Suojaustappioita tulee kolmisenkymmentä miljoonaa, mutta suojaukset ovat siitä huolimatta onnistuneet. Vähän ristiriitaista, mutta voihan toi olla siitä huolimatta totta.

Suojausten tarkoituksena on tuottaa tappiota, ne ovat verrattavissa vakuutusmaksuihin.

4 tykkäystä

Ok. Arvelinkin tuossa olevan jokin järkeenkäyvä selitys.

Hieman kryptisesti Steelnews kertoo Kiinan alumiinin dumppauksesta ja anti-dumping -toimien keskeytyksestä, mutta jos oikein ymmärsin, Kiinan tuonnille olisi tulossa lisärajoitteita? Onko Outokummulla käytössä Kiinan alumiinia vai jostain muualta (ts onko vaikutus positiivinen vai negatiivinen Outokummulle)?

1 tykkäys

Alumiini? Ei kai kumpu kauheasti alumiinia käytä.

Olen pari vuotta yrittänyt arvioida Outokummun tilannetta seuraamalla laivaliikennettä. Ei ole tietenkään mikään tarkka signaali tuloksenteko kyvystä, mutta sykleistä se ainakin jotain kertoo.

Torniossa on laivaliikenne ollut vilkasta viime aikoina. Sisään tulee lastimerkkiin asti lastattuja laivoja, jotka tuovat poltettua kalkkia, romua, kalkkikiveä, koksia, fluorisälpää jne. Ulos taasen lähtee terästä ja kromia hyvää kyytiä.

Suomenlahdella ja Tanskan salmissa laivaliikenne myös hyvin vilkasta. Kuten kuvista näkyy.

Olen miettinyt ollaanko nyt syklin huipulla vai ei. Forward-p/e näyttää houkuttelevalta ja rahaa tulee viivan alle tällä hetkellä kovaa kyytiä.

18 tykkäystä

Tuota katselin Outokumpua kun taitaa myös rosterille olla kysyntää jatkossakin…

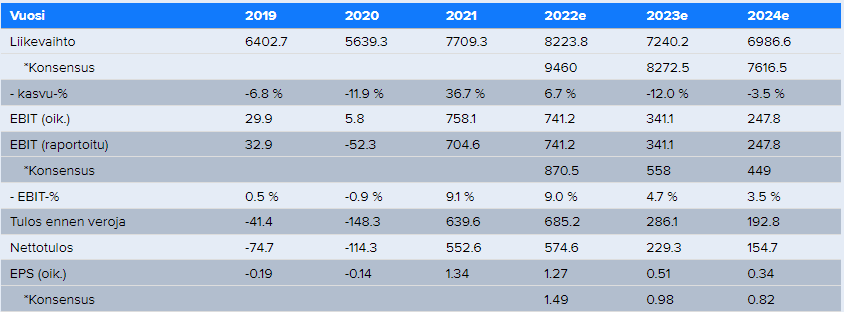

Mikä tässä on kun Inderesin ja konsensuksen välissä on paljon tilaa, tosi paljon, miksi?

3 tykkäystä

Petri Gostowski on sen tuolla aikaisemmin selittänyt. Oma tiivistelmäni asiasta on että kaikki uskovat että sykli kääntyy, mutta Petri uskoo, että sykli kääntyy aikaisemmin.

Itse näen että kysyntä säilyy rajuna, Venäjän energiasta ei irtaannuta ilman järjetöntä määrää erikoisteräksiä. Tarjontapuolen arviointi ei minulta onnistu; Aasiaan rakennetaan uutta kapasiteettia mutta miten tänmä vaikuttaa tuontiin Eurooppaan ja Jenkkeihin. Siihen vaikuttaa paljon suojatullit ja Kiinalainen politiikka, niin en osaa tuota summata yhteen.

Mutta nyt kysyntä on rajua ja rahaa tulee “kuin suokuokalla”.

16 tykkäystä

“Outokumpu Q2: Ennakoimme tulostrendin käänteen lähestyvän”

Näin otsikoi Inderes ja Petri 6.8.2021. Jutussa Petri ennusti tulostrendin taittuvan tänä vuonna 2022.

3 tykkäystä

Kyllä se on kuitenkin niin, että Petri ennusti tulostrendin kääntyvän jo hyvissä ajoin vuonna 2021, koska ennusteessaan per 18.6.2021 oli

- EBIT 322,7 MEUR

- EPS 0,48 EUR

Kuten hyvin tiedämme, niin toteutuneet numerot olivat puoli vuotta myöhemmin huomattavasti paremmat. Itse luen Inderesin Outokummun tulosennusteita huumorimielellä.

15 tykkäystä

Ulkomaalaiset ovat myyneet osakkeitaan valtavalla volyymilla viimeisen kahden viikon aikana. Ulkomaalaisten omistus on vähentynyt 11,5 miljoonalla osakkeella kahden viikon aikana. Mitä ulkomaalaiset tietää, mitä me emme tiedä?

3 tykkäystä

Toivottavasti ei jatku näihin mitä nähty 2020 syksyllä, jolloin n. 17% osuus n. 70 milj. lappua. Nyt näitä on hallintarekkarissa vielä 135 milj. Siinä riittää silloin myytävää pitkäksi aikaa.

2 tykkäystä

On kyllä surkeaa tämä osakekurssin rämpiminen. 2017 käytiin 10€:n hinnoissa ja nyt päästiin 6,5€:oon. Tässä syklissä tulosta tehtiin merkittävästi enemmän kuin 2016 ja 2017. Minusta on täysin aiheellista hieman pohtia, mistä tämä surkea osakekurssin kehitys johtuu. Itse käännän täysin katseeni yhtiön johtoon, joka on tuhonnut sijoittajien luottamuksen yhtiötä kohtaan. Seuraavaksi perustelen asiaa tarkemmin.

Lähdetään yhtiön ohjeistuksista. Baanin aikana ohjeistuksilla otettiin rohkeasti näkemystä. Oheistukset olivat liikevoitto laskee, pysyy samalla tasolla tai nousee. Nykyään ohjeistukset ovat aivan hanurista, sillä niissä ei oteta rohkeasti näkemystä. Q1 ja Q4 2021 ohjeistettiin käyttökatteen pysyvän samalla tasolla tai nousevan. Q2 ohjeistus meni metsään. Jos yhtiön johto ei edes pysty sanomaan, miten seuraavan kvartaalin tulos kehittyy, mitä on käyty jo kuukausi, niin minusta yhtiön johto ei ole perillä liiketoiminnasta. Ihme kun ei ohjeisteta, että käyttökate laskee, pysyy samalla tasolla tai nousee.

Seuraavaksi yhtiö pitää osakemäärän lisäämistä henkilökohtaisena harrastuksenaan. 2020 tehtiin vaihtovelkakirjalaina ja 2021 suunnattuanti. Kun yhtiön johto laimentaa omistajien omistuksia, niin onko mikään ihme, että markkinoilla ei luottamusta riitä.

Kolmanneksi yhtiö panttaa tärkeitä asioita sijoittajilta. Moneen kertaan analyytikot ovat yrittäneet tivata, kuinka paljon vuosisopimukset vaikuttavat marginaaleihin. Tähän johto ei kuitenkaan ikinä vastaa. Tuskin tällaisella bulkkialalla hinnat ovat jotain suuria salaisuuksia kilpailijoiden välillä.

Koska johto ei kykene edes ohjeistamaan kahden kuukauden päähän, miten se kykenisi antamaan mitään pidemmän aikavälin tavoitteita? Baanin aikana annettiin neljän vuoden päähän tavoitteet. Tämä johto ei sellaisia viitsi antaa. Kertokaa minulle yksikin toinen pörssiyhtiö Suomesta, mikä ei anna pitkän aikavälin tavoitteita numeerisesti.

Johto ei pidä sanoistaan kiinni. Osinkopolitiikan mukaan osinkoina maksetaan 30-50% nettotuloksesta syklin aikana. Kuten Opa laski muutama päivä sitten, niin tätä politiikkaa ei noudateta.

Mihin nämä kaikki johdon toimet johtaa? Vähän kun tulee epävarmuutta markkinoille, niin ulkomaalaiset pistävät laput laitaan. Kuka nyt haluaisi omistaa yhtiötä, jonka johto ei kerro sijoittajille mitään ja ei pidä sovitusta kiinni? Yhtiön yritysarvo on Inderesin konservatiivisella ennusteella vuoden 2022 lopussa pienempi kuin 2019 tai 2020. Jos näkisin vain yritysarvot niin en kyllä osaisi sanoa, että tässä on jokin supersykli. Tietysti osakekurssiin vaikuttaa paljon tulevaisuuden näkymät, jotka Euroopassa ovat varsin huonot, mutta voiko kukaan täällä oikeasti väittää, että yhtiön näkymät ovat nyt huonommat kuin 2019 tai 2020? Ferrokromin hinta on pilvissä, Rosterin kysyntä on vahvaa Pian mukaan, Hinnat ovat korkealla ja myyntimix paranee jatkuvasti.

Täällä monet ovat kritisoineet Petrin ennusteita, mutta minusta Petrin ennusteet konkretisoivat hyvin sijoittajien luottamuksen yhtiötä kohtaan. Kukaan ei usko, että tämän johdon alaisuudessa tulevaisuudessa tapahtuu mitään hyvää, mitä nykyinen osakkeen hinta heijastelee.

33 tykkäystä

Samaan aikaan myös shortit ovat tasaisesti nousseet. Voisikohan mitenkään olla mahdollista, että lainatut osakkeet ovat tuolta peräisin ![]() sillä isot omistajat eivät ole vähentäneet

sillä isot omistajat eivät ole vähentäneet ![]()

2 tykkäystä

Presilent callista onkin jo hyvät kommentit, yksi asia jonka voisi poimia vielä tuolta noin 15.30 min kohdalta:

-strong order book

-order book : higher prices more than offset inflatory pressure

-orders taken in positive market environment

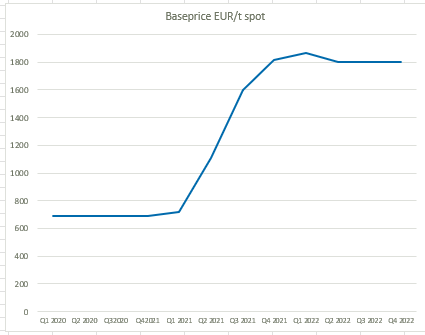

-cost inflation (various conversion cost) full year basis if everything is pushing up: 100 EUR/t

2021: noin 2400 tton

→ cost inflation olisi vuonna 2022 jos noin tapahtuisi noin 240 MEUR eli 60 MEUR/Quarter

Onhan se paljon, mutta mutta on myös tuo perushinta noussut 2021 kuluessa (vaikutus 5-6 kk päähän backlogin kautta), ja vuosisopimuksiin vasta vuodenvaihteesta

Mitä täällä ketjussa on jo tuotu esiin, ehkä markkinoilla on huolta kysynnästä kun nikkeli on niin korkealla, ja toisaalta hintaero Aasiaan on noussut. Toisaalta maksavat ne Aasiankin raaka-aineet, tullit uusittu, kuljetukset maksavat ja ovat vielä hitaita/epävarmoja. Ja Tosiaan backloggia pitäisi olla sinne 3Q2022 puolenvälin yli epävarmoja hetkiä tukemaan, ja erikoislaadut vasta tulossa backlogiin.

Toisaalta, jos vaikka siinä pesukoneessa olisi 10 kg rosteria, nousu 3 → 5 EUR/kg vuodessa olisi 20 EUR. Jne. Ei tuon kaltaisissa tuotteissa yksistään varsinainen game changer. Elinkaarella 10v tekisi 2 EUR/v.

-rosterin huvikäyttäjiä on kovin vähän ja tarpeeseen ostetaan. Ehkä vaikka rosterijulkisivun voisi rakennuksessa vaihtaa toiseen? Ei kylläkään lennosta.

Mutta, kurssi on kurssi ja juuri nyt consensusta peilaten todetaan että 4,5 EUR eli P/E=3 (EPS 1,5 EUR) on riittävä hinta osakkeella, P/E=4=kurssi 6,0 EUR on aivan liikaa saati P/E=5 = 7,5 EUR

-oma mielikuva on kyllä että kaiken järjen mukaan EPS-tulosta pitäisi tulla em Base pricella ja em cost inflationilla selvästi konsensusta enemmän

Tuorein Base Price 1800 EUR/t, jos jollain uudempaa tietoa niin pls share!

Presilent call tallenne:

14 tykkäystä

Uskoisin että ulkomaiset sijoittajat myyvät pääasiassa riskien kasvun takia ja periferiamarkkinoilta poistuminen on silloin osa allokointia. En tiedä näkyykö tämä ylipäätään Helsingin pörssissä, mutta uskoisin ulkomaisten sijoittajien osuuden vähenevän tällä hetkellä.

Kiinan asuntomarkkina on tällä hetkellä turbulenssissa ja sen suunnasta on hankala saada tietoa. Tuo sektorina kuitenkin määrittää isoa osaa ruostumattoman teräksen kulutuksesta. Mielestäni Kiinan tilanne on suurin yksittäinen riski nyt lyhyellä aikavälillä koko sektorille.

Outokummulla on mielestäni fundamentit puolellaan ja hinnan puolesta lappu ei ole ollenkaan kallis nykyisellä tuloksentekokyvyllä. En osaa kuitenkaan kommentoida kuinka pysyvällä pohjalla nykyinen tulos on. Markkinan mielestä ei niin kovin pysyvällä.

7 tykkäystä

Niin kuin Opa hienosti perusteli, niin Outokumpu näyttää kyllä naurettavan halvalta. Kaikki täällä taitavat olla enemmän tai vähemmän samaa mieltä, paitsi Petri. (Tai Inderesillä kyllä vähennä suositus, mutta tämän hetken kurssista 33 % nousuvara tavoitehintaan. Oliko se vanha Inderesin suosituspolitiikka, että 10 vai 15 % nousuvara = osta-suositus)

Simo_Hijoittaja puhuu ulkomaalaisten myyvän lappua.

Näyttäisi hallintarekisteröidyt myyneen reippaasti ja suomalaiset ostaneen. Toivotaan tässä siirtyvän nyt rahaa kärsimättömiltä kärsivällisten taskuun.

Kiinan kiinteistömarkkina taitaa ajaa teräksen kysyntää suuresti, mutta ruostumattomaan teräkseen se ei suoraan vaikuta aivan valtavasti.

Allekirjoitan Moihen kritiikin johtoa kohtaan kyllä osittain.

Ei tämä kuitenkaan ole pelkästään Outokummun johdon syytä ja ongelma. Jos katsoo Aperamia ja Acerinoxia, niin ei niilläkään asiat ole juuri paremmin.

Lopulta kaikki tuntuu kiteytyvän siihen huonoon näkyvyyteen ja epävarmuuteen, mikä Outokumpuun sijoittamiseen liittyy. Itse suhteellisen nuorena ja riskiä ottavana voi laittaa rahaa kiinni Outokumpuun, mutta sitä voi yrittää mielikuvituksessa asettua suursijoittajan saappaisiin. Uskaltaisiko itse salkunhoitajana tai eläkerahoittajana laittaa kymmeniä miljoonia kiinni osakkeeseen, missä yhtiön oma näkyvyys tulevaisuuteen on alle 3 kuukautta?

Ohjeistaminen on heikkoa. Puolessa välissä kvartaalia kerrotaan kolmiportaisella sanallisella asteikolla kuluvan kvartaalin käyttökate. Jopa se hoidetaan kehnosti, vrt kuluvan kvartaalin ohjeistus, missä ohjeistettiin vakaata tai nousevaa käyttökatetta siltä varalta, että korona aiheuttaisi ongelmia ![]()

Tuloksen ennustaminen on ~olematonta, mutta mitä yhtiö kertoo pidemmän aikavälin asioista (tavoitteet ja pääoman allokointi)

Taloudelliset tavoitteet on annettu vain 2022 loppuun

"Outokummun ensisijaisena tavoitteena on pienentää yhtiön riskisyyttä parantamalla katteita, hallitsemalla kassavirtaa sekä vähentämällä velkaantuneisuutta. Kun Outokumpu kertoi uudesta strategiasta marraskuussa 2020, taloudellisiksi tavoitteiksi asetettiin vuoden 2022 loppuun mennessä parantaa käyttökatetasoa 200 milj. eurolla sekä laskea nettovelan ja oikaistun käyttökatteen suhde alle kolmen.

Outokumpu on edennyt vahvasti strategian toteutuksessa. Yhtiö on sitoutunut yhtiön riskisyyden pienentämiseen vuoden 2022 loppuun mennessä ja kertoi marraskuussa 2021 päättäneensä nostaa käyttökatetason parannustavoitetta alkuperäisestä 200 milj. eurosta 250 milj. euroon. "

En väheksy tätä tavoitetta ja työtä siihen pääsemiseksi, mutta tämä on kaikki jo käytännössä saavutettu, vielä viimeisiä toimenpiteitä tehdään.

Velkaisuus on saatu jo halutulle tasolle ja Inderesin haastattelussa TJ antoi ymmärtää, että tavoitteena ei ole maksaa kaikkea velkaa pois, vaan pitää pieni operatiivinen vipu.

Osinkopolitiikan mukaan 30-50 % tuloksesta pitäisi tulla jatkossa jakamaan omistajille osinkoina.

“Strategian seuraavat vaiheet

Olemme nyt vahvistamassa yhtiön perustaa. Kun olemme vahvistaneet tasetta entisestään, siirrymme strategian toteutuksessa sen seuraaviin vaiheisiin. Katteiden parantaminen ja velan vähentäminen jatkuu vuoden 2022 loppuun, ja vuosina 2023–2025 siirrymme liiketoiminnan vahvistamiseen tekemällä kohdennettuja investointeja tuottavuuteen, jotta voimme parantaa katteita edelleen. Samalla teemme lisäinvestointeja vastuullisuuden kehittämiseen. Vuoden 2025 jälkeen strategiamme on investoida kasvuun ja vastuullisuuteen, mikä vie meidät kohti visiotamme olla asiakkaan ensimmäinen valinta vastuullisessa ruostumattomassa teräksessä.”

Eli aiemmat tavoitteet on jo käytännössä saavutettu ja nyt saadaan odotella, että minkälaisia investointiohjelmia on tulossa. Investoinneissa on vahvasti laskeva rajahyöty ja kaikki matalalla roikkuvat hedelmät on jo varmasti poimittu aikojen saatossa.

Rahaa tulee yhtiöön kovaa vauhtia ja kyllä tässä on paha aavistus, että nämä “ylimääräiset” rahat tullaan kaatamaan kankkulan kaivoon ja omistajat eivät tule ikinä hyötymään tulevista investoinneista juurikaan.

14 tykkäystä

Outokummun arvostus on järkyttävällä tasolla. Jos katsomme EV / share arvoa ja arvioimme, että net debt on faktisesti tällä hetkellä noin 200 Meur, on EV per share ATL 4.95€. Edellinen pohja ei dilutoidulla osakkeella oli Q3/2020 jolloin EV / share oli 4.96€. (Net Debt 1105M€). Yrityksen arvo ei ole kasvanut lainkaan puolessatoista vuodessa synkimmästä koronakurimuksesta jolloin näkyvyys tulevaisuuten oli olematon, velkaa miljardi enemmän ja käyttökate 22 Meur / Q vs. 326 Meur Q4/2021. Jokin mättää.

Omistajan edun mukaista olisi pistää firma paloiksi ja lihoiksi. Outokumpu olisi oivallinen nurkanvaltaus- / yrityskaappauskohde. Omistusrakenteen vuoksi tuo ei ole vain käytännössä mahdollista.

Ajatusleikki: mitä Outokummun osista voisi saada, jos sen pilkkoisi ja myisi osissa vaikkapa tämän vuoden lopussa?

North America: kuntoon laitetetulle Calvertille voisi projisoida 400 Meur vuotuisen EBITDA run raten. Tuohon kun lyödään maltillinen 5 multippeli, niin arvo olisi 2 000 Meur.

Eurooppa: ollaan maltillisia ja projisoidaan myös Europelle 400 Meur vuotuisen EBITDA run rate. Tuohon myös maltillinen 5 multippeli, niin arvo olisi samaten 2 000 Meur.

Ferro: 200 Meur vuotuinen EBITDA run rate ja tuolle pitäisi saada parempi multippeli. Sanotaan 7-8, arvo olisi 1 500 Meur.

LP: 300 Meur ja joku tuon ostaisi pois jaloista kuljeksimasta.

Vuoden lopun kassa +500 Meur.

Tällä ”tupakka-askin kansi” laskelmalla Outokummusta voisi saada 6 300 Meur. 457 miljoonalle osakkeelle tuo tekisi 13.8 euroa per osake. Nykyiseen 4.5 euron kurssiin preemiota +207%.

Ps.

Yahoosta katsoin Euroopan verrokkien arvostukset:

Aperam: PB: 1.02 / EV/EBITDA: 2.87

Acerinox: PB: 1.21 / EV/EBITDA: 3.19

Outokumpu: PB: 0.69 / EV/EBITDA: 2.52

Näidenkin valossa kannattaisi Outokumpu pistää osissa lihoiksi. Ei Kummusta muuten tunnua arvoa omistajalle siunaantuvan millään. Osinkopolitiikkakin kun on vähintään nihilistinen.

27 tykkäystä

Jos katsot inderesin viimeisen analyysin ja P/E arvon ennusteen vuodelle 2023, niin ehkä sinällään perusteltu laskelmasi on huomattavan optimistinen.

Eli tässä hetkessä ratkaisee enemmän näkymät.

Melko “utuiset” arvioisin.

Inderesin verrokkitaulukko ei myöskään ole ihan noin optimistinen.

Eli saako hyvää nyt halvalla ? Aika vasta näyttää.

Kassaan vaikuttaa se kuuluisa vaihtovelkakirjalaina.Nielee euroja.Vasta sitten ollaan puhtaalla pöydällä arvon suhteen.

2 tykkäystä

Inderesin ennuste on mielestäni äärimmäisen ankara / negatiivinen. Se on ollut sitä systemaattisesti jo ennen Venäjän sotaa. Ennuste on ollut myös aikalailla pielessä yhtiön tuloksen suhteen, mutta hämmästyttävän oikeassa kurssikehityksen osalta, johtuen Outokummun järkyttävästä arvostustasosta.

Itse olen käyttökate orientoitunut ja lasken / projisoin sen kautta. Petrin ennusteessa ei ollut suoraan EBITDA:ta mutta laskin sen EV:n ja EV/EBITDA:n kautta.

Inderesin EBITDA ennuste:

2022: 986 Meur / 2023: 587 Meur / 2024: 477 Meur

Itse olen hahmoitellut 2022: 360+340+300+250 = 1 250 Meur, joka voi olla optimistinen. Mutta hehtaarillaan Indereksen kanssa.

2023 & 2024 suhteen minulla on eri näkemys. Uskon, että inflatorisessa ympäristössä ferro kantaa ja sen EBITDA kyvykkyys säilyy 200-300 Meur haarukassa. Samoin uskon Pohjois-Amerikkaan ja heidän talouteen ja siten sieltä tulevan 300-400 Meur vuodessa. Euroopan osalta näkymä on utuinen. Eurooppa voisi tipahtaa tasolle 200-300 Meur (2015-2021 ka 285 Meur). LP ja Other ±0. Itse projisoin käyttökatetta olevan 700-1 000 Meur 2022 jälkeen. Voin toki olla turhan optimistinen.

Huomion arvoista indereksen ennusteessa on EV:n kehitys koska kassa karttuu myös Indereksen konservatiivisella näkemyksellä. EV / share on indereksen ennusteessa vuonna 2024 3.3 Euroa, osakkeen kurssilla 4.55 euroa. Jos oletetaan, että EV ei vain voisi laskea nykyiseltä (järjettömältä) tasolta n. 5 euroa / osake (EV 2 300 Meur), tulisi kurssin nousta 6.2 euroon myös Indereksen ennusteessa.

Summa Summarum:

Indereksen näkemys on mielestäni (liian) ankara ja poikkeaa omastani melkoisesti. Näkemyseron sekä arvostustason takia olen edelleen Outokummussa mukana järjettömän suurella panostuksella (yli 50% salkustani). Se ei pelaa ken pelkää ![]()

EDIT: vaihtovelkakirjasta. Toivoisin hartaasti, että Outokumpu aloittaisi mittavat omien osakkeiden ostot. Olisi luonnollinen hedgaus vaihtovelkakirjaa varten, korjaisi todennäköisesti järjetöntä arvostustasoa ja näpäyttäisi kivasti shorttareita. Saa nähdä toteutuuko. Johdon toimet eivät ole olleet kovin omistajaystävällisiä, vaikkakin strategia on edennyt luvatusti.

19 tykkäystä