Steel Market in U.S. Gets Reawakened by Russia’s War in Ukraine

By Joe Deaux Bloomberg 18. maaliskuuta 2022 klo 20.10 UTC+1

After lagging behind the broader commodity rally to start the year, steel prices in the U.S. are soaring as Russia’s invasion of Ukraine threatens to choke off imports from key suppliers.

Prices slumped some 30% in the first two months of the year, even as the commodity indexes hit new highs. A dropoff in demand at the end of 2021 and higher domestic production had producers warning of catching a “falling knife” with CEOs at the largest producers admitting customers from carmakers to appliance manufacturers weren’t booking as many orders.

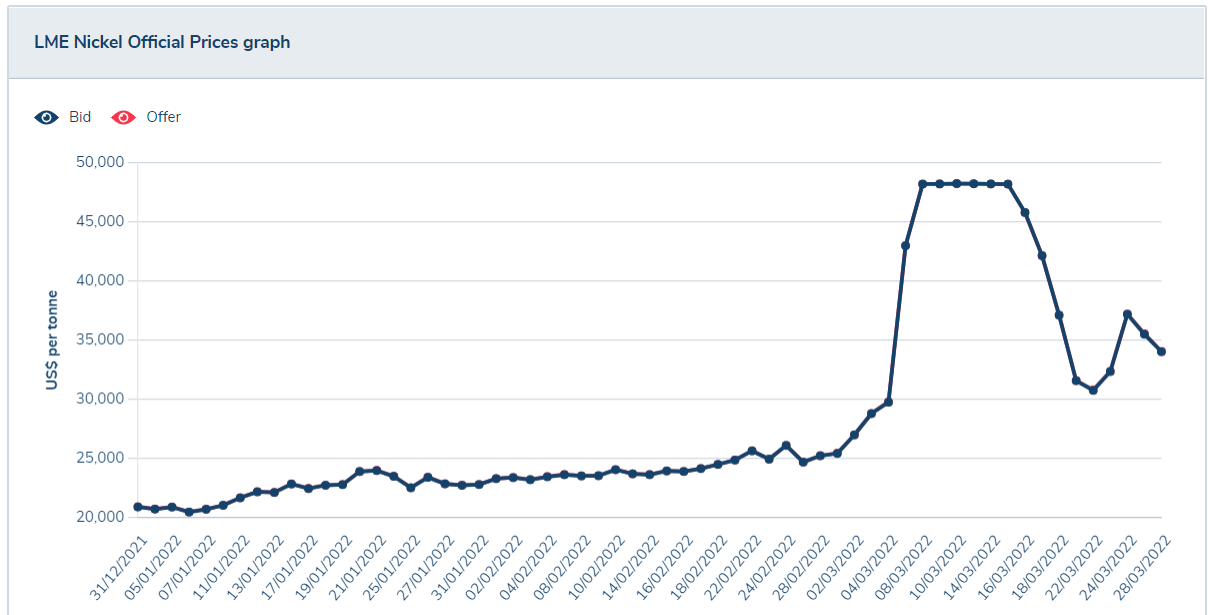

That’s all changed with Russia’s invasion. While prompt supply is still considered adequate, fears of shortages are seen in the futures market. May-shipment prices have jumped 59% since the day before the war started, while March-delivery metal is just up 15%. The rebound in North American steel prices also highlights the far-reaching impact of the war, which has fueled a surge in commodities from oil to wheat to nickel.

Because Russia and Ukraine are key supplier to the U.S. and Europe, “the futures market has been bid up since the start of the invasion,” Josh Toney, a steel derivatives broker at Freight Investor Services, said in an email. In the U.S. hot-rolled coil market, “steel mills are back in the driving seat, pushing through price hikes for new orders and extending lead times,” he said.

The supply concerns come as signs had been pointing to softening demand in the U.S. industry, which earlier last year rode record steel prices to higher earnings and revenue. U.S. Steel Corp. reported on Thursday earnings that were well below analysts’ estimates, and Nucor Corp., the largest U.S. producer, also gave a weaker-than-expected outlook.

Any reduction in imports could have a big impact in the U.S., forcing customers to look for supply from other markets or hope domestic steelmakers that are already running near full capacity can take on more orders. Steel shipments from Russia and Ukraine account for about 5% of total U.S. imports for consumption, according to data from the U.S. Census Bureau.

Adding to the outlook for a tightening market, the supply glitches come just as the spring construction season getting under way in North America. That means a lot more buyers will be in the market for steel for bridges and buildings.