Pitää kuunnella tarkemmin, mutta minusta viittasivat Base Price noin 1000 EUR/t -tasoon tuossa EBITDA 500-600 MEUR haarukassa

EBITDA 500…600 MEUR kuulostaa heikolta siinä mielessä, että johan Outsan viime vuosien säästöohjelmien (250 MEUR) ja uusi 200 MEUR pitäisi antaa melkein em käyttökate…

-kehuivat itseään konservatiivisiksi mitä tulosarviointeihin tulee

-toisaalta kuten on todettu, selkeitä posareita on viimekin vuonna jouduttu antamaan, vaikka ohjeistetaan vain kuluva kvartteri, ja siitäkin on kulunut jo yli 1kk kun arvio annetaan ja tilauskanta täynnä (esim 3Q2021)

-mielestäni Outokummun kommentit lukuisiin kysymyksiin mistä/miten haarukka 500-600 MEUR tulee olivat aika heppoisia, jotenkin jäi mielikuva että ajattelevat tuon olevan haarukan antamisen itsessään olevan jo erinomainen ja riemastuttava asia

-eivät ehkä ajattele, että jotta vaikka rolling 5 year saadaan laskemaan haarukkaan 500-600 MEUR vuonna 2026, pitäisi consensuksen jälkeen tehdä kaksi 0-tulosvuotta. Vai ajattelevatko? Vai mitä ajattelevat?

-kehikostakin kerrottiin, että säästöt tehdään, vola pysyy, base price tasoon (1000 EUR/t? = Long-term average), varastoarvon/hedging muutokset = 0. Ei kommentteja raaka-aineista, sähköstä, kuljetuksista, tarveaineista tms

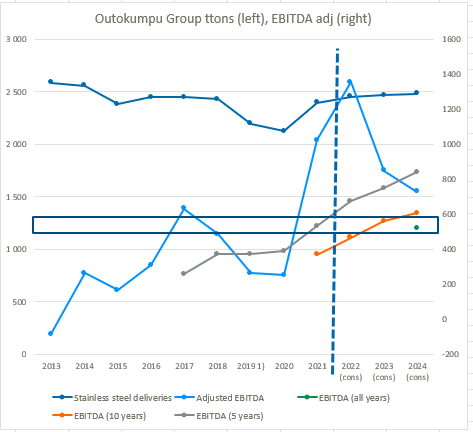

Anyway kuitenkin historiaa peilattuna 500-600 MEUR -tasossa on kuitenkin oltu 2017 (hieman yli), 2018 (hieman ali) ja 2021 (reilusti yli ts tuplat alalaitaan). 2022 Menee varmasti yli, consensus kertoo että tuplat ylälaitaan

-katsomalla 5 year rolling, 2021 päästään haarukan keskivaiheille, 2022 huomioiden n 675 MEUR tasoon. Consensus vie entistä parempaan, ts 5 rolling 2023 (750) ja 2024 (850)

-em mielessä 500-600 on pettymys mutta kieltämättä 2021-22 ovat olleet aivat lyömättömiä ja 2023/24 nekin consensuksen mukaan erinomaisia

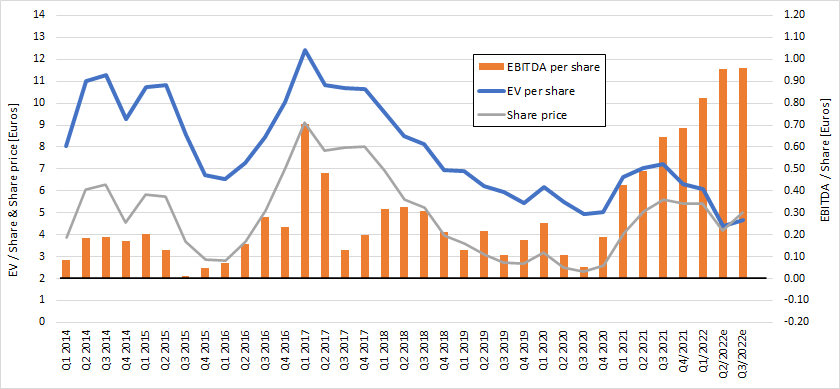

Toisaalta jo EBITDA 500…600 MEUR ja kurssi 4,47 EUR = market cap 2,1 MEUR nettovelattomalle firmalle antaa EV/EBITDA 3,5…4,2 joten markkinoille ei erityisesti taideta tuohonkaan haarukkaa tai 2023/24 consensuksiin luottaa

Volyymi tosiaan melko stabiili, keskiarvoon nähden alle 10% suuntaan tai toiseen ääripäissäkin

Putoava puukko? On ollut, mutta väitän, että hinnoittelu on lähtenyt laukalle. Firman oma epäonnistuneessa CMD:ssä kommunikoitu 500-600 Meur EBITDA projektion (ylivarovainen / heikko / itseluottamuksen puute …) mukaan, pitäisi osinkoa irrota 0.30 / 0.40 per vuosi. Omissa laskelmissa yli syklin EPS ylittää euron. Jos pitävät sanansa niin osingon pitäisi tuolloin olla reilusti yli 0.50

Graafissa mukana myös oma hahmotelmani Q3/2022:sta. Oletus korjauksesta vitoseen. Q3 EBITDA vielä vahva 400 Meur. Pitkät sopimukset tuovat hyvää? Mene ja tiedä. EV:n perusteella tällä hinnalla olisi pitänyt maksaa 1.70€ Q3/2020 … Halvalla saa nyt. Itse edelleen mukana isosti. 75% salkusta. Hullua, mutta numeroiden valossa en vain pysty irrottamaan.

Tähän Outokummun yritysarvon kehitykseen olisi kyllä kiinnostavaa kuulla esim. P. Gostowskin mielipide. Vuodet 2019-20 yritysarvo eli EV pyöri vielä tuolla hinnoissa 5-6 e/osake, ja nyt arvoa on jäljellä enää vähän päälle 4 e/os. Näkymät ovat näin ollen synkentyneet huomattavasti, vaikka luulisi että velkalastin alta pääsy edes pikkuisen parantaisi noita näkymiä, kun ainakin lainanhoitokulut ovat pienentyneet jne.?

Ja äskeinen CMD meni penkin alle Outsan johdolta… Sanoja kyllä heiteltiin (mm. nyt tästedes Outsassa ajatellaan osakkeenomistajiakin!), mutta minkäänlaista konkretiaa mahdollisten ylimääräisten pääomien palauttamisesta omistajille ei oikein suostuttu harkitsemaankaan, muuten kuin pikkuhiljaa kasvavan vuosittaisen osingon muodossa. (Osinkojakin käsiteltiin ikään kuin se kuuluisi Outsan johdolle, vaikka itse asiassa siitähän päättävät omistajat – hallitus ehdottaa, omistajat päättävät.) Tämän vuoden loppupuoliskolta alkaen Outsa siis alkaisi itse asiassa “himmailla” pääomia vapauttaen sitten niitä pikkuhiljaa (pystyäkseen vuosittain kasvattamaan osinkoa) – ei kovinkaan vakuuttava skenaario varsinkaan uudessa taloustilanteessa, jossa inflaatio nakertaa käteispääomia.

Outsan johto uhkaa missata nyt erinomaisen mahdollisuuden hankkia omia osakkeita. Vaihtovelkakirjalaina erääntyy 2025, ja silloin vajaat 10 % osakekannasta siirtyy vvk:n omistajille ehtojen mukaan noin hintaan 3 e/os (tai alle, riippuen vielä maksettavista osingoista), mikä samalla laimentaa vanhojen omistajien osuuksia samassa suhteessa. Tätä nykyä ennätysalhaisella yritysarvolla osakkeita tuntusi saavan markkinoilta vaikka kuinka, mutta tämä ei tunnu kiinnostavan johtoa lainkaan – miksi? Perustelut jäävät puuttumaan.

Samaan aikaan tuo mainittu vvk toimii sitä omistaville nykyshorttareille eräänlaisena takaporttina, kun parin-kolmen vuoden päästä nyt lyhyeksi myydyt laput voi joka tapauksessa hankkia takaisin erittäin halvalla, jopa reippaasti alle 3 eurolla per osake.

Pre-silent call perjantaina, ehkä vastauksista voi hakea jotain osviittaa loppuvuodesta.

Muistutuksena että analyytikoiden odotus on jo 3Q-tuloksen osalta vahvasti laskeva.

Markkinat eivät konsensukseen usko, ei kai muuten nettovelattomaksi muuttuneen firman EV vastaisi kuvan ja kolmen seuraavan vuoden EPS…

Konferenssipuhelu ennen suljettua ikkunaa

Outokumpu järjestää toisen neljänneksen konferenssipuhelun ennen suljettua ikkunaa perjantaina 1.7.2022 klo 15.00.

Talous- ja rahoitusjohtaja Pia Aaltonen-Forsell juontaa tilaisuuden ja vastaa kysymyksiin.

Kysymyksiä voi esittää puhelimitse soittamalla 5–10 minuuttia ennen tilaisuuden alkua numeroon (09 ) 3158 2770 ja sen jälkeen painamalla *0.

Tilaisuuden tallenne on saatavilla nettisivullamme Investors | Outokumpu 1.7.2022 noin kello 18.00.

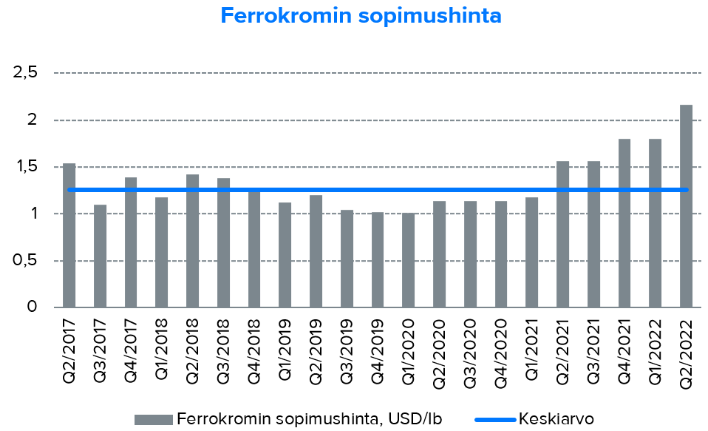

Fertsan hinta laski sieltä 2Q22 tasosta 2,16 usd/pauna takaisin tuonne 1,80 tasoon (4Q2021, 1Q2022).

Eli ihan hyvä hintataso, mutta mitä seuraavaksi? Lisäksi voisi todeta että Euron heikennyttä fertsan dollarikaupasta kolisee vähän vähemmän euroja konsernin tilille

Shareholders of the Company are advised that the European benchmark ferrochrome price for the third quarter of 2022 has been settled at 180 US cents per pound, a 16.7% decrease from the second quarter

of 2022.

Nyt tuli uusi “street low” mitä tulee tavoitehintoihin…

Juha tuossa kommentoi, että BofA arvioi historiallisiin P/BV -arvoihin & alalaitoihin. Tosiaan tuo “P” ei huomioi nettovelkaantuneisuutta, joka Outokummun tapauksessa on pienentynyt tässä parin vuoden aikana yli miljardin eli pari euroa/ osake

Että EV/osake on matalimmillaan vuosikymmeneen onkin tuossa muutama viesti ylöspäin hyvä käyrä.

Mutta analyytikon viesti on selvä, osakkeen omistajan harmiksi…

Alempana herran kommentit myös Aperamista

BofA: 5,60 → 3,60 EUR & Underperform

BofA lowers price target for Outokumpu Oyj from €5.60 to €3.60. underperform.

BofA analyst Patrick Mann double downgraded Aperam to Underperform from Buy with a EUR 25 price target. The analyst lowered European steel price and steel spread forecasts to reflect a weak macro outlook and now expects China net steel exports to surge to 75Mt in 2022, “pressuring regional and possibly global steel prices.” Given the cautious outlook, he thinks Aperam could trade at “trough Price/Book multiples.”

Itse näen Outokummun erittäin houkuttelevana sijoituskohteena (ostin lisää tänään). Yhtiö on täysin eri tilanteessa menossa taantumaan, koska yhtiön nettovelka on laskenut noin sen miljardin euron verran. Pia pääomamarkkinapäivillä ilmaisi, että hän ei näe mitään syytä olla esim tuplaamatta osinkoa 0,3€:n. Huom pia otti varmasti huomioon myös yhtiön osinkopolitiikan eli tasaisen tai kasvavan osingon. Täten voidaan olettaa, että tulevina vuosina ainakin tuota osinkoa voitaisiin maksaa. Osinko% olisi siis 7,6%. Inderesin ennusteilla 2023 yritysarvo olisi 1,2mrd €. Eli vanhalla velkamäärällä osakkeen arvo olisi noin 0,5€. Tämän firman kohalla taantumaa hinnoitellaan kovalla kädellä, mutta kannattaa muistaa, että uusi nousukausi tulee taantuman jälkeen.

MEPS:in toimittajan arviota Euroopan rosteribisneksen tilanteesta. Putki täynnä ja hinnat alas Euroopan loma=low seasonin alla. Syyskuussa aika tankata varastoja?

Mainittu hinta 4100-4200 EUR/t (304) vastaa @jonnyb mainitsemaa 1000 EUR/t base price lisättynä Eurometallissa mainittuun heinäkuun alloy surcharge (3143 EUR/t heinäkuu; 3219 EUR/t kesäkuu)

Saas nähdä miten käy…

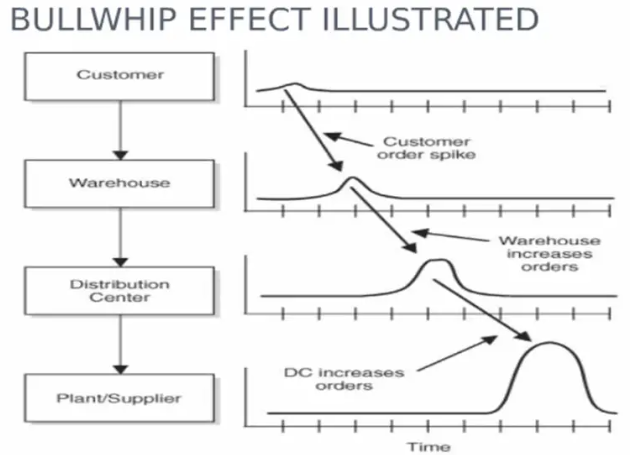

Laitan vielä oheen kuvan Bullwhip -käyrästä, jossain vaiheissa rajalliset muutokset ketjun yhdessä vaiheessa boostautuvat toisessa vaiheessa. Toimii molempiin suuntiin.

Concerns regarding securing steel supply have rapidly turned into worries about becoming overstocked with high-priced material. As a result, many companies are trying to realign their inventory levels during this slow demand period

European stainless steel producers are having difficulty encouraging buyers to make forward order bookings. Delivery lead times have reduced significantly and the panic to secure material has completely dissipated from the market. Consequently, mills have lowered their prices to attract new business.

The MEPS northern European prices for hot and cold rolled coil, particularly in Germany, slipped below those recorded in southern Europe, this month. A number of buyers in Germany reported receiving effective price offers for 304 cold rolled coil, from local mills, at between €4100 per tonne and €4200 per tonne, for delivery in July/August.

However, market participants are optimistic that demand will pick up in September. A recent lack of restocking activity, coupled with traditional summer maintenance by the European producers, may stimulate buying in the autumn. Nonetheless, any further slowdown in end-user demand could derail this potential recovery.

Kysyntä vakaa, Outokummun kannalta korkeamman katteen tuotteilla hyvä kysyntä. Q3 isompia huoltoa.

Toimitusajat lyhentyneet. Q4 myyntiä vasta aloitellaan. Tältä kuulosti duunaritason englannin omaavalta. Fiksummat kertovat sitten tarkemmin.

Fastmarkets’ weekly assessment for stainless steel cold-rolled sheet 2mm grade 304 base price domestic, delivered Northern Europe was €1,250-1,300 (1,306-1,358) per tonne on Friday July 1, down by €50 per tonne week on week.

Meanwhile, Fastmarkets’ weekly assessment for stainless steel cold-rolled sheet 2mm grade 304 transaction domestic, delivered North Europe was €4,000-4,200 per tonne on Friday, down from €4,200-4,300 per tonne the week before.

Kaikilla mittareilla ollaan jo käsittämättömän alhaalla ja syklin paras vuosineljännes vielä julkistamatta. Loppuvuodenkin pitäisi tuottaa vielä hyvin tulosta.

Erikoiset ovat ajat ja nähtäväksi jää miten alas vielä mennään ja miten sieltä tullaan aikanaan ylös.

Tehostamistoimia on tehty ja kustannuksia on saatu alas.

Mielenkiinnolla odotan yhtiön tuloskuntoa seuraavan matalasuhdanteen aikana. Mikäli lupaukset pitävät paikkansa, tuloksen ei pitäisi valahtaa pakkaselle tuolloinkaan, mistä on sitten hyvä lähteä seuraavaan noususuhdanteeseen.

Mikäli puheet muuttuvat luvuiksi, olisi se hyvä todiste markkinoille 2.0 Outokummusta.

Pursuant to sections 751(c) and 752(c) of the Act, Commerce determines that revocation of the Order would be likely to lead to continuation or recurrence of dumping, and that the magnitude of the dumping margins likely to prevail would be weighted-average dumping margins of up to 76.64 percent.

Lötyykö joltain omistajien muutoksista tietoa?

FIVAn mukaan lyhenä nyt 5,31% - ei hirvittävästi enemmäin kuin kuukausi sitten.

(tosin koko kuvaahan tämä ei anna).

Oletko katsonut shortnordic.com.

Sieltä outsa ja lyhyeksimyyjän perässä on täppä, josta näkee historiaa.

Toiset on tehneet euroja, jos oikein tulkitsen.