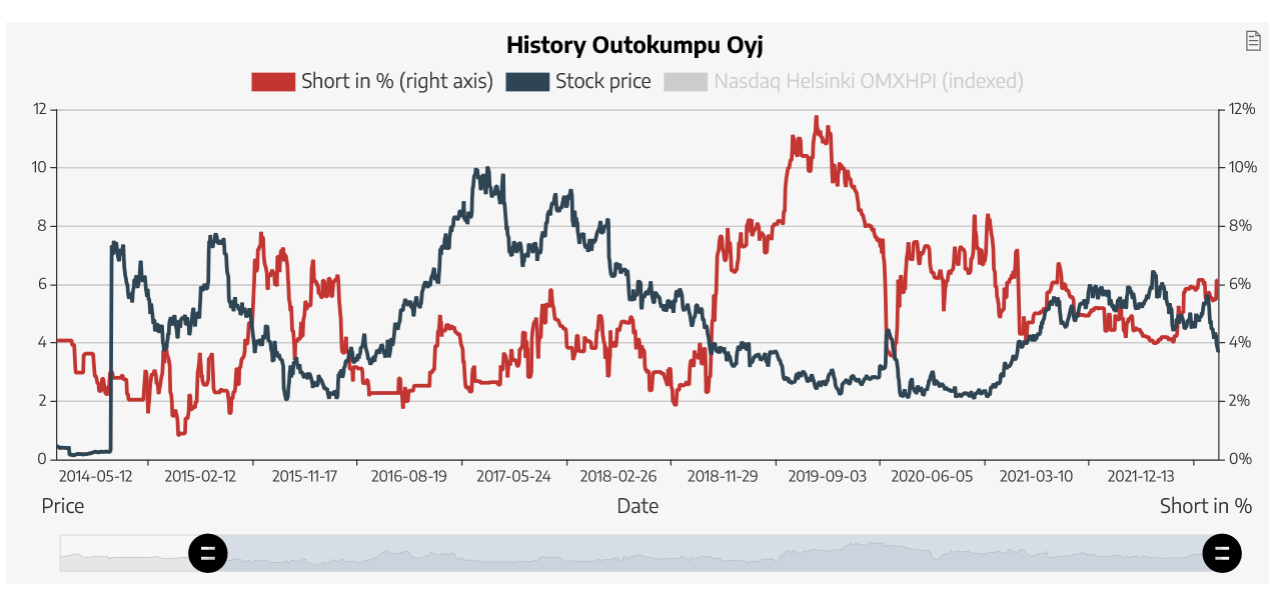

Hyvä sivusto kiitos - lähinnä tarkoitin, että lyhyessä ajassa shortit on suunnilleen samalla tasolla, kurssi on tulut ripeästi alas 5,5 hinnoista (joku isompi taho on siis myynnyt). Short tasot on vielä suhtellisen alhalla (?).

Oheisessa twiitissä CRU-perushintakäyrä viimeiset 10 vuotta…

2013-2018 tasaista 1000-1200 eur/t

Sitten jenkkien tuontitullit sekoittivat Euroopan markkinat ja korona perään.

Koronapalautuminen melkoinen tempaisu kuten tiedetään, mutta lasku saisi nyt riittää… Varsinkin kun on kustannusinflaatiota, vaikkakin cost cut projekteille paineita syödään, ml nettovelkaantuneisuuden häviäminen 2 eur/osake parin viime vuoden aikana

Tuosta 1000 eur/t kerrottiin CMD että käyttökate 500-600 meur ‘konservatiisen’ esiintyjäryhmän mielestä.

Tuolla spottihinnallahan ei käydä sopimuskauppaa joka noin/yli puolet kaupasta

12 tykkäystä

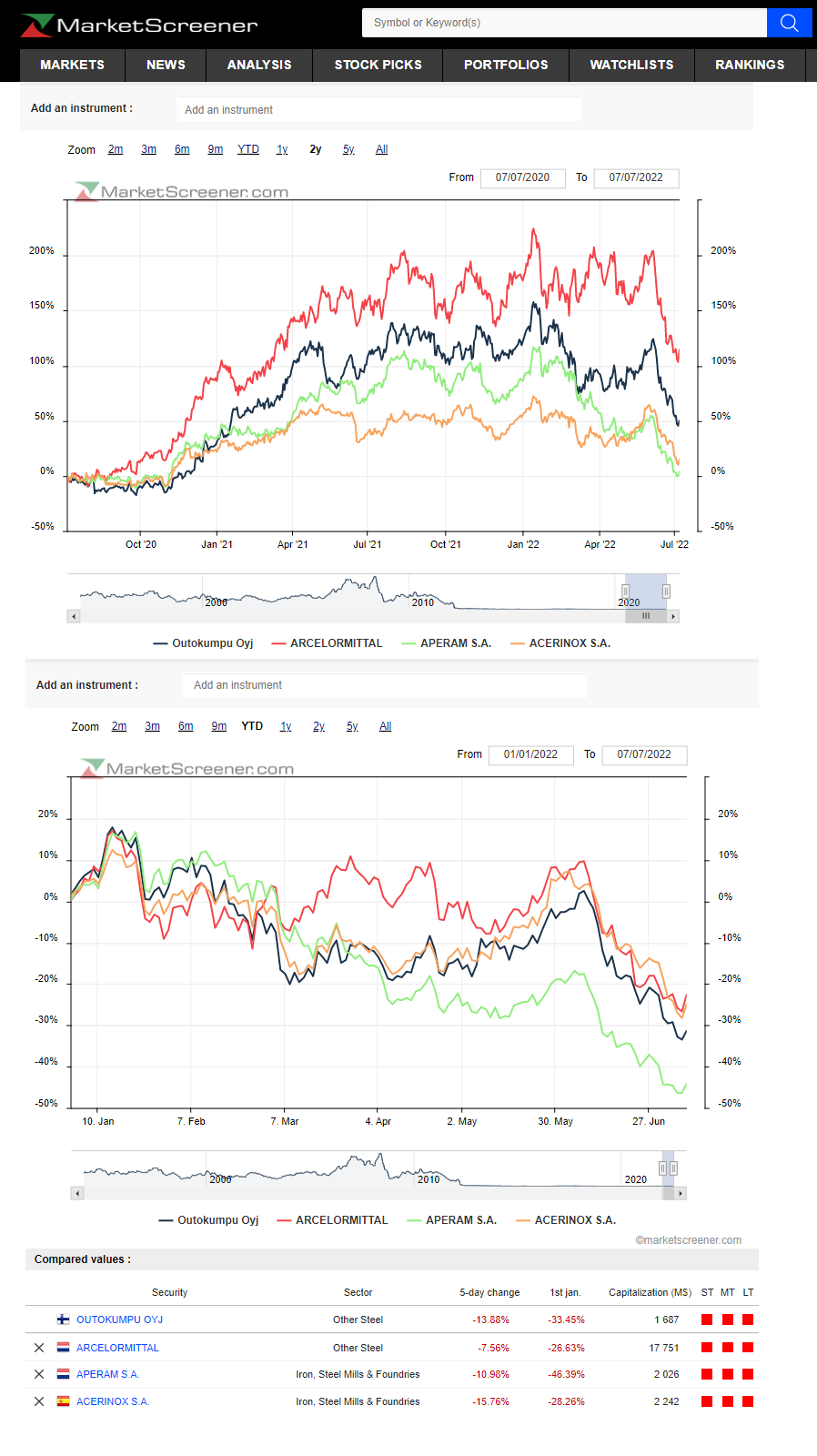

Outokummun P/E on 2,35 ja osakkeen kurssi on noussut +50 % tasan kahdessa vuodessa. Samassa ajassa kilpailijat:

- ArcelorMittal P/E 1,35 - kurssinousua +115 % / 2 vuotta

- Acerinox S.A. P/E 3,0 - kurssinousua +15 % / 2 vuotta

- Aperam S.A. P/E 2,0 - kurssinousua +4 % / 2 vuotta

Lähteet: Nordnet ja www.marketscreener.com

Joko pohjat on nähty vai vieläkö sukelletaan?

10 tykkäystä

Miksi otit 2 vuotta ?

Tilanne muuttuu toisilla aikajänteillä ?

Kaksi vuotta sitten - melkein koko vuoden 2020 Outokummun kurssi pyöri pitkään historiallisen alhaalla, noin 2,5 eurossa - kun nousu eli teräsyhtiöiden “huippusykli” alkoi marraskuussa 2020.

Kummallisinta on se, että Outokumpu tekee nyt historiansa parhaan kvartaalin ja yhtiön mukaan tilauskirjat ovat täynnä. Markkinat palkitsevat tämän pudottamalla kurssia yhden kuukauden aikana tasan kaksi euroa eli 35 %:n kurssilaskulla - lisäksi tänä vuonna käytännössä velaton yhtiö tekee viivan alle yli miljardin, mikä on yli puolet yhtiön 1,7 miljardin euron markkina-arvosta - oi aikoja, oi tapoja!

33 tykkäystä

Ainakin teräksen hinnat ja kysyntä valunu alas. Kiinassa varastot kasvaa kun kysyntä heikkoa. Tai ainaki mitä uutisia seurannut ja se Outokumpu varmasti lasketaan markkinoilla samaan koriin.

Käsittääkseni juurikin Kiina ollut aina teräksen- ja rosterinhinnan suunnan näyttäjä. Outokummun kurssin pohjat varmaan silloin kun Kiinassa kysyntä ja hinnat antavat elpymisen merkkejä? Jos en väärin muista niin jotain tukipakettia olisi Kiinassa jo tulossa kysynnän elvyttämiseksi. Joku voi tarkentaa jos tietää (Itse katsonut lisäys paikkaa kummulle)

5 tykkäystä

Oho- Outokumpu myy osan Long Products liiketoiminnastaan.

18 tykkäystä

Jos Long Productsin myyntihinta (ilman velkoja ja käteisvaroja) n 5x 2021 käyttökate, niin Outokummun koko arvo samalla arvostuksella olisi noin 5 x 1000 = 5 mrd eur, sikäli mikäli nettovelaton kuten pitäisi näillä tietämin olla

Market cap kuitenkin 1,7 mrd eur eli 1,7 x 2021 käyttökate. Market cap vajaan 3,7 eur kurssilla

EDIT: ts jos koko Outokumpu myytäisiin vastaavalla kertoimella, rahaa tulisi vajaat 11 eur/osake

Joten eikös tuo Long Productsin kauppahinta ole aika jees?

25 tykkäystä

Long osuus liikevaihdosta ollut n. 8% ja tuo myyntihinta (228 milj.) vastaisi n. 13,7% pörssiarvosta, joten mielestäni ihan ok kauppa.

Muistelen et long on ollut myös murheenkryyni, joten laskumarkkinaan mentäessä varmaan ihan hyvä veto.

17 tykkäystä

Tässä alkaa kyllä olla Toi nykyinen EV (oikeestaan mcap) olla aika helvetin pieni kun poistetaan tän vuoden kassavirrat ja myynnit jne. Tai oikeestaan kassa. Puhutaan sadoista m€. Tod.näk nimittäin alle 1B? Jos mcap 1.6

3 tykkäystä

Outokumpu odottaa kaupan toteutuvan vuoden loppuun mennessä. Kaupan toteutuminen edellyttää tavanomaisten yrityskauppaehtojen täyttymistä ja kilpailuviranomaisten hyväksyntöjä sekä myös sisäisiä uudelleenjärjestelyjä ennen toteutumista. Kauppa toteutetaan osakekauppana.

Toteutetaan osakekauppana? Voi olla kannattavuuden arviointi monimutkaisempaa?

1 tykkäys

Ei voi pisteitä tiedotteen laadusta antaa eikä kauppahinnan arviointi ole pelkän tiedotteen perusteella mitenkään suoraviivaista. Hinnan arviointiahan tämä pitkälti on, kun strateginen myynti on selvästi parempi vaihtoehto. Näin ex-outokumpu analyytikon näkökulmasta hinta voi olla oikein hyväkin (ellei jopa erinomainen) etenkin Long Productsin normalisoituun tuloskuntoon peilattuna, jos mitään yllätyksiä noista auki olevista yksityiskohdista ei paljastu. Kommentti on täällä. Petri tarkentaa ja korjaa sitten aikanaan. ![]()

14 tykkäystä

Syystä tai toisesta kaksi osaa Long Productsista ei kelvannut ostajalle. Nuo jäävät todennäköisesti pahasti lapsipuolen asemaan ja vaikea ajatella miten nuo jäljelle jäävään palettiin sopivat. Niistä ehkä kannattaisi hankkiutua eroon tavalla tai toisella.

Kauppa toteutetaan “osakekauppana”;

Mitä amatöörinä googlasin niin vaikuttaa että yksinkertaisesti on valittu talousellisesti järkevin tapa suorittaa transaktio, ei sen yrityisempää. Myydään yhtiörakenteessa paikallisten tytäryhtiöiden osakkeet sen sijaan että myytäisiin liiketoimintaa

4 tykkäystä

Outokummun johdon pitää alkaa pohtimaan pääoman allokointia ihan kunnolla. Q1 kassassa oli 525 miljoonaa ja nyt saadaan se noin 200 miljoonaa lisää kassaan. Lisäksi tänä vuonna ja seuraavana vuonna kassavirta on erinomaisella tasolla. Kannattaa muistaa, että kassavirta pomppaa myöhemmin kuin tulos. Ainakin aamun kurssireaktion perusteella Outokummun kannattaisi ostaa omia osakkeita. Itse olen myös omien oston kannalla, koska tällä hetkellä yhtiön yritysarvo on aivan naurettavan halpa.

21 tykkäystä

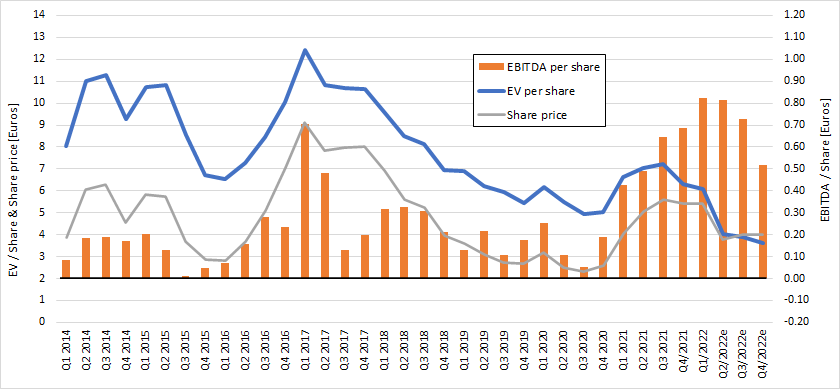

Päivittelin oman, firman tulokseen keskittyvän mallini. Viimeisimmät, makrot, raaka-aineiden hinnat ja niiden projektiot Q3/Q4, LP:n “muhkea” kurssinousu 3.8:aan. Tämän mukaan näyttäisi siltä, että Q1/2022 oli EBITDA-huippu, vaikka lähelle pääsee Q2.

Q1: 377; Q2: 372; Q3: 332; (pitkät sopparit tuovat hyvää vielä 50 meur?) Q4 237;

Halpaa yhä on. Mikä on mielenkiintoista, että kaikki “extra” fyrkka mikä tihkuu firmaan pitäisi alkaa näkymään kurssissa lähes 2:1. LP:n EBTIDA / EV multippeli oli 5. Tuo on kaksi kertaa korkeampi kuin koko firman 2021. Nykytasoista puhuttamattakaan. EV on nyt faktisesti alhaisempi kuin MC, jos otetaan LP:n kauppa huomioon. Näin varmaan joka tapauksessa Q2 tulosjulkistuksen jälkeen.

Odotan innolla alhaisempien hintojen ja myös raaka-ainehintojen vaikutusta cashflowhun. 100 meur hyvää on tällä MC:llä 6% lisää kurssiin - teoriassa. Ihan vain 1:1 suhteen kassaan. Fyrkka “yllättää” aina positiivisesti pääomaintensiteevisellä alalla laskussa. Outsa voi toki aina yllättää …

Uusi noususykli seuraa talouden elpymistä lopulta. EU ja Venäjä pakottautuu varmaan keväällä 2023 jonkilaiseen “sopuun” energia-aseen pakottamana. Sääliksi käy tuolloin urheita ukrainalaisia. Silloin, uudet tasot määritetään, “ilmat puhkotuilta” markkinoilta.

Edit. Q4/2022 EBITDA per EV projektio tippuu alle kakkoseen: 1.7.

PB 0.48. - Nyky (osake)hinnolla

11 tykkäystä

En luota Outokummun hallitukseen… Sijoittana pelkään mitä fyrkalle tapahtuu, Pitkästä aikaa sitä on.

Oma visioni olisi:

-

PB on alle 0.5 - ostetaan päämärkänä omia osakkeita. Jos siis uskotaan businekseen - mikä ihan suhteellisen vahva kertomus Outsan osalta

-

Kompensoidaan sijoittajille menneet osingot: 0.5 Eur ensi vuonna

-

Sijoitetaan ihan sairaan hyviin pullonkaulainvestointeihin. Max 3 vuotta bay-back.

Jotenkin tuntuu, että hallitus on firman tulokulmassa.

ÄLKÄÄ investoiko yli 3 vuoden takaisinmaksulla, jos PB on alle 0.5! Omistaja-arvo!

11 tykkäystä

Valtiovarainministeri varmaan pohtii, että keväällä 2023 Outokummun pitää maksaa osinkoja, koska Fortum ei maksa ![]() Odotellaan rauhassa.

Odotellaan rauhassa.

10 tykkäystä

EuroMetal/ Fast Markets artikkelissa kuvailtu aneeminen markkinasentimentti jakelijoiden piirissä, ilmeisesti tavaraa kertynyt varastoon, Kesäkauden aikana varastot sulavat myös hitaammin. Laskevat hinnat (base, seoslisät) myös ohjaavat myöhäiseen tilaukseen

Base price 1200-1250 EUR/t eli CRU:n 1000 EUR/t arvion päälle. Onkohan @jonnyb CRU jo antanut arviotaan?

Transaction -hinta 3800-3900 EUR/t eli selvästi alitse

Sinänsä positiivista jos metallilisät todellisuusoerustaisesti laskisivat

Nikkeli onkin laskenut alkuvuoden hypettelyistä tuonne päivän 21.000 USD/t tasoon mikä ei juurikaan ole enempää kuin vuodenvaihteessa ja on tasoa kolkuteltu silloin tälläin 2h2021 aikana

Fastmarkets’ weekly assessment for stainless steel cold-rolled sheet 2mm grade 304 base price domestic, delivered Northern Europe was €1,200-1,250 (1,226-1,277) per tonne on Friday July 7, down by €50 per tonne week on week.

Meanwhile, Fastmarkets’ weekly assessment for stainless steel cold-rolled sheet 2mm grade 304 transaction domestic, delivered North Europe was €3,800-3,900 per tonne on Friday, down from €4,000-4,200 per tonne the week before.

14 tykkäystä

Kesäkuun hinta 1200 eur/t ja heinäkuun ennuste 1000 eur/t CRU:lla. Viime viikolla tullut.

9 tykkäystä