Disclaimer:

Olen keväällä lisäillyt Outokumpua salkkuun tuhdisti, ja nyt Outokumpu on selkeästi isoin omistus isolla osuudella huonosti hajautetussa salkussani. Mielestäni Outokummun pitkän aikavälin näkymät on erittäin hyvät vaikka nyt lähitulevaisuudessa voikin olla reilusti turbulenssia. Lisäilen lappua salkkuun, jos hinta tippuu merkittävästi nykyisestä, mutta näin arvosijoittajalle tunnusluvut on kuitenkin jo ihan riittävän vihreitä tukevan position ottamiseen. Hieman omia näkemyksiäni sijoituspäätökseen:

Pitkäaikaväli:

Pidemmällä aikavälillä Outokumpu tullee positoitumaan vihreän ruostumattoman teräksen tuottajana ja tämä tullee nostamaan arvostuskertoimia merkittävästi nykyisestä vaikka pahin ESG-kupla jo taisi puhjetakin. Mielestäni Outokummun päätuotantolaitokset sijaitsevat myös strategisesti hyvillä alueilla, joissa energian hinnan voi olettaa pysyvän suhteellisesti matalana. Torniossa myös vähäpäästöisen sähkön saatavuus tulee olemaan erittäin hyvä verrattuna moneen muuhun alueeseen maailmassa ja etenkin EU:ssa.

Hiilirajamekanismin (CBAM) tullessa voimaan EU:ssa muutaman vuoden päästä Outokumpu tulee todennäköisesti myös kilpailukyvyllisesti ja rahallisesti hyötymään vihreästä strategiastaan Euroopan markkinalla. Myös sBTI laskennan yleistyessä globaalisti tulee Outokumpu voittamaan myös silloin kun tarjouskilpailu on tiukka tai teräksen ostajalla vihreä agenda on vahva.

Ruostumatonta terästä tullaan myös vaatimaan monissa kestävän teollisuuden sektoreilla enkä usko, että ruostumattoman teräksen CAGR tulee juurikaan laskemaan nykyisestä, ellei sitten maailma mene globaaliin lamaan. Kiinan talousongelmat ja tähän liittyvät teräksen kysyntänäkymät on toki oma riskinsä. Kiina kuitenkin keskiluokkaistunee pitkällä aikavälillä ja se usein tarkoittaa ruostumattoman teräksen kulutuksen kasvua. Uskon myös pidemmällä aikavälillä kromilaatujen valtaavan markkinaa nikkeliteräksiltä, kun nikkelin kysyntä pysynee korkealla liikenteen sähköistyessä. Nikkeli päätynee enenevissä määrin pesukoneen sijaan akkuihin. Tämän trendin pitäisi sataa Outokummun kassaan.

Katsoin Youtubesta myös viime kuukausina julkistettuja videoita ja sain sellaisen vaikutelman, että Malinen on ottanut hyvän kopin Outokummusta ja luonut Outokummulle erinomaisen ja kantavan vision tulevaisuudelle: Outokumpu Circle Green – Joining forces with Fiskars Group - YouTube

Lyhyt aikaväli:

Ostin nyt vielä yhden tukevan erän ennen huomista kvartaalitulosta kun tuli pelko, että Outokumpu yllättää liimatukka-analyytikot positiivisesti ja huomenna ollaan tukevassa nousussa. Tiedostan, että tässä on varmasti nyt paljon riskejä ilmassa mitä tulee raaka-aineiden ja tuotteiden hintoihin. Suojauksiin en ole liiemmin perehtynyt kun sijoitushorisonttini on sen verran pitkä. Suojaukset voi tuottaa omat yllätyksensä minulle huomenna. Mutta liimatukat seuraavat niitä silmät punaisena, niin uskon että selusta on turvassa suojaksien osalta.

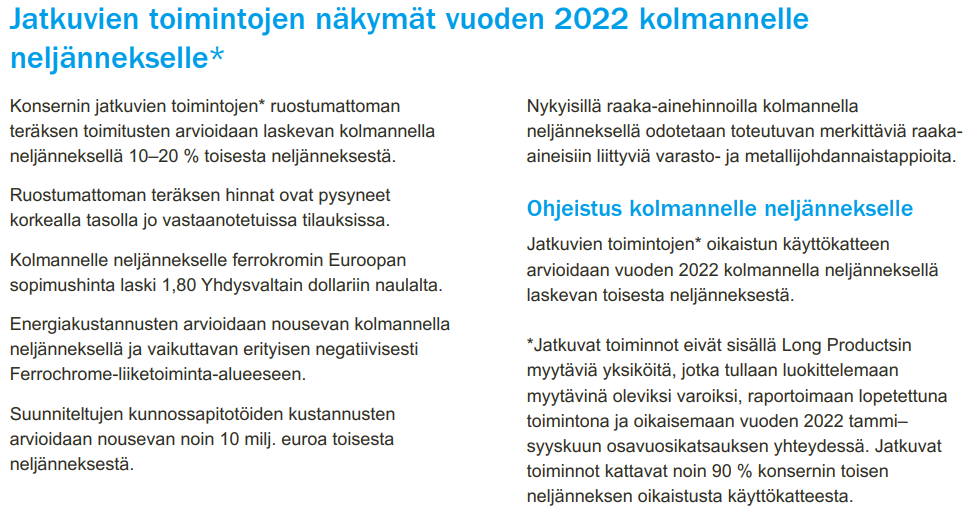

Nyt näyttäisi siltä, että etenkin EU ja Kiina on menossa kohti taantumaa mikä voi tarjota vielä hyviä ostotilaisuuksia vuoden sisällä. Outokummun kassalla taantuman ei pitäisi olla kuitenkaan elämän ja kuoleman kysymys, ja se voi tarjota hyviä osto- ja investointipaikkoja velkaisten kilpailijoiden ajatuessa maksuongelmiin. Toivoisin, että Outokumpu ei ainakaan kassaan kertyineitä rahojaan minulle osinkoina palauta takaisin verottajan iloksi.

Energian korkea hinta saattaa nyt myös sattua Outokumpuun, joskin vielä enemmän se sattuu Keski-Eurooppalaisiin kilpailijoihin. Toisaalta EU:n herääminen energiapoliittisiin riskeihin lisännee teräksen kulutusta energiasektorilla vaikka muu talous olisikin taantumassa. Myös energian hintaan liittyvä euron arvon laskeminen tukenee Outokummun kilpailukykyä globaaleilla markkinoilla ja kompensoi kasvaneita kustannuksia. Korkea energian hinta saa myös öljy- ja kaasuteollisuuden investoimaan mikä lisää kysyntää ruostumattomille teräksille globaalisti.

Toivoin ja uskon, että poikkeuksellinen markkinatilanne tulee varmaankin normalisoitumaan tulevan vuoden sisällä, ja toivon rahasta ja voitoista piittamaatta, että Ukrainaan saataisin edes jonkinlainen rauha rakennettua. Veikkaisin, että Outokummun sijaitseminen Venäjän läheisyydessä on myös karkottanut ulkomaisia sijoittajia tänä vuonna, mikä sopii minulle kun mieluummin nykyisen analyysini perusteella tankkailen tätä vielä jatkossakin.

Yhteenveto:

Tätä lappua on kyllä kiva omistaa (ainakin vielä). On tunne että suuri yleisö ei ole vielä isoa kuvaa ymmärtäny. Täytyy seurata pitääkö oma analyysini yhtään paikkaansa. Mieluummin tätä lappua ehkä tällä huonosti hajautetulla positiolla nouseviin kursseihin ja arvoskertoimiin ostaisi. Jonkin aikaa saa nousta, että 200 päivän liukuva osoittaa ylöspäin. Sitä odottaessa kyllä usein on armottoman myöhässä.