Pettymysten pettymysten pettymys ja samalla suuri mysteeri itselleni oli NETTOVELAN minimaalinen parannus 5 milj eurolla Q2:lla. Samaan aikaan rahhoo tuli sisään ainakin annettujen tietojen mukaan ennätystahtiin, tulosta n. 400 milj e ja nettorahavirtaakin yli 100 milj euroa.

Kysymys kuuluukin, mihin ihmeeseen nuo rahat oikein pantiin, kun kirjanpitoon niillä ei näy olleen kuitenkaan mitään vaikutusta, kun katsoo nettovelka-riviä?

(Vastaus, että juu, “käyttöpääoma kasvoi” tms. ei kelpaa, sillä eihän sekään irrallaan kirjanpidosta toimi – jos käyttöpääoma tarkoittaa esim. myyntisaamisten kasvua, kyllä hän sen pitäisi silloin parantaa myös nettovelka-riviä – vai mitä mä en nyt ymmärrä?)

Tulos on hurja ja osakekohtainen tammi-kesäkuun tulos oli 1,40e, osakkeen hinta noin 4 euroa

Jos jotain, niin olisin toivonut vähintäänkin nettovelattomuutta. En ymmärrä miksi näin ei tehty, toki ymmärrän varaston kasvun. Outokummun kurssi tuplaantuu sillä, että riskisyys mahdollisimman matalaksi. Historiassahan ongelmia oli juuri velkaantumisessa.

Näissä tulosraporteissa ei näy sisäiset toimenpiteet riskisyyden vähentämiselle ja analyytikothan seuraavat juuri velkaa. Toki ymmärrän, että kun tehdään toimenpiteitä niin kannattavuus pysyy vakaana ja tämä näkyy myöhemmissä raporteissa. Kun markkinat heikkenevät niin tämä tietenkin on olennaista.

Harmittaa tämä osakkeen hintataso mikä ei ole ollut linjassa kannattavuuden kanssa missään vaiheessa noususyklin aikana.

Meinaatko tällä että austeniittistä terästä korvattaisiin enenevissä määrin ferriittisellä ja tai duplex yms. teräksellä? Itse en usko että teräslaatujen suhde muuttuisi pitkän ajan kuluessa, sillä molemmilla teräksillä on omat ominaisuutensa jotka ovat avainasemassa erillaisten rakenteiden suunnittelussa.

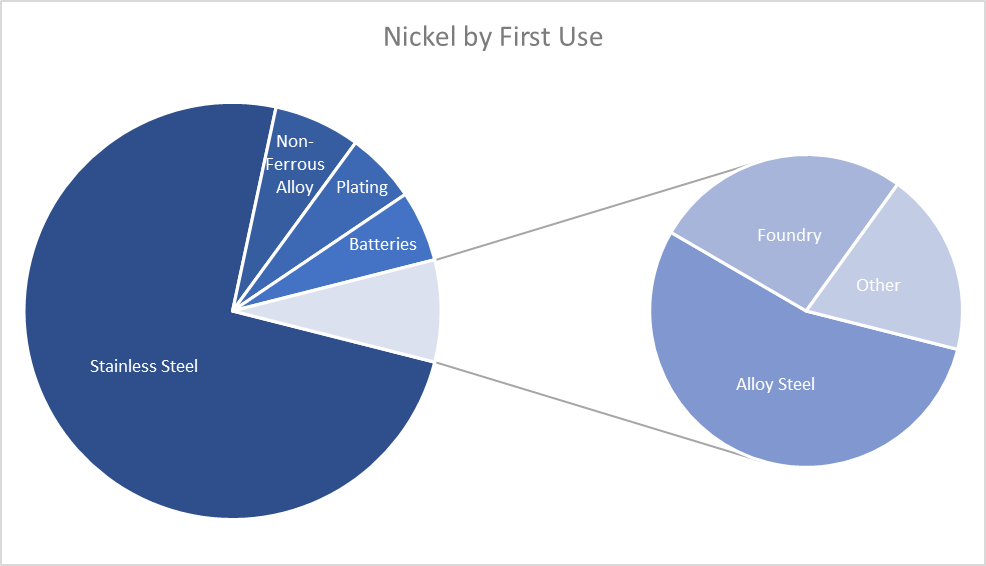

Erilaisia nikkeliseoksiahan on valtavasti maailmassa. Kaikissa sovelluskohteissa ei tietenkään voi nikkeliä korvata, mutta on monia kohteita joissa molemmat ovat hyviä vaihtoehtoja. Silloin usein hinta ratkaisee. Toki nykyisin on helppo valita 304 laatu liikaa miettimättä mikäli rahasta ei ole pulaa.

Valtaosa maailman nikkelistä päätyy nykyisin ruostumattomaan teräkseen. Sähköautojen ja akkuvarastojen yleistyessä yhä suurempi osa nikkelistä menee akkuihin. Näkisin että etenkin sähköautojen osalta maksukyky nikkelistä on moninkertainen verrattuna rakennus- tai teollisuussektoreihin, joissa materiaalikustannusten osuus on merkittävästi suurempi kuin autoissa tai akuissa.

Tämä transitio tulee kestämään kymmeniä vuosia, mutta trendi on joka tapauksessa selvä. En tiedä uskaltaako tätä megatrendiksi kuitenkaan kutsua, mutta Outokummulle kuitenkin merkittävästä trendistä kyse. Toinen kysymys sitten on kuinka helposti nikkelikaivoksia ja priimärinikkelin tuotantoa pystytyään maailmassa lisäämään tulevaisuudessa. Kromista Outokummulla ei käsittääkseni kuitenkaan tulee pulaa seuraavaan 20 vuoteen. Tuota pidemmälle en ole sitten miettinytkään sijoitustani

"suuri mysteeri itselleni oli NETTOVELAN minimaalinen parannus 5 milj eurolla Q2:lla. Samaan aikaan rahhoo tuli sisään ainakin annettujen tietojen mukaan ennätystahtiin

"

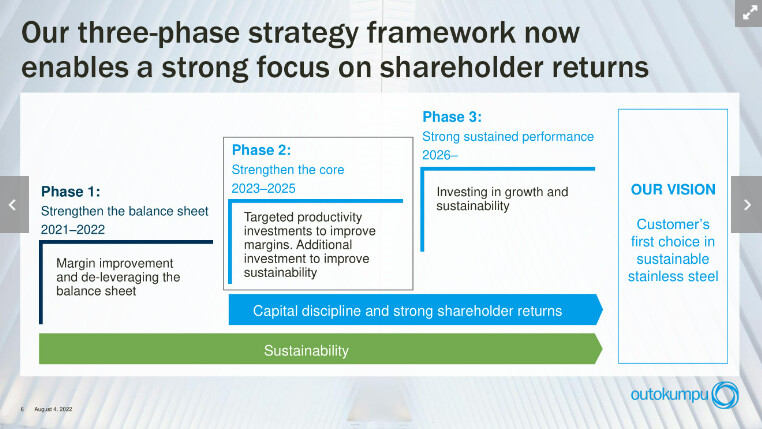

Osarista poimittua: “Siirrytään toiseen vaiheeseen, jonka strategiavaiheen tavoitteena on ydintoimintojen vahvistaminen.”

-Ei suoranaisesti liity velanmaksun pysäyttämiseen, mutta tuo lause soittaa hälytyskelloja.

Osinkopolitiikasta annettiin aikaisemmin hiukan epämääräinen kuvaus.

Kassaa kerätään ja osingoissa pihdataan.

Ettei siellä vaan mietittäisi jotain ylihintaista yritysostoa syklin huipulla.

Tulos oli hurja. Rahaa virtaa yhtiöön. Nyt on tärkeää ymmärtää cashflow / OWC muodostuminen. Kun myytävän tuotteen hinta on lähes tuplaantunut vuodessa (viiveet), niin myyntisaatavat kasvavat ja kassavirta heikkenee. Toivon, toki että hinnat pysyvät korkealla, mutta kassavirralle on odotettavissa boosti, kun hinnat kääntyvät laskuun. Riippuu laskusta, mutta 0.5 - 0.8 B€ (MC 1.9 B€) irtoaa.

En jaksa avautua arvostustasoista. On helpompaa olla isolla possalla tällä puolella “ongelmaa”.

Yli 400 miljoonaan meni käyttöpääomaan. Itse olen tulkinnut, että leijonanosa tulee hinnasta. Toivottavasti tehdasvarastot eivät ole kasvaneet liikaa. Oletko huomannut jotakin hälyttävää, mikä pitäisi havaita?

Minä en ole koskaan jaksanut stressata kasvaneesta käyttöpääomasta. Kyllä se sieltä vapautuu kun suhdanteet heikkenee. Säästettyä fyrkkaa, joka vapautuu. Ja lähes aina tulee “yllätyksenä”.

Myönnän, että minulla on sama pelko. Ettei tässä käy taas kerran, kuten Soneran, Fortumin tai Nokian renkaiden kohdalla, että kassassa olevat rahat alkavat polttelemaan niin paljon, että yhtiön hallitus ja toimitusjohtaja päättävät lähteä ostoksille Saksaan tai johonkin muuhun maahan ja myöhemmin ihmetellään kuinka ”hyvin” näissä kaupoissa kävi. Näiden yhtiöiden pitäisi jakaa suurin osa tuloksesta osakkeen omistajille, jotta yhtiön johdolle ei tule kiusauksia mennä ostamaan jotakin, josta ei myöhemmin koidu kuin vain ongelmia. Outokummun seikkailut Yhdysvalloissakaan ei tainnut olla mikään menestys…

Vaihe 2 ei pidä sisällä yritysostoja. Pidän kummun simppelistä strategiasta.

Strategiassa on mainittu investoinnit tuottavuuteen ja kestävyyteen. Energiatehokkuuteen ja vähäpäästöisyyteen kannattaa ainakin nykyisillä energian ja päästöjen hinnalla investoida. Uskoisin, että nuo investoinnit maksavat itsensä moninkertaisesti takaisin tulevaisuudessa. Toivottavasti IPR:n puolella tapahtuisi myös jotakin, jotta kaikkea kehitystä ei suoraan kopioida kilpailijoiden toimesta.

Satuin kuulemaan conf.-callin loppupuolta, ja siellä oli vähän juttua varojen jaosta lähitulevaisuudessa. Mutta CFO&CEO ottivat esille vain ja ainoastaan osingonjaon, kylläkin taas “kasvavan” sellaisen, ja perusteeksi annettiin ainakin Venäjän hyökkäyssota Ukrainassa. “Tätä [varainjaon tapaa] tarkastellaan uudelleen vasta sitten, kun olot ovat normalisoituneet, eli saadaan muutama normaali kvartaali alle.”

No minusta tuommoinen argumentointi kertoo ainakin a) yleisestä epäketteryydestä (jonka voi assosioida vanhan valtionyhtiön yrityskulttuuriin, jossa omistaja-arvon luominen ei mitenkään keskiössä), ja b), mikä pahempaa, johdon epävarmuudesta siitä, mikä on oman yhtiön tarpeeksi alhainen kurssi (jolloin omien ostoihin kannattaisi ryhtyä). – Ei hyvä osakkeenomistajien kannalta!

CFO&CEO sanomisia tässä voitonjakokysymyksessä rajoittaa se, että he eivät päätä siitä asiasta. Päätös kuuluu meille omistajille yhtiökokouksessa. Ehdotuksen voitonjaosta tai omien osakkeiden ostamisesta tekee yhtiön hallitus.

Valtiolla (Solidium, omistus 15,5%) suurimpana omistajana varmasti halua saada mieluummin osinkoja, koska tätä kautta saadaan rahaa valtion kassaan suoraan sekä verotuksen kautta. Raha on tiukalla, kun Fortum ei varmasti voi maksaa osinkoja. Omien osto kyllä minulle kelpaisi , mutta minulla on kovin vähän ääniä yhtiökokouksessa.

Mielestäni on järkevää ensin muuttaa ylisuureksi paisunut käyttöpääoma rahaksi ja katsoa rauhassa kuinka paljon rahaa on käytössä omistajille jaettavaksi.

Mielestäni on paljon tärkeämpää keskittyä yhtiön toiminnan tehostamiseen ja tuottavuuden kasvattamiseen.

Itselläni on täysi luotto Tj Malisen kykyyn tehdä oikeita päätöksiä toiminnan tehostamisessa ja tuottavuuden kasvattamisessa.

Yhtiön johdon ilmoitusten perusteella on vaikea nähdä vaaraa siitä, että yhtiö ryhtyisi tuhlaamaan varoja yritysostoihin, joten kyllä tämä kaikki hyvä tulee vielä osakkeenomistajien hyväksi.

Konffan perusteella q3:n tulos tulee olemaan merkittävästi ennusteita parempi erityisesti Euroopan myyntihintojen tukemana. Liiketulos ennen veroja tulee nousemaan q3:n jälkeen yli 1,0 mrd, joten tämän vuoden ennusteita joudutaan varsin laajasti nostamaan ylöspäin seuraavien päivien aikana. Kaikki mahdollisuudet päästä veronjälkeenkin koko vuoden osalta 1,0 mrd:n tulokseen.

Aivan mahtava tulos taas. Hieman kuitenkin pitää kritisoida yhtiön tapaa antaa ohjeistus ja kommentoida liiketoimintaan liittyviä tekijöitä. Tuo ohjeistus ei esim. tällä kertaa sano yhtään mitään, koska kaikki tiesivät jo etukäteen, että tulos laskee kolmannella kvartaalilla.

Minua myös häiritsee todella paljon yhtiön tapa viestiä osakkeenomistajille. Välillä tuntuu, että tietoa pantataan todella paljon. Esim. kun johdolta kysytään, kuinka paljon varastovoitot nostaa tulosta, niin sitten kierrellään ja kaarrellaan. Kyllä johto tietää, kuinka paljon varastovoittoja syntyy. Muissakin asioissa tietoa pihdataan kuin viimeistä päivää kuten seuraavan osingon suuruutta. Ainoastaan ilmoitettiin, että osinko nousee merkittävästi, mutta miten paljon. Kyllä johto varmasti pystyy arvioida melko tarkasti vuoden puolessa välissä, kuinka paljon osinkoa voidaan maksaa tilikaudelta. Minusta vaan tuntuu, että johto yrittää viimeiseen saakka pantata tietoa meiltä osakkeenomistajilta.

Minua myös häiritsee todella paljon yhtiön tapa viestiä osakkeenomistajille. Välillä tuntuu, että tietoa pantataan todella paljon. Esim. kun johdolta kysytään, kuinka paljon varastovoitot nostaa tulosta, niin sitten kierrellään ja kaarrellaan.

Varastovoitoilla tai tappioilla ei ole pitkäaikaiselle sijoittajalle juurikaan merkitystä. Pitkällä aikavälillä varastojen tehokas hallinta ratkaisee kilpailukyvyn. Suojauksilla ja pitkäaikaisilla sopimuksilla taas volatiliteettia saadaan alas mikäli sille on tarvetta. Näissä voidaan toki sössiä kuten Uniperin tapauksessa.

Mutta mielestäni on hyvä jos johto ei keskity sellaisen tiedon jakamiseen joka kiinnostaa lähinnä treidaajia. Itse olin iloinen, että uusi strategia oli pääosassa. Markkina ei tuntunut tuosta välittävän.

Selkeästi Outokummulla on jokin tavoite investoida vahvastikin kestävän teräksen tuotantoon seuraavan 3 vuoden aikana. Tuosta kertonee jo jotakin tuo 700 miljoonan euron luottolimiitti. Tätä maailma tarvitsee.