Salkunrakentajan Jorma Erkkilä on kirjoittanut jutun Outokummusta.

Yhtiön tavoitteena on vahvistaa kustannusjohtajuuttaan suurien tuotantomäärien tuotteissa ja erikoistuotteiden markkinajohtajuuttaan koko maailmassa. Europe-liiketoiminta-alue vahvistaa asemaansa asiakkaiden ensimmäisenä valintana vastuullisessa ruostumattomassa teräksessä, kun taas Americas-liiketoiminta-alueen tavoitteena on vahvan kannattavuustason ylläpitäminen. Ferrochrome-liiketoiminta-alueen strategian ydin on hiilineutraalius.

Jäin miettimään tuosta SalkunRkentajan jutusta tätä: "Maailmanlaajuisen inflaation jatkuminen voi rajoittaa Outokummun kilpailukykyä. "

Jos kustannusten nousu on maailmanlaajuista eli koskettaa myös kilpailijoita, niin eihän se silloin rasita Outokummun kilpauilukykyä. Jos kustanukset nousevat jotenkin Outokumpu spesifisesti (esim omat palkkaratkaisut kilpailijoita kalliimpia), niin silloin Outokummun kilpailukyky tietenkin heikkenee.

Ja jos kaasuvarastot Euroopassa ovat ennätyskorkealla ja sähkön hinta Suomessa laskee, niin onko näitä arviotu oikeasti vai vaan listattu huolenaiheita, joita nyt on viimeaikojen yleisessä keskustelussa ollut esillä.

Toisaalta maailmanlaajuisesti jotkin maat hyötyvät tällä hetkellä ja lähitulevaisuudessa edullisemmasta energiasta (Kiina, Intia yms).

Euroopan kilpailijoihin nähden Outokumpu on varmaan paremmassa asemassa.

Uusi vuosi ja uudet vuosisopimukset. Onneksi yhtiö ei hämmennä meitä osakkeenomistajia millään informaatiolla näistä vuosisopimuksista. Ei meitä onneksi hämmennetä myöskään näkymillä tulevista voluumeista, liikevaihdosta tai kannattavuudesta (paitsi aina kuluvan kvartaalin osalta annetaan ylimalkainen ohjeistus).

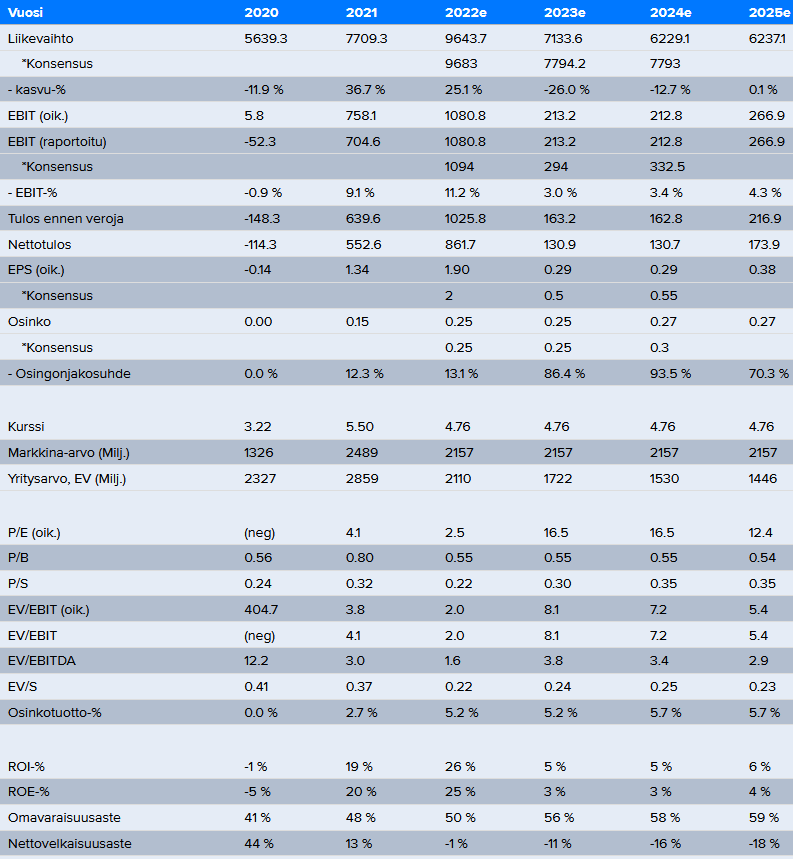

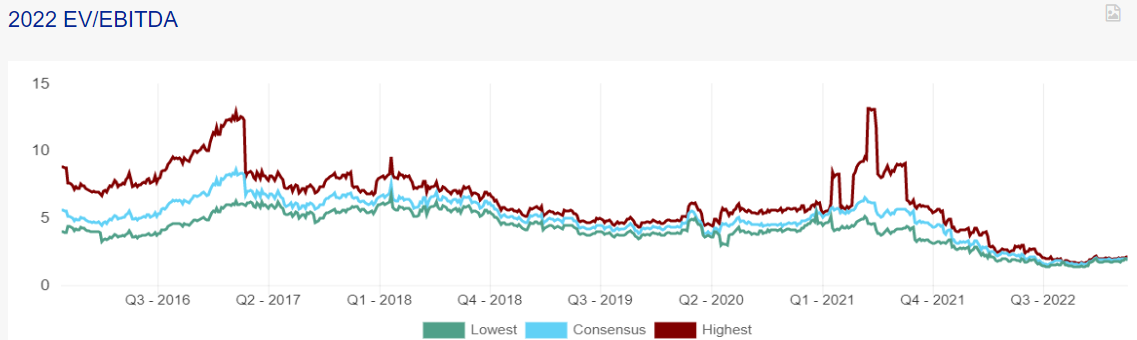

Onneksi yhtiötä seuraa kuitenkin 11 analyytikkoa, joten saa järkevän konsensusdatan. Valitettavasti Vara research on päivittänyt datan viimeksi marraskuun puolivälissä

Onneksi saadaan kuitenkin Inderesin ennusteet ajantasaisina:

Jaaha liikevaihto romahtaa pari vuotta putkeen samaan aikaan kun kaiken hinta on rallatellut ylöspäin, valona tunnelin päässä kuitenkin heti jo 2025 liikevoittoprosentti ylittää maagisen 4 % tason ja ROE pyöristyy jo 4 prosenttiin

H2 Greensteelin TJ kertoo Hesarin mukaan että vihreästä teräksestä saisi 25% paremman hinnan kuin perinteisestä. Väittää tulevan tehtaan kapasta myydyn 60% pääsääntöisesti Saksan ja Ruotsin autoteollisuudelle. Joten tiukaksi, hintaorientoituneeksi sektoriksi sangen muuttunut asenne.

Malinen sen sijaan on vaikuttanut melko ujolta kommentoimaan Outokummun yleensäkin vähäpäästöisen (jopa vähäpäästöisimmän) toimitusketjun hinnoitteluvoimaa tai Circle Green -hinnoitteluperiaatteita.

Toivon ja luotan että kyse on Malisen ujoudesta ennemmin kuin kyvyttömyystä viedä hinnoittelu tulevaisuuden kysynnän mukaiseen suuntaan.

EDIT: olihan Malinen kommentoinut asiaa Talouselämän (vko 51/ lehti 46/2022) seuraavasti, vastatessaan kysymykseen: “Ovatko asiakkaat siis valmita maksamaan vähäpäästöisyydestä lisähintaa?”

“Toivon näin. Yleensä, kun tuotteella on arvoa asiakkaalle, arvolla on myös hinta”

sekä Circle Greenistä (päästöt -92% vs alan keskiarvo)

“Palaute asiakkailta on ollut yllättävän positiivinen. Olen yllättynyt siitä, miten paljon imua tälle on Keski-Euroopassa”

Tämä 25% on käsittääkseni aika vakio arvio tai tavoitetaso tuolla teräksen puolella. Todellista tasoa ei avata ja en yllättyisi, jos teräksen valmistajat viljelisi tuota julkisesti kohottaakseen hintaodotuksia asiakkaihin päin

Viimeksi, kun tämä oli Outokummun kanssa esillä he kommentoivat, että tuota 25% pidetään perusteltuna tasona, koska valmistuskustannukset ovat myös korkeammat. Samalla ymmärsin, että tuohon on kuitenkin vielä matkaa.

Hyvä pointti, tosiaan valmistajan vastuulla ohjata hinnoitteluajatuksia omien ajatuksien mukaisiksi tuonne asiakaskuntaan. Eikä H2 Green Steel ole myöskään pörssiyhtiö, joten vähän voi puhua extraa ja omiaankin jonkin verran hövelimmin kuin pörssifirma. Myös kilpailuviranomaisilla sanansa sanottavan ts markkina-aikeista ei tule liikaa kommuniseerata

Välihuomautuksena postauksia lukeville että näissä luvuissa puhutaan siis teräksestä, ei rosterista.

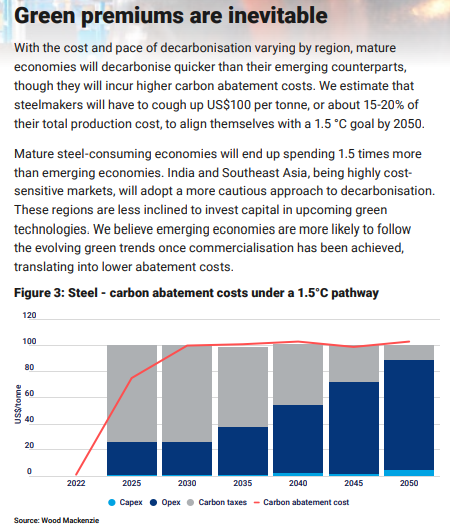

Olikin tuosta kustannuspuolesta juuri Eurometallin sivuilla juttua (Wood Mackenzie), arvioidaan n 100 USD/t = 15-20% “total production cost”

Outokumpu käynnistää 15.2.2023 uudelleen yhden kolmesta ferrokromiuunistaan, joka suljettiin väliaikaisesti sähkön korkean hinnan vuoksi syyskuussa. Uunin oli määrä olla suljettuna ainakin vuoden 2023 ensimmäisen neljänneksen loppuun.

Ferrokromituotannon optimointi sähkön hinnan mukaan jatkuu kaikkien uunien osalta, ja tuotantokapasiteetti pysyy 50**–**60 prosentissa normaalista.

Kolmannen uunin käynnistämisen myötä pystytään parhaiten optimoimaan tuotantoa sähkömarkkinoiden nykytilanteessa ja kompensoimaan viimeaikaisia tuotantohäiriöitä toisessa ferrokromiuunissa.

Tällä viikolla omien ostoja tehty merkittävästi vähemmän ja esim. 18.1 ei ostoja ollut lainkaan.

Toki aikaa omien ostoille vielä on, ohjelman mukaan 24.3 asti. Näyttäisi, että ostot pyritään painottamaan alle 5€ tasoille.

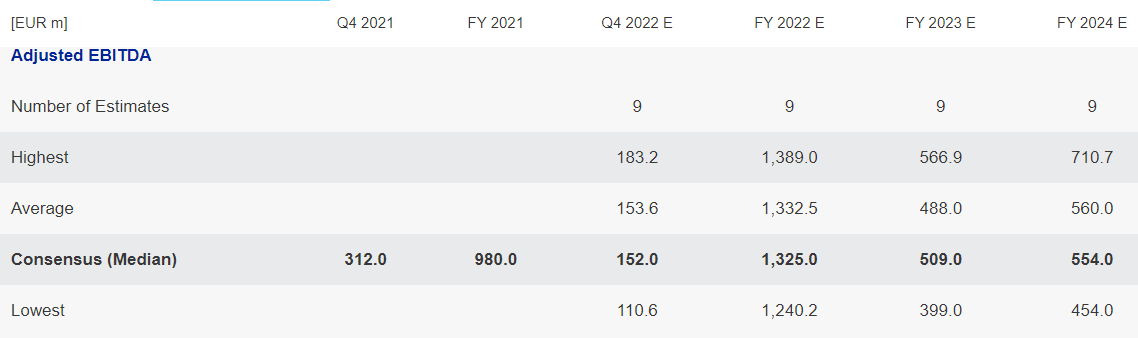

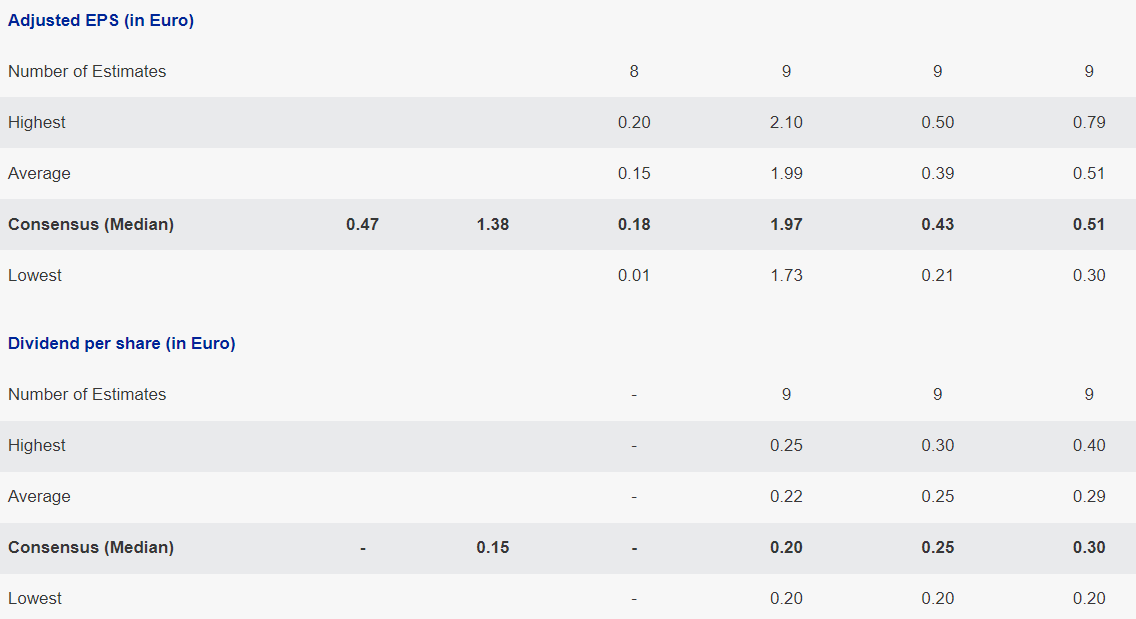

Vara Research on päivittänyt consensuksen, tavoitehinnat ovat rapisseet alas kuten uutisvirrassa on näkynyt. Ilmeisesti myös tulososotuksia laskettu, valitettavasti Vara ei taida säilöä historiaa. Long Products on jo näistä luvuista ulkona.

Vaikka nykykurssi 5,3 EUR saattaa koronapohjan kurssia 2,1 EUR muistelevalle tuntua korkealta, hyvä muistaa että 2021 ja 2022 on tullut taivaalliset tulokset, velkaisuus sulanut ja nettovelattomuus saatetaan tiedoksemme sitten 9.2.2023 kun tulos julkaistaan.

Mä uskon osingon olevan suurempi aivan valtion taloudellisista syistä. Valtion perinteinen osinkokone Fortum on sattuneesta syystä hieman heikommassa osingonmaksukyvyssä, joten…

Kieltämättä 20snt osinko olisi ehkä hiukan pieni, mutta pitäähän tässä yhteydessä muistaa päällä oleva 100 m€ omien osakkeiden ostoprosessi, joka antaa omistajille voitonjakoa toiset hiukan yli 20snt/osake. Vaikka nämä käytännössä meneekin vvk:n kattamiseen, niin voitonjakoa omien ostot silti tässä hetkessä on.

Sen verran järjestelmällisesti omaan korvaani on Malinen vakaasta osingosta puhunut, että itse en osaa uskoa mihinkään valtavaan osinkoon tänä keväänä. Yli syklin tulee mielestäni osingonmaksukykyä miettiä, ja heikomman markkinatilanteen tullessa jo syliin olisi outoa maksaa ylisuuri osinko yhdessä noiden omien ostojen kanssa.

Menee vähän ohi aiheen, mutta valtion saama Outokummun osinko on joka tapauksessa kertaluokkaa pienempi kuin Fortumilta tuleva. Hankala olisikin nähdä, että olisi mitään järkeä lähteä pumppaamaan Outokummusta osinkoa yhtään enempää kuin yhtiö itse näkee järkeväksi.

Niin ja Fortumhan on muuten myös melkolailla nettovelaton yhtiö, joka tekee vuonna 2023 äärimmäisen vahvan tuloksen. Kyllä sieltä osinkoa on siis valtiolle luvassa, en ihmettelisi vaikka pitäisivät osingon ennallaan, likviditeetin puolesta siihen olisi helposti tässä hetkessä varaa ja CFO jossain webcastissa sanoi jo ihan suoraan, että osinkoa pystytään kyllä maksamaan jos omistajat niin haluaa.

Menneillä vuosikymmenillä elävät punalipunliehuttajat menevät ilmeisesti lakkoon.

Outokummun Tornion tehdas on menossa mukana.

Kuvittelen että lakon alkaessa ke 1.2. ajetaan prosessi alas ja alhaalla pysyy noitten kahden mainitun ja ja mahdollisten jatkolakkojen alla.

Toivottavasti Outsa on tehnyt varastot sopivaan tasoon, ja toimituskykyä jonkin verran voisi paikata muilla tehtailla.

Ensimmäinen lakko alkaisi keskiviikkona 1. helmikuuta ja kestäisi perjantaihin. Toisen on määrä kestää 8.–10. helmikuuta. Joukossa on muun muassa Kone Hissien, Kemiran, ABB:n ja lääkeyhtiö Orionin toimipaikkoja sekä Outokummun suuri terästehdas Torniossa.

Toivottavasti siellä myös ymmärretään, että pienen siivun siitä tuloksesta voi hyvillä mielin jakaa työntekijöille, ketä sen on oikeasti aikaansaanut.

Oli se lipun väri mikä hyvänsä. Eiköhän tuolla ole sinisten lippujen edustajiakin joukossa. Tuskin tuo firma pelkästään punaisilla lipuilla pyörii. Tosin näitä voi harmittaa se töiden kasaantuminen, mitä painetta ei tuotannossa suoraan työskentelevillä yleensä ole.

Outsa on kuitenkin tehnyt tulosta, eikä vaan pelkkää turskaa. Näkymätkin pitäis olla kohtuulliset velkaisuuden laskettua.

Persusta penkkiin, fertsahommat ja satama lakon ulkopuolella. Vaikutukset tulokseen ja asiakastoimituksiin ekan lakon osalta vähäiset

31.1.2023

Lakko pysäyttää Outokummun Tornion tehtaan

Teollisuusliiton ja Teknologiateollisuuden työnantajien välisissä neuvotteluissa ei tänään tiistaina 31.1. päästy sopuun. Tämän johdosta Teollisuusliiton, Ammattiliitto Pron ja Ylemmät Toimihenkilöt YTN ry:n lakko pysäyttää Outokummun Tornion tehtaan välillä 1.–3.2.2023. Lakko koskettaa Outokummun Tornion tehtaalla noin 1 700 työntekijää, toimihenkilöä ja ylempää toimihenkilöä*. Outokummun Kemin kromikaivos, ferrokromisulatto Torniossa sekä Tornion satama eivät kuulu lakon piiriin.

Tornion tehdas on olennainen osa koko Outokummun toimitusketjua, sillä Torniosta toimitetaan materiaalia myös Outokummun Saksan tehtaille. Lakon lyhyen keston vuoksi sen suorat vaikutukset yhtiön tulokseen ja asiakastoimituksiin ovat kuitenkin arviolta vähäiset.

Outokummun Tornion tehtaan tuotannon odotetaan käynnistyvän 4.2. klo 06:00. Teollisuusliiton ja Teknologiateollisuuden työnantajien sovitteluja jatketaan perjantaina 3.2. Toivomme, että neuvotteluissa päästään sopuun ja että työrauha saadaan palautettua mahdollisimman pian.

Tässä olisi Petriltä uutta yhtiörapsaa ennen kuin Outokumpu julkistaa rapsansa torstaina.

Outokumpu julkistaa Q4-raporttinsa torstaina noin klo 9.00. Q4-tuloksen odotetaan laskeneen selvästi vertailukauden tasosta, minkä taustalla on etenkin ruostumattoman teräksen toimitusmäärien lasku. Osinkoa Outokummun taas odotetaan korottavan selvästi vahvistunutta rahoitusasemaa peilaten. Odotukset Q1’23:n ohjeistuksen osalta ovat karkeasti Q4’22:n ennusteiden tasolla, minkä taustalla on odotukset edelleen jatkuvasta vaisusta kysynnästä. Osakkeen arvostuskuva on mielestämme jokseenkin neutraali arvioimaamme yli syklin tulostasoon nähden.

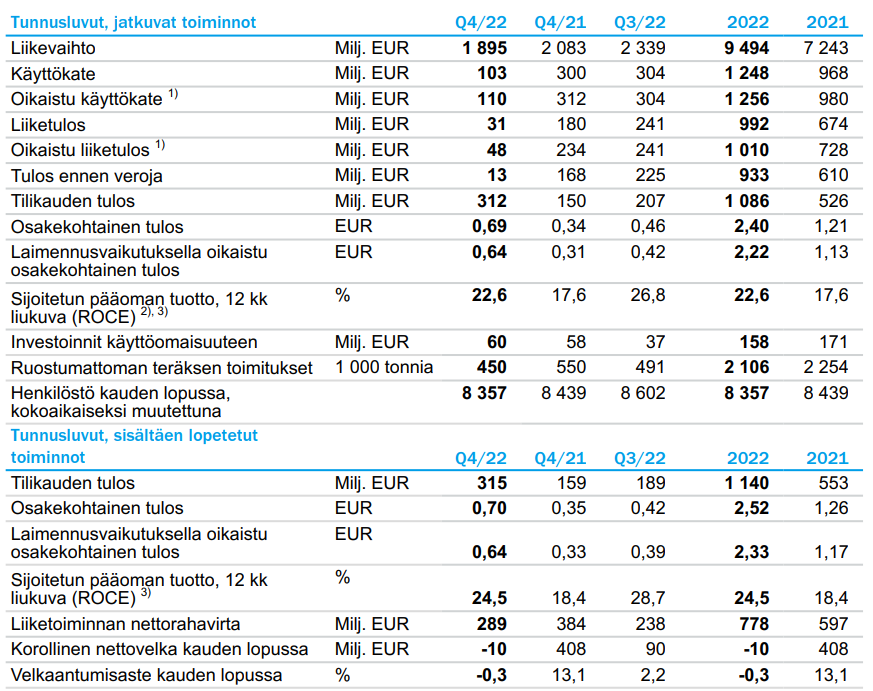

Outsan osari ulkona, oikaistu käyttökate rommannut odotusten alle (oli 160 MEUR Vara:n failissa)

EPS 0,64 (diluted) boostaa kirjattu verosaaminen.

Osinkoa 0,35 EUR/osake, ml 0,10 “poikkeuksellisen vahvan tuloskehityksen johdosta”

EDIT: niin mitättömältä kuin verrattuna 2022 EPSiin (2,33 EUR/osake) tuo 0,35 EUR tuntuukiin, se on kuitenkin 0,35/5,0= 7,0%

Velkaa firmalla on, mutta nyt nettovelaton (-10 MEUR). Nettovelaton firma maksoi siis korkoja 18 MEUR 4Q2022. Long Productsin myynnistä saatavat rahat ovat vielä matkalla.

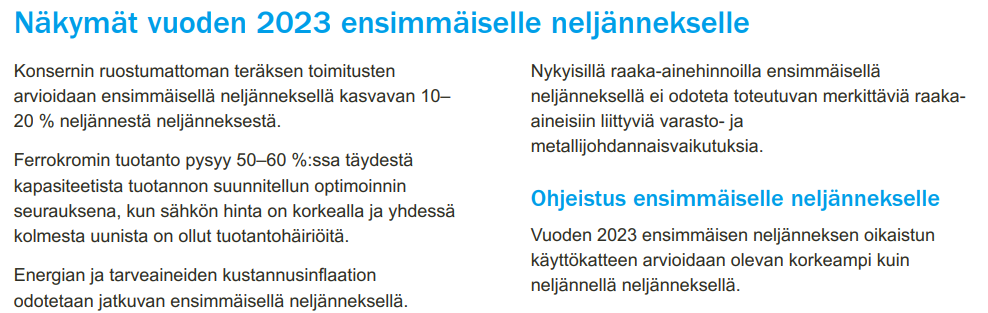

1Q2023 ohjeistuksessa käyttökate on korkeampi kuin 4Q2022, ja toimituksen kasvavat 10-20%

En tiedä tän tason rahoituksista yhtään mitään mutta selittyiskö toi kuitenkin sillä et kulut laahaa perässä ja lokakuussa ei oltu vielä nettovelattomia. Velathan on voitu maksaa vaikka 31.12. tjms. Lisäksi luulis että riskitöntä tuottoa on mahdoton saada samaa määrää kuin mitä velasta joutuu maksamaan eli nettovelka 0 ei mielestäni automaattisesti tarkoita rahoituskulujen olevan 0.