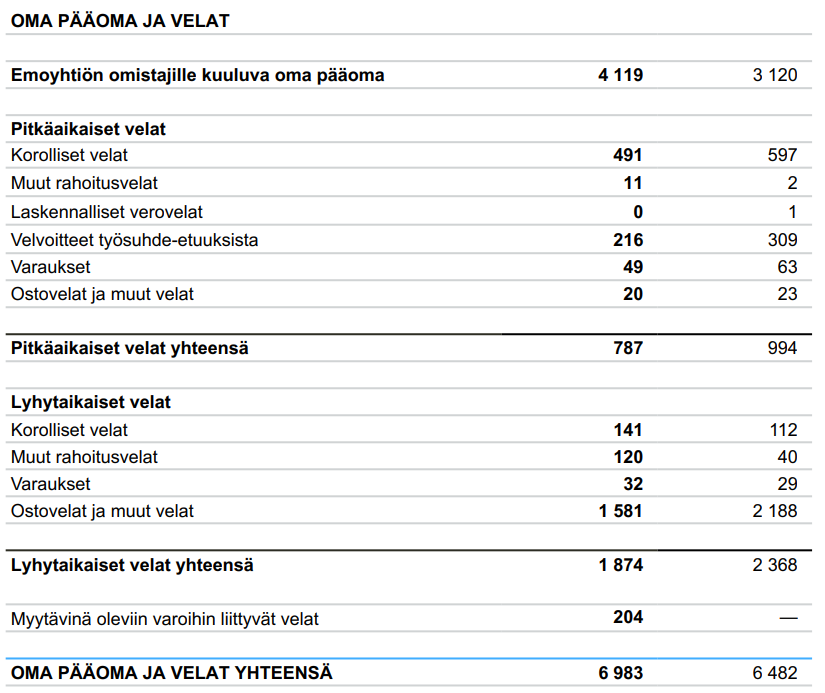

Eihän nettovelaton tarkoita, ettei lainoja olisi. Niitä kyllä on vielä 31.12. Ehkäpä Outsan kannattaisi maksella velkoja pois ainakin sieltä kalliimmasta päästä.

7 tykkäystä

Jeps, vaikka nettovelaton onkin, Outsalla korollisia velkoja niin pitkäaikaista kuin lyhytaikaista

4Q2024:

5 tykkäystä

Outokumpu teki mielestäni mahtavan tuloksen vaikka Q4 pehmeä olikin. Minua kuitenkin alkaa huolestuttamaan, mitä tarkoitusta varten yhtiö pyrkii säästämään 2,33 euron osakekohtaista tulosta, kun omistajille jaetaan vain 0,35 euroa per osake ![]() Toivottavasti yhtiön johdon mielessä ei ole lähteä ulkomaille shoppailemaan, kuten Saksaan tai joihinkin muihin vastaaviin maihin, joissa kukaan suomalainen yhtiö ei ole juuri koskaan onnistunut kuin hankkimaan turskaa…

Toivottavasti yhtiön johdon mielessä ei ole lähteä ulkomaille shoppailemaan, kuten Saksaan tai joihinkin muihin vastaaviin maihin, joissa kukaan suomalainen yhtiö ei ole juuri koskaan onnistunut kuin hankkimaan turskaa…

14 tykkäystä

USA:n markkinajohtaja NAS (Acerinox) panostaa USA:aan 244 MUSD, kapasiteetin kasvatus +20% / 200.000 tons.

Statistan mukaan USA:ssa tapahtuva melt shop production oli noin 2.600.000 ja päälle tuonti 25% markkinasta eli yht 3.500.000 tons. Ts noin 5-6% lisää kapaa markkinoille. Toisaalta pienempi sen ATI:n vetäytymisen myötä poistunutta osuutta, mutta extraa sitten aikanaan jahka valmistuu

North American Stainless (NAS), the largest fully-integrated stainless steel producer in the United States, will proceed with a $244 million expansion to its Ghent, Kentucky facility in Carroll County. The expansion will boost NAS’ total capacity by 200,000 tons annually—a 20% growth—meeting customers’ increasing demand for top-of-the-line stainless products

8 tykkäystä

0,35 EUR osinkojen lisäksi mahdollisesti myös reaaliosinkoa olisi tarjolla.

Yhtiökokous Dipolissa (Espoo Otaniemi) torstai 30.03.2023 klo 13:00, ja ennen yhtiökokousta 12:30-13:30 myös ohjelmaa

Pitääkin laittaa kalenteriin kun on kerrankin helpohkosti tavoitettava kohde.

Hallitus valittaneen uudestaan, pl Takala pois ja Jyrki Mäki-Kala (Neste ex-CFO, CV alla pdf-tiedostona)

Ennen yhtiökokousta klo 11.30–12.30 Yhtiön toimitusjohtaja ja talous- ja rahoitusjohtaja ovat tavattavissa Dipolissa, ja toimitusjohtaja kertoo Yhtiön liiketoiminnan tuloksesta ja kehityksestä. Tämä tilaisuus ei ole osa yhtiökokousta, ja se pidetään vain suomeksi. Tilaisuuden yhteydessä toimitusjohtajalle ja talous- ja rahoitusjohtajalle voi esittää kysymyksiä, mutta sen yhteydessä ei tehdä päätöksiä.

Osakkeenomistajien nimitystoimikunta ehdottaa, että hallituksen jäseniksi valitaan hallituksen nykyiset jäsenet Heinz Jörg Fuhrmann, Kati ter Horst, Kari Jordan, Päivi Luostarinen, Petter Söderström, Pierre Vareille ja Julia Woodhouse sekä uutena jäsenenä Jyrki Mäki-Kala toimikaudeksi, joka päättyy seuraavan varsinaisen yhtiökokouksen päättyessä. Lisäksi nimitystoimikunta ehdottaa, että hallituksen puheenjohtajaksi valittaisiin uudelleen Kari Jordan ja varapuheenjohtajaksi Kati ter Horst. Ehdotetut hallituksen jäsenet ovat antaneet suostumuksensa tehtävään.

Vesa-Pekka Takala on ilmoittanut osakkeenomistajien nimitystoimikunnalle, että hän ei ole käytettävissä hallituksen jäseniä valittaessa.

5 tykkäystä

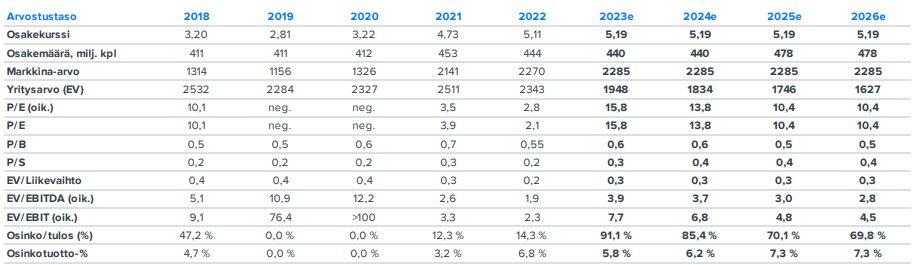

Sijoittaja.fi kirjoittaa Outokummusta ja tuoreimmasta osarista.

Arvelevat että sopisi tulosuskovaiselle arvosijoittajalle.

2023 P/E 11,4 olisi “selvästi aikaisempaan tasoa korkeampi” ![]() No eipä ihme jos nettovelaton firma (EV about sama kuin Market Cap) juuri raportoi EPS 2,22 (diluted jatkuvat) ja osake 5EUR, ts P/E ~2,3

No eipä ihme jos nettovelaton firma (EV about sama kuin Market Cap) juuri raportoi EPS 2,22 (diluted jatkuvat) ja osake 5EUR, ts P/E ~2,3

Outokummun osake sopii arvosijoittajalle, joka uskoo, että Outokumpu pystyy tuloksentekoon myös 2023 ja 2024 vuosina. Yhtiö aikoo maksaa nousevaa osinkoa ja siihen vahva tase antaa mahdollisuuden. Osinkotuottoprosentti on ilmoitetulla osinkoehdotuksella sekä eilisellä päätöskurssilla laskettuna vahva 6,9 prosenttia. Outokummun P/E-luku on kuitenkin vuoden 2023 tulosennusteella laskettuna noin 11,4, mikä on selvästi aikaisempaa tasoa korkeampi

8 tykkäystä

Nykyisellä sijoitetun pääomantuotolla velkojen vähentäminen ei ole kovinkaan perusteltua. Toki korot nousee mikä tulee nostamaan ulkoisen pääoman kustannusta. Nykyisessä tilanteessa käyttäisin ylimääräiset rahat energia- ja hiilitehokkuusinvestointeihin tai omien osakkeiden ostoon. Jos taloussykli heikkenee voi tulla myös tilaisuuksia ostaa strategiaa tukevia yrityksiä maailmalta jos kassassa on rahaa.

Kurssireaktio yllättävän positiivinen vaikka tulos jäi reilusti analyytikoiden ennusteista. Ehkä Q1/2023 ennusteet kirkasti sijoittajien mieltä.

1 tykkäys

Ei kannata nojata tuohon vuoden 2022 tuloksella laskettuun sijoitetun pääoman tuottoon, kun se on heikko mittari normaalista tasosta. Vuoden 2022 tulos oli poikkeuksellisen hyvä ja kuten yhtiö on itsekin sanonut on “normalisoitu” tulos selvästi matalampi. Outokummun omin sanoin se olisi käyttökatetasolla noin 500-600 MEUR. Silloin myös sijoitetun pääoman tuotto jää matalammaksi ja toisaalta alalla, jossa on ylikapasiteettia ei nykyisten omaisuuserien sijoitetun pääoman tuotto välttämättä kuvasta uusille investoinneille saatavaa pääoman tuottoa.

11 tykkäystä

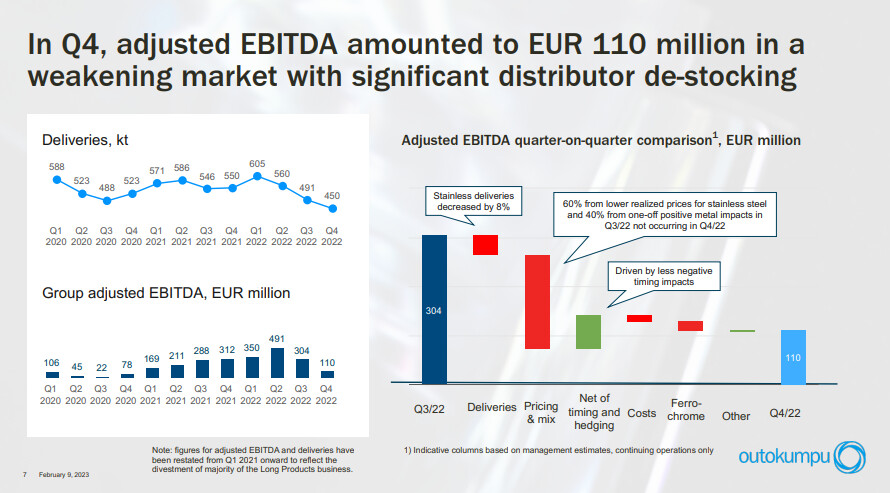

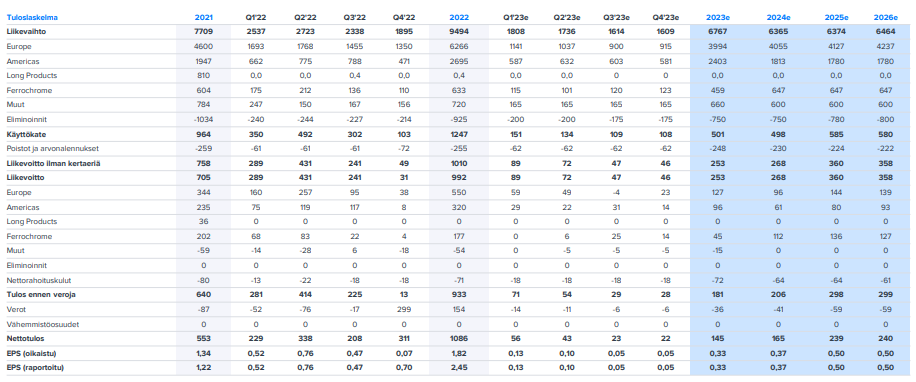

Webcastin esitys, alla pari kalvopoimintaa.

Niistä voisi arvella, että

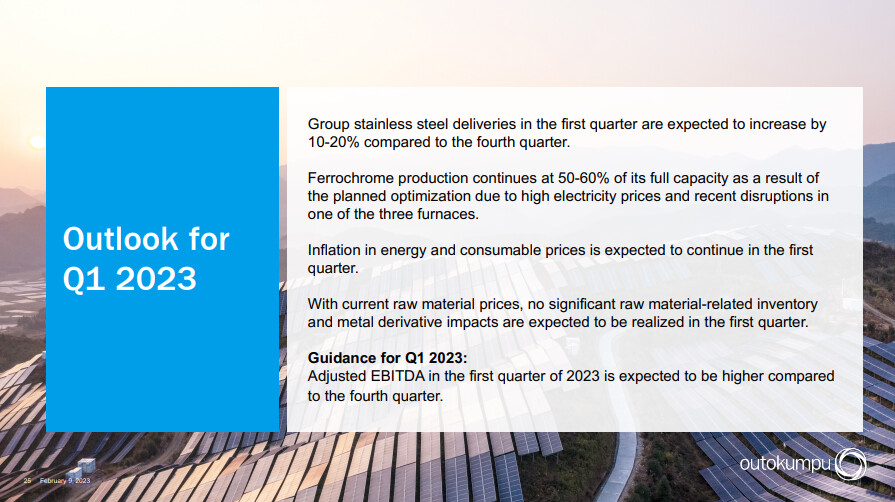

1Q23 aikana käyttökate nykäisee 1-2 kertaisen waterfalliin “Deliveries” kohtaan (4Q22 laski 8%, 1Q23 nousee 10-20%)

1Q23 aikana “Pricing” (60% Pricing&Mix -kohdasta) olisi melko neutraali (vrt hinta hintakuva); Mix osuudesta ei tietoa

1Q23 aikana “Net of Timing and Hedging” olisi melko neutraali (vrt ohjeistus)

1Q23 aikana “Cost” nousee mutta 4Q22 peilaten sangen maltillisesti

1Q23 aikana “Ferrochrome” melko neutraali (Benchmark -hinta flat, samoin matala käyttöaste jatkuu)

→ 1Q23 EBITDA n 110 → 140-160 MEUR?

12 tykkäystä

Outokumpu tuskin lähtee ostelemaan isommin muita yrityksiä, vaikka olisi varaakin. Sillä pelillä ei voi kiinalaisia voittaa. Yhtiön ajatus on selvästi poistaa omasta tuotannosta päästöt ja kaivaa siitä lyömätön kilpailuetu. Se vaatii investointeja omaan nykyiseen laitoskantaan. Sinne ne investoinnit ovat menossa - “normaalien” tehostavien investointien rinnalla.

6 tykkäystä

Uuteen kapasiteettiin investoiminen vanhoilla resepteillä tuskin kannattaa, enkä toivo Outokummun tätä tekevän. Itse näkisin että Outokummulla on mahdollisuus tehdä Nesteet ruostumattomassa teräksessä. Neste on kehittänyt tuotteita, mutta myös ostanut arvoketjuun kuuluvia yrityksiä.

Toki Outokummun menestyminen vaatii pitkäjänteistä työtä koko arvoketjussa, sekä myös regulaatio täytyy saada tukemaan vähäpäästöistä tuotantoa. Kymmenen vuoden aikajänteellä voi tapahtua ihmeitä. Kvartaalissa ei tapahdu kummia.

3 tykkäystä

Tässä Heikin ja Pian haastattelu.

Aiheita:

00:00 Q4

01:02 Näkymä

02:59 Tuontipaine

03:50 Ferrochrome

04:50 Tase

06:58 Osinko

09:20 Hiilirajamekanismi

10:24 Circle Green -tuotelinja

14 tykkäystä

Arvosijoittajalle Outokumpu taitaa tosiaankin sopia varsin hyvin. Vakaa kasvava osinko ja omien osakkeitten osto-ohjelma tukevat osaltaan tätä lausumaa. Toimitusjohta Heikki Malisen kommentit myöskin antavat positiivisen signaalin tulevaa kohti mentäessä. Realistinen näkemys positiivisella valotuksella tuo ainakin itselleni luottoa Outokumpua kohtaan.

Ruostumattoman teräksen kierrätyksessä Outokumpu on aivan selvä ykkönen alallaan reilusti yli 90 % lukemillaan. Outokummun oman kromikaivoksen ja etenkin uusimmilla tekniikalla toimivan ferrokromituotannon vähäpäästöisyys edesauttavat strategian toteutumista. Myös yhtiön käyttämä energia (sähkö) on jo nyt suurimmalta osin hiilineutraalia ja siinä on tarkoitus mennä kohti täyttä hiilineutraalisuutta.

Yritysostoihin en usko ja ei sellaisia ainakaan yhtiön osalta olla hehkuteltu ja onneksi näin. Tavoite ja linja olla vähäpäästöisin alallaan on mielestäni oikea ja siihen suuntaan näyttää muutkin merkit viittaavan.

Sijoittaja.fi analyysistä poimittua

“Outokummun osake sopii arvosijoittajalle, joka uskoo, että Outokumpu pystyy tuloksentekoon myös 2023 ja 2024 vuosina. Yhtiö aikoo maksaa nousevaa osinkoa ja siihen vahva tase antaa mahdollisuuden. Osinkotuottoprosentti on ilmoitetulla osinkoehdotuksella sekä eilisellä päätöskurssilla laskettuna vahva 6,9 prosenttia, ja P/E -luku vuodelle 2022 laimennetulle EPS:llä laskettuna on 2,2. Näiden arvostuslukujen perusteella osake on halpa. Vuoden 2023 tulosennusteella laskettuna Outokummun P/E-luku on kuitenkin noin 11,4. Analyytikot siis odottavat taantuman iskevän Outokumpu Oyj:n osakkeeseen kovaa, ja tuloskehityksen ottavan takapakkia”.

12 tykkäystä

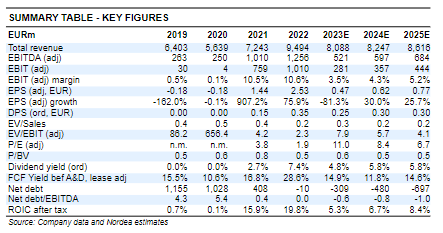

Nordean tämän aamun rapsan mukaan Fair Value 7,5 euroa,

13 tykkäystä

Aamariuutinen sekä uusi päivitys, ei pitämisen arvoinen tavoitehintaa peilaten. Itse suosituksissa ei Indesillä toki olekaan “Pidä” vaihtoehtoa.

Inderes: 4,8 (Vähennä) → 5,0 & Vähennä

Vertailun vuoksi,

Inderesin EPS -arviot 2023-5: 0,33 / 0,37 / 0,50 (ja 2026 0,50)

Nordealla vastaavasti 2023-5: 0,47 / 0,62 / 0,77

Inderesin Fair value 6,0 EUR, tulee Nordeaa matalammaksi tietenkin matalammaksi arvioitujen tulostasojen kautta

https://www.inderes.fi/fi/tervehtynyt-tase-mahdollistaa-messevan-voitonjaon

9 tykkäystä

Tilinpäätöstiedotteen jälkeen meillä on kasassa ainakin Inderesin ja Nordean ennusteet. Konsensusennusteet ovat päivitetty tammikuussa, jäädään odottamaan osarin jälkeistä päivitystä.

Jos katsotaan uusimpia EPS ennusteita 2023-2025

Inderes 0,33 - 0,37 - 0,5

Nordea 0,47 - 0,62 - 0,77

Konsensus median (2023/01) 0,43 - 0,51 - 2025 puuttuu

Inderes vähemmän yllättäen taas pessimistisemmällä linjalla. Jos Inderesin ennusteet osuvat lankulle, niin eihän osake ole mitenkään erityisen halpa. Toivottavasti Nordealla on kirkkaampi kristallipallo.

Täällä on taas nostettu esille Outokummun vähäpäästöisyyttä.

Jonain päivänä hiilitullit astuvat voimaan ja niiden vaikutuksia on hankala arvioida etukäteen. Outokummulla asiat ovat vähintään kohtuullisella tolalla, kun päästöt ovat alan pienimpiä.

Suhteellisen tuoreina muutoksina Outokumpu on lanseerannut Circle Green-tuoteperheen ja järjestellyt erikoisterästen myyntiä uudelleen. Sijoittajan on hieman vaikea näitä seurata, kun luvut ovat piilossa Europen kaiken toiminnan sisällä.

Circle Greenistä kerrotaan että asiakkailla on ollut kiinnostusta ja Fiskarsin kanssa tehdään yhteistyötä ja promokuvissa toimitusjohtajat poseeraavat. Toimintaa ollaan laajentamassa, mutta ei tästä jää muuta käteen kuin pitää luottaa johdon tekevän oikeita asioita.

Erikoistuotteista ei ole senkään vertaa tietoa, vain että yritetään vahvistaa globaalia markkinajohtajuutta. Näissäkin on varmasti potentiaalia kasvattaa myyntiä ja katteita.

Tällä hetkellä Europen alla myydään ymmärtääkseni perustuotteet, Circle Green ja erikoistuotteet, jotka kaikki konsolitoidaan yhdeksi liikevaihdoksi ja käyttökatteeksi. Perustuotteiden myynti jakaantuu vielä spottiin ja vuosisopimuksiin. Heikko on läpinäkyvyys liiketoimintaan.

3 tykkäystä

Eilisessä johtaja Malisen haastattelussa tätä käsiteltiin.

Muutama poiminta vapaasti.

"Dramaattisesti pienemmät päästöt

Positiivinen yllätys mielenkiinnosta tukkurit,asiakkaat.

Taloudellisesti järkevää tuottaa

Outokumpu kestävän kehityksen keihään kärkeä

Onko kapasiteettia ? Malinen “ei ole pullonkaula”

Outsa on ainoa yhtiö, joka on avannut datan hiilidioksiidipäästöistä.

Johtaja Malisella oli selkeästi innostunut ote “circle greenistä” puhuessaan.

Upposi myös meikäläiseen kuulijaan.

8 tykkäystä

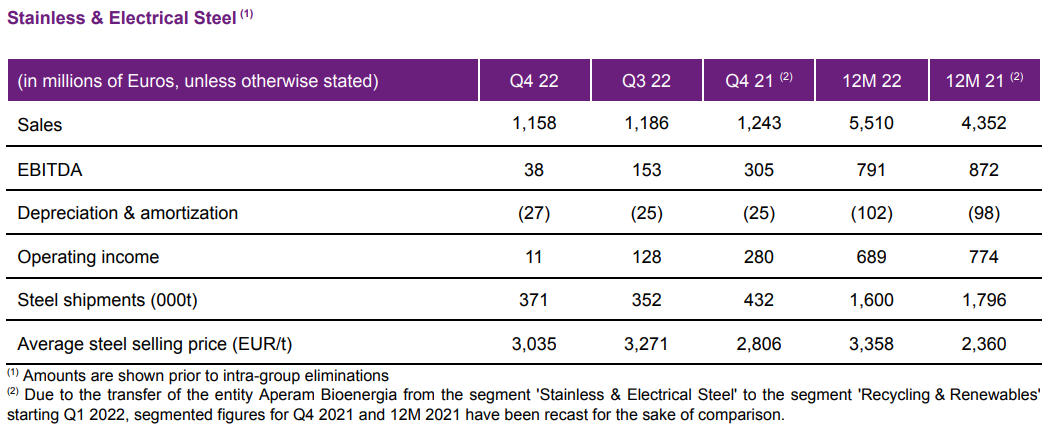

Outokumpu tänään +3,8% ja keskiviikkoclosesta +5,9%

Aperam - joka julkisti tänään tuloksensa: -5,9% ja keskiviikosta -4,6%

Melkoinen ero parissa päivässä!

Ilmeisesti Outokumpu arvostetaan winneriksi ts hankalassa saumassa (4Q22) pystyy parempaan?

Pari poimintaa Aperamilta, vertailukelpoisuutta heikenttä tietenkin että

-Aperamilla Alloys & Specialities ja Rycycling joita Outsalla ei

-Outsalla Fertsa jota Aperamilla ei

-Outsalla US-tehdas, Aperamilla ei. Mutta Aperamilla BR-tehdas jota Outsalla ei

-Aperamilla Stanless -lukujen seassa Electrical Steel. Aperamin jalostus erillisessä Service & Solution -yksikössä

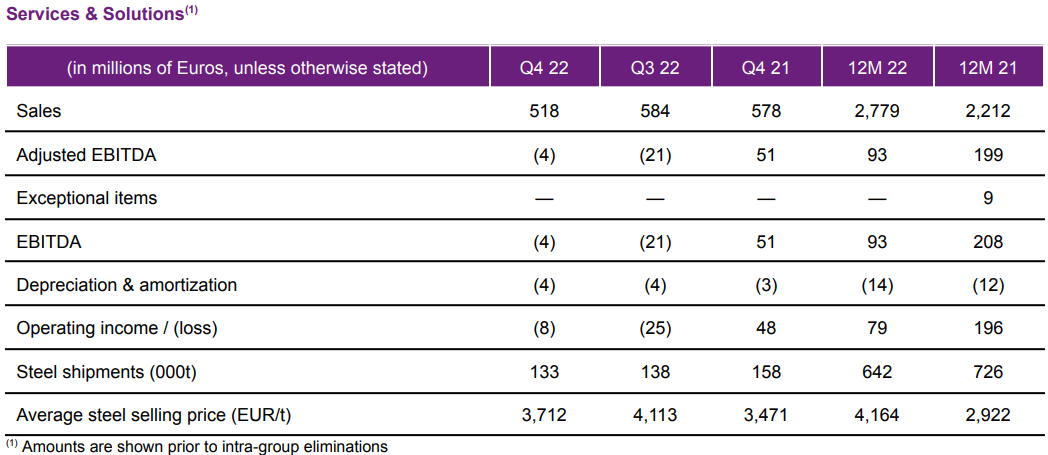

Stainless & Electrical:

The segment generated an EBITDA of EUR 38 million for the fourth quarter of 2022 compared to EUR 153 million for the third quarter of 2022. EBITDA decreased as higher volumes and a less negative inventory valuation were offset by a price/cost squeeze.

Service & Solutions:

The segment generated a negative EBITDA of EUR (4) million for the fourth quarter of 2022 compared to a negative EBITDA of EUR (21) million for the third quarter of 2022. EBITDA increased despite lower volumes due to a less negative inventory valuation and a favorable price / cost development.

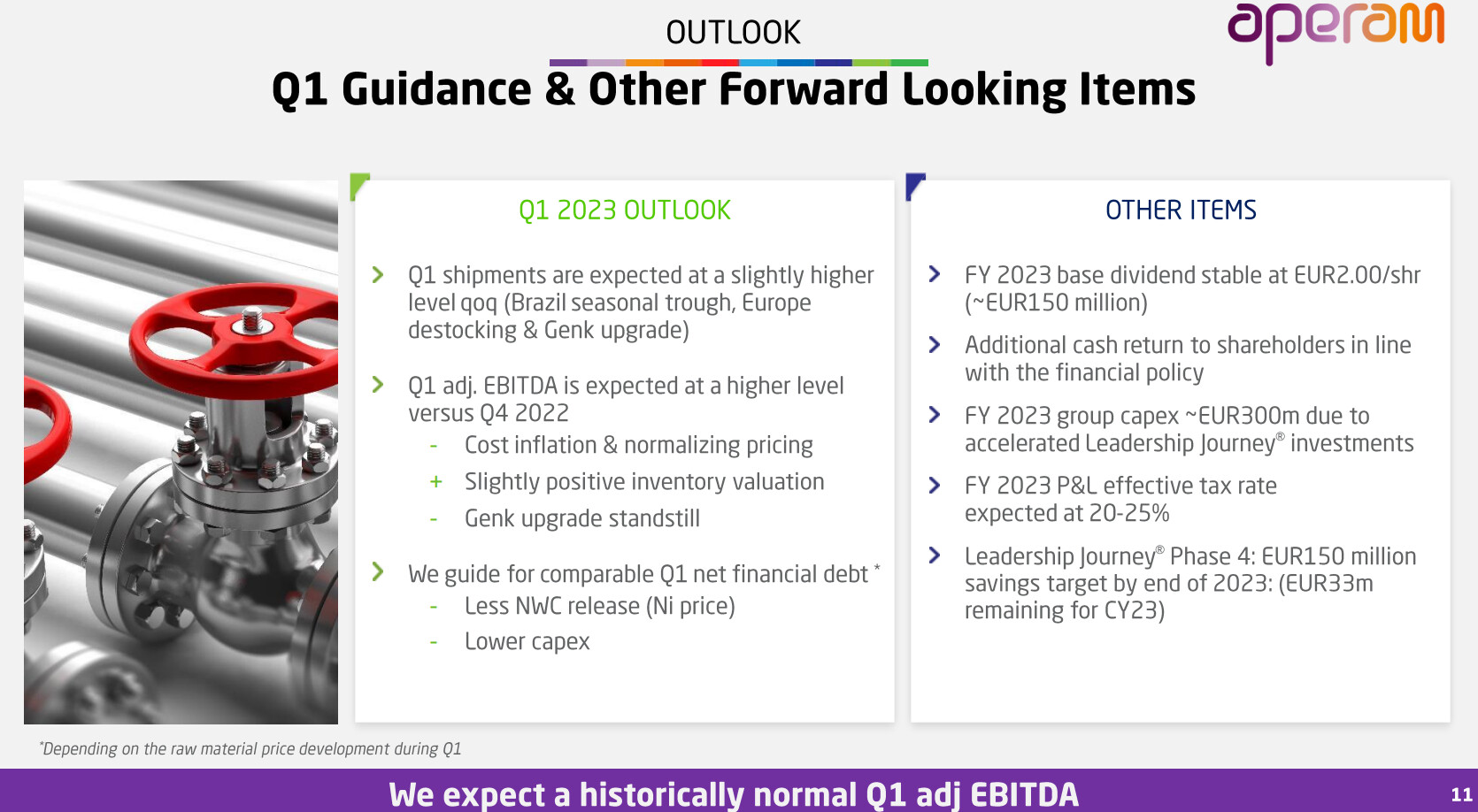

Syklin pohja kohdattiin?

Guidance:

-volyymit hieman korkeammalla “slightly higher”

-EBITDA “higher”

13 tykkäystä

Outokummun osake on siitä erikoinen, että riippumatta siitä tekeekö Outokumpu miljardin tulosta tai onko se tappiollinen, sen yritysarvo pysyy tasaisesti noin 2 miljardissa. Outokummun tulos on myös syklisempi kuin analyytikkojen ennusteet antavat ymmärtää. Inderesin taulukossa EPS vuodelle 2022 on merkitty väärin (1.82). Oikaistu EPS jatkuvista toiminnoista oli 2,22 ja sisällyttäen lopetetut toiminnot 2,33.

4 tykkäystä

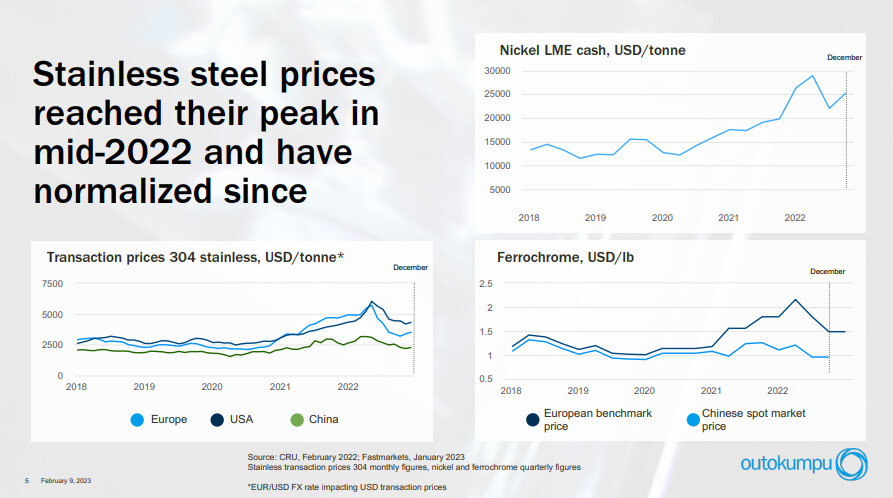

Ferrokromin hinnannousupaineet ja Outokummun kilpailijan hiilipäästökusetus pääosissa tuoreessa Steel newsissa.

15 tykkäystä