Acerinox julkaisi 2022 tuloksensa eilen.

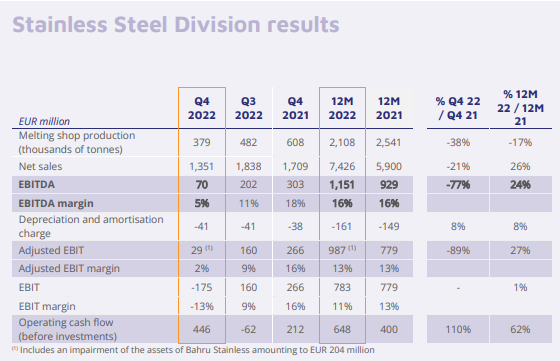

EBITDA tippui kolmasosaan 3Q-> 4Q (202 → 70 MEUR) kuten Outsakin (304 → 103 MEUR)

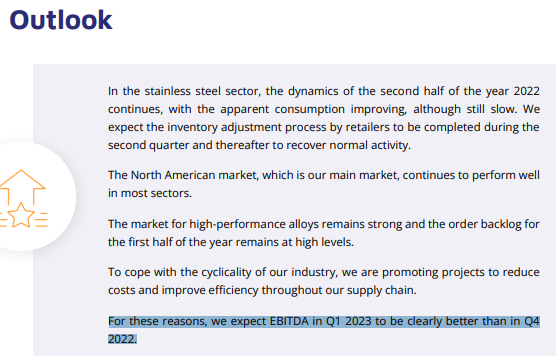

Tietenkin mielenkiintoisilta ovat näkymät etenkin kun Acerinoxilla on ne 1Q2023 antaa noin kolme viikkoa tuoreimmilla tiedoilla vs Outsa

-kysyntä (apparent - todellinen) parantuu mutta matalalla tasolla

-varastojen sopeutus jatkuu ja päätökseen 2Q2023

-North America ok

-1Q2023 EBITDA selvästi parempi kuin 4Q2022

Fertsan hinta 2Q2023:lle nousee +15,4% (1,72 USD/Pauna)

OL3 tänään ylösajossa ja kevät aurinko paistaa, fertsan tuotanto varsinainen sähkösyöppö.

Ts tähtien asennot tältä osin kohdillaan, vaikka kurssi ottaa taas hittiä. YTD kuitenkin +12,3% ja 12kk +15,4%

Ferrochrome price announcement for the second quarter of 2023

Shareholders of the Company are advised that the European benchmark ferrochrome price for the

second quarter of 2023 has been settled at 172 US cents per pound, an increase of 15.4% from the

first quarter of 2023.

Mikähän mahtaapi olla Kummun omienostojen keskihinta tällä hetkellä…

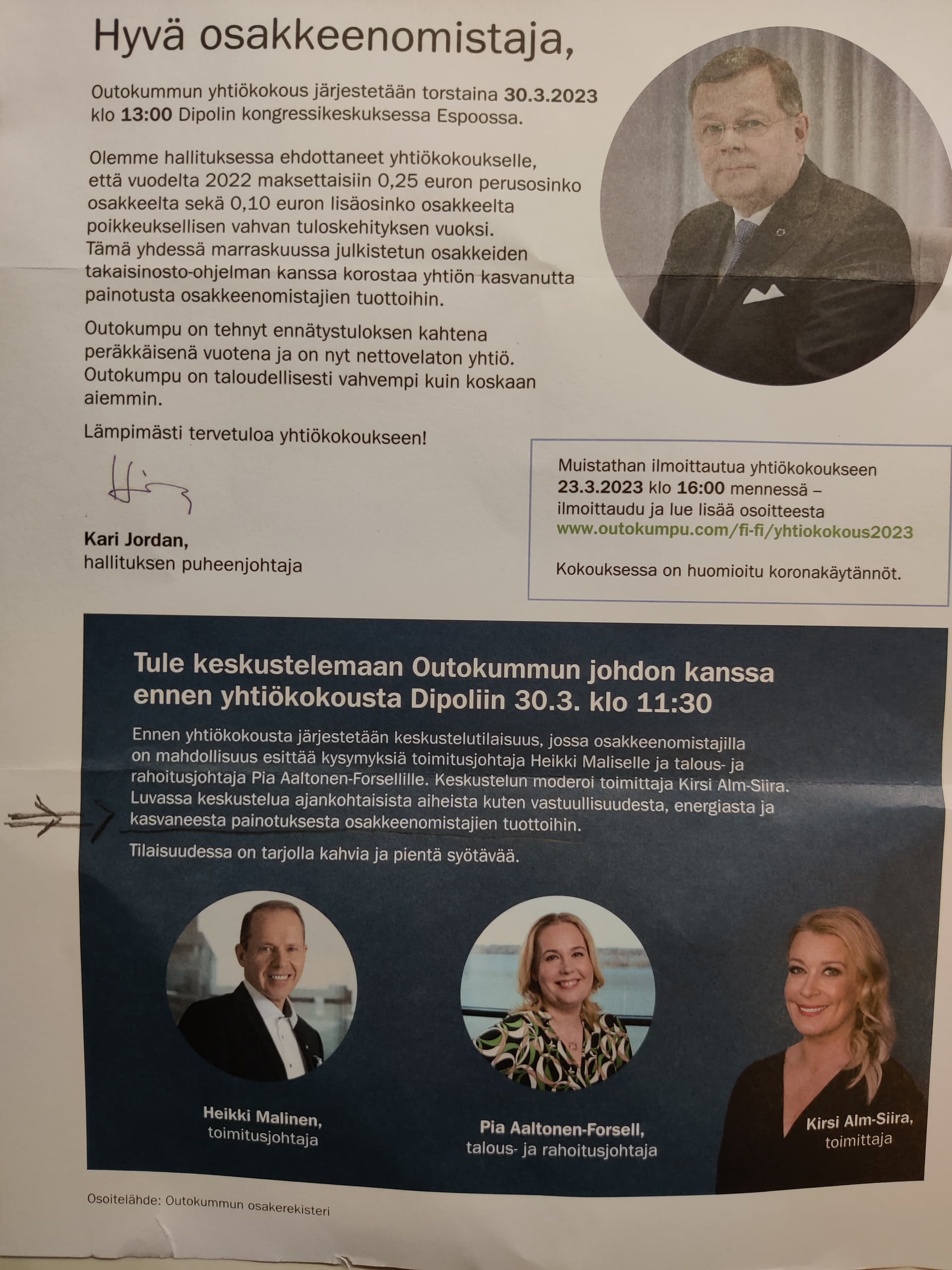

Tänään tuli kirjepostia yhtiökokouksen suhteen, siis tuohon yksityissijoittajille sangen turhankin nöyrän noloon “kuuntelutilaisuuteen”, mutta voisihan sitä tämän elämänkierron aikana edes yhden kerran sielläkin käydä, kun kerrankin sitä näin näyttävästi mainostavatten, näköjään vähän siellä sun täällä…

No mielenkiintoista että keskustelussa paitsi vastuullisuudesta ja energiasta niin myös “kasvaneesta painotuksesta osakkeenomistajien tuottoihin”.

Mielenkiintoista siinä mielessä että omistajan asiaa pitää painottaa. Mutta tietenkin hyvä että asia noteerattu, ja jopa siinä määrin että määrätietoisesti painoa kasvatetaan.

Myös ‘pientä’ syötävää tarjolla…

Kaviaaria ja hanhenmaksapalleroita ennätystuloksen kunniaksi?

Aion mennä tsekkaamaan…

Niinh, luojan lykky, että “fyrkan teko” todellakin jäi aikoinaan osittain vain aatoksen asteelle, noin kymmenisen vuotta siinä tuskaa tuntien meni kunnes, varsin tragikoomisesti ilmaistuna “kiinalaisvirus” markkinahäiriöseuraamuksineen nosti yhtiön “kuiville”:

Iso yrityskauppa(=ja kuinka ollakaan wanhaan suomalaistyyliin saksalaisten kanssa jälleen!!!) kun todellakin aikanaan uhkasi relevantisti (lopullisesti) tärvellä Outokummun taseen, joka oli jo valmiiksi heikko muutenkin, mutta tällä kertaa EU komissionsa mahtikäskyineen(=espanjalaisten agiteeraamana?) pelasti, vaikka joltain muulta aluksi kaikkien silmissä hyvin vastaansanomattomasti näyttikin:

Enemmänkin ns. “mustan teräksen” juttujahan tämä, mutta laitetaan esimerkkinä kuinka voi käydä kun kohtalon surulliset tuulet tarpeeksi pitkään terässektorilla niskaan puhaltavat:

Saksalainen talousjulkaisu Handelsblatt uutisoi aamulla kansainvälisen pääomasijoittajan CVC Capital Partnersin harkitsevan ostotarjousta Thyssenkruppin teräsyksiköstä. Thyssenkrupp on kansainvälinen monialayhtiö, jonka liikevaihto oli vuonna 2022 yhteensä 41 mrd. euroa. CVC:n harkitsema ostotarjous on Handelsblattin lähteiden mukaisesti yhteensä yksi euro…

Outokummun omienosto-ohjelma on tällä erää paketissa. 100 MEUR meni ja 19,8 Mkpl osaketta tuli, keskihintaan 5,04 EUR.

Aika lailla samaan hintaan kuin mitä tekivät suunnatun annin 05/2021, ottaen huomioon 0,15 EUR osingon 2022. Tämä omien osto on ollut so far kooltaan vain puolet tuosta 2021 annista (40,5 mkpl osaketta, hinta 5,15 EUR)

Eli tuo dilutointi on puoliksi peruutettu verrannollisin ehdoin. Toki halukas ja rahaa omistava on voinut tällä välin ostaa alle tuon suunnatun annin lisäosaketteita.

Sama lisäysmahdollisuuskommentti koskee toista dilutointia (vvk 2020-07), mutta rahallisesti menestyksekäs peruutus ei firman puolesta tule onnistumaan kommentoin samalla puuta koputtaen. VVK:ssahan luvattiin 5% koron lisäksi merkkaajille oikeus ostaa Outsan osakkeita hintaan 3,273 EUR, miinus osingot ja myöhemmän dilutoinnin. Merkkaushinta taitaakin olla sitten tämän kevään osinkojen ja tuon omien oston jälkeen luokkaa (3,27-0,15-0,35) x (1-0,05) = 2,63 EUR

Outokumpu sai 24.3.2023 päätökseen enintään 100 miljoonan euron suuruisen omien osakkeiden takaisinosto-ohjelman, josta tiedotettiin 3.11.2022 ja joka alkoi 7.11.2022. Ohjelman aikana Outokumpu osti takaisin 19 836 205 omaa osakettaan (ISIN FI0009002422) ja käytti ostoihin 100 miljoonaa euroa. Osakkeiden keskihinta oli noin 5,04 euroa.

Omien osakkeiden takaisinosto-ohjelman jälkeen Outokummulla on hallussaan 23 109 206 omaa osaketta, joka vastaa noin 5,06 % yhtiön kaikista osakkeista.

Den tyska stålproducenten Salzgitter guidar i anslutning till bolagets bokslutsrapport för

försäljning och EBITDA för 2023 klart över förväntan. Försäljningen väntas uppgå till cirka 13

mdr EUR (2022 = 12,6 mdr EUR) och EBITDA beräknas hamna i spannet 750-850 MEUR.

Konsensus inför rapporten låg på en försäljning på 10,1 mdr EUR och ett EBITDA på omkring

710 MEUR. Positivt för stålproducenter som SSAB och Outokumpu

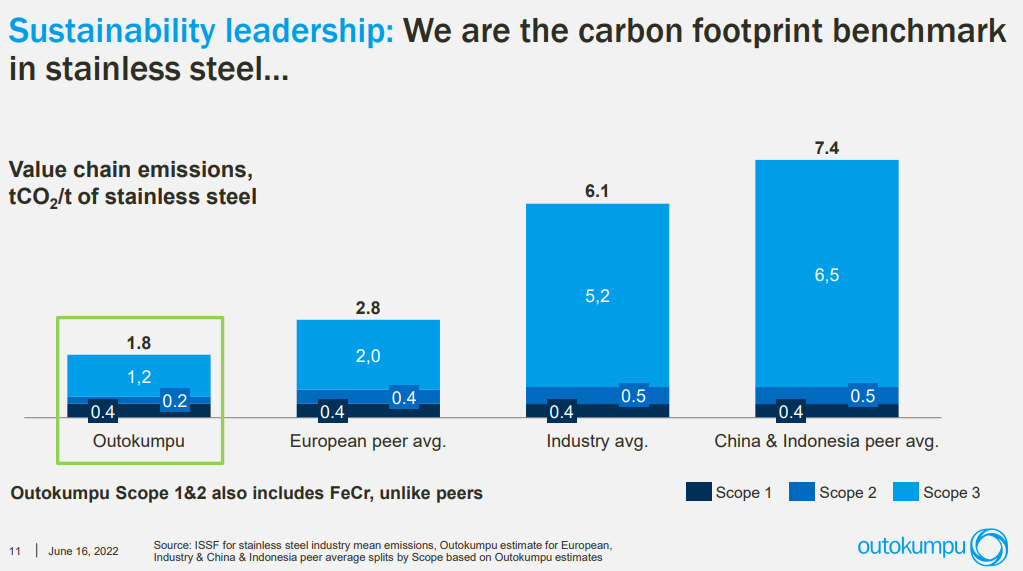

Pitää laittaa Outokummulle vähän vinkkiä vähäpäästöisyydestä ja sen hinnoittelusta.

Ylipäätään markkinalähtöisyydestä (tuotesegmentointi jne) kannattaisi ottaa oppia SSAB:sta

SSAB pitelee pääomamarkkinapäivää

SSAB arvioi, että vähäpäästöinen teräs antaa 300 EUR/tonni preemiota vs perinteinen tyyli. Arviosta osa hintaa, osa kustannuksia kuten CO2-maksut

300 EUR/tonni pitää kuitenkin suhteuttaa siihen, että peruslaatuisten terästuotteiden hinnat pyörivät alle 1000 EUR/t, joten isosta asiasta kyse.

SSAB estimates that the gross premium on steels with almost zero fossil CO2e emissions will be around EUR 300/tonne against the backdrop of the price of carbon dioxide emissions in Europe, higher production costs and the value added for the customer. The aim is to deliver 40,000 tonnes of SSAB Zero in 2023, ramping up to around 100,000 tonnes in 2025.

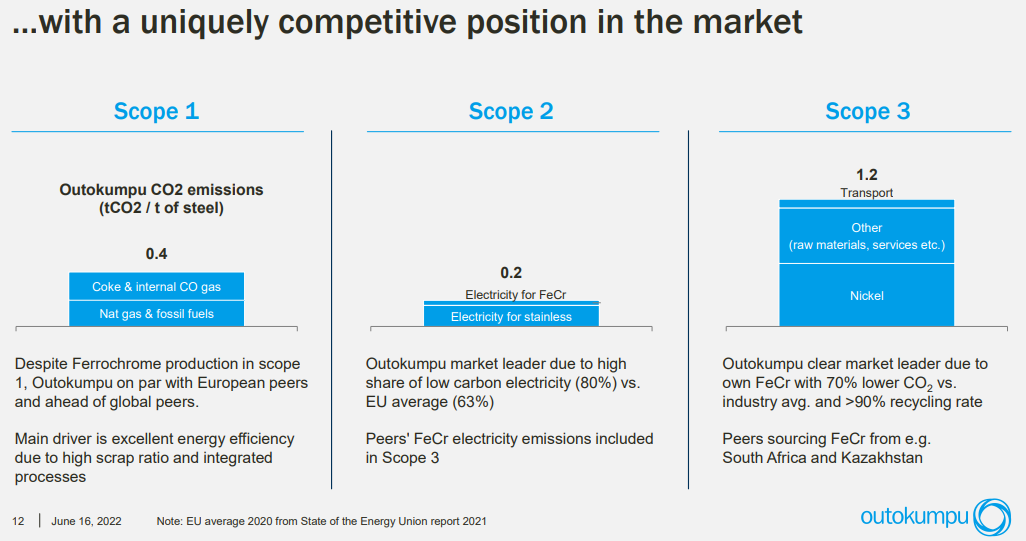

No toki rosterissa ns ansiotonta arvonnousua tulee kalliitten seosaineiden kautta, mutta olisihan se hienoa jos Outokumpu kykenisi määrittämään ja arvioimaan jotain arvoa maailman puhtaimmalle rosterille.

Firma kuitenkin panostaa ihan oikeata rahaa ympäristöasioihin, on sitten biokoksia, uusiutuvaa energiaa tuotantoon, jne jne. Joten voisi sitä yrittää rahastakin viestiä, jotta sijoittajakunta näkee tekojen arvoa tarkemmin

Ne osat Long Productsista jotka eivät viime vuonna käyneet kaupaksi Arvedille on nyt myyty.

Rahaa tulee, samoin tappiota:

Outokumpu on allekirjoittanut sopimuksen myydäkseen nämä yksiköt Cogne Acciai Specialille, joka on maailman johtava ruostumattoman teräksen pitkien tuotteiden ja nikkeliseosten valmistaja.

Kaupan yritysarvo on 12 milj. euroa, ja kaupalla on Outokummulle positiivinen käteisvaikutus. Outokumpu kirjaa kuitenkin kaupasta tämänhetkisen kauppahinnan ja oletusten perusteella noin 30 milj. euron tappion.

Aivan, siihen liittyen niin eihän Outokumpu vain tuo scräppiä ns. “sikanikkelimaista”, eihän:

Increasingly experiencing quality problems, Especially with cold-rolled stainless steel coils and sheets.

According to sources familiar with the matter, one of the reasons for this at YUSCO is the use of hot-rolled stainless steel starting material of inferior quality from China. This change of strategy introduced some time ago is likely to boomerang for the stainless steel manufacturer, and not only for quality reasons…

A quick check of EU imports of hot-rolled stainless steel pre-material originating in China shows an increase in import volumes of almost 25% for 2022 alone compared to the previous year and simultaneous decreases for other origins…

…In Europe, too, there have been increasing complaints that some mills are struggling with quality problems similar to those of the Taiwanese producers…

Näyttää siltä, että nämä “moniosaajakinkit” ovat näköjään saasteteräksellään saaneet töngittyä sen surullisen kuuluisan ns. “suunnitellun vanhenemisen”-agendansa myös maailmanlaajuiseen rosterituotantoon…?

Eli tämäkään ei enää sen myötä pidä paikkaansa:

Ruostumaton teräs on valmistettu kierrätetyistä materiaaleista. Elinkaarensa lopussa se on 100-prosenttisesti kierrätettävissä laadun heikkenemättä…

Länsimaisille teräsyhtiöille Kiinasta ja muualta kaukoidästä tuleva saasteteräs on suuri ongelma. Lännessä saastemääräykset ovat tiukat ja niiden noudattamista valvotaan, idässä on toisin. Se luo kilpailuasetelman mikä ei esimerkiksi Outokummulle ole lainkaan suotuisa ja vaikuttaa siten oleellisesti yhtiöiden menestymiseen.

Tuli twitterissä vastaan maksettu mainos;

Circle Green: 100% stainless steel, 8% of carbon footprint Hyvä mainos, mutta tuoneeko itse mainos kuitenkin enemmän rahaa Elon Muskille kuin Outsalle?

Itse en ole kaupoissa törmännyt noin ylipäätään juurikaan vähäpäästöisiin tuotteisiin.

Tuotteen energiakulutuslipare sen sijaan on hyvin tuttu, EU tarvitsisi päästölipareen. Meanwhile, money talks…

Kukaan meistä tällä foorumilla ei tiedä tarkkaan, miten paljon vähäpäästöinen rosteri auttaa Outokumpua. Itse kuitenkin ajattelen niin, että jos tuo vihreä rosteri olisi aivan floppi, niin tuskin Outokumpu puhuisi siitä niin paljon. Täten siis uskon, että tuskin tuo vihreä rosteri ainakaan haittaa yhtiötä.

Kevääksi suunniteltuja huoltoja siirretään syksyksi, oletettavasti siksi , koska hinta on juuri nyt ns. “kohdillaan”, varsinkin tuotantokustannuksiin nähden jälleen:

Hintataso on myös tuntuvasti edellisen yhdeksän vuoden keskiarvon yläpuolella.

…Ferrokromin sopimushinta on historiallisesti jokseenkin seurannut ruostumattoman teräksen kysynnän kehitystä…

(=tällä hetkellähän varsinkin Euroopassa kysyntä on hiljaisempaa, mutta)