Outsa on pannut parastaan Q1/2023, ja nyt katsotaan, mihin se riittää : )

Outokumpu Oyj: Outokummun tammi-maaliskuun 2023 osavuosikatsaus: Oikaistu käyttökate nousi 204 milj. euroon - vahva parannus edellisestä neljänneksestä

9.5.2023 9.00 • Cision •

Osavuosikatsaus

Outokummun tammi-maaliskuun 2023 osavuosikatsaus: Oikaistu käyttökate nousi 204 milj. euroon - vahva parannus edellisestä neljänneksestä

Vuoden 2023 ensimmäinen neljännes lyhyesti

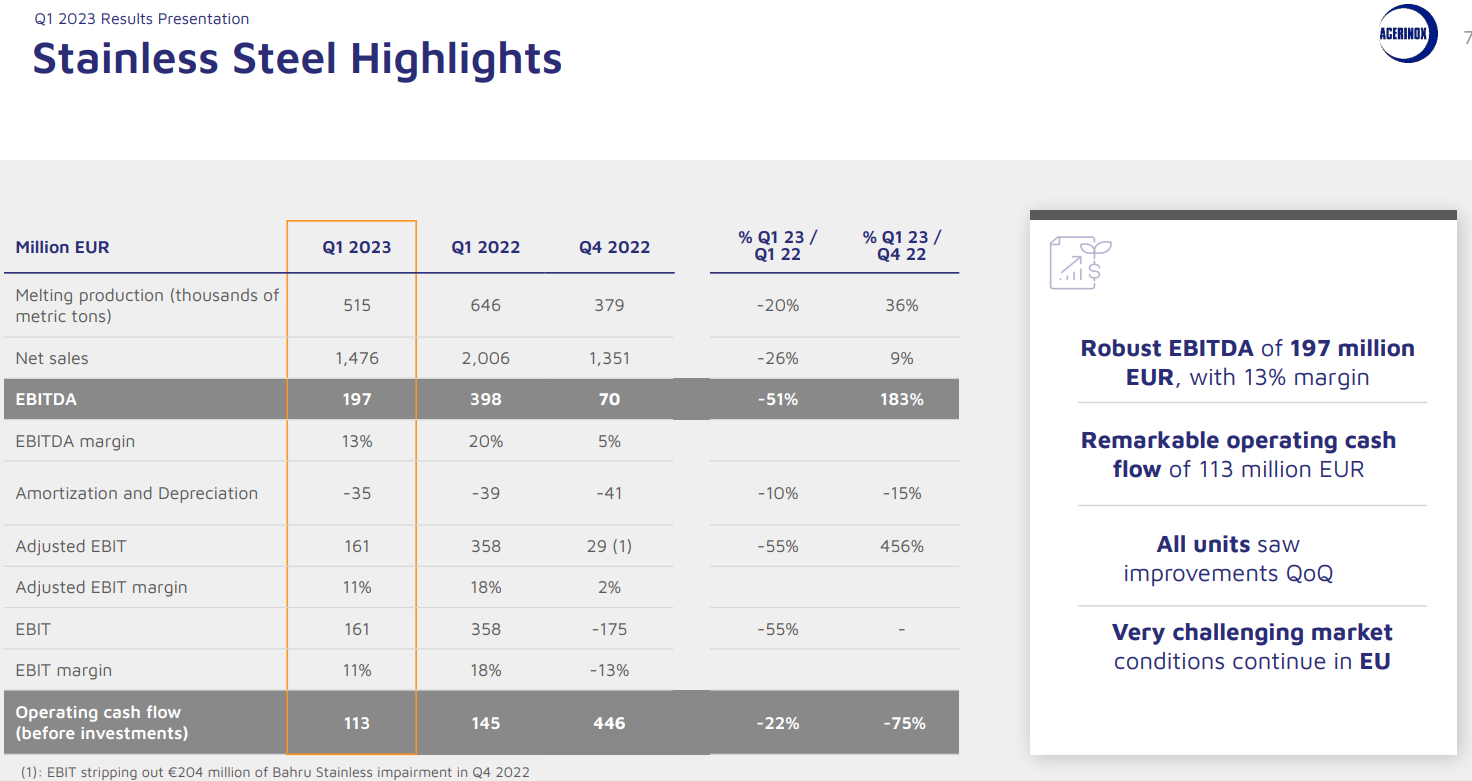

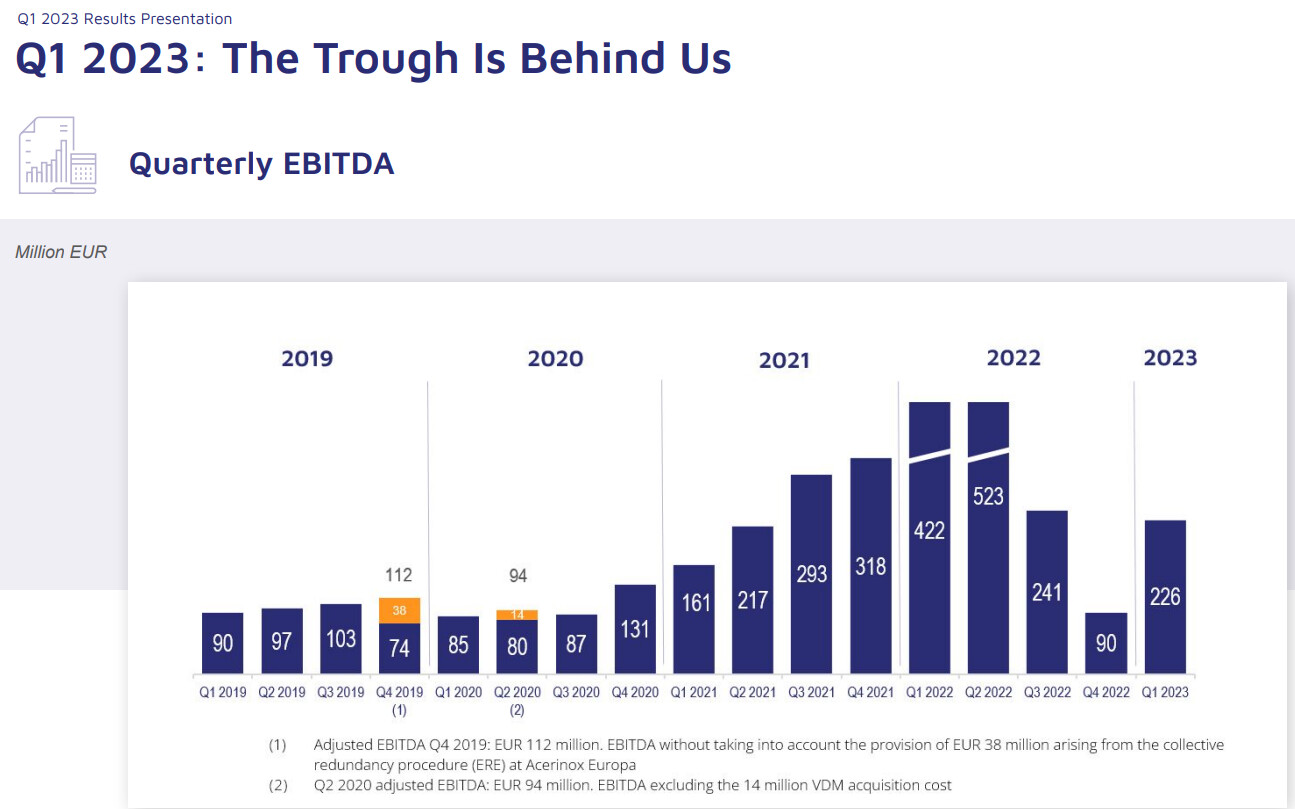

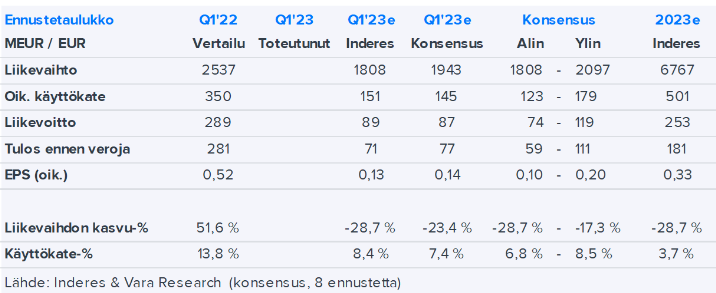

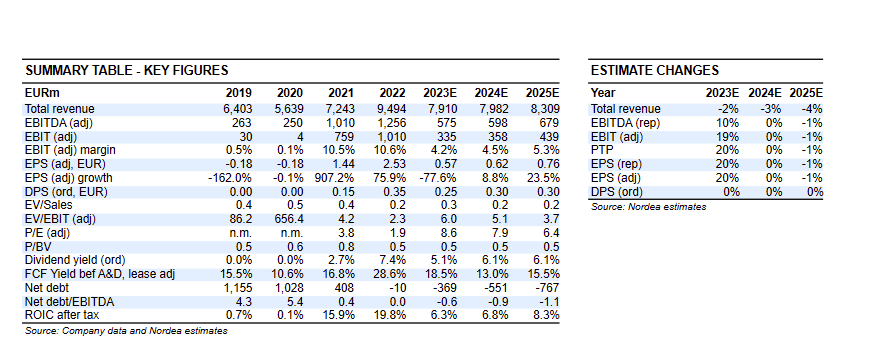

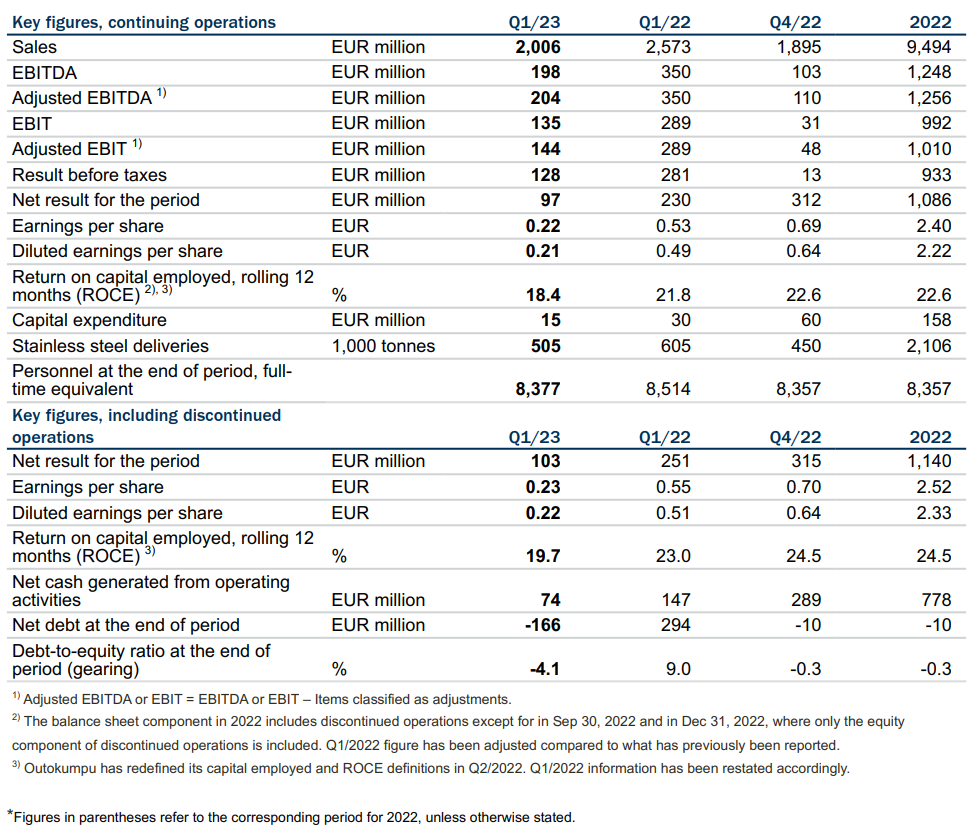

Ruostumattoman teräksen toimitukset olivat 505 000 tonnia (605 000 tonnia)*. Oikaistu käyttökate laski 204 milj. euroon (350 milj. euroa). Käyttökate oli 198 milj. euroa (350 milj. euroa). Sijoitetun pääoman tuotto laski 18,4 %:iin (21,8 %). Liiketoiminnan rahavirta oli 74 milj. euroa (147 milj. euroa mukaan lukien lopetetut toiminnot). Nettovelka oli -166 milj. euroa (31.12.2022: -10 milj. euroa mukaan lukien lopetetut toiminnot). Osakekohtainen tulos oli 0,22 euroa (0,53 euroa). Velkaantumisaste parani -4,1 %:iin (31.12.2022: -0,3 % mukaan lukien lopetetut toiminnot). Osinkoa maksettiin huhtikuussa 152 milj. euroa, ja se on kirjattu ostovelkoihin ja muihin velkoihin 31.3.2023.

Outokumpu sai 3.1.2023 päätökseen yrityskaupan, jossa myytiin valtaosa Long Products -liiketoiminnasta. Syyskuusta 2022 asti liiketoiminnot luokiteltiin myytävinä oleviksi varoiksi ja raportoitiin lopetettuina toimintoina. Vertailuluvut sisältävät lopetetut toiminnot, jos näin on erikseen mainittu.

Tunnusluvut, jatkuvat Q1/23 Q1/22 Q4/22 2022

Liikevaihto Milj. 2006 2573 1895 9494 EUR

Käyttökate Milj. 198 350 103 1248 EUR

Oikaistu käyttökate 1) Milj. 204 350 110 1256 EUR

Liiketulos Milj. 135 289 31 992 EUR

Oikaistu liiketulos 1) Milj. 144 289 48 1010 EUR

Tulos ennen veroja Milj. 128 281 13 933 EUR

Tilikauden tulos Milj. 97 230 312 1086 EUR

Osakekohtainen tulos EUR 0,22 0,53 0,69 2,40

Laimennusvaikutuksella EUR 0,21 0,49 0,64 2,22 oikaistu osakekohtainen tulos

Sijoitetun pääoman tuotto, % 18,4 21,8 22,6 22,6 12 kk liukuva (ROCE) 2), 3)

Investoinnit Milj. 15 30 60 158 käyttöomaisuuteen EUR

Ruostumattoman teräksen 1 000 505 605 450 2106 toimitukset tonnia

Henkilöstö kauden lopussa, 8377 8514 8357 8357 kokoaikaiseksi muutettuna

Tunnusluvut, sisältäen Q1/23 Q1/22 Q4/22 2022 lopetetut toiminnot

Tilikauden tulos Milj. 103 251 315 1140 EUR

Osakekohtainen tulos EUR 0,23 0,55 0,70 2,52

Laimennusvaikutuksella EUR 0,22 0,51 0,64 2,33 oikaistu osakekohtainen tulos

Sijoitetun pääoman tuotto, % 19,7 23,0 24,5 24,5 12 kk liukuva (ROCE) 3)

Liiketoiminnan Milj. 74 147 289 778 nettorahavirta EUR

Korollinen nettovelka Milj. -166 294 -10 -10 kauden lopussa EUR

Velkaantumisaste kauden % -4,1 9,0 -0,3 -0,3 lopussa

Toimitusjohtaja Heikki Malinen

Neljännes oli meille jälleen hyvä, ja operatiivinen toiminta pysyi vahvana. Ruostumattoman teräksen toimitukset kasvoivat 12 % tyypillisen kausivaihtelun mukaisesti, ja oikaistu käyttökate nousi 204 miljoonaan euroon. Olen ylpeä siitä, että Outokumpu kykenee nykyään luomaan arvoa myös haastavammissa markkinatilanteissa.

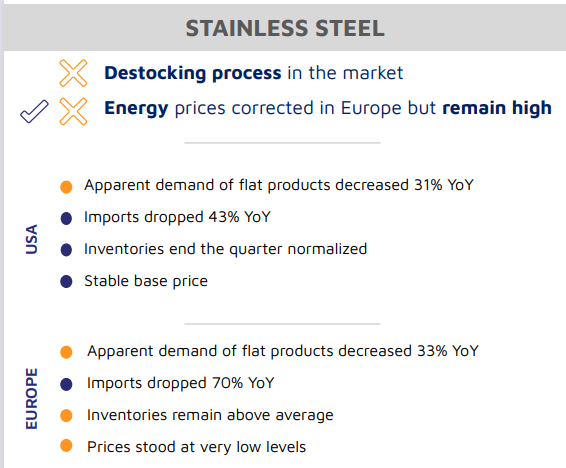

Jakelijoiden varastojen purkaminen jatkui ensimmäisellä neljänneksellä sekä Amerikoissa että Euroopassa, mikä vaikutti kielteisesti toimitusmääriimme. Joissakin Euroopan maissa jakelijat ovat jo alkaneet täyttää varastojaan, ja varastojen purkaminen tuntuu lähestyvän loppuaan myös Yhdysvalloissa.

Olemme onnistuneet pitämään kustannuksemme kurissa, ja nyt sekä energian hintojen vaihtelu että inflaatio tuntuvat tasoittuvan. Päätoimipaikoillamme työehtosopimusneuvottelut ovat myös päättyneet kohtuullisin tuloksin. Markkinatilanteen heikentyessä tiimimme ovat tehneet hyvää työtä raaka-aineiden hallinnan osalta, ja olemme pystyneet hyödyntämään raaka-ainemarkkinoiden myönteisen tilanteen.

Liiketoimintamme teki vahvan tuloksen. Europe-liiketoiminta-alueella toimitukset kasvoivat 15 % ja oikaistu käyttökate nousi 122 milj. euroon. Americas-liiketoiminta-alue teki vakaan tuloksen toimitusten kasvaessa, ja viime vuosien hyvän kannattavuuden jatkuminen osoittaa, että Americasin tuloksentekokyky on kestävällä pohjalla.

Ferrochrome-liiketoiminta-alueella oikaistu käyttökate oli 16 milj. euroa ja parani hieman edellisestä neljänneksestä. Ferrokromituotannon optimointi jatkui koko ensimmäisen neljänneksen ajan, ja kapasiteetin käyttöaste oli hieman yli puolet. Energian hinnat ovat viime aikoina laskeneet poikkeuksellisen korkeilta tasoilta, ja sen myötä olemme nyt nostaneet ferrokromituotannon normaalimmalle tasolle.

Olemme jälleen kerran vahvistaneet merkittävästi asemaamme teollisuudenalan vastuullisuusjohtajana. Kerroimme myös suunnitelmistamme selvittää Outokummun ruostumattoman teräksen tuotannon hiilidioksidipäästöjen vähentämistä kehittyvän pienydinvoimateknologian avulla. Olemme ylpeitä siitä, että voimme olla yhdessä Fortumin kanssa etulinjassa ja tärkeässä roolissa Suomen energiatehokkuuden, päästövähennysten ja kilpailukyvyn varmistamisessa.

Hiilidioksidipäästöjemme vähentäminen jatkuu Science Based Targets -aloitteeseen (SBT-aloite) hyväksytyn 1,5 asteen tavoitteen mukaisesti. Olemme pitäneet kierrätyssisällön 94 %:n ennätystasolla myös ensimmäisellä neljänneksellä, ja se on merkittävä keino, jolla saamme pidettyä suorat hiilidioksidipäästömme ruostumattoman teräksen toimialan pienimpinä.

Maalis-huhtikuun vaihteessa kerroimme myyvämme loput pitkien tuotteiden toiminnot Degerforsissa ja Storforsissa Ruotsissa Cogne Acciai Specialille. Olen tyytyväinen siitä, että olemme viimeistelemässä ydinliiketoimintoihimme kuulumattoman pitkien tuotteiden liiketoiminnan myyntiä. Outokumpu keskittyy nyt ydinliiketoimintaansa.

Olemme aiemmin kertoneet kasvavasta painotuksesta osakkeenomistajien tuottoihin. Saimme päätökseen ensimmäisen osakkeiden takaisinosto-ohjelmamme, ja lisäksi varsinainen yhtiökokous päätti 0,25 euron perusosingon sekä 0,10 euron lisäosingon maksusta. Osingot maksettiin huhtikuussa. Kun nämä lasketaan yhteen, on ilo sanoa, että olemme palauttaneet osakkeenomistajillemme pääomasta yli 250 miljoonaa euroa. Samalla olemme pitäneet taseemme teollisuudenalan vahvimpana.

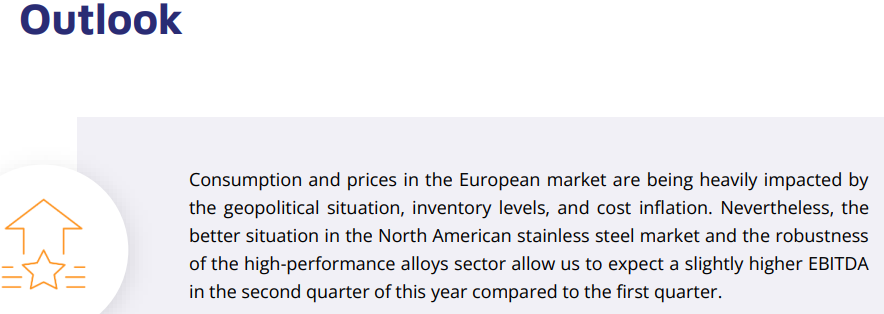

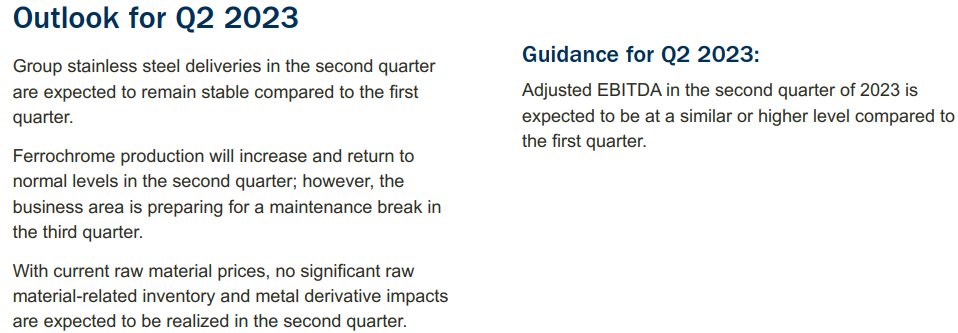

Näkymät vuoden 2023 toiselle neljännekselle

Konsernin ruostumattoman teräksen toimitusten arvioidaan toisella neljänneksellä pysyvän samalla tasolla kuin ensimmäisellä neljänneksellä. Ferrokromin tuotanto kasvaa ja palaa toisen neljänneksen aikana normaalille tasolle. Liiketoiminta-alue valmistautuu kuitenkin kunnossapitoseisokkiin kolmannella neljänneksellä. Nykyisillä raaka-ainehinnoilla toisella neljänneksellä ei odoteta toteutuvan merkittäviä raaka-aineisiin liittyviä varasto- ja metallijohdannaisvaikutuksia.

Ohjeistus toiselle neljännekselle:

Vuoden 2023 toisen neljänneksen oikaistun käyttökatteen arvioidaan olevan samalla tasolla tai nousevan ensimmäiseen neljännekseen verrattuna.

Ensimmäinen neljännes 2023 verrattuna ensimmäiseen neljännekseen 2022

Ruostumattoman teräksen markkinat heikkenivät vuoden 2023 ensimmäisellä neljänneksellä selvästi vertailukaudesta, ja Outokummun liikevaihto laski 2 006 milj. euroon (2 573 milj. euroa). Myös oikaistu käyttökate laski 204 milj. euroon (350 milj. euroa). Kannattavuuden lasku painoi 12 kuukauden liukuvan sijoitetun pääoman tuoton 18,4 %:iin (21,8 %).

Vuoden 2023 ensimmäisellä neljänneksellä ruostumattoman teräksen toimitukset laskivat 17 % vertailukaudesta markkinatilanteen heikentyessä ja jakelijoiden purkaessa varastojaan. Ruostumattoman teräksen toteutuneet hinnat laskivat molemmilla markkina-alueilla mutta erityisen raskaasti Euroopassa samaan aikaan kun positiiviset raaka-aineisiin liittyvät vaikutukset tukivat kannattavuutta. Kiinteät kustannukset olivat vertailukauden tasolla, mutta inflaatio nosti muuttuvia kustannuksia. Ferrochrome-liiketoiminta-alueen kannattavuus heikkeni, kun tuotantoa optimoitiin sähkön poikkeuksellisen kalliin hinnan takia. Raaka-aineisiin liittyvät varasto- ja metallijohdannaistappiot laskivat 6 milj. euroon (43 milj. euron tappiot). Muun toiminnan ja konsernin sisäisten erien oikaistu käyttökate oli -2 milj. euroa (-13 milj. euroa). Tilikauden tulos oli 97 milj. euroa vuoden 2023 ensimmäisellä neljänneksellä (230 milj. euroa).

Ensimmäinen neljännes 2023 verrattuna neljänteen neljännekseen 2022

Outokummun liikevaihto kasvoi 2 006 milj. euroon vuoden 2023 ensimmäisellä neljänneksellä (Q4/2022: 1 895 milj. euroa), ja oikaistu käyttökate nousi 204 milj. euroon (Q4/2022: 110 milj. euroa). 12 kuukauden liukuva sijoitetun pääoman tuotto laski kuitenkin 18,4 %:iin (22,6 %).

Ensimmäinen neljännes on kausiluonteisesti vahva, ja jakelijoiden varastojen purkamisesta huolimatta ruostumattoman teräksen toimitukset kasvoivat 12 % edellisestä neljänneksestä. Ruostumattoman teräksen toteutuneet hinnat laskivat sekä Euroopassa että Amerikoissa, mutta raaka-aineisiin liittyvät positiiviset vaikutukset kumosivat hintojen laskun negatiivisen vaikutuksen. Energian ja tuotannon tarveaineiden hintojen kustannusinflaatio oli vähäisempää kuin alun perin odotettiin, ja siksi ensimmäisen neljänneksen kustannukset pysyivät edellisen neljänneksen tasolla. Raaka-aineisiin liittyvät varasto- ja metallijohdannaistappiot vähenivät ensimmäisellä neljänneksellä 6 milj. euroon (Q4/2022: 47 milj. euron tappiot). Muun toiminnan ja konsernin sisäisten erien oikaistu käyttökate oli -2 milj. euroa (Q4/2022: 4 milj. euroa). Tilikauden tulos oli 97 milj. euroa (Q4/2022: 312 milj. euroa), joka sisältää laskennallisen verosaamisen kirjaamisen 297 milj. euron positiivisen vaikutuksen.

Verkkolähetys ja puhelinkonferenssi sijoittajille, analyytikoille ja median edustajille järjestetään tänään klo 15.00 osoitteessa Outokumpu Q1 / 2023. Tilaisuus on englanninkielinen, ja siinä esiintyvät toimitusjohtaja Heikki Malinen ja talous- ja rahoitusjohtaja Pia Aaltonen-Forsell.