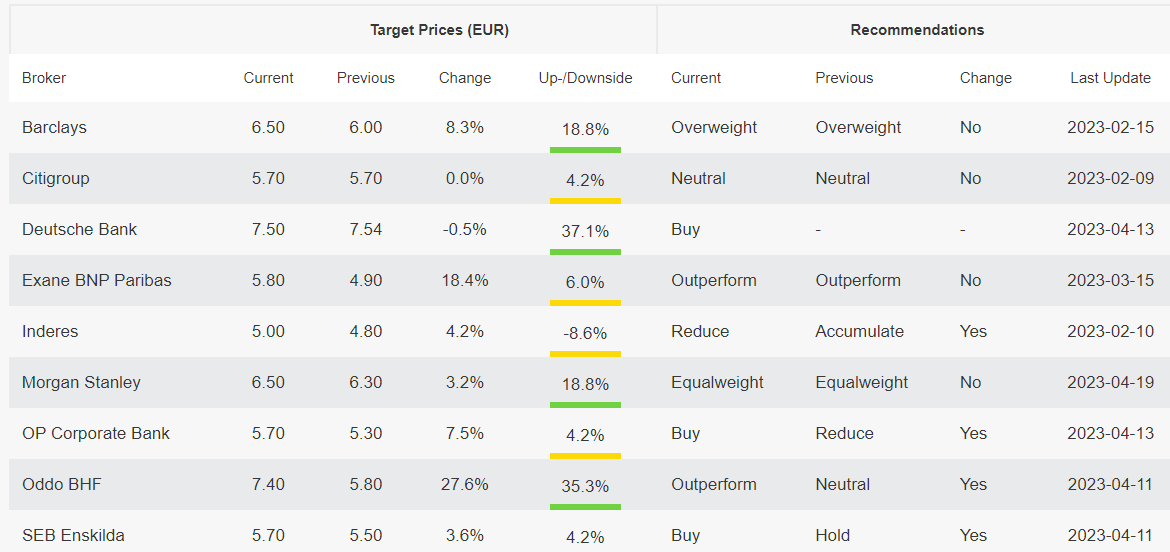

Inderesin aamari-kommentti sekä yhtiöraportin päivitys.

Tavoitehinta nousee 5,0 → 5,5 EUR, ja suositus ennallaan eli Vähennä.

Onkin mielenkiintoista peilata yllä olevaan Nordean arvioon, ja noteerata erilainen näkemys

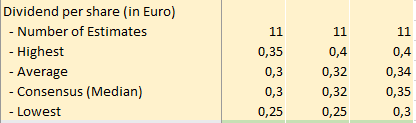

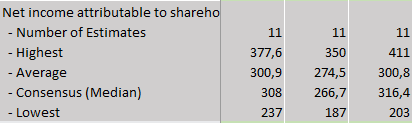

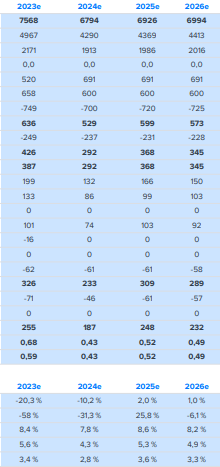

Nordea; EBITDA(adj) 2023/4/5=723/697/775; antaa EPS 0,79/0,76/0,90 ja P/E 6,9/7,2/6,1

Inderes; EBITDA 2023/4/5=636/529/599; antaa EPS 0,68/0,43/0,52 ja P/E 8,1/12,7/10,5

No, ei noita käyttökatteita ole helppo arpoa, koska Outokummullekin sen arpominen tuottaa välillä ongelmia vaikka arvio annetaan hetkellä jolloin arvottavaa kvartteria on jo kulunut 1-1,5kk, ja käytännössä kvartterin toimitukset tiedetään.

Petri kertoo lähivuosien käyttökatteen ennusteen olevan Outokummun itsensä arvioiman yli syklin katsovan tulospotentiaalin (oikaistu käyttökate 500-600 MEUR). Samoin näkyy olevan DCF-mallissa (6,2 EUR), jonka pohjana olevat liikevoittotaso näkyy olevan 290-370 EMUR

Outokummun CFO Pia Aaltonen-Forsell toi tämän viime vuoden CMD:ssä (kun käyttökatetta ropisi vuoden aikana maagiset 1250 MEUR) kerrotun haarukan esiin eilisessä tuloskonferenssissa jostain syystä oma-aloitteisesti esiin.

Liekä tämä expectation managementtia, halutaan estää odotusten nousua jostain syystä?

Vai onko IR:stä tiedusteltu päivitystä, ja tällä viestittiin että vanha haarukka on voimassa (sen sijaan että olisi tarvetta jotenkin muuttaa).

SEB / Kivisilta (webcast n 37 min kohdalla) kysäisikin että onko nyt vielä exceptional market conditionit päällä kun tuli 200 MEUR 1Q2023? Jotain Pia selitteli takaisin että vaikka hinnat ovat matalammalla “bit lower” kuin historiassa niin raaka-aineet tuovat etua “more favorable”. Tosin strategy execution & business steering “going very well” ovat kaiketi etuja - jos menevät paremmin kuin viime vuonna arvioitu - pitäisi lisätä sitten käyttökatepotentiaalia.

Itselle jäi tästä Pian ulostulosta ja vastauksesta epämääräinen olo: miksi? Mitä / ketä tämä palvelee? Oliko vaan hyvä olo ja tuuli heilutteli huulia, vai halutaanko pelata vuositasolla varman päälle ja kertoa että vaikka 1Q23, ja 2Q23 ovat tuollaisia kun ovat, 2h23 on vielä kokonaan myymättä ja ei haluta tuottaa pettymyksiä - siksi latistetaan odotuksia.

Omaehtoisen odotusten laskemisen huono puoli on, että siinä missä niitä latistetaan markkinoille, latistetaan myös firman johdolle ja työntekijöille. Ei hyvä.

Lähivuosien käyttökatteen ennusteemme ovat linjassa yhtiön arvioiman yli syklin katsovan tulospotentiaalin (oikaistu käyttökate 500-600 MEUR), joka toistettiin Q1’23:n yhteydessä

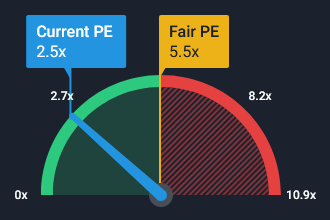

Yli syklin tulostasoon peilatessa arvostus taipuu mielestämme edelleen neutraaliksi

Osakkeen lähivuosien tulospohjainen arvostus on varsin kohtuullinen, sillä vuosien 2023 ja 2024 ennusteidemme mukaiset P/E-kertoimet ovat 8x ja 13x ja vastaavat EV/EBIT-kertoimet ovat 6x ja 8x. Toisaalta keskeisiin verrokkeihin peilattuna arvostus on melko neutraali. Yli syklin katsovaan tulostasoon suhteutettuna osake on mielestämme suhteellisen neutraalisti hinnoiteltu (P/E-kerroin ~11x ja EV/EBIT ~7x). Tästä perspektiivistä pidämme riski/tuotto-suhdetta kohollaan olevan sykliset riskit huomioiden tasapainoisena. Osake tarjoaa korkeaa ja keskimäärin noin 6 %:n osinkotuottoa lähivuosien ennusteillamme, mutta tämä ei mielestämme riitä kompensaatioiksi syklisten riskien kantamisesta.

![]()

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_outokumpu_100523.pdf