Outokummun kierrätetyn raaka-aineen käyttöaste on toimialan korkein. Kierrätettyjen raaka-aineiden käyttöaste oli yli 90 %. 7204: Muut jätteet ja romu, Ei kuulu raportoinnin piiriin, joten tämä ei aiheuta lisätöitä OKlle. En kyllä tiedä kuinka paljon kierrätysteräksestä tulee EU:n ulkopuolelta?

3 tykkäystä

En tiedä. Mutta valitettavasti siksi kyse on aika nollasumma pelistä. Sillä Eurooppaan myydään ruostumaton kierrätysteräs, ja kotimaahan ”likainen”.

Yleisesti ottaen toki haastaa EU:n ulkopuolisia likaisia toimijoita. Mutta ei ehkä niin paljon kuin luulisi.

Mutta joo, täytyy ehkä vilkaista syvemmin jos haluaa oikeesti CBAM vaikutuksia tutkia.

1 tykkäys

Kylla rosteri seka ferrokromi (7202 4) kuuluvat CBAMin piiriin. Rosteriromu (7204 21) ei kuulu.

2 tykkäystä

Osa analyytikoiden uusista ennusteista (11.07.2023) on kerätty jo VARAn sivuille. Deutsche Bankin korkein tavoitehinta 8,02€ kuulostaa kyllä toiveunelta. Q2 ESP 0,24€ ja koko vuodelle 0,7€ (mediaani)

9 tykkäystä

Outokummun verrokki Acerinox sai osarin pihalle,

-Stainless-puolen EBITDA suurin piirtin flat vs 1Q23

-Ameriikan markkina hyvä, varastot saatu tasapainoon kauden lopussa. Imports down.

-Euroopassa sama tarina paitsi markkina oli heikko

Outlook 3Q: hyvä EBITDA, mutta alle Q2 - mitä ikinä tarkoittakaan

En tiedä mitä odotettiin mutta kurssireaktio flat

15 tykkäystä

Kiitos, Mielenkiintoista nähdä onko Outokumpu saanut nostettua kannattavuutensa jo kilpailijoiden tasolle. Outokummun käyttökate % oli Q1/23 9,87% vs. Acerinox 14% Q2/H1. Euroopan hinnat ovat tulleet alas Q2, joten jos ohjeistettu ESP (0,24€) saavutetaan voidaan tätä pitää mielestäni hyvänä tuloksena.

4 tykkäystä

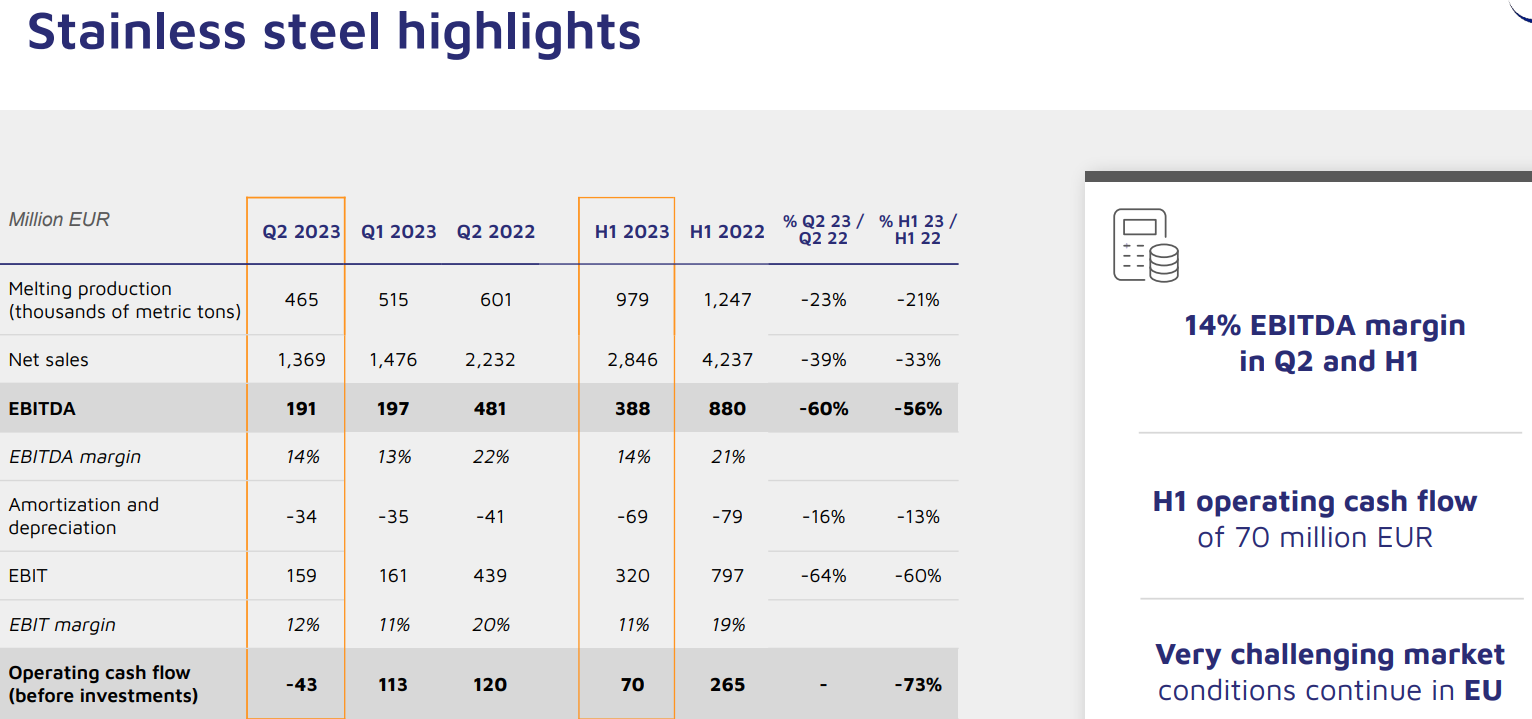

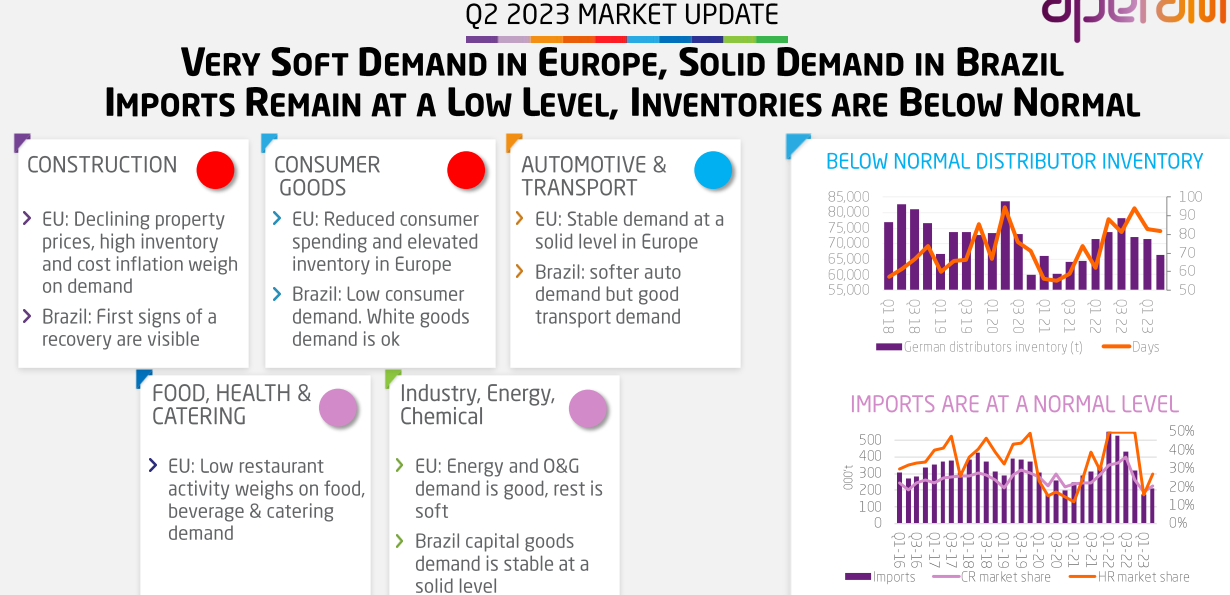

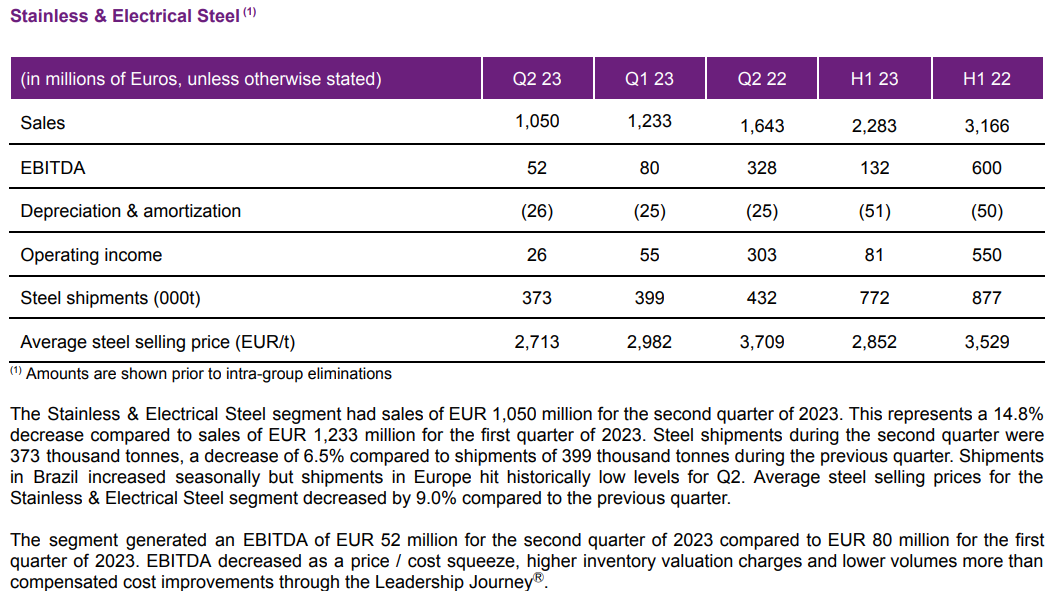

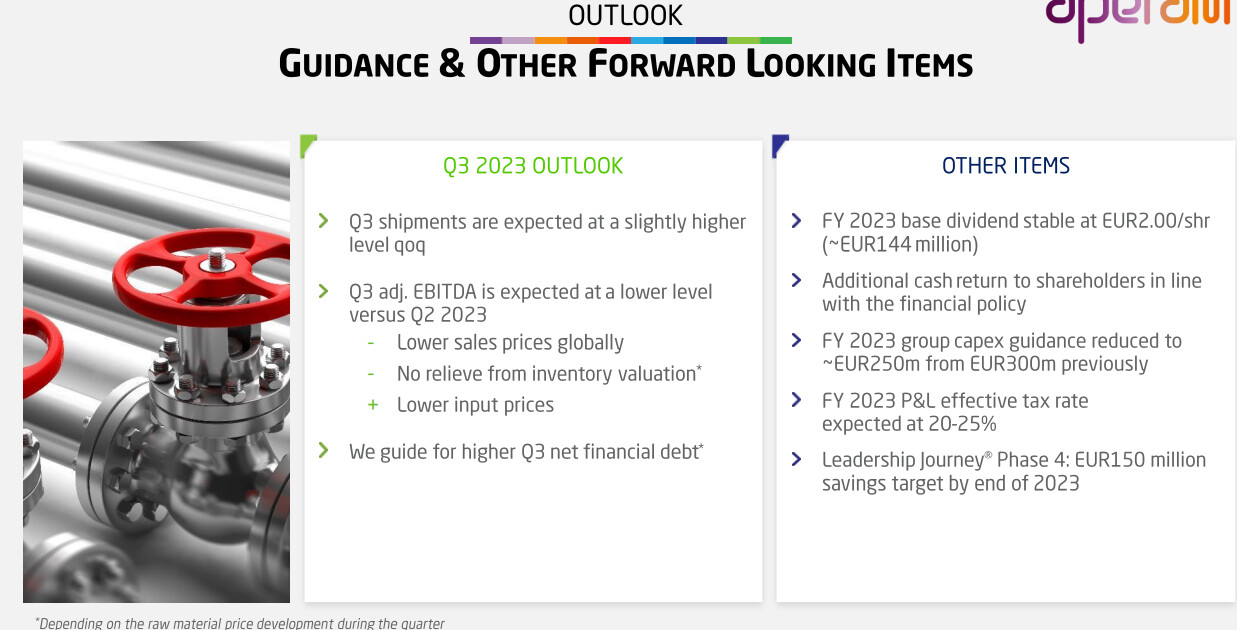

Aperamkin ehti (Acerinoxin ohella) julkaisemaan 2Q2023 raportin ennen Outokumpua.

Aperam ei ole yhtä hyvä/selvä verrokki kuin Acerinox, koska sillä ei ole US-tehtaita vaan Brasilian tehdas, sillä on kierrätysbisneksiä ja vielä Stainlesin kyljessä raportoidaan sähkölevy.

Mutta toiseksi paras julkinen verrokki sekin antaa paljon.

Selvästi heikompi suoritus kuin Acerinox, samoin pessimistisemmät luonnehdinnat nykyisestä ja tulevasta

-S&E (Stainless&Electrical) EBITDA adj. laski 80 MEUR (1Q23) → 52 EUR (2Q23). Kertovat korkeista negatiivisista varastoarvostusmuutoksissa EBITDA adj sisällä 2Q23, mutta määrä jää avoimeksi. Ei kuitenkaan nousua 3Q23. 2Q hinnat -9% vs 1Q, ja volyymit ennätyksellisen matalat

-Euroopan varastotasot tonneina ovat laskeneet piikistä kohti koronatasoja, matala kysyntä kuitenkin pitää riiton korkealla 80 pv tasolla.

-Kokonaisfirmana arvioi hieman nousevia volyymejä, ja EBITDA adj. laskua 2Q → 3Q

11 tykkäystä

Torstaina 3.8.

-klo 9:00 osari

-klo 15:00 Webcast

1 tykkäys

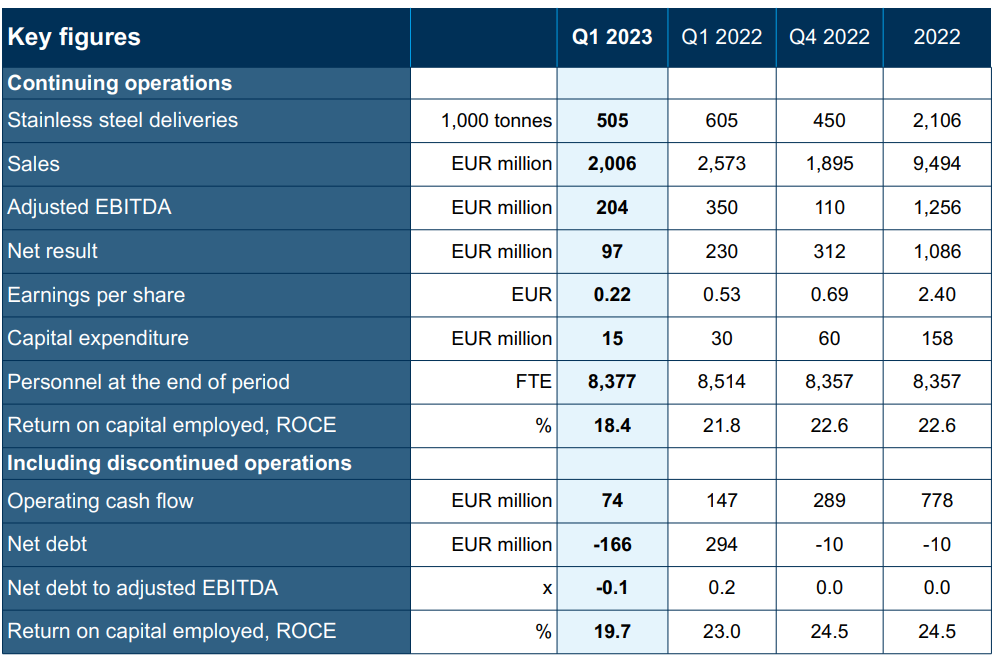

Tulosodotuksia:

-1Q23 EPS 0,22 EUR / EBITDA adj 204 MEUR

-2Q23 EPS 0,24 EUR / EBITDA adl 204 MEUR (Vara)

-3Q23 EPS 0,10 EUR / EBITDA adj 128 MEUR (Vara)

-2023 EPS 0,68 EUR / EBITDA adj 667 MEUR (Vara)

2Q23 ohjeistus: sama taso tai nouseva EBITDA adj.

Ts analyytikoiden odotukset kohdatakseen riittää flätti tulos ja ohjeistus laskevasta käyttökatteesta.

Varsinaisista markkinaodotuksista ei tietenkään tiedä se kuuluisa erkkikään, ja markkinareaktio on oma lukunsa…

3Q on perinteisesti myös kausi jolloin tehdään huoltoja, ja fertsapuolella taisi olla jokin erityistarve. Keski-Euroopan lomailut vaikuttaa kysyntään.

BTW, Vara:n ennusteessa ennustetaan myös vastaavaa EPS-tasoa eli 0,63/ 0,65 EUR vuosille 2024/25

-vaikuttaa että analyytikoiden mielestä syklin pohja on pitkä, mutta menee melko hyvällä tuloksella lävitse. P/E n. 7 (4,65 EUR / 0,65)

-tai sitten jatkossa nousukaudella Outokumpu menettää katettaan, joka syntyisi volyymien / mittakaavaedut kautta

-tai sitten jatkossa Outokumpu ei pysty viemään hintoihin jatkossa kulujen nousua enempää

-JA Outokummun Malisenkin aikeiset säästöohjelmat (250+200 MEUR) menevät markkinoille ja korkeintaan inflaation torjuntaan

Firma on mysteeri, mutta sentään yli tuplannut kurssinsa edellisen kurimuksen pohjilta.

Rahaa tuli, ja sillä hoidettiin nettovelattomuus.

Tosin yritysarvo on hyvin sama kuin 2020, reilun miljardin nettovalkaisuuden häviäminen on vaan siirtynut tuonne osakekurssin puolelle kurssin noustua reilusta kahdesta eurosta 4,65 EUR:oon.

No riskisyys on sentään vähentynyt, ja mukavampi yritysarvoa on kurssin kautta katsella. 50c osinkoakin tullut 2021/22

12 tykkäystä

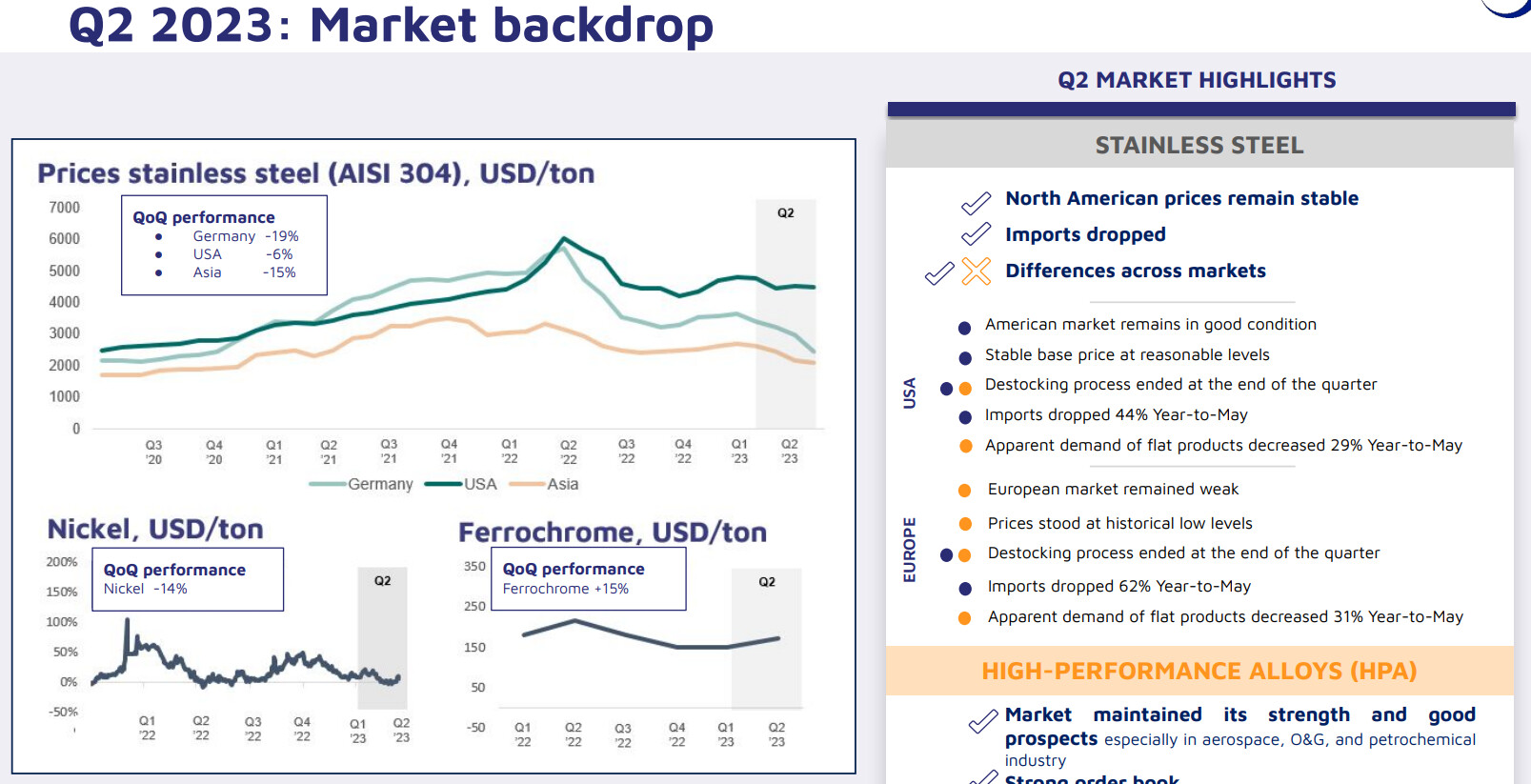

Jotain yritystä nostaa hintoja rosterimarkkinoilla raportoi Kallaniash, aika näyttää johtaako muuhun kuin otsikoihin koska yritys on vasta yritys.

Samasta yrityksestä raportoi tänään myös MEPS.

JOS kysyntä oikeasti alkaisi nousemaan, heijastuuhan se rosterifirmojen kysyntään koska jakelijoiden varastotasot ovat laskeneet. Kesäseisokkisesonkina seisokkeja on helppo pidentää ja rajoittaa ylitarjontaa.

Published: 31 Jul 2023

European stainless flats demand resumes, prices to increase

European stainless steel coil prices have reached rock bottom and will increase in new contracts, sources tell Kallanish. Mills in Europe are pushing prices up by some €50/tonne ($54) for hot and cold rolled coil for September delivery and plan a second step of increases for October delivery.All steelmakers plan to idle their facilities for longer than usual this year due to poor sales and overcapacity. Because of the stoppages, deliveries of agreed contracts are being delayed.

European stainless flat steel market sentiment is now changing. Some northern European service centres have noticed a demand surge in July, with the return of apparent demand and restocking. This follows a long period of sluggish sales for HRC and its derivatives.

At present, stainless CRC in northern Europe is at €2,230-2,280/t delivered on average and HRC at about €2,100-2,130/t delivered. Scrap prices in Europe have also recovered this month by around €50/t, due also to extreme shortages, after prices reached unsustainable levels in June.

The European mills are attempting to boost the price of grade 304 coils by €50 to €150 per tonne by the end of September.

Producers would like 304 cold rolled sheet prices to return to more than €2500 per tonne, according to several market participants. This is perceived to be a profitable price level based on current input costs.

The mills hope that the reduced capacity combined with less competitive import offers from Asia will assist their pricing aspirations.

Despite fewer bookings, US stainless producers are reluctant to increase the discounts to their list base prices for cold rolled coils.

Buyers believe that having generated significant profits over the past few years, the mills are content to accept lower tonnages and keep the higher selling values. However, prices in the region are falling because of declining alloy surcharges

9 tykkäystä

Peten tulosennakko, tulosta 2Q23 tulossa konsensuksen mukaisesti 0,24 eur/osake.

3Q-ohjeistus - kohti kaakkoa

5 tykkäystä

Danske: 5,5 (Pidä) → 5,0 EUR & Pidä

EBITDA (oik) 2Q23: 186 MEUR

EPS 2023: 0.51 EUR

EPS 2024: 0.47 EUR

EPS 2025: 0.59 EUR

Aamukatsaus-Osake Outokumpu 20230801.pdf (855,7 Kt)

6 tykkäystä

Dansken ennuste vuodelle 2023 on tällä hetkellä analyytikkojen alhaisin (Käyttökate 534 M€). Vuodet 2024 ja 2025 olivat aika lailla linjassa Petrin ennusteen kanssa.

Torstaina nähdään mikä on Outokummun strategisen tavoitteen tilanne käyttökatetason parantamiseksi ja mikä on Q2 tuloksen käyttökate %. Toimialan syklisyydelle yhtiö ei voi mitään, mutta eiköhän markkinan pohjakosketus lienee kohta käsillä. Onhan positiivisiakin arvioita markkinaympäristöstä jo esitetty.

Pysytyykö Outokumpu syklin pohjillakin tekemään tulosta, on mielestäni ratkaisevaa osakkeen hinnankehityksen kannalta. Nykyistä korkeampien kertoimien hyväksyminen tulee mahdolliseksi, kun markkina luottaa Outokummun olevan yli syklin osinkoa maksava arvoyhtiö. Outokummun “pitkäaikaisena” osakkeenomistajana uskon yhtiön yltävän tavoitteisiinsa ja hyötyvän markkinatilanteesta aloittamalla omien osakkeiden ostot ennen osakkeen hinnan kohoamista syklin taas kääntyessä positiiviseksi.

8 tykkäystä

Tästä ei näemmä Inderes tykkää livestriimiä tehdä…?

2 tykkäystä

Tykkää tykkää! Tehdään aiempien osareiden tapaan myös Q2-tuloslive. Linkki tulee jossain kohtaa tänään ![]()

12 tykkäystä

Tässäpä linkki huomiseen tulosliveen! ![]()

11 tykkäystä

Tulosjulkistuksen alla tiedote Americas-alueen vahvistamiseksi

Viime vuosina Outokumpu on parantanut merkittävästi Americas-liiketoiminta-alueen operatiivista toimintaa ja tuloksentekokykyä. Tätä kehitystä ovat tukeneet Yhdysvaltojen lainsäädäntö ja sääntelyn kehittäminen, jotka ovat merkittävästi kannustaneet investoimaan Yhdysvaltoihin. Outokumpu on tyytyväinen liittovaltion, osavaltion ja paikallishallinnon päättäjien toimenpiteisiin, jotka vahvistavat Yhdysvaltojen teräsmarkkinoita epäreilua kansainvälistä kilpailua vastaan, kannustavat investoimaan puhtaaseen teknologiaan, ylläpitävät vakaata ja vahvaa taloutta sekä kannustavat kouluttamaan ja vahvistamaan työvoimaa, joka on Outokummun Yhdysvaltojen toimintojen selkäranka.

Strategian kolmatta vaihetta valmistellessaan Outokumpu käynnistää esitutkimuksen selvittääkseen vaihtoehtoja laajentaa toimintaansa Yhdysvalloissa. Tarkoituksena on vastata paikallisesti tuotetun, vastuullisen ruostumattoman teräksen kasvavaan kysyntään Yhdysvaltojen vahvassa valmistus- ja puolustusteollisuudessa. Outokumpu pyrkii lisäämään erityisesti nykyistä kylmävalssauskapasiteettia ja tutkii erilaisia vaihtoehtoja kuumavalssaukselle Calvertissa Alabamassa. Jälkimmäisen osalta yksi mahdollinen vaihtoehto on rakentaa oma kuumavalssaamo. Outokummulla on hyvät valmiudet tehdä lopullinen investointipäätös, ja jos päätös tehdään, siitä tiedotetaan erikseen. Kuten Outokumpu on vuosikertomuksissaan kertonut, yhtiöllä on riippuvuuksia tietyistä kriittisistä toimittajista. Tällä hetkellä Outokumpu hankkii kuumavalssauksen Yhdysvalloissa ulkopuoliselta toimijalta sopimuksella, joka on voimassa vuoteen 2036 asti, ellei kumpikaan osapuoli päätä sitä aiemmin 36 kuukauden irtisanomisajalla. Sopimuksen mahdollisen päättämisen aikaisin voimaanastumispäivä vaaditun irtisanomisajan jälkeen olisi 1.10.2026.

9 tykkäystä

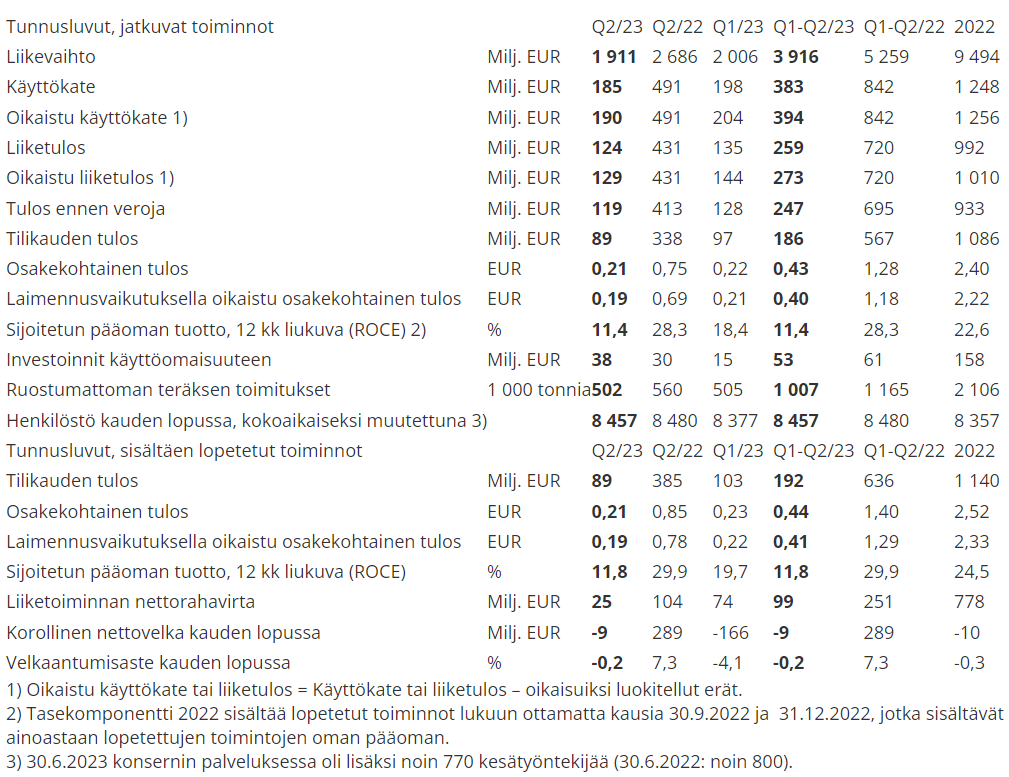

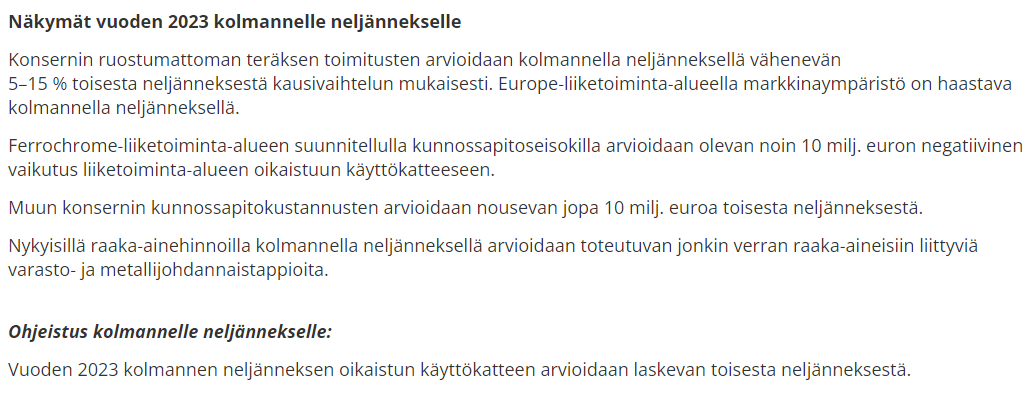

Tulos hieman alle odotusten (Vara EPS 0,24 EUR; EBITDA adj 204 MEUR)

Ohjeistus alas kuten odotettu, mutta “laskee” on kovin lavea määritelmä

11 tykkäystä

Vaikka analyyshien suhteen jäi kaikista odotuksista niin yksityissijoittajain kannalta juuri niin kuin oli odotettukin:

-

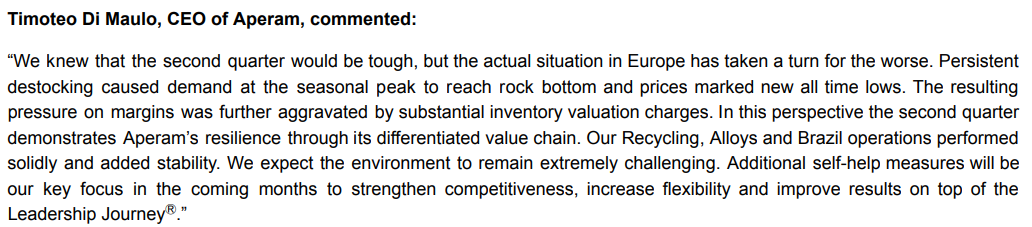

Toisen neljänneksen 2023 tulos oli hyvä Amerikoissa, mutta Euroopassa sitä varjosti markkinoiden heikkeneminen.

-

“Olemme nyt siirtyneet syklissä laskusuhdanteeseen.”

Tämän osarin huolestuttavin uutinen onkin siis ehkäpä tämä:

- "Olemme käynnistäneet esitutkimuksen selvittääksemme vaihtoehtoja laajentaa toimintaamme Yhdysvalloissa.”

…vasta saatu kauttaaltaan tuskallisen hikisen rupeaman jälkeen Calvertti letaamaan(=tuottamaan voittoa) niin ei muuta kuin uutta viritystä putkeen, huh, huh…

9 tykkäystä

Niin kai se menee.Jos jäät paikalleen,joku toinen kerää tulevia "hedelmiä"Esitutkimus on hyvä asia, kun Outsan tuotteilla on kysyntää.Suuret investoinnit viheriään siirtymään ovat tulossa.

3 tykkäystä