Tässä on Sijoittaja.fi:n analyysi Outokummusta ja sen tuloksesta.

Yhtiön johto arvioi Outokummun olevan nyt laskusuhdanteessa, kun teräksen kysyntä viilenee maailmantalouden jäähtyessä. Yhtiö kuitenkin suuntaa laskusuhdanteeseen vahvan taseen pohjalta yhtiön ollessa nettovelaton. Myös markkinat näyttäisivät uskovan Outokummun kykyyn selviytyvän laskusuhdanteesta kunnialla. Pörssin avauduttua osake oli noin 6 % laskussa, mutta noin 10:30 lasku oli taittunut vain noin 2 %:iin.

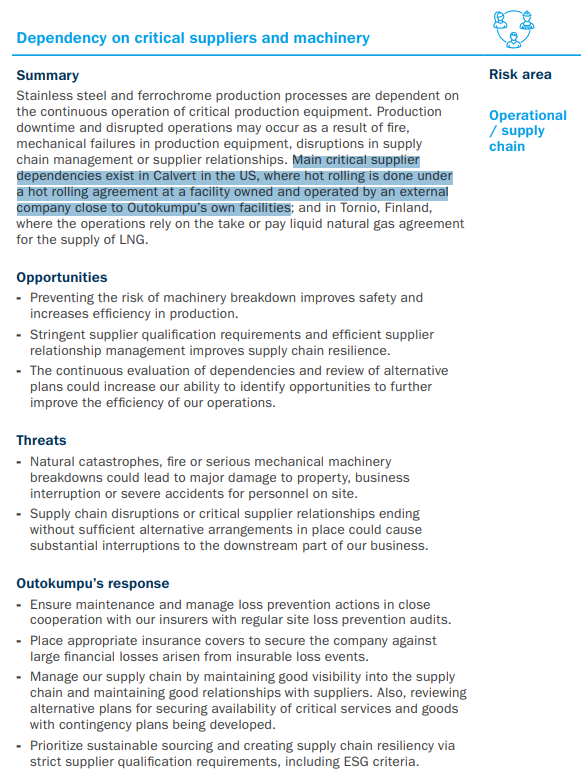

Tuossa mahdollisessa Americas -investoinnissa puhuttiin Hot rolling -kapasiteetin osalta riippuvuudesta ja 36kk irtisanomisajasta sopimuksesta irtautumiseen.

-vuosikertomuksessa kerrotaan, että Hot Rolling tehdään lähellä Outokummun Calvertin tehtaita

-kuukkelin kautta kerrotaan, että Arcelor-Mittal / Nippon steel yhteenliittymän ostettua Thyssenin Calvertin teräspuolen, kerrotaan että AM/NS-puolen HR-kapasta 1 mton käytetään rosteriin

“Said to be one of the most modern plants of its kind, AM/NS Calvert is capable of producing 5.3 million tons of steel in its hot strip mill. One million of its total capacity is used for stainless steel products made by Outokumpu. There is also cold rolling mill and four hot dip galvanizing lines”

-2021 AM/MS aloittvat projektin, jossa 775 MUSD:lla laajentavat 1,5 mtonnilla steel slab -tuotantoa. Varmaan tuonkin tuotos tiukentaa HR-linjan kapaa

Ts voi olla että on tulossa ajolähto, vaikka tietenkin voi toivoa että kysessä olisi investointi jolla erinomainen ROI ja niin operaatioiden tehokkuutta kuin asiakkaiden palvelutasoa parantava vaikutus. No voivathan nuo samaanaikaankin toteutua.

Outokumpu julkaisi aamulla Q2-tuloksensa, joka jäi odotuksia heikommaksi: sekä terästoimitukset että liikevaihto alittivat markkinoiden odotukset. Videolla analyytikko Carlo Gylling tiivistää yhtiön tänään julkaiseman tuloksen.

Webcast esitys, poimintana pari kalvoa / phase III prioriteetit

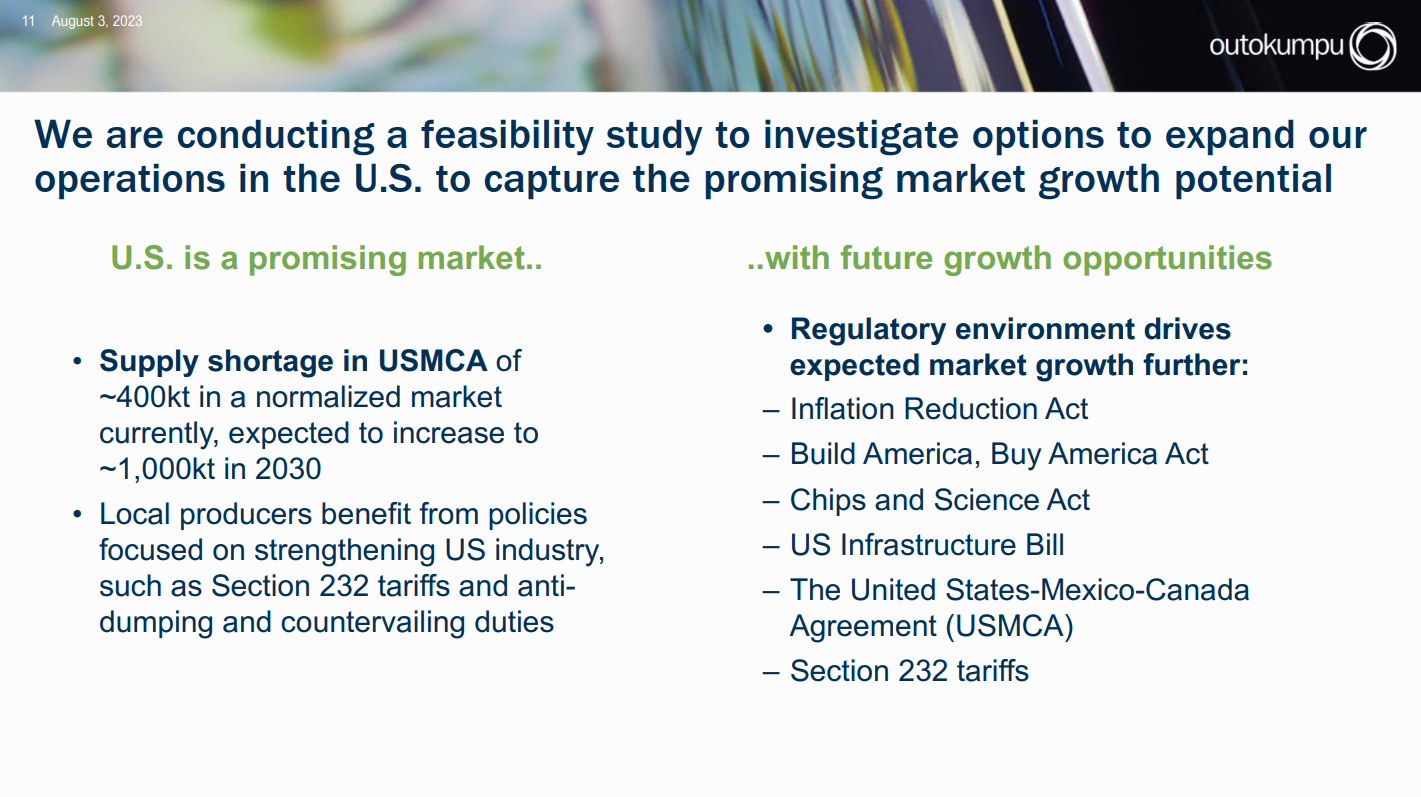

Jenkeissä nyt 400kt tuotanto"vaje", ja sen arvioidaan nousevan 1000kt tasoon 2030

EDIT: jopa miljardin dollarin (USD) investoinnista saatetaan puhua USA:ssa. Jösses.

-Hot rolled on osin tavallaan replacement, osin kasvuinvestointi

-Cold rolled olisi kasvuinvestointi

The Outokumpu Stainless USA steel plant originally began as a ThyssenKrupp facility in 2007 and was split up into two steel plants in 2012 after the merger of Outokumpu Oyj and ThyssenKrupp Stainless’s parent company, Inoxum Group.[2] The other half became the AM/NS Calvert LLC plant, a joint venture between ArcelorMittal and Nippon Steel & Sumitomo Metal Corp. Outokumpu bought the original plant’s stainless meltshop and cold rolling facilities and renamed it to Outokumpu Stainless USA.

Ajatella tästäkin on kohta jo kymmenen vuotta aikaa kulunut:

In 2014, the plant lost an estimated $41.7 million after it had to shut down due to technical difficulties…

Nooh, kyllä tästä(kin) viellä hyvä tulee, kunhan jaksaa odottaa seuraavatkin kymmenen vuotta…

Sellainenkin ihme nähtiin, jotta kerrankin osaripäivän kurssia ei suotta turhaan puhuttu alas:

”Kesän taitteessa saavutettiin tilanne, jossa varastot olivat normaalitasolla tukkureilla ja joillain jopa alle normaalitason. Nyt kesän aikana on alettu nähdä, että osa tukkureista on alkanut taas tilamaan. Eli pientä piristymistä on nähtävissä.”

”Jossain vaiheessa varastotasot laskevat niin alas, että tukkureiden on pakko alkaa ostaa. Nyt kysymys on se, että mikä laukaisee tämän.”

”Yhdysvallat ovat tehneet linjauksia siitä, että he vahvistavat kotimaan teollisuutta. Me näemme, että Yhdysvallat on hyvä ja mielenkiintoinen markkina. Tällä vuosikymmenellä Yhdysvallat ja Meksiko tulevat olemaan houkuttelevimpia markkinoita ruostumattomalle teräkselle.”

(=markkinoiden valtava koko)

”Terästeollisuuden rakentaminen nollasta on äärimmäisen kallista ja äärimmäisen aikavievää. Me olemme nyt paalupaikalla hyötymään tästä kasvusta”.

(=Yhdysvalloissa teollisuusrakentamiseen käytetyt summat ovat tuplaantuneet vuodesta 2020. Ala on kasvanut jo 200 miljardin dollarin kokoiseksi)

Emme ole tehneet investointipäätöstä. Olemme kuitenkin verrattain kehittyneessä vaiheessa selvitysten osalta…

…”Maapallolla on ylituotantoa korkeapäätöisestä ruostumattomasta teräksestä. Kun tällaisia investointeja tehdään, ne tehdään vuosikymmeniksi. Meillä on vahva usko siihen, että näille tuotteille löytyy kysyntää Yhdysvalloissa. En usko, että Yhdysvaltojen poliittinen linjaus oman teollisuuden vahvistamisesta muuttuu pitkään aikaan.”

-Mr. Malinen-

Outokummun markkina-arvo ja yritysarvo ovat molemmat nyt noin 2 mrd €.

Nettovelkaa on aika tasan 0 ja heikossa suhdanteessakin pitäisi tulla tulosta edes vähän.

Vaikea tulevaisuudesta varmaksi tietää, mutta Outokummulla pitäisi olla “ylimääräistä” rahaa vuosittain luokkaa 200 tai 300 m€.

Siitä voisi ostaa pörssistä omaa osaketta hintaan P/B = 0,5! Tai sitten voisi jakaa vaikka 2 mrd markkina-arvolla 200 m€ osinkoa joka vuosi omistajille

… TAI sitten voisi kerryttää pari vuotta kassaa ja aloittaa suurinvestoinnit Amerikan markkinoille.

Raskaat investoinnit tyypillisesti maksavat paljon, kestävät kauan, viivästyksiä ja ongelmia tulee. Investoinnit olisi tarkoitus tehdä ruostumattoman teräksen tuotantoon; siis alaan, millä on tyypillisesti ollut heikko ROE, heikkot EBIT%, syklinen kysyntä, krooninen ylitarjonta markkinoilla ja epäreilu markkinatilanne (Kiinan/Aasian valmistajat saavat valtiolta suoraa ja epäsuoraa tukea, eikä heidän tarvitse välittää päästöistä).

En nyt ihan riemusta hypi näiden investointisuunnitelmien kanssa.

Ps toimitusjohtajan rooli on myös luoda uskoa yrityksen tulevaisuuteen omistajien, asiakkaiden, työntekijöiden yms suuntaan. Kaksi lainausta toimitusjohtajan raportista:

“Outokumpu kestää myös haastavimmissa markkinatilanteissa”

“luotan siihen, että selviämme muuttuvista tilanteista myös tulevaisuudessa”

Minä olin kiinnostunut siitä, että paljonko Outokumpu tekee rahaa ja miten se raha käytetään. Malinen vaikuttaa kiinnostuneen siitä, että tästä selvitään ja kestetään

Mr. Malinen on aikoinaan ollut Outokummun hallituksen jäsen vuodesta 2012 lähtien, ennen toimitusjohtajan pestiään…

Joten, onhan se kaikennäköistä nähnyt ja kokenut, tiedä sitten miten intensiivisesti kaikkien muiden “seikkailuidensa ohella”, mutta kuitenkin…

Ja näin toimarina lienee varsin relevanttia viimeinkin muistella menneitä aikoja ja niiden kautta tulevaisuuttakin vähän peilailla, nukkuu varmasti sen myötä yönsä paremmin, hänkin.

Petri on tehnyt tuoreen yhtiöraportin Outokummusta.

Q2-tuloksen ennusteiden alituksen lisäksi lyhyen tähtäimen ennusteisiimme kohdistui painetta näkymien perusteella. Keskipitkän aikavälin ennusteisiimme emme ole tehneet suuria muutoksia. Yli syklin katsovaan tulostasoon suhteutettuna osakkeen arvostus on mielestämme maltillinen.

Hienoa, että yrityksen johdolla on uskoa tulevaisuuteen ja vihreän ruostumattoman teräksen voittokulkuun. Itseä kuitenkin ihmetyttää miksi ulostulo strategian kolmannen vaiheen alustavista suunnitelmista tuotiin julki juuri nyt ???

No Alihankkija pidetään ainakin varpaillaan ja kustannukset kurissa.

Toki Amerikan liiketoimintojen kannattavuus oli erinomainen ja politiikka toimet ovat kotimaan teollisuutta suojelevaa BUT liiketoiminnan käänne kannattavaksi on tapahtunut ihan hiljattain ja nyt suunnatuilla investoinneilla korvataan osittain alihankintaa, jonka hintakilpailukyky on lukujen perusteella varsin hyvä.

Päätöksiä ei ole tehty, mutta nykyisellä korkotasolla ja sijoitetun pääoman tuotolla kilpailukykyisen alihankinnan korvaaminen näin merkittävillä investoinnilla voi osoittautua erittäin haasteelliseksi.

Jos ymmärsin oikein, vuokravalssaussopimus voidaan sanoa irti ensi lokakuussa ja irtisanominen tulisi silloin voimaan kolmen vuoden päästä? Uuden valssaamon rakentaminen pitänee aloittaa saman tien, jos Arcelor/Nippon irtisanoo sopimuksen.

Ulkopuolisen on mahdotonta sanoa, mikä on tulevan päätöksen todelliset syyt.

Eilisen ilmoituksen mukaan nykyinen toimittaja voi lopettaa toimitukset 1.10.2026 lukien.

Mikäli hinnoittelu olisi Outokummulle edullinen edullinen, olisi yhtiöllä todellinen riski sille, että toimittaja irtisanoo sopimuksen välittömästi kun se on ensimmäisen kerran mahdollista.

Mikäli nykyinen hinnoittelu olisi toimittajalle edullinen, olisi Outokummulla ensisijainen intressi etsiä vaihtoehtoinen toimitustapa = oma valssaamo heti kun se on mahdollista.

Eilisen ilmoituksen perusteella on mahdotonta päätellä, tehdäänkö tuleva investointipäätös sen vuoksi, että omalla valssaamolla Calvertin tuloskunto paranee vai onko jopa mahdollista, että investointipäätös joudutaan tekemään, koska on olemassa konkreettinen riski, että nykyinen toimittaja irtisanoo sopimuksen päättymään 1.10.2026 lukien.

Itseäni mietityttää myös aiemmat puheet tehtaiden pitkistä sisäänajoista/opettelusta. Kuinka kauan Outokummulla menee aikaa, että se uuden oman tehtaan tuotanto saada hyvälle tasolle? Miten tämä tulee vaikuttamaan Calvertin tulokseen tehtaan aloittamisen jälkeisinä ensimmäisinä vuosina?

Minulla ei valitettavasti ole antaa lähteitä tukemaan vanhaa muistikuvaa. Mutta käsitykseni on se, että Outokumpu maksaa Calvertissa alihankkijalle valssauskapasiteetista, joka on varattu Kummun käyttöön ja riippumatta kapasiteetin todellisesta käytöstä.

Täten hinta ja sen hyvyys/huonous riippuu kovasti volyymista. Kun Calvertia oli aiemmin hankala saada kannattavaksi, yksi ongelma oli käsittääkseni matala käyttöaste. Volyymien noustessa, voi valssaus olla nyt suhteessa edullisempaa. Vaikka eiköhän siitä sopiva voitto jää valssaajalle täydellä kapallakin.

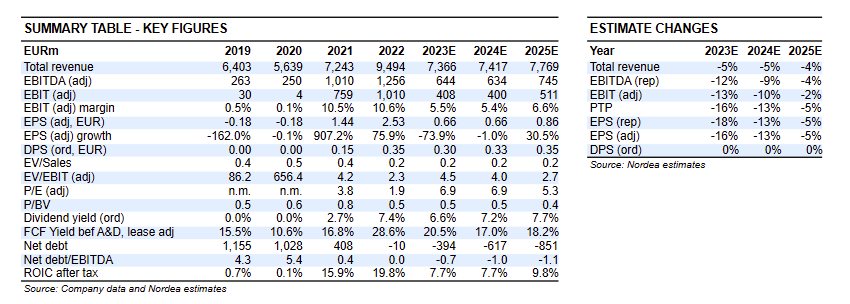

The expected slowdown in the global economy will likely put pressure on thestainless steel market, but we argue that Outokumpu’s earnings will be more resilient than in previous downturns, thanks to structural improvements and its improved commercial footprint. Owing to strong cash flow and the divestment of Long Products (EV of EUR ~228m), the company’s balance sheet is strengthening into a material net cash position, which should lower risks, boost EV valuations, and create the capacity to pay shareholder dividends. The implementation of the second phase of the company’s strategy – which targets a EUR 200m profit improvement – is starting to bear fruit. We believe these factors will likely continue to drive earnings and are not yet reflected in the value of the share.

Main risks

Key downside risks: Weakness in end-use demand affecting Outokumpu’s steeloutput and pricing; failure of the EU’s me asures to ease pressure from imports, given the increase in competing capacity in Asia; weaker-than-expected success in profitability for the Americas operations.

Estimate and valuation changes

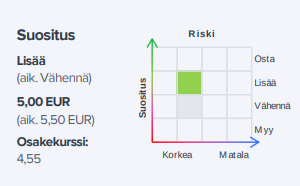

We lower 2023E adjusted EBITDA by 12% for this year and by 9% for 2024, owing to the Q2 result and the challenging outlook for the European market. However, we reiterate our Buy recommendation and our DCF- and earnings multiples-based target price of EUR 7.5.

Kuten sanoit “Ulkopuolisen on mahdotonta sanoa, mikä on tulevan päätöksen todelliset syyt.”

Mutta,

Americas-liiketoiminta-alue käyttökate % oli 20,79, joten näyttää siltä, että tullaan hyvin toimeen nykyisen toimittajan hinnoittelulla ainakin näillä volyymeilla. Myös sidotun pääoman tuotto (12 kk liukuva) on myös erinomainen.

Ensimmäinen mahdollinen päivä irtisanoa sopimus on siis 1.10.2023 ja voihan olla että keskusteluja toimittajan kanssa käydään.

Olin jo kuvitellut/toivonut, että OK:sta tulisi tylsä osinkoa maksava arvoyhtiö, mutta tämä taitaa olla tosiaan toiveajattelua. Osakkeen viihdearvo taitaa säilyä tulevaisuudessakin merkittävänä

Tässä nimenomaan piilee se riski, että omalla valssaamolla käyttökate alenee.

CEO ja CFO eivät avanneet oman valssaamon taustoja. Onko kysymyksessä ns. pakkoinvestointi vai vapaaehtoinen investointi tuottavuuden parantamiseksi.

Toisin kuin uusissa tehtaissa yleensä, anetuilla tiedoilla emme tiedä investoinnin todellista syystä, joista vain viimeksi mainittu olisi ns. normaali tapaus ja yhtiön tulosta parantava.

Onhan se riski toki. Mutta toisaalta voi hyvin olla niin, että valssaamon takaisinmaksuaika jäisi kymmeneen vuoteen tms., vaikka kyse olisi pakkolähdöstä.

Ja vähintään on niin, että jos OK:lla ei ole uskottavaa vaihtoehtoa Arcelorille, voi 1.10.2026 jälkeisestä hinnoittelusta olla ikävää neuvotella.

Hyvässä tapauksessa voinee edelleen käydä niin, että kuumavalssaus pysyy ostettuna ja lisätään pikkaisen omaa kapaa kylmäpuolelle.

The consensus outlook for earnings per share (EPS) in fiscal year 2023 has improved:

2023 revenue forecast increased from €7.25b to €7.53b.

EPS estimate increased from €0.656 to €0.772 per share.

(Net income forecast to shrink 69% next year vs 3.3% decline forecast for Metals and Mining industry in Finland…)

Consensus price target broadly unchanged at €6.36…

Ilkka Sinervä on tehnyt jutun Outokummusta, johon on lainannut Hannu Angervuon ajatuksia.

”Outokummun osakekurssin oikea taso menee laskelmani mukaan enemmänkin lähellä kymmentä euroa kuin nykyistä 4,50 euron tasoa. Yksi maailman johtava jaloteräsyhtiö lukeutuu nyt Helsingin pörssin peränpitäjiin kärkeen osakekurssin ja kirjanpitoarvon suhteessa”, Angervuo toteaa.