Aivan surkeasti Outokummun kurssi kehittynyt, nyt ainoa OMX25 firmoista - siis 25 kpl isoimmista firmoista - joiden kurssi on jäänyt koronakuoppaan.

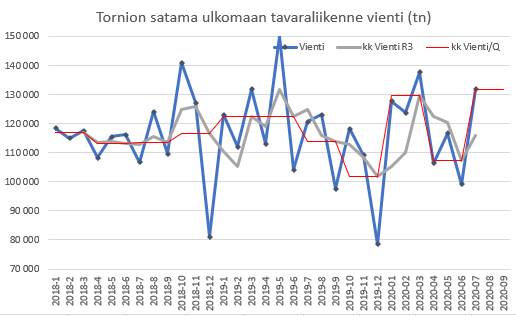

Sen sijaan Outokummun vienti näyttää petraantuneen, ainakin jos katsotaan Tornion sataman vientitonneja. Joista OK Tornio on historiassa valtaosa (Stainless Europe & FeCr)

Tornion vientitonnit nousivat 131000 tn (2020-07), mikä on +23% vs 2Q2020 kk keskiarvo ja +9% vs 2019-07. Itse asiassa keräämästäni datasta 2018-ytd2020 vain 2/31 kk oli yli tämän 131000 ton.

Nähtäväksi jää miltä 2020-08 ja 2020-09 tulevat näyttämään. Jos heinäkuun taso olisi toistuva, olisi 3Q2020 samaa tonnitasoa kuin 1Q2020. Miten sitten pääsisi -10% tasoon jota OK arvioi tuoreimmassa osariraportissa (toki koko firmalle, ei Tornion sataman tonnneille ). Vientitonnien tulisi tippua 2020-07 tasosta -40% elo- ja syyskuuksi, eli tipahtaa tasolla joita nähty 1/31 kk. Toisin ilmaisten tipahtaa n -25% verrattuna 2Q2020 keskiarvo kuukauteen.

Summa summarum, lohdullista mutta Tornion sataman vientitonnit olivat erinomaisella tasolla heinäkuussa. Kohta elokuun data on tarkasteltavissa.

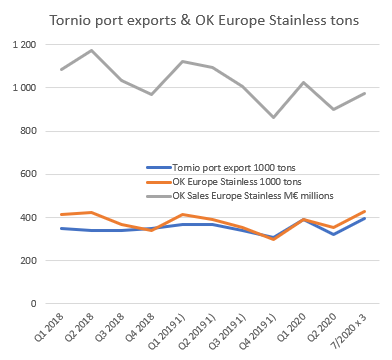

Tässä vielä vähän spekulatiivisesti historiaa sekä 2020-07 Tornion sataman vienti 1000 tonnit koko kvartterille yleistäen, sekä sen perusteella laskettuna OK Europe stainlessin tonnit sekä OK liikevaihto.

Aika hyvin OK Europe Stainless 1000 tons ja OK Europe Stainless liikevaihto korreloi, kuten olettaa saattaa… mutta on noissa sataman tonneissa jotain korrelaation poikasta OK Europe Stainlessin tonneihin.

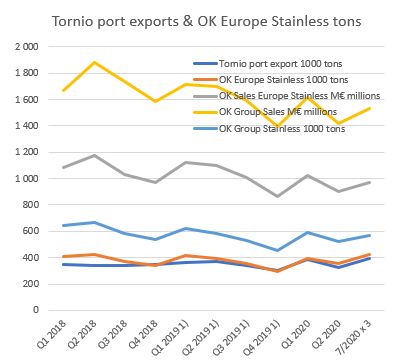

Ja sama näkyy kun lisätään koko Outokummun liikevaihto ja Stainless tonnit. Yhä edelleen 3Q2020 tässä sataman 2020-7 yleistettynä koko 3Q2020 kvartteriksi ja sen mukaisiksi myynneiksi ja tonneiksi.

Tsekkaan kyllä tuon elokuun datan jahka se ensi viikolla tullee…

Katsoin Q2 webcastin uudestaan ja en voi ymmärtää, miten yhtiö ohjeistaa -10% laskua toimituksille Q3:lla. CFO kertoo Q&A -osiossa, että kausivaihtelu vaikuttaa 7-9% negatiivisesti. Toisaalta Q2:n toimituksista kerrottiin, että huhtikuussa oli pohjat ja siitä noustu varovaisesti julkkariin saakka. Jenkeissä eurooppalaista kausivaihtelua ei ole.

Jos siis Q2:n alussa oltiin pohjilla toimitusten suhteen ja positiivista kehitystä on sittemmin nähty, niin miten ihmeessä Q3 toimitukset voisivat olla kausivaihteluakin synkemmät verrattuna Q2? Jotain minä tuulipuku en nyt ymmärrä, joten auttakaa

Edelleen, Opa1:n kuvaamista Tornion vientitonneista saa vähintään hiljaista signaalia sen suhteen, että elpyminen on jatkunut. Nikkelin ja ferrokromin hinnoista saan lukea “maallikkogooglauksella”, että hinnoissa on noustu loppukesällä.

Jotenkin alkaa haiskahtamaan siltä, että toimitusten suhteen voisi olla pieni posaritiedote mahdollinen. Ehkä olen nyt vain epätoivoisen ylioptimistinen, mutta en saa tuoreinta uutisvirtaa ja tilastoja käännettyä huonommaksi vs. yhtiön ohjeistus Q2 julkkarissa. Päinvastoin.

En turhaan lähtisi odottamaan Outokummulta posaria.

Sellaista ei taida tulla enneN vuotta 2025.

Rosterin kysyntää ei paranna mm. meriteollisuuden kysynnän hiipuminen.

Yhdessä luxus-risteilijässä on rosteria aika pirusti…

Q2 osavuosikatsauksessa "Markkina-analyysi- ja tutkimusyhtiö CRU:n viimeisimpien

arvioiden mukaan … Vuoden 2020 kolmannella neljänneksellä

maailmanlaajuisen kokonaiskulutuksen arvioidaan

kasvavan 10,8 % toiseen neljännekseen verrattuna.

EMEA-alueen arvioidaan kasvavan 10,9 %, Amerikan

13,3 % ja Aasian ja Tyynenmeren alueen 10,5 %. "

Outokumpu siis arvioi omien toimitusten menevän päinvastaiseen suuntaan, mitä CRU:n arviot on Q3 kulutuksen kasvusta verrattuna Q2:een.

Tuo projektoitu -10% volyymien lasku mietitytti myös analyytikoita, olihan Acerinox ja Aperam julkaisseet osarinsa aiemmin, Aperam firmana vähän isoompia volyymejä kuin 2Q ja Acerinox “probably passed the worst” ja “signs of recovery in EU Stainless, faster NAM Stainless”.

Ja Raha-aasin mainitsema samaan aikaan Outokummun itsensä referoima CRU -estimaatti markkinat +10-13% vs 2Q2020.

Vähän outo tuo viittaus historialliseen kausivaihteluun em valossa mutta luulisi heidän, ainakin osari tuli vasta 7.8.

===

Anssi Kiviniemi SEB, Research Division - Analyst

Anssi from SEB. Thanks for taking my questions, I have a couple of them. First of all, kicking off with the Q2 outlook. Stainless deliveries to declin by some 10%. Should we expect the typical seasonality in Europe, meaning, basically, European deliveries coming down and perhaps U.S. being more flat or even up? Or how should we read the situation? And what do you see in your order books?

Pia Alexandra Aaltonen-Forsell Outokumpu Oyj - CFO

Yes. Thanks, Anssi. Maybe I can at least start the answer by saying that we’ve even highlighted Europe a bit here in our guidance just to say it’s typical. And actually, I looked through a really long time at areas of the impact sort of from Q2 to Q3 and what the seasonality has been, and it typically has varied 7%, 9%, these kind of step-downs between the quarters. And we know that historically, that has typically been driven by Europe. So I think that’s, obviously, sort of the general answer. And then as you even asked about how we see the order, so to say, intake, and our order book is developing right now. I mean this has been the journey where in April, they were definitely sort of down based on the COVID situation, and there’s been a gradual uptick in that. I mean since June, we have seen some improvements, and I think that’s the reason and the rationale as well for us to give this guidance that we are having now

Carsten Riek Crédit Suisse AG, Research Division - Director & Co-Head of the European Steel & Mining Research

Okay. And the last one I have is on the European ones and on the outlook guidance, it’s a mix. We have seen in Europe, shipments only down 7%. You clearly outperformed here your peers. But looking into the third quarter, this effect seems to actually reverse and you play catch-up with the volume downside your peers showed in the second quarter, at least. Is that, that you actually – the market share you gained in the second quarter, you will probably have to actually give it away again after the lockdowns in some other areas in Europe were eased? Is it the right interpretation, or am I wrong here?

Pia Alexandra Aaltonen-Forsell Outokumpu Oyj - CFO

Well, I would just say that there is a typical seasonal pattern as well that we have seen through the years where Q3 has been always lower than Q2. So I would say, in our own view, that seasonal pattern still exists there. But you are absolutely right on sort of shifts in a very kind of strange quarter with a lot of production curtailments and COVID kind of forces stops in the whole industry. So a strange

quarter, and our view is that seasonality will kind of still be there.

Ettei vaan ole tullut väärää etumerkkiä osariin? Hieman minuakin ihmetytti, että q2 piti olla se huonoin kvartaali ja euroopassa teräksen kysynnän ennustettiin nousevan tuosta kvartaalista merkittävästi

Ihmettelin yo. kommenttia webcastissa. Kausivaihtelut joo tiedetään historiaan peilaten, mutta ei osata selittää sitä, mitä syitä Outokummun päinvastaisen Q3 näkemyksen (vs. Acerinox, Aperam, CRUn ennuste) taustalla on. Todetaan vain, että olipa outo kvartaali Naurattais, jos en olisi osakkeenomistaja.

Vastauksethan antoi pääasiassa CFO. Tällaisessa peruskysymyksessä olisi CEO:n pitänyt osata taustoittaa syyt edes ylätasolla. Nyt (ja suurimmaksi osaksi) oli Q&A:ssa melko hiljaa.

Ruostumattoman teräksen hintaindeksi jatkaa nousussa. En tiedä sitten, oliko tällä merkitystä eiliseen 4%:n kurssinousuun vai ei. Mutta laitetaan tänne, koska sivuaa Outokumpua ainakin makrotasolla.

" The Stainless Monthly Metals Index (MMI) increased by 11.3% for this month’s index value, as stainless steel surcharges rose for a fourth consecutive month."

“Over the past month, LME nickel prices increased approximately 12%, up to $15,442/mt by the end of August.”

Edelleen elän toivossa, että Outokummulta tulee tiedotetta toimituksista (ja mahd. EBITDA:sta) ennen Q3 -julkkaripäivää.

Kyllä oli. Loppuvuoden näkymät parantuivat Outokummun ja ruostumattoman teräksen osalta selvästi - tai sanotaanko, että näkymistä pitäisi nyt olla ylipäänsä joku näkemys.

Outokummun ohjeistus näyttää minunkin mielestäni tässä valossa turhan pessimistiseltä. Ainakin minulle jäi Malisen esiintymisestä sellainen kuva, ettei hän oikein itsekään tiedä, mihin ollaan menossa. Voi olla, että loppuvuoden arviota jopa korjataan tai tarkennetaan jo ennen Q3-tulosta. Tornion huoltoseisokki vaikuttaa Q3-tulokseen, mutta onhan tässä monia signaaleja, aina satamaliikenteen lisääntymisestä maailmanmarkkinahinnan nousuun siitä, että syksy voi yllättää positiivisesti.

En nähnyt tässä isoa riskiä osakkeen hinnan merkittävästä laskusta. Tällä hetkellä ja näillä tiedoilla odotan jo nousua.

Mukava huomata, että Outokumpukin on mukana polttokennojen kehittämisessä. Ruostumaton teräs on hyvä materiaali polttokennon virtauslevyksi. Tonnimääräisesti ei varmaan puhuta suurista määristä, mutta kasvavat käyttökohteet ovat tervetulleita.

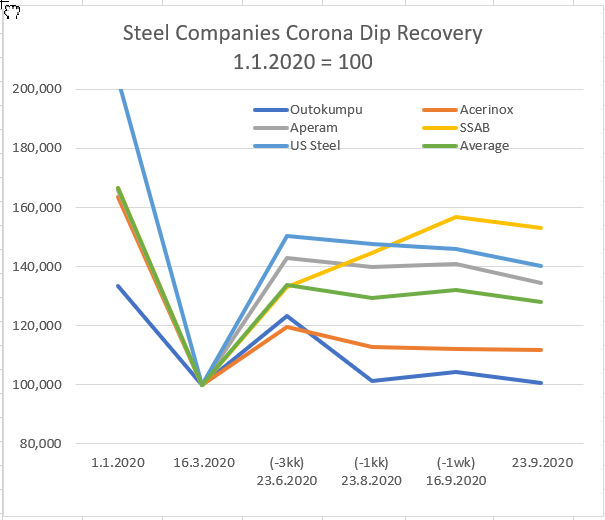

Katselin jossain vaiheessa eilen parin rosterifirman (Outokumpu, Acerinox, Aperam) ja teräsfirman (SSAB, US Steel) osakekurssien kehitystä 2020. Juuri nythän kurssi on enää 2,07.

Teräspuolen toipuminen ollut rostereihin nähden vauhdikkaampaa

Rosteripuolella Outokumpu käytännössä jäänyt tai palautunut kuoppaa, kun taas Acerinox ja varsinkin Aperamin nousu on pitänyt

Malinen ja CFO onnistuivat puhumaan nousun alas, nähtäväksi jää oliko aiheellista mutta “Outlook” -10% toimituksista ei ole päivitetty mutta onko tarvetta jää nähtäväksi, tai edes velvollisuutta en tiedä. Käyttökatteestahan Outokumpu antaa “Guidancen”, jota nyt ei ole 3Q2020 osalta edes annettu. Periaatteessahan sen voisi nyt antaa kun 3Q2020 on käytännössä ohi, mutta ei sitä myöskään 2Q2020 vastaavassa tilanteesssa annettu. 2Q2020 tonnit osuivat 1Q2020 annettuun haarukkaan.

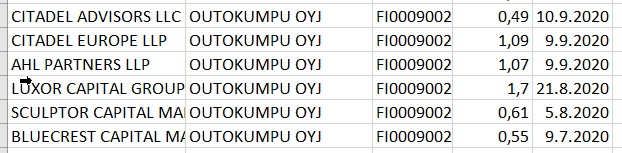

Mulla sattui olemaan excel auki jostain 10.9 tms ajasta, 5,51% oli tuolloin noissa 0,5% pu possissa.

Eli kun nyt rapiat 6% niin shorttarit eivät tälläkään kurssitasolla ole ole halunneet sulkea shortseja

Tavoitteena alle 2 EUR ja psykologisen rajat laukaisevat stop-lossit, ja sitten sulkuun?

Oma käsitys on että noita päivittäin aika paljon pyöritellään, ja tavoitteena luonnollisesti maksimoida voitot. Pyrkivät varmasti vetämään monttuun asti.

Outokumpu on toisaalta varmaan se paras esimerkki tilanteesta jossa shorttaajat joutuvat sulkemaan positioita myönteisten uutisten ilmaantuessa - ralli on posketon. Katsotaan onko nyt aihetta tällaiselle, vaikka foorumissakin on uumoiltu, että q3 voisi yllättää myönteisesti… Toivottavasti.

Myönnän rehellisesti olevani positiivisilla mielin Outokummusta. Rima on todella alhaalla. Myönteisen kehityksen merkiksi riittäisi pelkät näkymät. Siis ylipäänsä näkymät.

Onhan tässä vielä sekin riski, että Malinen pääsee selittelemään. “Amorella ajoi karille ja siellä oli 30 meidän rosteria kuljettanutta rekkaa, joten Q3 on huono. Ja ei me uskalleta toimittaa enää laivoilla niin vuokrattiin noita kentillä seisovia lentokoneita…”.

Kun satuin katsomaan charttia laskupäivän yhteydessä, niin Outo on kyllä erittäin heikossa hapessa TA:n näkökulmasta. Osuttiin tuohon 2.06 hintaan, joka on tehty 2016. Sen jälkeen on oikeastaan seuraava 1.98

Todella pitkän hintakeskiarvolaskennan S1-tukitaso 1.941. Ylimyytyjä päivätasolla ollaan vasta 1.96 paikkeilla, joten laskuvaraa teknisesti on reilusti. Ei tässä ole shorteilla mitään hätää. United States Steel Corp (X) on pärjännyt paljon paremmin TA:n näkökulmasta, hinta on vielä reilusti maaliskuun pohjien yläpuolella (eilinen päätös 7.17, maaliskuun pohjat 4.54).

Toivottavasti matalampia tukitasoja ei jouduta testaamaan mutta hyvä että sellaisia on!

Tällä hintakehityksellä olisin luullut olevan ylimyyty…

TOP100 listatut omistajat omistavat about saman määrän osakkeita kun vertaa 3kk takaisiin, hallintarekkareilta osakkeita valunut peräti neljännes eli 26 mkpl ryhmälle “Muut” eli TOP100 ulkopuolisille. 3kk sitten Outsa alkoi toipua koronakuopasta nousten jopa >3EUR päälle

Vaikuttaa että rekkarit myyvät innokkaammiin kuin TOP100 ulkopuoliset jaksavat ostaa…

Jos tosiaan tulisi positiivista Outsalta - epäilen - mutta toivon - niin siinähän olisi shorttareilla työtä kerätä ne näkyvätkin (>0,5% pu possat) shortatut osakkeet 25mkpl markkinoilta. Tosiaankin jo selkeämmät näkymät nytkäyttäisivät kurssia mukavasti.

Onhan tuolta toki tuutista tullut nousua osoittavia teollisuuden PMI-lukuja ja 3Q2020 pitäisi muutenkin olla BKT-mielessä komeata kasvua surkean 2Q jälkeen.

Käänteen kannalta olisi tärkeää, että päivä päätetään 2.094 yläpuolelle tänään (ja jatkossakin). RSI divergenssi päivä- ja viikkotasolla signaloisi laskutrendin päättymistä. Ensin pitää kuitenkin nähdä tehdäänkö uusi pohja tähän vai jatkuuko lasku.