Outokummun tiedote jättää vähän tulkinnan varaa, mutta “saanut strategisen tarkastelun päätökseen”, “tuloksena tulosparannusohjelma sisäisesti”. Vaikuttaa että yrityskauppaoptio on ainakin toistaiseksi jäissä. Nykyisellä kannattavuustasolla järkevää hintaa ei tainnut olla saatavissa. Toisaalta kannattavuuden kehittäminen tukee mahdollista tulevaisuuden yritysjärjestelyä ts kauppahintaa, ja yrityskauppamielessä potentiaaliset ostajat on nyt kartoitettu, ja heidän näkemyksensä kuultu.

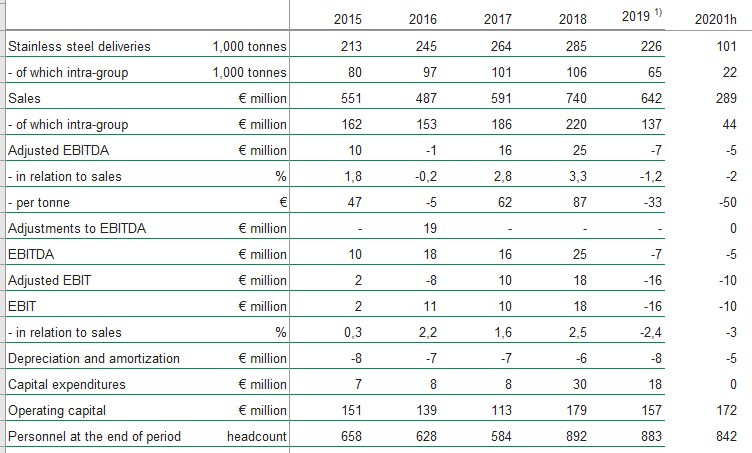

Long Products 1h2020 2019:

-liikevaihto 289 MEUR 643

-EBITDA adj -5 MEUR -8

-EBIT adj -10 MEUR -15

Nyt haetaan kannattavuutta henkilöstövähennyksin (100kpl), operational excellence, commercial excellence

Tuotannollinen foot-print = UK, Ruotsi, US

Sanotaan keskipalkka 3,5 kEUR/kk, sivukulut 30% → 3,5 x 12,5 x1,3 = 57 kEUR/v, ja päälle jotain toimistotilaa, tietokonetta, turvakenkiä, hallintoa. Käytän vaikka 80 kEUR/v eli 100x80 kEUR= 8 MEUR

Kyllähän tuolla käyttökatteen vähemmän negatiiviseksi saa tai viime vuoden luvuilla nollille. Mutta jää hommaa noihin excellence -ohjelmiin että EBIT olisi kuivilla. Vaikuttaa että Long Productsin ongelmat jääneet isompien ongelmien katveeseen… Mitähän lie 20188 tapahtunut ku henkilöstöluku on noin pompsahtanut.

===