Tämä on ollut alan ja Outokummun ongelmana jo vuosikymmenen ellei jopa pidempään. Sulla on selkeästi tuntumaa asiaan @Opa1 , miten itse ajattelet johtavatko nyt meneillään olevat tutkimukset (ja mahdolliset/ todennäköiset toimet) merkittävältä osin Euroopan hintatason elpymiseen?

2 tykkäystä

Seurailen rosteripuolta lähinnä treidaamisen takia ja ennen kaikkea possan paisuttua kesän mittaan, ja holdailla vai ottaako suhteellisen pienet voitot Outokummusta kotiin.

Minusta ao kohdista useat antavat tukea hintojen paranemiseen ja kannattavuuden paranemiseen. Mutta tuskin isosti ja nopeasti, mutta oikean suuntaisesti. Toki toivon jotain positiivista, isoa ja yllättävää. Posari, M&A, tms.

Alla omia syitä miksi holdaan isompaa treidipossaan ja treidaan sen ympärillä.

-en koe että laskuvaraa erityisesti olisi ts alaspäinmenon riski rajallinen (P/B, P/S, de facto kurssikehitys, P/E “vipu” jos homma oikeasti kääntyy)

-covid- dropista käännytään ja nyt jo käännytty kysynnän nousuun

-

- ennustelaitokset

-

- teollisuustuontanto

-

- PMI

-

- rokete pitäisi olla ovella, tiedetään toisin kuin keväällä vähän paremmin miten toimia, jne

-EU tullit - olevat ja tulevat (antidumping, hiilitullit joskus)

-

- tulevat vähentämään hintadumppausta

-

- tukee vähintään hintojen stabiloitumista jollei jopa pientä nousua

-

- tuontivolyymien laskiessa mittakaavaedut (kiinteät kulut/tonni, tuotantoerätkoot, logistiikka) kehittyvät parempaan suuntaan

-“vihreä” rosteri - ei siitä nyt tunnu saavan mitään extraa mutta ihmisten ja politiikan näkymysten mukaan pitäisi. Euroopan tuottajat ja varsinkin Outsa vähäpäästöistä, 1/6 vs Kiina yms. Saisivat vähän yrittää kampanjoida eikä tuoda esiin vain sijoittajakalvoissaan.

-saneeraukset etenevät ja tuovat turboa jos Outsan tuotanto kasvaa siinä missä hintojen nousukin

-Aasiassa rosterin kysyntä ja hintataso elpynyt, hintaero Eurooppaan pienentynyt

-Calvert tekemässä come backkiä plussalle

-elvytyspaketit USA, EU - tukevat teräksen kysyntää

-FeCr -tuotannosta (ja Torniosta) sanotaan että maailman parhaimmistoa. No voi toki sanoa myös että “show me the money” eli missä näkyy

No mutkia matkassa

- Outokummun outlook -10% toimituksista vastaavan 2Q dropin jälkeen pettymys Acerinoxin / Aperamin ohjeistaessa flättiä tai paranevaa. Eikä tullut toivomaani posaria

- Long Products - ei mennyt kaupaksi ja nyt palaa rahaa saneerausohjelmaan. Nostanee toki arvoa

- osinkoa ei näy eikä kuulu - ts firman oma luottamus tulevaisuuden kassavirtaan kyseenalainen

- Kevään vaihtovelkakirjalaina lisää osakkeiden määrää vajaat 10%, merkintähinta 3,27. Lainan antajat saavat tuon ja tuolloisen kurssin 2,5 EUR eron nauttiessaan 5% vuosikorkoa

- kapasiteettia riittää vaikka tuontia rajoitetaan, ts hintojen nousu voi olla unelmointia

- kieroutuneet kannustimet, johto tuntuu saavan kaikenlaista palkkiota vaikka omistajien luvut mättävät

?

- uusi johto - saako aikaan jotain niin että alkaisi näkymään omistajille?

- uusi strategia? Keksitäänkö jotain muuta kuin että koitetaan säästää kuluja ja jaetaan ne asiakkaille

- kuluuko kassavirta investointeihin ja saneerauksiin

16 tykkäystä

OP kommentti SSAB:n tulosjulkistuksen pohjalta:

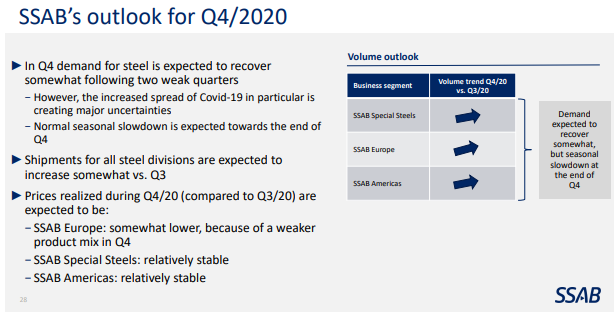

Yhtiö ei anna tulosohjeistusta vuodelle, mutta odottaa teräksen kysynnän elpyvän Q4:llä kahteen edelliseen vuosineljännekseen verrattuna. Erityisesti erikoislujien terästen kysynnän odotetaan kasvavan loppuvuonna.

Jonkinasteista kysynnän elpymistä siis luvassa.

3 tykkäystä

SSAB ei ollut vahva tulos, mutta ilmeisesti odotuksiin

Maanantaina Acerinoxin osari, mutta näistä SSAB arvioista voi peilata Outsaan, kuten

- 4Q kysyntä jonkin verran elpymässä, vaikka SSAB pohjalla tasainen 3Q vs Outokummun -10% arvio

- 3Q kysyntä vahvistui kvartterin loppua kohden

- 4Q hinnat melko stabiilit

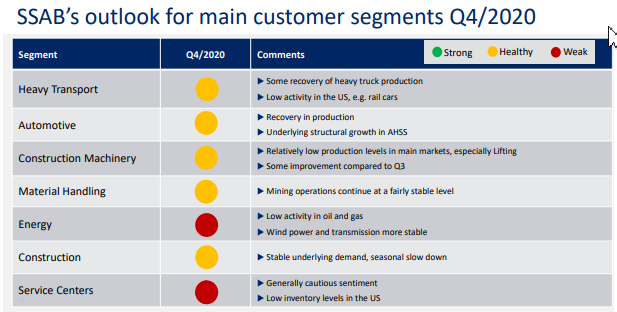

- 4Q asiakaskunta kehittyy epäyhtenäisesti, mutta parempaan suuntaan, 5/7 “healthy” kun 2Q arvio oli vain 2/7 “healthy”

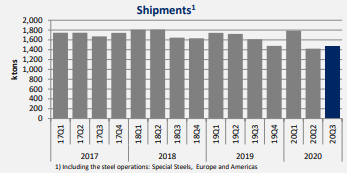

SSAB:n 3Q toimitustonnit hieman 2Q päälle. Tosin Outsa totesi ohjeistuksessaan ja conf callissa että noin -10% on heidän luku

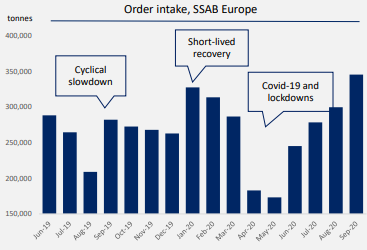

Mielenkiintoinen poiminta Euroopan alueen ordereista (Euroopan teräs, Special steels on SSAB:n raportoinnissa tästä erillään): kuukausitasolla orderit vahvistuivat kvartterin edetessä. 2Q n. 600kton ja 3Q n. 930kton. Itse toimitukset olivat 2Q 695kton (230 kton/kk) ja 3Q 751kton (250 kton/kk).

Tosiaan kysynnän ennustetaan nousevan ja toimitusten kaikille raportointialueilla (Europe, Americas, Special Steels, Jakelu (Tibnor), Ruukki Construction

4Q Hinnat stabiilit, mutta Euroopassa laskua tuotemixin takia (vrt Outokumpu conf call)

Asiakassektoreista kolme ylintä on käännetty punaisesta keltaiseksi vs 2Q esitys

5 tykkäystä

Pitää tavata jahka ehtii…

@Petri_Gostowski, mitä näkemyksiä herättää ja miksi Outokumpu ei kykene vaikka Tornion sanotaan olevan niin hieno, samoin FeCr-kaivoksen?

Mutta

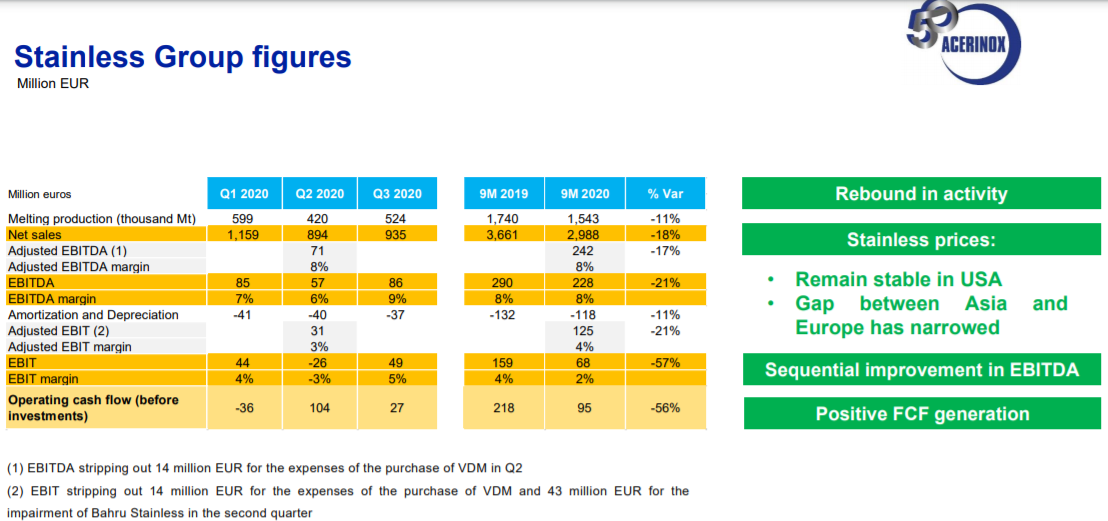

-melting production +25% vs 2Q, ja -12% vs 1Q

-liikevaihto vs 2Q +4,6%

-käyttökate 1Q2020 tasoa ja selvästi ylös vs 2Q2020

-koko firmana ml VDM 4Q = 3Q käyttökate

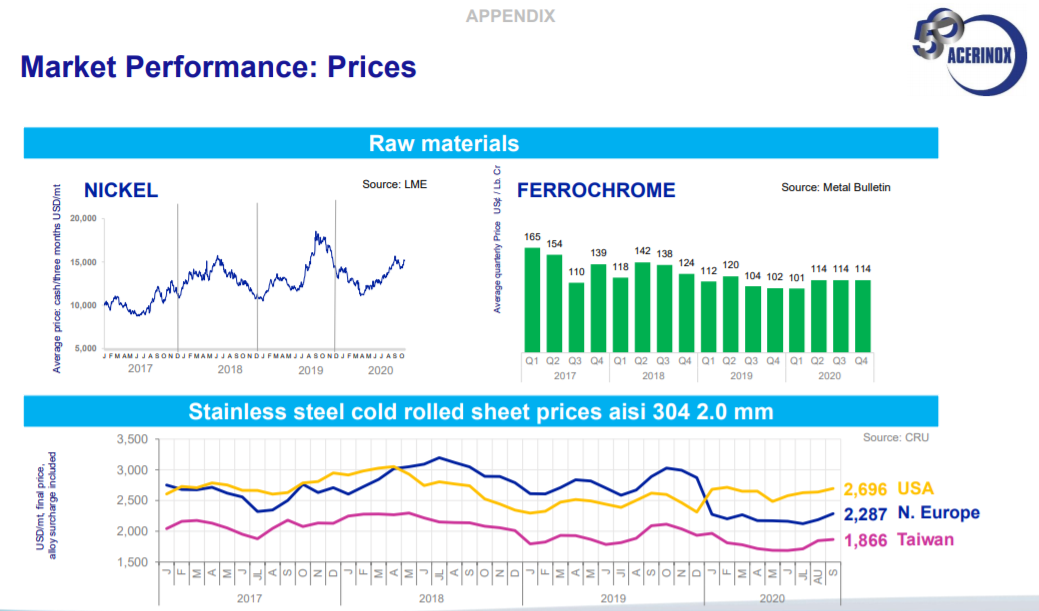

-hintataso nousussa, mutta niin on nikkelikin

https://www.acerinox.com/opencms901/export/sites/acerinox/.content/galerias/galeria-descargas/informacion-eco-financiera/Acerinox-Q3-2020-Results-Presentation.pdf

4 tykkäystä

Kyllähän tuota voisi ihan torjuntavoitoksi luonnehtia Acerinoxilta. Haastavaa tehdä yksityiskohtaisia arvioita Outokummun kannalta, kun esim maantieteellinen mix on erilainen eikä Acerinox avaa tuota Stainlessin rakennetta.

Markkinatilanteen osalta voi todeta, että kyllä Acerinoxin raportti ja kommentit tukevat sitä ajatusta, että Q3:lla kysyntä on elpynyt Euroopassa. Toimialoittain eroja kuitenkin on, minkä lisäksi tuonti on korkealla tasolla ja hinnta poikkeuksellisen alhaalla. Eli parempaan päin, mutta heikolta tasolta voisi kai luonnehtia yleiskuvaa. P-Amerikan markkina sitten selvästi parempi, siellä kysyntä vahvempi ja hinnoittelumekanismi toimii, koska tuonti ei sotke markkinoita.

Tuosta kannattavuudesta sen verran, että konsernitason vertailua tehdessä pitää huomioida erot rakenteessa. Mutta yleisesti voi sanoa, että Outokummun kannattavuutta painaa selvästi konsernitasolla Americasin heikkous. Europehan pääsi esim vuonna 2017 aikalailla samalle tasolle, kun Acerinox eli noin 10 %:n käyttökatetasolla. Sittemmin volyymit ovat lähteneet laskuun ja sitä myöten myös kannattavuus…

7 tykkäystä

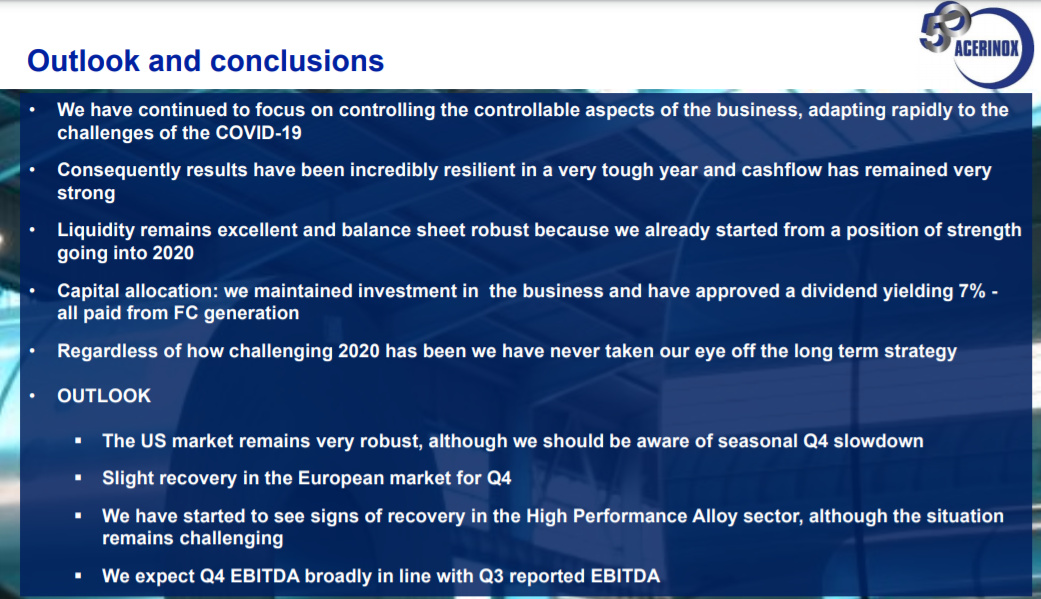

Vielä pari poimintaa Acerinoxin 1-3q2020 raportista

Euroopassa markkinakulutus romahti peräti ytd -18%. 3q +14% vs 2q. Tämä kuitenkin eri asia kuin toimitukset. Varastotasot laskeneet mutta korkeat.

Amerikassa ytd vain 1-6/2020. Kulutus -13%. Varastotasot alhaalla

Amerikan hinnoittelumalli vs Eurooppa auttaa nikkeli- yms päivityksessa. Lisällä up & downs nopeammin hintoihin, puolin ja toisin

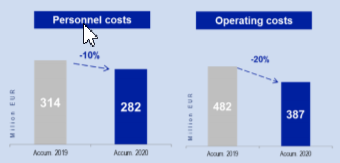

Acerinox kertoo, että henkilöstökulut ytd -10%, ja operating costs -20%. Onpahan kyvykkyyttä, nostan hattua ja toivon että Outokumpu peesaa sitä mitä Acerinox tekee!

EU:n tuonti 23% (2Q) → n. 25% ja US 15% (2Q) → n. 14%. Mielestäni yllättävän stabiilia Euroopassa, ottaen huomioon että kysynnän laskettua kiintiöidyillä tuontitonneilla voisi saada isomman %-osuuden

Europe

In Europe, apparent consumption of flat products decreased by 18% in the year to September. Following the collapse in the second quarter as a result of COVID-19, in the third quarter demand recovered by 14%, with improved performance in Northern Europe and in sectors such as household appliances, construction and automotive.

The level of inventories in Europe is still high, despite a reduction in the last four months. The safeguarding measures, which are not designed for a declining market, are not serving to stop imports, which have maintained a penetration of approximately 25% in the case of flat products, and are continuing to exert enormous pressure on prices.

United States

Apparent consumption in the American market until July, the latest data available, fell by 13%. As with the European Market, the third quarter experienced an improvement in demand, mainly in sectors such as household appliances and automotive, and experienced reactivation of sectors such as construction and energy. Imports remain tight, with a market share of approximately 14%. Inventories in the US remained below the average of recent years.

Prices

Maintenance of the price structure, consisting of the base price and alloy surcharge in the United States, is allowing for an improved relative performance in this market. The price differentials between Asia and Europe have decreased.

8 tykkäystä

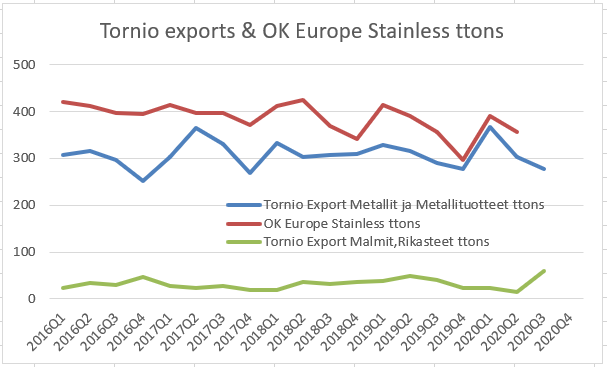

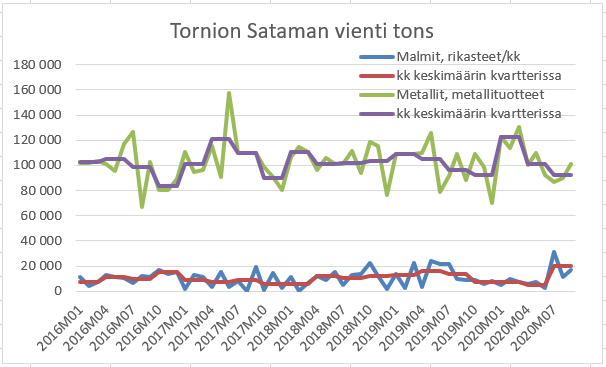

Tilastokeskuksen puolella satamien viennit onkin pilkottu tarkemmin kuin Satamaliiton sivujen puolella

Hyvältä näyttänyt Tornion vientitonnien kehitys johtuukin siitä, että Malmien ja rikasteitten vienti on 3Q2020 paljon korkeampi kuin ennen. Kuvittele - FeCr. Itse asiassa 60kton on saman verran kuin edeltävät 3 kvartteria

Metallien ja Metallituotteiden vienti on on 3Q2020 laskussa. Kuvittele - Stainless. Lasku -8% vs 2Q2020. Kuten näkyy, Tornion ko tuotteiden vienti on tietenkin eri kuin OK Europen toimituksen.

Eri kanavia, eri ajoitus, Torniosta lähtee vähän muutakin. Yms

Optimisti voi kuvitella pientä elpymisen poikasta syyskuun luvuissa, realisti toteaa että näkyväthän nuo heiluvan…

http://pxnet2.stat.fi/PXWeb/pxweb/fi/StatFin/StatFin__lii__uvliik__kk/statfin_uvliik_pxt_12is.px/

4 tykkäystä

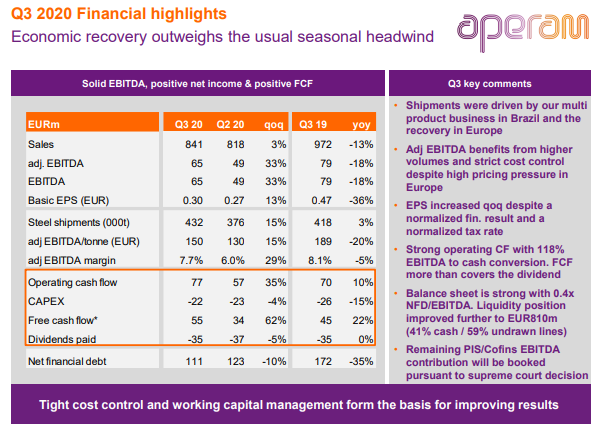

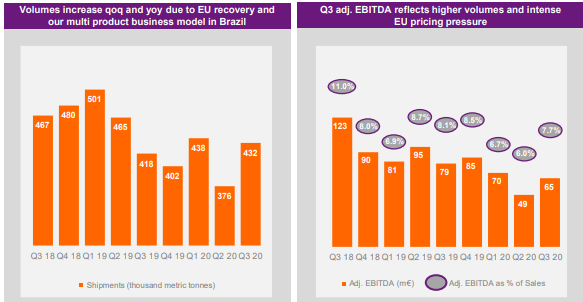

Aperam sai tuloksen ulos, pari poimintaa:

- Liikevaihto +3Q vs 2Q, -20% alle 1Q

- Toimitetut tonnit +15% vs 2Q; -1% vs 1Q

- Käyttökate +33 vs 2Q; -7% vs 1Q

- Näkymät 4Q: toimitetut tonnit hieman nousevat, käyttökate nousee

2 tykkäystä

Jatkoa tuohon @Opa1 nostoon sen verran, että Aperamin Q/Q volyymien nousu selittyy pääasiassa “poikkeuksellisen vahvalla” markkinalla Brasiliassa, jossa Q3 on myös kausiluonteisesti hyvä. Tästä huolimatta Aperam vahvisti sen käsitykseni, että Euroopassa markkinalla on tiettyjä alueita, missä tilausvirta on kehittynyt nousujohteisesti. Esimerkkinä vaikka Automotive, jossa kysyntä on kuitenkin edelleen koronaa edeltävää tasoa matalammalla. Varovaisuutta markkinalla on myös edelleen, mihin viittaa myös se, ettei jakelijat ostele varastoon.

Outokummun osalta toivoa herättää Aperamin johdon luotto kylmävalssattujen markkinaan 2021. Johdon mukaan komission aloittama tutkinta Intian ja Indonesian tuontia kohtaan vastaa volyymien osalta 25 % markkinasta. Esimerkkinä nostettiin, että kuumavalssatuissa tullit laskenut karkeasti 10 %-yksiköllä tuonnin osuutta vajaasta 28 %:sta. Toki nähtäväksi jää millaiseen ratkaisuun komissio päätyy kylmävalssattujen osalta.

Huomenna sitten Outokummun Q3 ja uusi strategia ![]()

E: Unohtui mainita, että ohjeistus paremmasta Q4:stä lepää edelleen hyvän Brasilian markkinan varassa, joskin Europessa odotetaan myös lievää volyymien kasvua kausiluonteisuuden ollessa vahvin negatiivinen ajuri juuri Q3:lla. Myös hintoja oltiin onnistuttu nostamaan hieman Q3:n aikana, mikä heijastunee Q4 tulokseen. Ei syytä nostaa odotuksia Outokummun Q4:n osalta korkealle, mutta sentään parempaa kohti mennään.

5 tykkäystä

Outokummun tiedotetulvasta muutama pointti:

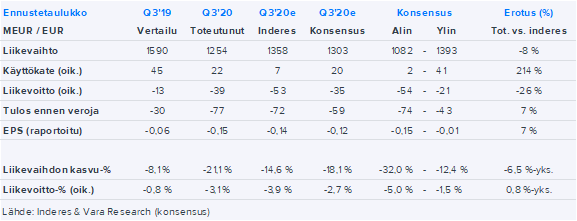

- Q3-luvut isossa kuvassa noin odotuksien mukaiset, rahavirta hyvä tulokseen nähden

- ohjeistaa vakaita volyymeja ja käyttökatetta, käyttökate ohjeistus lievästi alle Q4:n konsensuksen ja lievästi yli meidän ennusteen

- Osinkoa ei makseta vuodelta 2019

- Aloittaa uudelleenjärjestelyt ja yt:t, joilla tavoitellaan 70 MEUR:n säästöjä, Q4:lle iso negatiivinen kertaerä tästä

- Uudessa strategiassa “no hokkus pokkus”, sisäistä tehokkuutta pyritään parantamaan ja markkina-asemaa vahvistamaan,

- Taloudelliset tavoitteet: vuoden 2022 loppuun asetetut taloudelliset tavoitteet ovat käyttökatteen parantaminen 200 milj. eurolla sekä nettovelan ja käyttökatteen suhteen pienentäminen alle kolmen.

Tarkemmat kommentit huomenna rapparissa!

8 tykkäystä

Torjuntavoitto vai kurjuuden jatkumoa? Hiukan nihkeä olo jäi itsellä ja samoin näköjään markkinareaktion perusteella fiilis on markkinallakin, ainakin toistaiseksi. Pitää hiukan sulatella lisää.

2 tykkäystä

Onhan tuo Q4 EBITDA ohjeistus selkeästi alle odotusten. Konsensusennuste 58 ja guidaavat flattia vs Q3 joka 22.

1 tykkäys

Isot YT:t aina piristää ja Malisella on niistä kokemusta!!

Strategian toteuttamisessa parannamme raaka-ainetehokkuutta, leikkaamme toiminnan kustannuksia ja rajaamme vuosittaiset käyttöomaisuusinvestoinnit 180 milj. euroon vuosina 2021 ja 2022. Tavoittelemme myös säästöjä kiinteissä kustannuksissa ja olemme tänään kertoneet aloittavamme yhteistoimintaneuvottelut koskien suunniteltua noin 1 000 henkilön vähennystä. Suunnitellut toimenpiteet ovat vaikeita erityisesti nyt pandemia-aikana, ja teemme kaikkemme varmistaaksemme reilun ja läpinäkyvän neuvotteluprosessin. Toteuttamalla strategiamme määrätietoisesti ja systemaattisesti tuomme esiin yhtiön todellisen arvon tuottaaksemme arvoa kaikille sidosryhmillemme.

1 tykkäys

Ongelmana äkkiseltään katsoen on vaan se että tuo käyttökate parannus on aika paljolti jo konsensuksen ennusteissa. Nyt pitäisi siis saada markkinasta apua, mutta lievästi piristyvästä tilanteesta huolimatta q4 ohjataan samalle tasolle kun q3. Toki on hinnoiteltu alas ja vipua on kun tilanne sen sallii.

Varan viimeisin konsensus Q4:lle oli 46 MEUR. Sitten pitää huomioida, että suhteellisesti toki iso ero, mutta ei kovin merkittävä, kun mietitään toiminnan kokoluokkaa… Menee suunnilleen siihen kategoriaan, joka vanhan sanonnan mukaan tippuu johdon taskusta lounaalle kävellessä.

4 tykkäystä

Kustannustehokkuuden parantaminen laittamalla 1000laiskinta ulos on juuri se mitä Outokumpu nyt kaipaa. Kun tuotantomäärät laskee niin organisaatioon kertyy läskiä.

Positiivinen asia pidemmällä aikavälillä!!

Pikku plussa matalassa arvostuksessa ihan ok!

1 tykkäys

Olipahan heikko neljännes… Ihmetellä pitää miten Acerinox sai käyttökatteen nousuun vs 2Q, ja Aperam flättiin ku Outokumpu puolitti.

Kassavirta oli toki positiivinen yllätys, 188 MEUR, vaikka siitä vähentäisi 72 MEUR siirrettyjä alv-maksuja (Suomen valtion covid-ohjelma)

Positiivisin yllätys tai ainakin vahvistus tehostamistarpeesta -ja mahdollisuuksista. 200 MEUR tehostusta on 0,48 EUR/osake. Henkilöstösäästöt 70 MEUR = 0,17 EUR/osake, ja linkittyvät kulut (kertaluontoiset) 75-80 MEUR 0,19 EUR. Verraton IRR

Ohjeistus 4Q yllätti, toimitukset ja oikaistu käyttökate flat vs 3Q2020. Samaan aikaan markkinoista toteavat osarissa, että;

“Vuoden 2020 neljännellä neljänneksellä nauha- ja levytuotteiden maailmanlaajuisen kokonaiskulutuksen arvioidaan kasvavan 2,5 % kolmannesta neljänneksestä: EMEA-alueella kokonaiskulutuksen arvioidaan kasvavan 13,5 %, Amerikassa 3,8 % ja Aasian ja Tyynenmeren alueella 0,5 %”

Jonkinlainen epäsuhta??

4 tykkäystä

Salkunhoitajalla hiukan epäilevä sävy.

Itse tein sellaisen päätöksen että aamun noususta leikkasin omistusta 40 % (jotta mahdollisessa alaskoukussa olisi ollut pelimerkkejä) ja tulokseen jälkeen reilussa 2,30 € siirsin loput 60 % myyntiin. Hiukan odottelen että tarjoutuuko vielä parempaa saumaa lyhyellä aikavälillä.

Tämä oli suurin syy omaan lyhyen aikavälin liikkeeseen.

2 tykkäystä

“Outokummulle uusi strategia: vuosien 2021-2022 aikana Outokummun ensisijaisena tavoitteena on pienentää yhtiön riskisyyttä parantamalla katteita, hallitsemalla kassavirtaa sekä vähentämällä velkaantuneisuutta”

- luulisi, että se on jo pitkään ollut strategia? Sanamuoto “hallitsemalla kassavirtaa” pisti silmään. Kate tietysti paranee, kun laitetaan 1000 henkilöä ulos, mutta yleensä sitä myyntiä yritetään lisätä. Ehkä näiden yhdistelmä on tuota hallintaa sitten.

NYSE:X muuten otti eilen pahasti hittiä jenkeissä, ei varmaan sykliset tykänneet vaalituloksesta. Kaipa sillä on Outokumpuukin vaikutusta.

4 tykkäystä