Tuon stoplosin käyttöön oton opettelu on tärkeää, se jää aina tekemättä!

Muuten olen kanssasi täysin eri mieltä, elintaso kasvaa, teräksen käyttö lisääntyy.

Euron kurssi tulee laskemaan suhteessa taalaan 2019, kilpailukyky euro pohjaisella raaka-aineella, paranee. En tiedä mihin viittaat sanalla IMO. Outokumpu on maailman laadukkain teräksen tuottaja.

Lisää tankataan 3,24 viimeksi. ( -46%).

Teen pääosin päivän sisäistä kauppaa tällä hetkellä, koska oma näkymä koko maailman pörssitilanteesta on niin sumea. Teen pääosin töitä jenkkimarkkinoilla, joissa olen seurannut teräsyhtiöitä lähinnä sen takia, että olen hakenut niistä ylimyytyjä kohteita (esim. X, United States Steel Corporation).

sen vuoksi olen jonkin verran perehtynyt teollisuuden tilanteeseen

en missään nimessä ole siis mikään fundamentaalinen sijoitusasiantuntija

Olen tähän ketjuun jotain kommentoinut aikaisemmin, eikä minulla ole niihin korjattavaa. Katson lähinnä seuraavaa H1:tä (6kk) eteenpäin.

En ole Outokummun asiantuntija siis, katson asioita 75% hintakehityksen ja siihen pohjautuvien analyysien pohjalta. En kuitenkaan pidä Outokumpua maailman johtavana teräksen tuottajana. Voin olla väärässäkin, mutta tämä on oma näkemys. Toivotaan, että Outokumpu saa tuotantonsa kuntoon.

Samaa puuhaan, joskin vasta amatööri USAssa. Ehkä tapani on väärä, näkymä globaalista tilanteesta on perusta toiminnalle. Eikä ole indikaattoreita, jotka kertoo päivän trendin. Sanoit että seuraat H1:tä kuusi kuukautta eteenpäin. Mitä työkaluja käytät? Itse seuraan ADX/DMI , Shocastic, Momentum.

Olen myös hiukan pihalla päivätreidaamisesta. Nyt kun markkina on muuttunut, täytyy siihen perehtyä.

Outokummun kurssi heiluu niin voimakkaasti, tuloksesta riippumatta, Onkohan jollain sormet pelissä?

Outokumpu on ykkönen ruostumattomassa teräksessä.

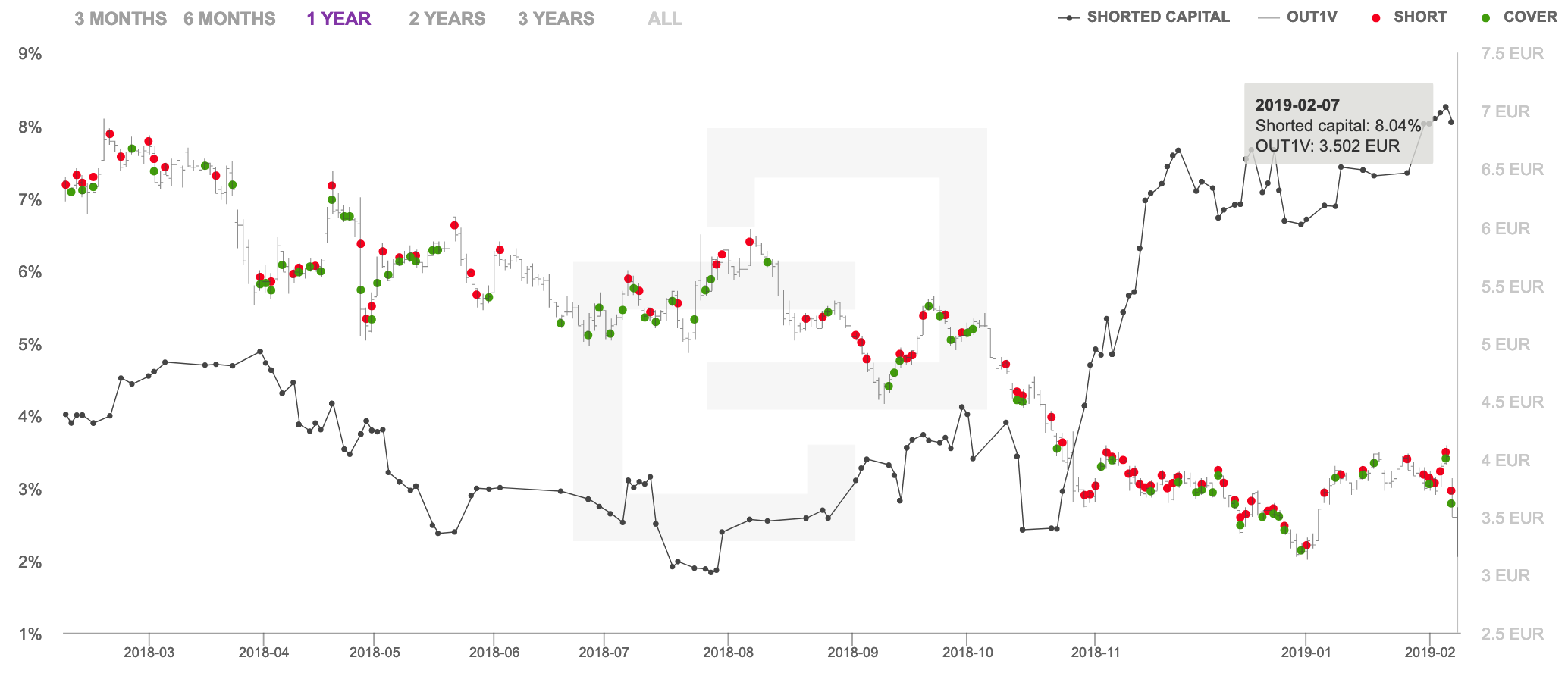

Seuraatko shorttien määrää kuukausi tasolla?

Itse treidaan tällä hetkellä aika vähän OMX:ssä ja pelkkiä OMX25-kohteita, joissa riittävää liqviditeettiä ja volaa.

En sen vuoksi mitenkään aktiivisesti seuraa shorttimääriä, mutta olen tietoinen, mitkä on suurimmat shorttikohteet noista. Enemmän niillä itselle on merkitystä, jos tulee jokin iso positiivinen uutinen, silloin voi odottaa short squeezea ja ottaa siitä hyödyt.

Kuulun treidausyhteisöön, jossa käydään erilaisia keskusteluja ja arvioita markkinoista ja suunnista. Se on paras työkalu. Fibonacci, Elliot Wave ja Tom DeMark on sitten enemmän tuohon tulevan arviointiin. H1-näkymä koostuu eri tietolähteiden arvioista, tuloskatsausten ennakoinneista, uutisista yms.

Outokumpuhan ei missään nimessä ole maailman johtava teräsvalmistaja. Mutta maailman johtava ruostumattoman teräksen valmistaja se saattaa olla. Rosterin ja suurlujuusteräksen (SSAB) osuus teräksen kulutuksesta taitaa olla kasvussa pitkällä tähtäimellä. En ole kumpaankaan sijoittanut, ja melkoista heiluntaa näyttää näillä teräsyhtiöillä meno olevan. Mutta jos osaa syklejä lukea ja ostaa/myy aktiivisesti tilanteen mukaan saattaa tilintekomahdollisuuksia löytyä

Huomion arvoista mielestäni on kuitenkin se, miten kvartaalitason odotukset on kehittynyt vuoden aikana. Trendihän oli käytännössä koko viime vuoden ajan sellainen, että tulevien kvartaalien ennusteet laskivat. Sama kaava jatkui nyt Q4:llä, sillä sen jälkeen Q1’19:n ennusteet laskivat merkittävästi. Tämä on myös se, mikä osaketta on ajanut laskuun toistuvasti.

Oon pitkälti samaa mieltä tekijöistä, jotka painavat tuloskuntoa eli Americasin heikkous ja Europen markkinatilanne. Americasin omassa tekemisessä on todella paljon korjattavaa, sillä markkinaympäristö ei hirveästi tästä voi enää parantua. Europessa taas ollaan isolta osin markkinan armoilla ja odotetaan, että komission asettamat tuontikiintiöt purevat.

Sinänsä Europessa yhtiö ei kuitenkaan voi pelkällä markkinatilanteella tuloskuntoa selitellä, sillä Europe on jäänyt kannattavuudessa jatkuvasti keskeisen verrokin Aperamin taakse. Siten yhtiöllä on myös sisäisesti parannettavaa.

Ferrokromi-segmentissä yhtiöllä taas on nykyisillä markkinahinnoilla erinomainen tuloksentekokyky, mikä johtuu hyvin kilpailukykyisestä tuotantokustannustasosta.

Summasummarum: täysin samaa mieltä en ole kanssasi Outokummun tuloksentekokyvystä

Kiitos @Petri_Gostowski vastauksestasi! Tämänkin vastaus opetti sikäli arvokasta tietoa, koska itse en ollut ollenkaan kiinnittänyt huomiota nimenomaan Europen osalta tuohon performanssiin nimenomaan tärkeimpään verrokkiin nähden. Ja tuo on kyllä tärkeä pointti, että sikäli kun ennusteisiin on osuttu, niin ne ennusteet ovat silti olleet laskeneet ennusteet (ehkä vähän niinkuin ”näkymättömäksi negariksi” voisi kutsua ). Eikös kuitenkin Outokumpua hinnoiteltu samalla euromääräisellä hinnalla per osake aikoinaan about 2015-2016 kun yhtiön taseellinen asema ja tuloksentekokyky olivat heikompia kuin nyt, vai olenko väärässä? En kiistä markkinan hinnoittelua, on vaan sikäli ihan jännä yksityiskohta tuo (jos pitää paikkansa, enkä muista ihan jotain soopaa omasta päästäni ).

Myyntini hintaan 3.4€ toteutui, 10% tappiolla myyty pääosa. Etenkin uutiset saksan investointien hyytymisestä kuori suomut silmiltä, ja lopulliseen realismiin herätti Americasin läpisurkea suoritus.

Kuten foorumin herrasmies @DayTraderXL jo marraskuussa yritti opettaa, ei tällaiseen ultrasykliseen kannata välttämättä tarttua nykymarkkinassa. Koen tuotto-odotuksen edelleen ihan hyväksi, mutta turha tuhlata ruutiaan kädenlämpöisiin ostohintoihin. Siirryn kärkkymään halpuutuspaikkoja, pienemmällä itseluottamuksella ja kevyemmällä kukkarolla varusteltuna.

Johtuuko Americasin heikkous protektionismin ilmentymä, onko siellä Myyriä talossa? Nythän suomalainen johtaja ottanut narut käsiinsä Jenkkilän rytöpesässä, katsotaan tippuuko siellä päitä vai alkaako oikea tervehtyminen

Mielenkiintoista on joo nähdä, että mitä Americasille tapahtuu tämän vuoden aikana. Kukaan ei vaan valitettavasti tiedä mikä tarkalleen ottaen on siellä päässä pielessä

Joo hinta suhteessa tasearvoon oli suurinpiirtein samalla tasolla, riippuen mihin kohtaan verrataan. Itsekin käytin tuota argumenttia aiemmissa päivityksissäni.

Näkemykseni kuitenkin muuttui Q4-raportin jälkeen, sillä näkymät Americasin käänteen osalta heikkeni merkittävästi. Mun mielestä P/B-luku ei ole enää ajuri osakkeelle, sillä Americasin arvo voidaan kyseenalaistaa. Mikäli sitä ei saada käännettyä sen arvohan on itseasiassa jopa negatiivinen.

Americasin arvo voi hyvinkin olla negativiinen. Silloin kuin Thyssen aikoinaan Calvertin suunnitteli, tarkoituksena oli rakentaa yksi suuri teräsintegraatti, jossa tuottettaisiin osin yhteisillä laitteilla sekä hiili- että ruostumatonta terästä. Outokumpu osti integraatista vain osan (ruostumaton teräs) ja joutuvat omaa tuotantoa pyörittääkseen vuokraamaan muuta kapasiteettia sitä hallinnoivalta taholta. Thyssen myi myöhemmin lopun integaatista AM/NipponSteelille ja tietämättä sen tarkemmin kuinka ovat asiat sopineet niin tietyllä tapaa Outokumpu on jatkuvasti näiden armoilla mitä tulee ainakin kuumavalssaus kapasiteettiin, yhtään tonnia et saa itse tuotettua ilman että ostat siihen naapurilta osan kapasiteetista ja kun kiitos Trumpin kun Amerikan teräksen kysyntä on varmasti erittäin kova, niin tuon naapurilta ostetun kapasiteetin hinta on myös varmasti samoin kova. Tämän tyyliset ratkaisut harvoin ovat toimineet maailmalla, koska silloin kun kauppa kävisi et saa vuokrattua kapasiteettia riittävästi ja sitten kun kapasiteettia olisi tarjolla, niin kysyntää ei ole. Tässä voisi olla geelitukille hyvä case kysyä, kuinka Kumpu hoitaa tuon kapasiteetin oston ja mihin hintaan, voi hyvinkin olla juurisyy miksi Calvert ei tuota (eikä valttämättä tule koskaan tuottamaan) rahaa lähellekään sitä määrää kuin kaiken järjen mukaan pitäisi pystyä.