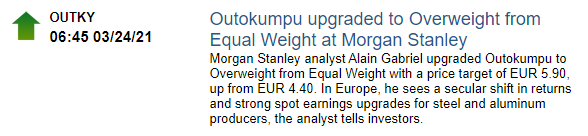

Kepler päivittää vihdoin tavoitehintaa, 2,00 EUR (vähennä) → 6,00 EUR (osta)

Ei paha…

Näkevät Euroopan terästuottajat positiivisesti, erityisesti kun on bisneksessä vipuvartta (varman kun bisnes pyörinyt nollan ympärillä tai negalla), bisnestä myös ameriikassa… Johdonmukaisemmat kaupanköyntiolosuhteet (mitä tarkoittaakaan), Aasian hinnan nousu, Outokummun säästöohjelma, Ferrokromin hinnan nousu

Katsoin huvikseni rosterifirmat eli Outokummun + verrokit Aperam & Acerinox sekä pari teräsfirmaa US Steel & SSAB viiden vuoden kurssikäyrät.

Kaikista näkyy samoja muotoja, kauppasotia, korona ja kysynnän väheneminen yms

Rosterissa ja teräksessä on yhteisiä asiakassektoreita, mutta myös eroavaisuutensa niin raaka-aineissa, pelureissa, yms

Ja eri firmoilla eronsa.

En nyt tiedä korreloiko noissa kuvissa karkeasti katsottuna Outokummun kanssa US Steel sen kummemmin kuin SSAB, paremmin nuo rosteriverrokit

Mutta - US Steel kun listataan USA:ssa, niin useinhan USA:n uutiset ja pörssitapahtumat heijastuvat Euroopan aloitukseen, ettäpä ainakin niin? Ja Trumpin aikanahan tuli paljon draamaa sekä koronaheilahtelut

Uskoisin, että tässä viitataan enemmän US Steelin tikkeriin X, kuin Juurikin tarkoittamaan oluen tuomaan sisäelinrasvaan. X väpätti eilen ylös 11,68 %. Ennustelee myös Oudon Kummun tulevaa kurssihistoriaa?

Kustannussäästöt tulevat aikanaan läpi ja jos Calvert parantaa juoksuaan kuten viime vuonna, voi nousu jatkua. Ferrokromin raju nousu tukee tulosta q2 eteenpäin. Johdon analyytikkopuhelu tais olla 1.4 ennen hiljaisen jakson alkua.

Isoin ja PÄÄSTÖTTÖMIN alallaan. Lisänä muihin teräksentuottajaverrokkeihin euroopan ainut kromikaivos, josta vastuullisesti tuotettu kromi on pysyvä kilpailuetu. Ala on syklinen, mutta Outokummulla on kaikki eväät olla voittaja omassa segmentissään.

Nykyisessä ilmastopoliittisessa ja myös kaivosten vastuullisen toiminnan vaatimassa tilanteessa on pullat aika hyvin uunissa.

Raaka-ainekaupassa valitettavasti siitä vastuullisuudesta ei saa parempaa hintaa, eikä vastuuttomuus pienennä hintaa, muuta kuin poikkeustapauksissa. Ne poikkeustapaukset taas ovat yksinyrittäjiä, jotka tienaavat hyvällä tuurilla kympin päivä ja ostaja myy niiden tuotokset oikeaan markkinahintaan.

Kuumavalssatuissa Aasian Q3 -hinnoista saa jo viitteitä oheisesta jutusta. Ainakin makronäkökulmasta tietänee hyvää myös Outokummulle Euroopan puolella.

The looming export rebate cut in China, possibly from 13% to 9%, is likely keep prices higher in the coming months, he said.

…

The gap between Asia and Europe has to narrow, especially with European buyers willing to pay a premium for imported HRC,” a seller source in India told Fastmarkets on Friday March 26.

Buyers in north Europe have been purchasing HRC at €770-800 ($908-943) per tonne cfr, while buyers in Vietnam are purchasing at $805 per tonne cfr - a gap of around $103-138 per tonne.

…

On Monday March 29, HRC prices gained 140-150 yuan per tonne after market participants sensed that supplies would be further limited.

USA:ssa ATI ilmoitti 2020-12 lopettavansa rosterinvalmistuksen joskus 2021Q3, ja markkinaosuushan oli jotain 10% US markkinoista.

No, ehkä huomenna 7am US aikaa siirtymää vauhditetaan ilmeisesti koko firmaa koskevalla lakolla liittyen muihin juttuihin (työehdot).

Ei huono US-rosterihinnoille… Toki lakkovaroitus on ollut päällä jo jonkin aikaa, ja muutenkin ATI:n vetäytyminen on laittanut asiakkaat hakemaan vaihtoehtoja.

A strike is most likely to benefit ATI competitors Acerinox, based in Spain and with facilities in Kentucky, and Outokumpu, headquartered in the United Kingdom and operating in Alabama, Tumazos said. Neither company is unionized, he said.

“It isn’t really ATI’s fault that the competitors are primarily non-union mills,” Tumazos said. “The steelworkers union is essentially commanding higher wages and lower productivity than the much newer plants in Kentucky and Alabama that are not unionized.

“The big winners are the companies in Kentucky and Alabama, while the union and ATI hurt each other.”

Tosiaan joulukuussa ATI kertoi, että nollamarginhommat saa riittää, ja keskittyy rosterin sijaa muihin hommiin josta saa katetta…

Periaatteessa niin lopetus kuin lakot ovat markkinoiden tiedossa, kuten muutkin asiat.

Mutta onhan kurssi tuplaantunut pohjista.

Ja - pitäs varmaan saada alle hyvä osari ja vielä paremmat näkymät…