Kun tekee bisnestä kaivosyhtiöiden kanssa niin ei niistä voi tietää miten ne toimii. Minusta tuo uutisointi on taas todella ala-arvoista. Ei Outokumpu voi tietää miten sen jokainen asiakas toimii. Lisäksi milloin viimeksi olette nähneet uutisen Hesarissa Aasian terästehtaiden työntekijöiden olosuhteista.

5 tykkäystä

No sikäli uutisointi on hanurista, että toimittajat eivät ymmärrä edes ferronikkelin ja rautamalmin eroa, mutta ei tämän nostaminen tikunnokkaan muuten ala-arvoista ole.

Kyllä Outokumpu ja muut raaka-aineiden käyttäjät tietävät tarkalleen, miten raaka-aine tuotetaan ja sitä seurataan yhtiöiden taholta tiiviisti. Vale ei siis ole Outokummun asiakas vaan raaka-ainetoimittaja. (Vai onko sitäkään ![]() )

)

MetsoOutotecille Vale on iso asiakas globaalisti ja yhtälailla yhtiön pitää olla selvillä siitä, mihin sen laitteita käytetään. Brasiliassa Metso myös vuokraa laitteita Valelle, eli Metson omistuksessa olevilla laitteilla saastutetaan luontoa (Jos saastutetaan ![]() ). Siinä pitää olla erityisen tarkkana, vaikka yhtiön laitteiden siirtymiseen maailmalla omistajalta/projektista toiseen ei voikaan vaikuttaa. Mutta se on toinen juttu se.

). Siinä pitää olla erityisen tarkkana, vaikka yhtiön laitteiden siirtymiseen maailmalla omistajalta/projektista toiseen ei voikaan vaikuttaa. Mutta se on toinen juttu se.

3 tykkäystä

Selasin Finnwatchin raportin lävitse, mielestäni tämä joukkorahoituksella ja ammattiliittojen rahoituksella tuotettu raportti jättää paljon toivomisen varaa tieteellisen objektiivisuuden suhteen; mielestäni jutussa menevät puurot ja vellit sekaisin, esimerkiksi eriarvoisten tietolähteiden sekoittaminen ja asioiden syy-seuraussuihteiden osoittaminen.

Kuitenkin, raportin mukaan on todistettu vientitietokannasta Outokummun ostaneen Ferronikkeliä Valelta. Valella vain yksi alan kaivos Brasiliassa. Outokumpu ei vastineessaan kiellä tätä, vaan enemmän kiertää vastauksessaan. Sen sijaan rautamalmiosallisuudet kiistää kertomalla, että ei käytä.

Outokummun avoimuuden puutteesta huolimatta Finnwatch pystyi todentamaan sen ferronikkeliostot Brasiliasta. Valella on Brasiliassa vain yksi nikkeliä tuottava kaivos, Onça Puma, joka valmistaa ferronikkeliä ruostumattoman teräksen valmistukseen. Onça Puman ja Outokummun välinen yhteys vahvistettiin hyödyntämällä kaupallista vientitietokantaa.

3 tykkäystä

SMR tuoreella videollaan purkaa auki markkinakysyntää, NAM allokaatiossa, Euroopassa/Saksassa huolissaan saavatko materiaalia & hinta noussut helmikuussa Saksassa jopa 500 EUR/t, jne.

Sinänsä rosterivolyymin (tuottajat) 2021 arvioivat olevan about sama kuin 2019, eli EUR -10% ja US -15% tulisi kuitatuksi.

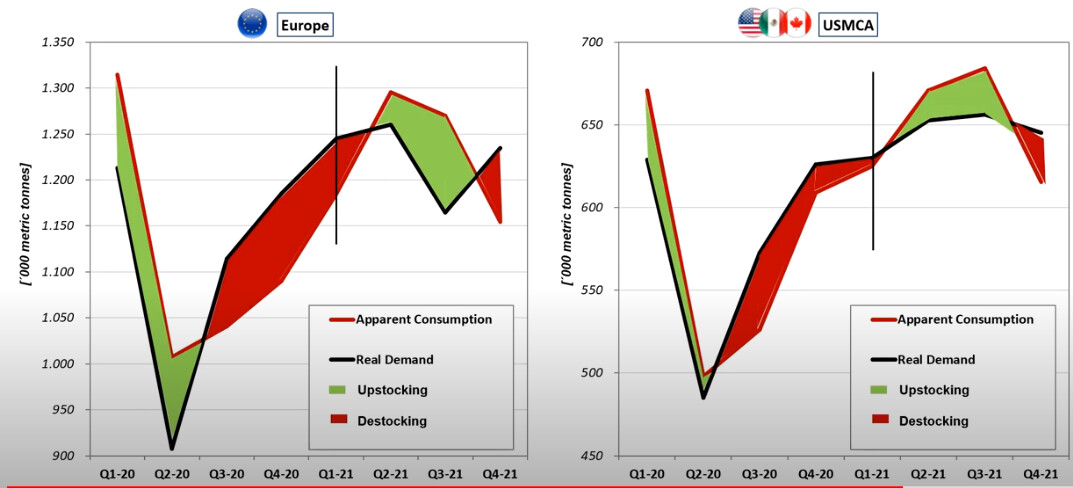

Mikä on erittäin positiivista Outokummun kannalta, kun keväällä tultiin alas lujaa, tavaraa kertyi kaikesta huolimatta varastoon. Ja nyt kun on noustu, varastoja on noususta huolimatta syöty. Esimerkiksi, tihrustamalla Euroopassa 4Q2020 1180.000 tons meni loppuasiakkaille käyttöön “Real Demand”, Tuottajat tuottivat vain 1080.000 tons “Apparent Consumption”, eli 100.000 tons (lähes 10%) syötiin varastoista. Näin 1Q2021 Tuotannon arvellaan nousevan kysyntää ja varastotöydennyksiä heijastellen karkeasti 4Q tasosta 1180.000 (+10%), 2Q 1300.000, 3Q 1270.000 ja 4Q 1150.000t

Ja sama NAM.

")

9 tykkäystä

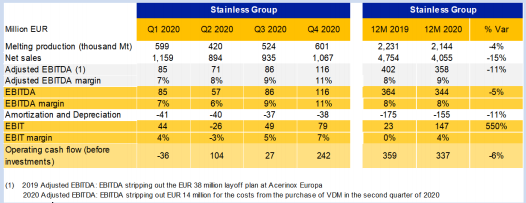

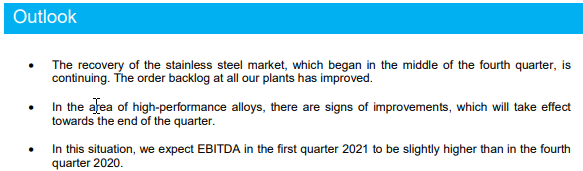

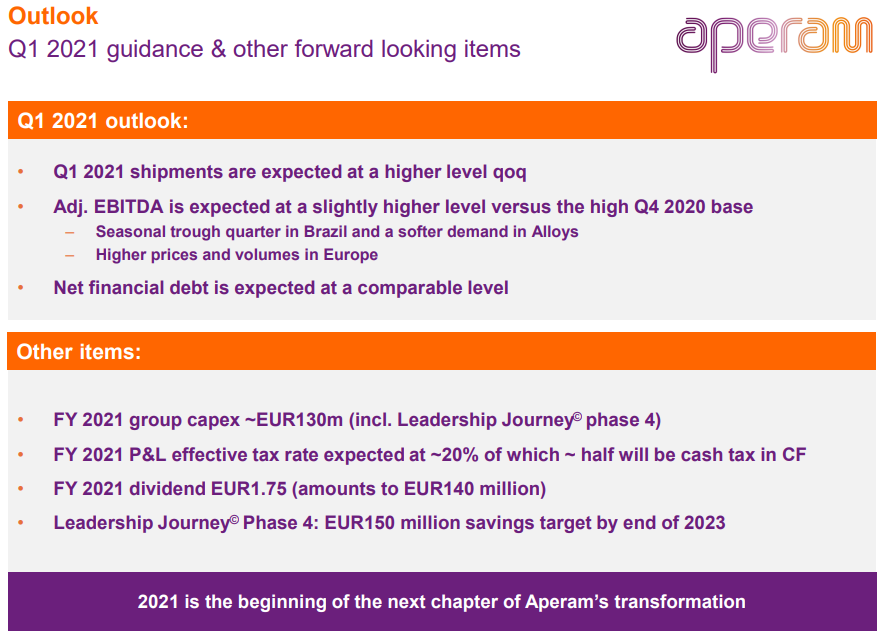

Acerinox julkaisi 2020 tuloksen, tuloskuntoa piisaa…

https://www.acerinox.com/opencms901/export/sites/acerinox/.content/galerias/galeria-descargas/informacion-eco-financiera/informes-trimestrales-doc/Acerinox-2020-Business-Year-Results-Report.pdf

https://www.acerinox.com/opencms901/export/sites/acerinox/.content/galerias/galeria-descargas/informacion-eco-financiera/memoria-e-informe-anual/Annual-Financial-Report-2020.pdf

2 tykkäystä

Täytyy sanoa, että Outokumpu vs verrokit Acerinox & Aperam - Outokummun suorituskyky on melkoisen surkea! Mistähän moinen… Toki Aperamilla on Brasilia hyvä suoja tukena, sekä sähkölevybisnes. Outokummulla Ferrokromibisnes.

EDIT: todettakoon, että Outokummun lukujen surkeus siis suuri plussa ![]() , kertoo kehittämispotentiaalista ja tätä kautta kurssipotentiaalista

, kertoo kehittämispotentiaalista ja tätä kautta kurssipotentiaalista

Outokummun antamat näkymät rohkeammat kuin Acerinox/Aperam, mutta niin on ns varaakin. 200 MEUR säästöohjelmalle 2021-22 siis syytäkin, mutta Aperamilla on 150 MEUR säästöohjelma silläkkin (2021-23), ja Acerinoxilla 125 MEUR ohjelma, josta 2021-23 jäljellä 125-37=88 MEUR

Tulokset:

Acerinox Stainless 4Q Adjusted EBITDA margin 116/1067=10,9% ja 2020 358/4055=8,8%

Outokumpu 4Q Adjusted EBITDA margin 78/1350= 5,8% ja 2020 250/5639=4,4%

Aperam 4Q Adjusted EBITDA margin 109/916= 11,9% ja 2020 293/2897=10,1%

Näkymät:

Acerinox:

Outokumpu:

Aperam:

11 tykkäystä

Niinpäs, kesäkuun loppupuolta ja sitä varsinaista kysyntäpiikkiä odotellessa:

-

Euroopan komissio ilmoitti helmikuun lopussa käynnistävänsä tutkinnan kesäkuunloppuun asti voimassa olevien teräksen tuontia rajoittavien toimenpiteiden jatkamisesta.

-

Tällä hetkellä voimassa olevat teräksen tuontia rajoittavat toimenpiteet koostuvat aikaisempaan tuontiin perustavasta tariffikiintiöstä, jota sovelletaan tiettyjen terästuotteiden unioniin suuntautuvaan tuontiin. Mikäli asianomainen tariffikiintiö on käytetty loppuun, kohdistuu kiintiön ylimenevälle osalle 25 % lisätulli tuotteen nettohinnasta.

-

Euroopan komissiolla on kesäkuun 30. päivään asti aikaa päättää jatkaako se suojatoimenpiteiden voimassaoloaikaa…

-

Teräksen tuontirajoitusten jatkamista vaatii eurooppalaisen terästeollisuuden etujärjestö Eurofer.

Järjestön mukaan tuontirajoitukset ovat edelleen tarpeen paikallisen terästeollisuuden ja työpaikkojen suojaamiseksi halvan tuontiteräksen aiheuttamilta haitoilta.

Lisäksi mikään ei viittaa siihen, että Yhdysvallat aikoisi poistaa 232 §:n mukaiset terästä koskevat toimenpiteet ja mikäli EU poistaisi tuontirajoitteet, olisi erittäin suuri riski, että maailman laajuinen teräksentuotannon ylikapasiteetti ohjautuisi unionin alueelle…

- Vastakkaista näkemystä (=kuinka ollakaan

) edustaa kuitenkin terästä käyttävä teollisuus (mm.autoteollisuutta edustava ACEA, maatalouskoneteollisuutta edustava CECE ja tuulivoimateollisuutta edustava WindEurope), jonka mukaan ala kärsii korkeista teräksen hinnoista ja pitkistä toimitusajoista, koska EU:n terästuotanto ei pysty vastaamaan nopeasti elpyneeseen kysyntään. Terästä käyttävän teollisuuden mukaan terästeollisuuden suojeleminen johtaa kilpailun vääristymiseen , jonka lopullisen hinnan maksaa kuluttajat lopputuotteiden hinnoissa, ja siksi tuontirajoituksista pitäisi luopua…

) edustaa kuitenkin terästä käyttävä teollisuus (mm.autoteollisuutta edustava ACEA, maatalouskoneteollisuutta edustava CECE ja tuulivoimateollisuutta edustava WindEurope), jonka mukaan ala kärsii korkeista teräksen hinnoista ja pitkistä toimitusajoista, koska EU:n terästuotanto ei pysty vastaamaan nopeasti elpyneeseen kysyntään. Terästä käyttävän teollisuuden mukaan terästeollisuuden suojeleminen johtaa kilpailun vääristymiseen , jonka lopullisen hinnan maksaa kuluttajat lopputuotteiden hinnoissa, ja siksi tuontirajoituksista pitäisi luopua…

Niinpä niin, sikahalpaan, jos ilmaisu sallitaan, saasteteräkseen ollaan kuin vaivihkaa hullaannuttu näinä poliittisesti vihreinä kaksinaismoralismin aikoina…

Jännä juttu kuinka aasialaisen ns. “saasteteräksen” häpeilemätön dumppaaminen EU-alueelle ei sitten näköjään kilpailua vääristä…

Tahi sitä ei ainakaan erikseen kehdata mainita…

![]()

9 tykkäystä

Op aamukatsauksessa teräksen tuotirajoitteista. WTO n mukaan voitaisiin jatkaa enää vuosi jos tuottajat eivät pysty näyttämään että halpatuonnista on merkittävää haittaa eurooppalaisille tuottajille. Saastuttamisesta ja vihreistä arvoista ei yllätys yllätys mainintaa eikä hiilitulleistakaan.

2 tykkäystä

Linkkisi ei auennut !

Ao pitäisi aueta.

Ei tosta taida kuitenkaan enää kassavirtaa tulla jos ei mennäkään… voisi kyllä uutisessaan mainita

Outokumpu received a positive court decision in a claim in Spain related to old divested copper businesses

Outokumpu divested its copper businesses in 2003–2008. One of the divested companies, domiciled in Spain, later faced bankruptcy. The administrator of the bankrupt company filed a claim against Outokumpu Oyj and two other non-Outokumpu companies for recovery of payments made by the bankrupt Spanish company in connection with the divestment.

In 2014, the court of the first instance in Spain accepted the claim of EUR 20 million brought against Outokumpu and the two other companies. In 2018, the Court of Appeal ruled the case in favor of Outokumpu.

The Spanish Supreme Court has now ruled the case in favor of Outokumpu and released Outokumpu from all claims and liabilities. All legal cases against Outokumpu related to the recovery have now been closed.

6 tykkäystä

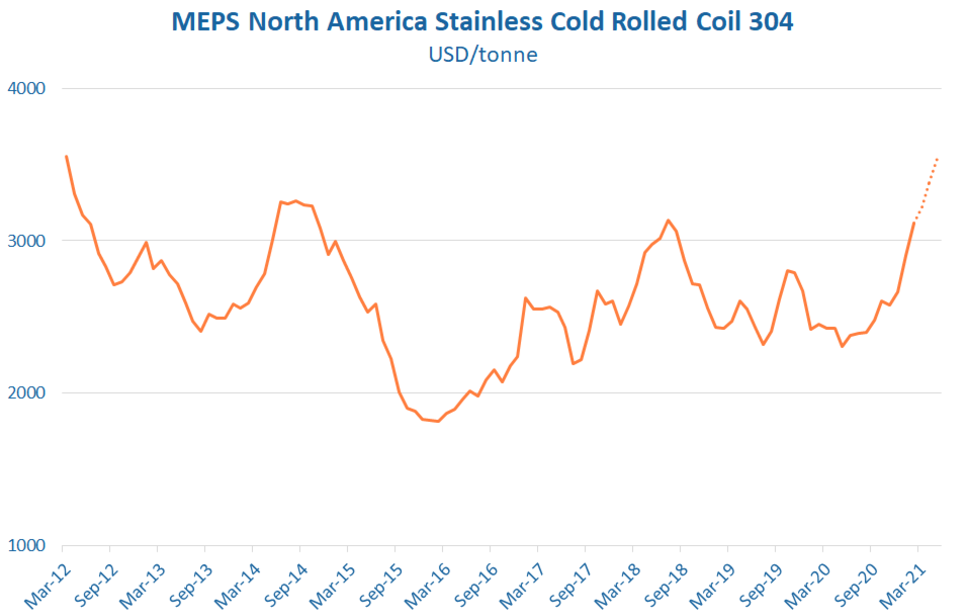

USA:ssa Raaka-ainelisät nousussa, ja hintalista-alennukset laskussa ![]()

Lobbarit ovatkin innostuneet vaatimaan Bidenia perumaan 232:n eli ne terässektorin yms tuontitullit

Stimuluspaketissa pitäisi olla infraa eli terästarpeita, koronapiikit jenkeillä kankussa toukokuun loppuun mennessä, merirahtihinnat nousussa, kulutuskysyntä kuten auto & white goods noussut. Ehkä öljyn nousu nostaisi vihdoinkin sitä energiapuolen investointikysyntää… ATI heitti pyyhkeen kehiin… Aasian kysyntä vahvistunut, hinnat nousseet ts ei tarvitse puskea saasterosteria EUR & US niin innokkaasti. Ehkä hiilitullit 2023. FeCr noussut Aasiassa (kysyntä, Etelä-Afrikan Covid & sähköpula, yms), eli ehkäpä Euroopassakin.

Euroopassa ei kai paljoa enää ole lisäpohjaista hinnoittelua, mutta jotain on, ja nousun suuruus yllättänyt.

11 tykkäystä

Merafe Resources - firma joka jostain syystä neuvottelee European Ferrochrome Benchmark -hinnan - julkaisi 2020 tuloksensa. Tuotti 2020 265kt Ferrochromia kun Outsa n 500kt. Eipä hääppöisesti mennyt, Covid -sulut & tuotannon lasku, kysynnän lasku, hintojen lasku, sähkön hinnan nousu, yms leikkaavat tulosta kuin giljotiini. Ehkä Merafe heijastelee kuitenkin Kromimalmin suurvallan tilannetta kokonaisuutenakin.

Outokumpuhan on siinä mielessä erilainen rosterifirma, että sillä on oma Ferrochromituotanto, eli kun firmat hinnoittelevat Ferrochromin hinnan muutoksia ja maksavat sen FeCr -tuottajille, Outsalle niin nosto kuin lasku vaikuttaa kannattavuuteen oman tuotannon kautta. 2020 Ferrokromin -liiketoiminta-alueen kannattavuus EBIT% oli 13,6%.

Näkymät jossittelevat, mutta myös

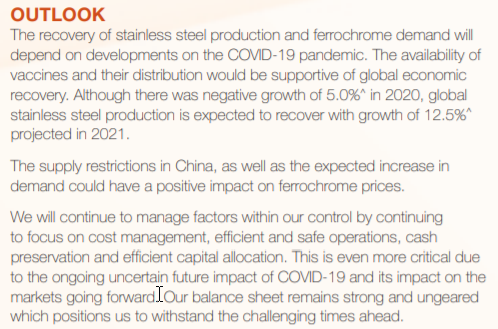

Market prices have notably improved in early 2021 due to ferrochrome supply restrictions in China and further increases in global chrome unit demand

6 tykkäystä

Metal bullet sivuilla oli et kiinassa ferron hinta noussut helmikuussa korkeimmilleen sitten vuoden 2017 hintojen. Paha arvailla tulevaa sopimushintaa mut 2017 oli aika reilusti korkeemmat hinnat ku mitä ne nyt on. Saas nähä mitä tulee…

1 tykkäys

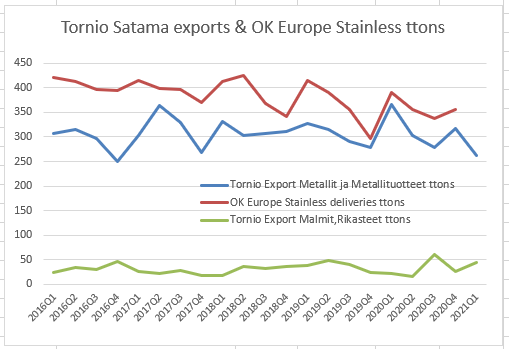

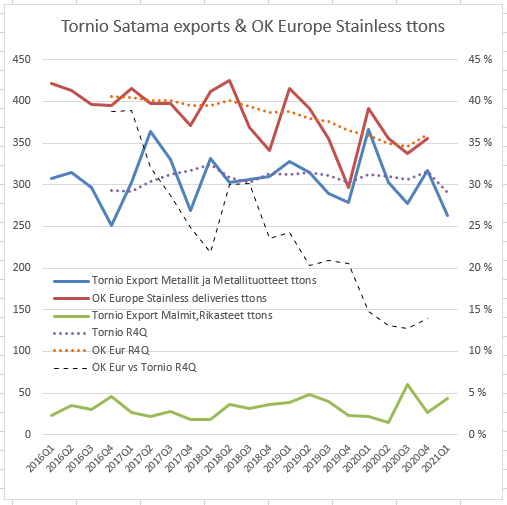

![]() vaisut vientitonnit tammikuussa Tornion satamasta, 17% alle 4Q2020 keskiarvotonnit ja 2020 matalimman kuukauden (heinäkuu) tasoa… no justhan Outokumpu ohjeisti toimituksille +10%…20% nousua, ja markkinoilla viestiä selvästä kysynnän kasvusta, joten ei kai tässä syytä huolestua…

vaisut vientitonnit tammikuussa Tornion satamasta, 17% alle 4Q2020 keskiarvotonnit ja 2020 matalimman kuukauden (heinäkuu) tasoa… no justhan Outokumpu ohjeisti toimituksille +10%…20% nousua, ja markkinoilla viestiä selvästä kysynnän kasvusta, joten ei kai tässä syytä huolestua…

Kuvassa 1Q2021 on siis 3x2021-01

Edit - lisäsin 4Q-rullaavat käyrät sekä lisäksi vastaavan käyrän paljonko enemmän OK Eurooppa Stainless on toimittanut vs Tornion sataman vientitonnit.

Tammikuun Tornion tonnit (eli kuvassa 1Q2021 luvuksi extrapoloitu) ovat tietenkin yhä edelleen matalat, etenkin jos huomioi että Outokumpu Stainless toimitukset vs Tornion vientitonnit ovat nykyään olleet enää vajaat 15% isommat, eli vähemmän ja vähemmät Outokummun toimitukset ovat kulkeneet muun kuin Tornion sataman kautta. Eikä 2021 ole ollut satamalakkoja eikä kaiketi jäätilanteenkaan takia kiinni.

3 tykkäystä

Vähän oudolta vaikuttaa jos kysyntä on ollut kovaa🤔 helmi maalis voi tietysti olla eri juttu. Toivottavasti hintakehitys on ollut suotuisaa että pääsee posari kahveja keittelemään pääsiäisen lähestyessä. Vaatii toki onnistumisia muiltakin osin.

Nordea päivittää hieman ylös Outokummun tavoitehintaa, vaikka ehti jo osarin jälkeen päivittää…

OUTOKUMPU

Nordea höjer riktkursen för Outokumpu till 4,80 euro (4,50), upprepar köp (Finwire)

2021-03-10 07:39

6 tykkäystä

Jaahas. Outokumpu investoi Calverttiin. Mitäköhän tuosta vielä kehkeytyy…kysyntää tuntuu olevan.

2 tykkäystä

Onko jotain uutista, ei satu silmään…

Calvertin investoinneista muistelen että ferriittinen rosteri olisi valmistunut 4Q2020 lopussa, ferriittistä rosteria ei siellä ole ennen tehty

1 tykkäys

Lieneekö tämä alla oleva kyseessä? Ei ehkä siis mitään merkittävää Outokummun kokoluokassa? Tuplaus tietyntyyppisessa ruostumattomassa teräksessä kuulostaa mielenkiintoiselta, mutta minä en osaa sanoa asiaa osaamattomana tuohon mitään. Näkemyksiä?

"A recently completed administration building is housing all the company’s American leadership, from human resources to operations, and officially serves as Outokumpu’s business division headquarters for the United States, Mexico, Brazil and Argentina.

The Finland-based company is also making a $43 million capital investment to create a new product line at Calvert, expected to more than double the company’s current U.S. market share of ferritic stainless steel. This type of steel is widely used in automotive exhaust systems and household appliances.

“This investment is another nod of confidence in the capabilities of our Calvert operations,” says Tamara Weinert, Outokumpu BA Americas president.

3 tykkäystä

Tuo Americasin muutaman kympin investointi ferriittisten tuotantoon on tosiaan ns. vanha uutinen, eikä ole tullut tietoa uusista investoinneista.

4 tykkäystä