Ei olisi ihme vaikka Kemi Ajoksesta olisi kummun tavaraa viety maailmalle. Ajoksen satamassa alkaa väylän syvennys sekä uuden laiturin teko Metsä Fibren tehdasinvestoinnin ansiosta joka auttaa myös kumpua isompien laivojen ja laiturikapasiteetin kautta. Iso hyppäys Kemin luvuissa 1-2/21.

Paljonko mahtaa rautateitse kulkee?

Kiitos listauksesta. Mistä ihmeestä sen löysit? Tuosta tiedosta on varmasti moni muukin kiinnostunut.

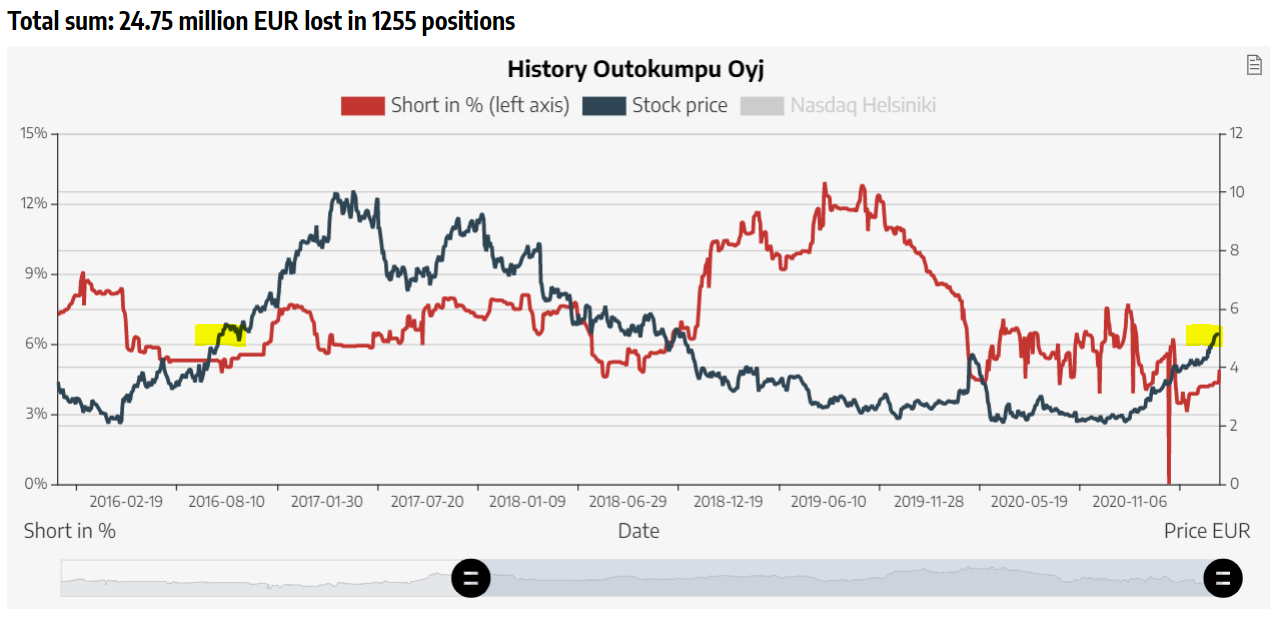

Shorttaus- ja kurssihistoriaa, keltaisella korostuksella tilanne, kun edellisen kerran noustiin 5 eurosta ylöspäin,

2 tykkäystä

2 tykkäystä

Erittäin mielenkiintoinen artikkeli, jossa pohditaan jatkuuko Aasian tuonnille tarkoitetut suojatoimet, jotka nyt siis päättymässä 30.6 jos toimia ei jatketa.

@Petri_Gostowski mitä mieltä olet, onko markkina hinnoitellut suojatoimien jatkuvan 30.6 jälkeen? Jos on, niin onko markkinan odotuksissa vuoden jatko suojatoimille vai odotetaanko pidempään jaksoa?

Artikkelin mukaan Euranimi uskoo, että päätös tehdään todennäköisesti poliittisista eikä taloudellisista syistä.

Onko mitään poliittisia signaaleja mitä tulkitsemalla pystyisi tekemään valistuneen olettaman suojatoimien jatkosta puhtaan arvailun sijaan? Mitä mieltä itse olet jatketaanko suojatoimia vai ei?

2 tykkäystä

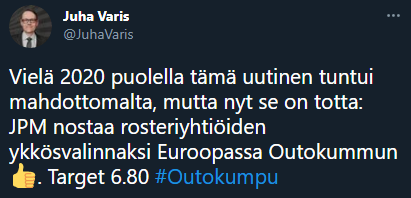

Alphavalue muuttaa Outokummun suositusta “sell” → “reduce” eli vähennä

Annettu eilen 12.04.2021, jolloin Outsan kurssi päätti n. 5,12 EUR

Tässä uutislähteessä ei ollut tavoitehintaa

Tavoitehinnan nousua pukkaa osarin alla

Deutsche Bank: 4,30 → 5,70 EUR & Buy

Outokumpu price target raised to EUR 5.70 from EUR 4.30 at Deutsche Bank 14:58 OUTKY Deutsche Bank analyst Bastian Synagowitz raised the firm’s price target on Outokumpu to EUR 5.70 from EUR 4.30 and keeps a Buy rating on the shares.

Read more at:

5 tykkäystä

Kyllä mä näkisin, että nykyinen hinnoittelu pitää sisällään lähivuosille oletuksen paremmasta markkinatilanteesta kuin esim. nähtiin tuossa viimeisen parin vuoden aikana. Eli näkisin, että jos palattaisiin tilanteeseen, jossa kasvavan tuonnin seurauksena Europen volyymit ja hinnat olisi paineessa niin kyllä se väistämättä myös arvostukseen heijastuisi.

Tuossa artikkelissa ei ollut asiasta mainintaa, mutta näkisin että lähivuosia arvioidessa tämä EU:n hiilitulliasia on myös olennaisessa asemassa sen kannalta miten markkinadynamiikka kehittyy. Eli jos suojatoimia ei ole, mutta oletettavasti korkeampien päästöjen tuonnille asetetaan jonkinlainen hintaa nostava mekanismi niin se voisi toimia Outokummun kaltaisten matalampien päästöjen kaltaisten toimien eduksi. Mikäli mitään ei tapahdu niin oon taipuvainen uskomaan, että ylikapasiteetti valuu jälleen jotain reittiä EU:n markkinoille ajan kuluessa. Sen vaikutuksia arvioidessa paljon toki riippuu siitä, miten euroalueen kysyntä sekä aasian kysyntä kehittyy.

Äkkiseltään en osaa sanoa, miten tuota päätöstä voisi ennakkoon arvioida. EU:n kohdalla ei mielestäni ole nähtävissä sellaista yhtä selkeää linjaa kuin esim. USAn kohdalla. Se on varmaa, että Brysselissä lobbaaminen on kovaa ja esim. tuossakin mainitut rosterin ostajien etujärjestöt varmasti pyrkii vaikuttamaan päätöksiin. Suojatoimien jatkokysymys on hyvin haastava - sanotaan näin, että en olisi lainkaan yllättynyt jos katsotaan, että aiemmat toimet on purrut ja nyt voidaan nykyisen markkinatilanteen ansiosta jatkaa ilman. Mutta näkisin, että tämä hiilitulliasia on lähivuosien markkinatilanteen kannalta mahdollisesti jopa isompi muuttuja. Siis jos jonkinlaisia konkreettisia mekanismeja saadaan voimaan. EU on ottanut vahvasti agendalle ilmastonmuutoksen, joten pidän todennäköisenä, että jotain tämän asian saralla tapahtuu.

10 tykkäystä

Jefferies tarjoaa vähän vaatimattomampaa targettia kuin mihin jo ehti tottumaan…

Jefferies: 3,00 → 3,60 EUR & Underperform

Outokumpu : Jefferies remains underperforming with a price target raised from three to 3.60 EUR.

1 tykkäys

Jopas jotain.

26 tykkäystä

Oli jo sormi myyntinapilla kun 5,5€ raja lähestyi, mutta Lexus sai postauksellaan toisiin ajatuksiin. ![]()

Onhan nämä hyviä uutisia!

7 tykkäystä

Heh, vastuuvapautus itselle viestin välittämisestä ![]()

Onko nykyhinta korkea vai ei.

2 tykkäystä

Sepä se, ruostumattoman teräksen hinta nousee kysynnän kasvaessa ja samalla Outokumpu ohjeistaa Q1:lle 10-20 % volyymien kasvua. Myös orastava talouskasvu ja yhtiön omien tehostamisohjelmien oletettu onnistuminen toimivat hyvinä ajureina.

Itselleni olen pitänyt näillä näkymillä myyntirajaa siinä 5,5-6,6 paikkeilla jossa voisi kolmella eurolla hankitut tuotot kotiuttaa. Potentiaalia on paljon korkeammallekin, mutta näen riskinä teräksen hinnan ja tuotantomäärien heilumisen. Outokummun kyydissä on ennenkin menty ylös ja alas. ![]()

3 tykkäystä

Itse en hötkyile myyntien kanssa. Pitää nähdä metsä puilta. Koronaepidemia saattaa olla ohi jo parin kuukauden päästä. Patoutunut kulutuskysyntä käynnistyy ja julkisen sektorin elvytys alkaa purra. USA:n infrastruktuuriohjelma toteutunee. Talouden nousukausi on vasta alkamassa. Vaike kuvitella, että rosterin kysyntä ja sitä mukaa hinta ei pysyisi korkealla vähintään ensi vuoden.

Koronapandemia oli keynesiläisen talouspolitiikan selkävoitto monetaristeista. Vielä 2008 talouskriisissa Bernanken puheet helikopterirahasta nähtiin lähinnä vitsinä ja republikaanit huusivat inflaatiopeikkoa eivätkä suostuneet elvyttämään. USA:ssa ja Euroopassa kauhisteltiin valtion velkaa. Nyt USA:n hallitus jakaa ilmaista rahaa ja republikaanit lähinnä keskustelevat siitä, onko 1600 dollaria ehkä hiukan liikaa. Julkinen elvytys takaa sen että lähivuosina elämme nousukaudessa.

Tekno-osakkeiden arvostus saattaa karata käsistä ja lyhytaikaisia pörssin tasokorjauksia saattaa tulla, mutta ne koskevat lähinnä Nasdaq-osakkeita, kuten jo helmikuussa näimme.

Miksi nyt elvytettiin, mutta 2008 ei? Nyt ymmärsimme, että kyse on suhdanteista, ei rakenteista. 2008 puhuttiin kansantalouksien rakenteellisista ongelmista ja kroonisesta velkavajeesta. Nyt oli helppo nähdä, että lama ei ole yritysten syy, vaan ne täytyy auttaa laman yli.

7 tykkäystä

Onko palstalaisilla käsitystä kuinka kauan etukäteen cmd päätetään? Näyttää kummulla olevan samaan aikaan osarin kanssa, mikä herättää kysymyksen miksi.

1 tykkäys

Tuskinpa tuossa mitään sääntöä on, miten aikaisin nuo päätetään. Etenkin isoissa yhtiöissä johdon kalenterit tuppaa olemaan aika pitkälle tulevaisuuteen varatut ja hetken tuommoiseen valmistautuminenkin vie. Eli eiköhän se oli useampi kuukausi etukäteen keskimäärin. Tässä kohtaa en kuitenkaan usko, että ois sattumalta samaan päivään osunut vaan ihan tietoinen valinta. Kysymyksesi herättää jatkokysymyksen, että miksi ei ![]()

Näin äkkiseltään ajateltuna mielestäni sillä ei ole olennaista merkitystä, että onko samana päivänä vai ei.

3 tykkäystä

cmd:ssä kerrotaan asioita positiiviseen sävyyn, osarissa taas virallisen protokollan mukaisesti. Usein halutaan kertoa negatiivisten seikkojen kanssa jotakin positiivistakin.

Tästä CMD:stä on jo ensimmäisen kerran kerrottu helmikuun alussa, joten hyvissä ajoin ajankohta on lukittu. En usko, että sitä olisi siten ohjannut mitenkään tarve kertoa positiivisia uutisia. Myöskään mun tietääkseni osariin ei ole mitään “virallista” protokollaa ja luulisin, että sen voi suunnitella ihan minkälaiseksi haluaa. Tietysti virheellisiä lukuja nyt ei voi esitellä.

CMD:llä noin yleensä pyritään esittelemään asioita, jotka voidaan tulkita positiivisiksi, sillä eihän mitään järkeä olisi esitellä heikkoa näkymää kun yritetään “pitchata” omaa yhtiötä sijoittajille. Sijoittajan (ja meidän analyytikoiden) tehtäväksi toki jää tulkita yhtiön viestin uskottavuus ja tulevaisuuden arvioiden toteutumisen todennäköisyys.

Sitten myös näkisin, että pyrkimys “ajoittaa” CMD yhdessä heikkojen tuloksien kanssa olisi todella lyhytnäköistä ja en uskoa, että sitä mikään yhtiö pyrkisi tekemään. Sellainen ei menisi läpi sijoittajille ja se kyllä purisi vaan omaan nilkkaan pidemmässä juoksussa…

4 tykkäystä