Kiitos! Noin se varmasti on. Ei siitä kuitenkaan hyvin kauan ole kun viimeksi näin profarin jonka yhteyteen oli nähty hyväksi kertoa jokin myönteinen uutinen. On vaikea uskoa että asiat, jotka pitäisi julkaista “viipymättä”, tulivat johdon tietoon samanaikaisesti. Firmaa en muista mutta suomalainen se taisi olla.

2 tykkäystä

No kieltämättä tämmösen sattuman ei ainakaan luulisi toistuvan kovin usein ![]() Mä uskon kyllä, että jos tämmöstä tiedotuspolitiikkaa harrastaa niin sijoittajat sen tajuavat alta aika yksikön. Siinä menee myös johdon maine nopeasti ja luottamuksen palauttaminen sitten on hyvin pitkän työn takana.

Mä uskon kyllä, että jos tämmöstä tiedotuspolitiikkaa harrastaa niin sijoittajat sen tajuavat alta aika yksikön. Siinä menee myös johdon maine nopeasti ja luottamuksen palauttaminen sitten on hyvin pitkän työn takana.

2 tykkäystä

Luottamuksen rakentamiseen tarvitaan 20 vuotta, mutta tuhoamiseen riittää viisi minuuttia.

-Warren Buffett

8 tykkäystä

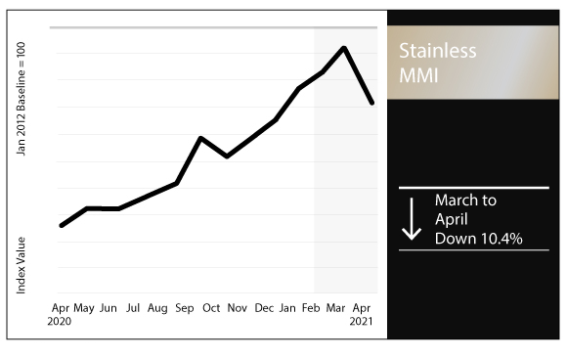

USA:ssa rosteri alas huhtikuussa alas peräti 10,4%. Jenkeissä hinnoittelu on “surcharge” eli lisäpohjainen

-läpilaskutuserä Nikkeli oli tullut alas peräti 18%

-läpilaskutus Ferrokromi - Outsa & NAS (Acerinox) vievätkin hintoihin vasta 1kk kvartterihinnan päivityksen jälkeen, AK Steel heti kauden vaiheen jälkeen…

-lisät sen sijaan nousussa, kuljetus-(bensa-) lisäkin tehty

-ja perushintojakin nostettu

Eli, laskusta huolimatta katekehitys on oikea hinnoittelunkin puolesta, plus mittakaavaedut markkinatoipumisen ja ATI:n luopumisen ansioista

7 tykkäystä

missä hinnassa te alatte tekemään myyntejä? mulla 50% salkusta kumpua ja nukun yöni todella hyvin!

3 tykkäystä

Oisko parempi seurata markkinaa ja tehdä myyntipäätös sen perusteella? Eli sitten kun näyttää että korkeasuhdanne alkaa taittua

1 tykkäys

Muutaman viikon päästä olemme viisaampia. Q2 ohjeistuksella ja loppuvuoden näkymillä suuri vaikutus. Calvertin eteneminen ja ferrokromi suurennuslasin alla. Jos Europe alkaisi saada taas vauhtia koneeseen ja Longit myös plussalle, jatkuu nousu. Jos taas numerot ovat pehmeitä, alkaa arvostus olemaan haastava.

Edit. 2017 q1 käyttökate oli yli 300 miljoonaa ja liikevoitto tuli 230 miljoonaa. Toki näihin on pitkä matka vielä, mutta elvytys ja kysyntä voivat jatkua helposti ensi vuoteen. 2017 loppu vuodestahan Outokummun ongelmat alkoivat, un Trump aloitti kauppasodan ja halpa aasialainen teräs dumpattiin Eurooppaan.

8 tykkäystä

Thyssenin Ternin myynti etenee.

Jopa Outsa mainittu kiinnostuneista jos Google kääntää oikein.

Outokumpu/Acerinox/Aperam toisi konsolidaatiota, Marcegaglia pitäisi tilannetta yllä, mutta Posco/Baosteel toisi markkinoille kansainvälisen pelurin. US Steelin en tiedä operoivan rosteripuolella

Edit: Marcegaglia käyttää 500ttons rosteria, josta 1/3 nyt Ternistä. Jos Marcegaglia ostaisi Ternin ja siirtäisi sinne rosteritarpeensa, joltain se olisi pois. Ehkä tuonnista, tai keltä lie.

ThyssenKrupp: starts the sale of Ast Terni, Marcegaglia confirms interest

16-04-2021 | 11:25

ROME (MF-DJ) - The procedure for the sale of Terni special steels (2,400 employed) by the German group ThyssenKrupp has started. The operation is managed by Jp Mogan.

Now, a note informs, a phase of partial exchange of documents is open (30-60 days), then non-binding offers will be sent. Then there will be the examination of the offers and the invitation to send binding offers. The transition to the new company within the year. The Marcegaglia group confirmed the interest. Other subjects that have shown interest in recent months are: Acerinox (Spain); Aperam steel (Luxembourg, but it is all over the world); Posco steel (South Korea); Baosteel (China); United States Steel (USA) and Outokumpu (Finland). The operation, the note concludes, is worth from 700 million to 1 billion.

1 tykkäys

Acerinox sanoo tuotantonsa nousseen 1Q +8%. Ilmeisesti tilauskanta kattaa täysin kokonaan 3kk, tilausten noustua 80%. +8% on tonneissa sama viitataan siinä sitten 1Q2020 tai 4Q2020. Outokummun tapauksessa vaikka +17% vs 4Q2020=612 tton, mikä on vain +4% vs 1Q2020.

Ei mene ihan synkassa nämä, Outokummun 2Q2020 oli yllättävän vahva ja siihen nähden 3Q taas yllättävän heikko

Acerinox

Outokumpu

We see light at the end of the tunnel,” Miranda says. “We believe 2021 will be a year of recovery for the company and the first-quarter results show that. Now we have three-month visibility in the order books which we did not have in the last four years.”

The steelmaker’s Q1 production grew by 8% on-year due to the 80% increase in order books during the period. The company estimates that its special alloys subsidiary, VDM, will report 20% of the group’s Ebitda in the coming years.

5 tykkäystä

Exane BNP Baribas - target 7,0 EUR & Outperform

Exane BNP Paribas höjer Outokumpu till outperform (neutral), riktkurs 7 euro - BN (Finwire) 2021-04-19 09:33

15 tykkäystä

Tern oli aikoinaan kynnysehto inoxumin ostolle. Voisiko kilpailuviranomainen kääntää kelkkansa näin pian? Tai käytetäänkö nyt ihan eri kriteereitä? Olisi kyllä hienoa jos Outokumpu saisi Ternin.

Tern myytiin 7 vuotta sitten myytiin komission vaatimuksesta. Kauppahinta 1,3 miljardia euroa. Outokumpu sai Ternin ja VDM:n myynnin päätökseen | Arvopaperi

2 tykkäystä

Ehkä EU:lla on toiset kriteerit kuin 10 vuotta sitten, maailmahan on kaupan käynnin suhteen paljon globaalimpi, Muutenkin EU-firmojen toimesta ollut nurinaa, että EU ei anna firmojen kehittyä riittävän isoiksi.

Mutta tuskin Outokummulla intressejä Terniin, velkaisuusastetta halutaan laskea ja toisaalta kai sitä rosteria voi sinne viedä. Ja Ixonumin kanssa tais tulla kapasiteetin saneeraustalkoita tehtyä riittävästi yhden firman osalta

2 tykkäystä

Ai jaa. Mulla on tullut huonommin seurattua sen jälkeen, mutta inoxum-kaupan yhteydessä puhuttiin että Tern ja Tornio olis maailman tehokkaimmat laitokset ja voittamaton kombo. Velkaisuuttakin mietin, ja tuumin että tuskin Ternin ostolla voisi niin pahasti mennä kuralle kuin inoxumin ostolla.

Kauppa käy, hinnat & katteet nousevat ja joulukuuta myydään

Apprikoidaan että EU:n tuontikiintiöistä luovuttaisiin kovan kysynnän takia, mutta onneksi muuallakin kuin Euroopassa rosterin kysyntä ml hinnat nousseet

STAINLESS COIL LEAD TIMES REACH DECEMBER, MILL EXITS

Written by EUROMETAL

Published: 22 Apr 2021

Stainless coil lead times reach December, mill exits

Lead times for European stainless hot rolled and cold rolled coil are extending to the end of the year for most European mills. Only one producer is still selling for September but, having stopped sales this week, it is not quoting at the moment, market participants tell Kallanish.

Stainless tubes are also rising by €100/t this month and will increase a further €100/t in May, a re-roller confirms. Stainless tubes are following the coil increases but there is more availability compared to flat products.

Stocks of flat products at distributors across Europe are lower than in March as they are shipping more than they are receiving from mills. Margins are high throughout the entire value chain, but material availability remains low as mills, service centres and re-rollers in Europe are reporting delivery delays.

Given the short supply for all stainless products, sources believe that safeguard measures will be lifted. But this will not release the current tension in the European market as all countries are reporting a situation of strong demand and short supply, Kallanish hears.

European mills are quoting stainless HRC and CRC for November and December delivery. HRC contracts are pegged at €2,570-2,620/t delivered and €2,720-2,750/t for CRC, sources suggest.

5 tykkäystä

Tosiaan uutisvirtahan on ollut pääasiassa positiivista.

Jos haluaa mietti, että mikä vois mennä pieleen niin mieleen tulee, että jos tää komponenttipula alkaa vaivaamaan teollisuutta laajemmin niin se hidastaa monella tehtaalla tuotantoa ja sitä kautta näkyy myös rosterin kysynnässä. Sitten tietysti Outokummun osake hinnoittelee jo tulevaisuutta pidemmältä kuin Q2:lta, niin odotukset esim. talouskasvun vauhdin hidastumisesta H2:lla tai ensi vuonna varmasti hinnoiteltaisiin jossain määrin myös osakkeeseen. Sitten kolmantena tulee mieleen, että eihän tuon Calvertin osalta vielä hirveesti ole luottamusta siihen kestävään tulostasoon. Vasta tässä on odotuksia rakennettu eli voihan sekin vielä yllättää ikävään suuntaan. Tässä päällimmäiset ja sitten on aina jonkun jokerikortin kuten rikkoutuneen uunin tms mahdollisuus. Kaikkia odotuksia sitten täytyy myös vielä peilata siihen, mitä osakkeeseen on nyt hinnoiteltu.

Tässä nopeat ajatukset ![]()

4 tykkäystä

Outsan osari tulossa to 6.5.2021 9:00.

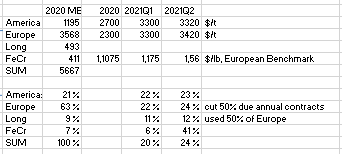

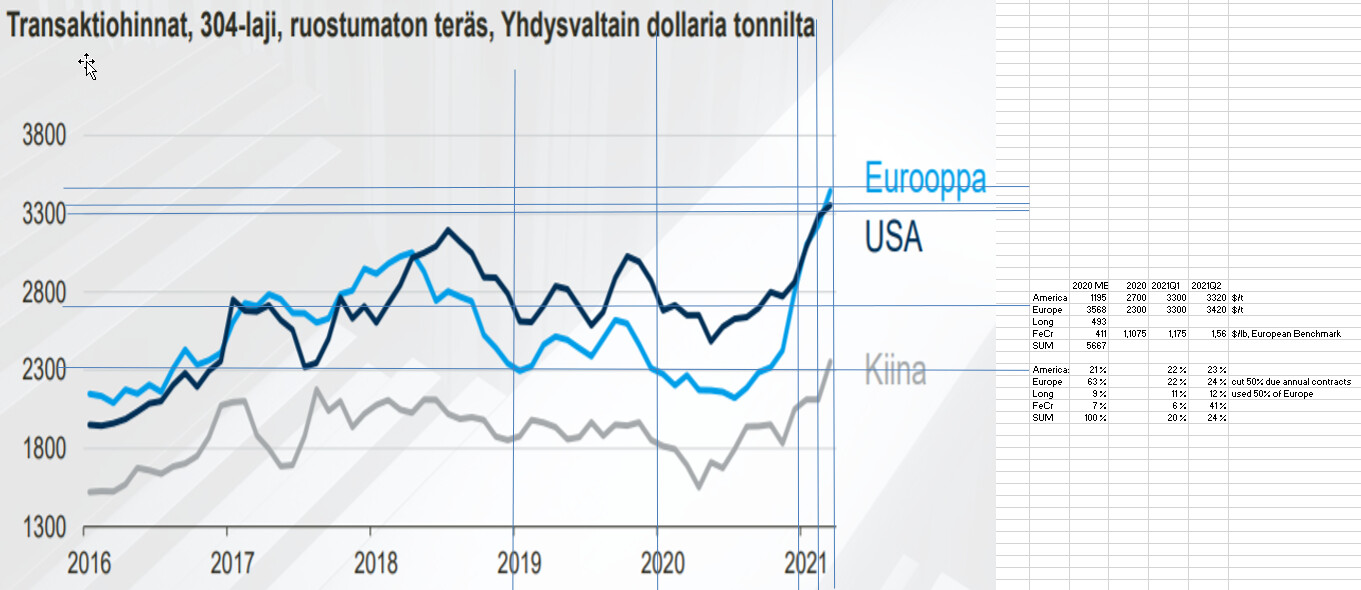

Sitä odotellessa ja lappuja holdaillessa koitin tiirailla tuosta Outokummun käyrästöstä (31.3., Cru & Metal Bulletin) paljonko hinnat olisivat voineet nousta. Euroopan osalta leikkasin puolet pois, koska Euroopassa on “clear below 50%” vuosisopimushintoja tehty loppuvuodesta. Long Productsin osalta leikkasin em vielä puolet pois.

JOS meni sinnepäin, hinnat 1Q2021 n. 20% yli 2020 keskiarvon, ja 2Q2021 vähän vielä päälle.

LISÄKSI, Outokumpu ohjeisti toimitusten nousevan 10-20% 1Q2021 vs 4Q2020, ja siinäkin pre-silent conffassa että lähempänä yläpäätä. 4Q2020 tonnit olivat n samat kuin keskimääräinen kvartteri 2020

EIKÖSTÄ tämä tarkoittaisi, että liikevaihto nousisi 2020 tasoon verrattuna n 100 x 20% x 17,5% = 41%?? @Petri_Gostowski

Mikä voisi olla pielessä?

Toki pitää muistaa, että myös panosaineet kuten rosteriromu nousseet, sekä kulupuolella on jo jonkinverran 2021 vaikuttava 200 MEUR säästöohjelma

7 tykkäystä

Johdonmukaista ajattelua. Pari kommenttia: Toimitusajat vaikuttaa siihen, kuin paljon hintojen noususta ehtii valua Outokummun Q1:n hintoihin. Todennäköisesti kun tuota hintojen nousun alkua kattoo niin jonkun verran jo Q1:lle, mutta pääosin Q2:lle on arvioni. Toinen juttu on myynnin jakauma, kun tässä hintana 304, mutta todellisuudessa myynnin jakauma vaihtelee ja sen sisään ei ole mitään näkyvyyttä. Sitten tietysti pitäisi tietää minkä verran tuo vuosisoppareiden hinta muuttuu, jotta voisi sen vajaan puolikkaan laskea oikein. Olkoonkin, että siellä tuskin hirveen suurta muutosta on tapahtunut.

SSAB näytti ylittäneen markkinoiden odotukset selvästi ja toimitusjohtajan mukaan kysyntä vahvistu läpi Q1:n. Samoja kysyntäajureita pitkälti, joten hyvä merkki Outokummun kannalta. Mutta toki tämä kokonaiskuva ollut täälläkin jo esillä ja tilanteessa ei siten foorumilaiselle mitään uutta.

5 tykkäystä

Hei, uusi tällä foorumilla ja kiitos oikein mielenkiintoisista pohdinnoista koskien Outokumpua.

Kiinnostus tätä yhtiötä kohtaa heräsi kun aloin katsella missä kotimaisista yhtiöistä voisi olla pelipaikkoja ja TA kannalta vaikuttaisi että pohjat on ohitettu ja nousu alkamassa. Funda näyttäisi tukevan tätä. Ja tänään osake onkin tehnyt kiinnostavan pompun näin Q1 tulosjulkistuksen alla…

Mutta sitten muutama asia jotka vielä askarruttaa kun luki tilipäätöksen ja tämän ketjun:

-

Eli onko todellakin niin että Outokummun oma hinnoitteluvoima on niin heikko etteivät saa mitään preemiota suhteellisen hyvällä tolalla olevalle tuotteelleen (alhainen CO2 intensiteetti ja suuri osuus romua raaka-aineestaan)? Olin kuvitelmissa että etenkin kuluttajille suunnatuissa tuotteissa näillä olisi jo oikeasti iso merkitys. Vai onko kyse meidän perisynnistä että ei osata hinnoitella tuotetta oikein ja perustella sitä asiakkaille?

-

Tuota raaka-aineen hintaa ei ole avattu kovinkaan hyvin tilinpäätöksessä. Toki näille on markkinahinnat, mutta kuinka tehokkaasti Outokumpu osaa ostaa? Voiko tässä olla yksi alue missä voisi olla tehostamisen varaa? Tässä hyvä huomata että raakametalleja on eri laatuja ja käsitykseni mukaan Outokumpu käyttää nimenomaan rostereita raaka-aineena eikä tavallista terästä.

-

Raaka-aineisiin edelleen liittyen, kuinka paljon näille nikkelien, kuparien jne. hinnoilla on merkitystä jos tuotanto nojaa pitkälti kierrätettyyn materiaaliin? Eli onko Outokumpu itseasiassa vähemmän herkkä noiden markkinahinta heilahteluille?

-

Miten tuotantovolyymit jakaantuvat Euroopan eri yksiköiden välillä? Hyvä huomata että Tornion sataman luvut eivät kerro koko tarinaa (myös tuo totaali vuosivoluumi 2MT on kuitenkin melko pieni, eli kenties osa Torniosta vietävistä eristä liikkuu muiden satamien kautta - esim. konteissa Helsinkiin ja sieltä laivoilla? Puhuvat paljon kyvystä räätälöidä asiakkaille, eli kenties erät ovat välillä niin pieniä ettei suora laivaus kannata?).

-

Täytyy itsekin tutustua hivenen noihin Tornion sataman tilastoihin.

Suuressa kuvassa näen tässä paljonkin potentiaalia, mutta lähtökohtaisesti huolestuttaa että EUlta haetaan suojatulleja (CO2 pohjaiset olisi ok, mutta kategoriset eivät). Itse toivoisin että muillakin keinoilla tästä voisi saada hyvin kannattavan yrityksen (tiedän että ylikapasiteettia alalla on, mutta on myös paljon heikkoa laatua → pitäisi saada premiumia markkinoilta noinkin laadukkaaksi mainostetulla toiminnalla). Täytyy alkaa itse kaivamaan myös vastauksia edellä esitettyihin kysymyksiin, mutta olen toiveikas josko näihin löytyisi jo tietoa

10 tykkäystä