OP säilyttää myös osta-suosituksen, mutta uusi tavoitehinta on peräti 8,50€! Melko isoa on hajonta tavoitehinnoissa ja suosituksissa.

7 tykkäystä

Inderes 5,5 EUR (lisää) → 5,5 EUR & vähennä perustelut. Myös täällä arvioidaan käyttökatteen tipahtavan 2h2021, 3Q: 97 MEUR & 4Q: 104 MEUR. Eli Deutschen linjalla. Sitten 2022-2024 EBITDA pitää em tavalla saavutettavalla 2021 tason.

Arvostuksen kokonaiskuva puoltaa voittojen kotiuttamisen aloittamista

Ennusteidemme mukaiset vuosien 2021 ja 2022 P/E-kertoimet ovat 11x ja 13x ja vastaavat EV/EBITDA-kertoimet ovat noin 6x. Siten absoluuttiset arvostuskertoimet eivät ole erityisen vaativat, mutta lähivuosien ennusteilla Outokumpu arvostetaan linjaan verrokkiryhmän kanssa. Näin ollen nykytasolta arvostuksen nousuvara ei mielestämme ole osakkeelle ajuri, vaan tuotto-potentiaali nojaa tulosodotuksien nousuun. Syklin vaihe huomioiden tähän nojaaminen ei mielestämme ole houkuttelevaa. Historialliseen tulostasoon suhteutettuna nykyinen osakkeen arvostus on jo melko vaativa, mitä tukee myös kassavirtamallimme. Viime aikainen kurssinousu onkin mielestämme olennaisesti laskenut tuotto-odotusta ja siten heikentänyt tuotto/riski-suhdetta.

Raportti - vain pääsyoikeuden omistaville

1 tykkäys

Missä on Inderesin logiikka omissa arvioissaan?

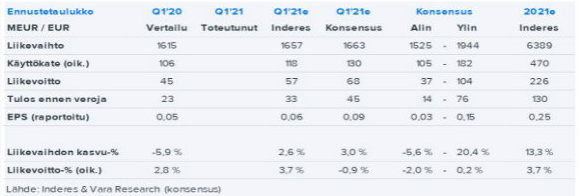

Vielä huhtikuun ajan Inderes arvioi Outokummun epsiksi 0,25 euroa vuodelle 2021 (suositus lisää ja tavoitehinta 5,5). Nyt kun Outokumpu hankki Q1:ltä epsiä 0,2 euroa eli lähes sen verran, mitä Inderes arvioi koko vuodelle lisää-suosituksineen niin nyt sitten poistetaan tuo aikaisempi 0,25e arvio kaikessa hiljaisuudessa ja muutetaan suositukseksi “vähennä”. Osuuspankki ennustaa 0,6 epsiä 8,5 euron tavoitehinnalla. Nordea ennustaa 0,73 epsiä vuodelle 2021.

Joku tässä nyt mättää pahemman kerran.

11 tykkäystä

Jatketaan suositusmuutosten linjaa.

SEB: Osta -suositus ennallaan, target 5,90 € → 6,50 €.

Keskimäärin vaikuttaa että tavoitehinnat nousevat tuloksen johdosta, poikkeuksena kuitenkin Inderes ja DB.

7 tykkäystä

Euroopan tilauskirjat Q4 asti täynnä.

Americansissa toki vielä tilaa tälle vuodelle, mutta siellä kysyntä niin kovaa, ettei liene mikään ongelma.

…Mikä tässä on niin muuttunut, että aletaan pakittaa.

9 tykkäystä

Joo nämnä on niitä henkimaailman juttuja.

Myös luvuissa on sisällä mielikuvia ja historian havinaa.

Outokumpu kuuluu kolmikkoon Nokia-Nordea-Outokumpu, mitkä eivät kaikkia analyytikkoja innosta ja ottavat hiukan “varovasti”…

Nyt kun EPS on kasassa 0,20e, niin ei kait OP:n 0,6euron ennuste 2021 vuodelle ihan pusikossa voi olla? Perinteisesti Outsa on käynyt sykin huipussa 8-10e huiteilla, nousuvaraa on, en myy.

Outsalla kun saa tuotteesta nyt parempaa hintaa, niin tulee muutosta räväksti alimmalle viivalle saakka.

1 tykkäys

Inderes arvioi tänään Outokummun EPS 2021 olla 0,48e. Mistä se tuli?

2 tykkäystä

Tälläinen ennuste Inderesillä on tähän asti ollut…2021e 0,25e, tavoitehinta 5,5 ja suositus lisää…

Tehkää omat johtopäätöksenne. Minä tein jo.

5 tykkäystä

Onko tuonne kakkospuolikkaalle nyt ajoitettu sitten jotain huoltoja/seisokkeja, jotka pienentäisivät käyttökatetta tms. joidenkin analyysien perusteella?

RST kysyntä kuitenkin vahvaa ja tilauskirjat täynnä. Ei ensi vuosikaan huonolle näytä, jos katsoo OECD ennusteita, jenkkien elvytyspolitiikkaa ja siellä alkavia hankkeita.

Tähän kun ynnätään vielä nousevan vihreän trendin ja CO2 päästöjen vähentämisen, niin näen itse kummun tulevaisuuden velkaisuudesta huolimatta varsin valoisana. Tämän lisäksi jos EU päätökset on Kummun kannalta myönteisiä, niin purjeisiin tulee vaan lisää tuulta.

3 tykkäystä

Melko ristiriitaisia markkinanäkemyksiä tällä hetkellä. OP osta tavoitehinnalla 8,50 ja Nordea osta hinnalla 6,50. Inderes vähennä 5,50. Valitse sitten noista.

1 tykkäys

Inderesin tuore analyysi ja ennuste perusteluineen löytyy myös Inderesin aamukirjeestä, toki suppeana versiota, eikä tuo perustelu kyllä ihan järkevältä vaikuta ottaen huomioon Outokummun parantuneet näkymät ja jo vahvan tuloksentekokyvyn:

4 tykkäystä

Mukavaa, että on valinnan varaa. Ihan mutu tuntumalta osuu usein hienosti arviot kohdilleen, nousukausi alkanut, useat megatrendi janoavat outsan tuotteita ja jos vielä kaksinaismoraalinen EU saisi kintsuille jonkin sortin CO2 tullit päälle kilpailun vääristämisestä aluellamme, niin hyvää tulee.![]()

![]()

![]()

1 tykkäys

@Petri_Gostowski Pystyisitkö laittamaan jonkun taulukon Aperamin ja Acerinoxin tunnusluvuista, en ole heidän Q1 lukuja vielä pistänyt itse taulukkoon mutta sulla ne varmaan on jo, tuo aamarin kommentti “arvostetaan linjaan verrokkiryhmän kanssa” kolahti vähän ns. hermoon.

Ainakin P/S, P/B ja EV/EBITDA luvuilla Oudolla on vielä nousu varaa em. kilpailijoiden lukuihin nähden.

3 tykkäystä

Tässä vielä valinnan varaa (KL fiidi):

Alpha Value/Baader Europe nostaa Outokummun tavoitehinnan 6,23 euroon (aik. 5,00 euroa) ja suosituksen lisää-tasolle (aik. vähennä)

Jefferies nostaa Outokummun tavoitehinnan 4,40 euroon (aik. 3,60 euroa), toistaa myy-suosituksen

Carnegie nostaa Outokummun tavoitehinnan 6,90 euroon (aik. 4,90 euroa), toistaa osta-suosituksen

6 tykkäystä

Outokummun verrokki Aperam julkaisi tänään tulokset. Todettakoon, että Ferrokromikaivosta heillä ei ole eikä US-tehdasta, mutta n. 10% liikevaihdosta “Alloys & Specialities” sekä Stainless puoleen kuuluu myös sähkölevyt (moottorit, muuntajat), sekä Brasilian tehdas (Brasilia hyvin tulleilla suojattu markkina)

Aika sama tarina, paitsi Outsan kateparannus oli huikea

Aperam 4Q2020 → 1Q2021

Liikevaihto: 916 → 1177 MEUR +28%; OK: 1350 → 1673 +24%

EBITDA adj: 109 → 175 MEUR +61%; OK: 78 → 177 +127%

tonnit: 431 → 493 kt +14%; OK 523 → 628 +16%

Näkymät 2Q2021:

Toimitukset: similar; OK: +0…5%

EBITDA adj: higher, OK: similar or higher

8 tykkäystä

KL-palstalta poimittua,

Danske tavoitehinta ei vielä tällä palstalla ollut ja pari detaljia Nordea / OP

Danske

Danske nosti 12kk tavoitehinnan 7,2 ja antoi suosituksen Osta. Näkee parhaan tulosedellytyksien olevan edessä sitten 2007.

Nordea

Nordea näytti eps 2021 0,73, 2022 0,67 ja 2023 0,63

Osinko vastaavina vuosina 0,15 , 0,18 ja 0,20

Suuri muutos velan määrässä. 2023 alle 500 miljoonaa

OP

Teollisuuden elpymisen odotetaan kasvattavan korkeamman jalostusasteen teräksen menekkiä vuoden loppua kohti kuljettaessa, tuoden tukea yhtiön tuloskehitykselle. Tilauskirjassa nähtävissä olevat korkeammat myyntihinnat hinnat alkavat vaikuttaa Q2:sta alkaen. Kysyntäympäristössä näkyy edelleen elpymisen merkkejä pitäen terästoimitukset korkealla tasolla. Lyhyellä aikavälillä suurin tulostasoon kohdistuva riski liittyy EU:n kesäkuussa tehtävään päätökseen tuontirajoitusten jatkamisen osalta. Arvostuksessa on edelleen nousuvaraa historiallisiin tasoihin peilaten, jonka vuoksi osakkeen kyydissä kannattaa vielä pysyä. Ennustemuutosten seurauksena nostamme tavoitehintamme 8,50 euroon (aik. 6,00 euroa) ja suosituksemme säilyy OSTA-tasolla

9 tykkäystä

Arviosi Outokummun tuloksesta 2021 !

Mitä arvelet Outokummun EPS olevan v2021? (1Q2021=0,20)

- < 0,0

- 0,0-0,2

- 0,2-0,4

- 0,4-0,6

- 0,6-0,8

- 0,8-1,0

- 1,0-1,2

-

1,2

0

äänestäjää

4 tykkäystä

3 vuotta takaperin oikaistu käyttökate oli q1 40 miljoonaa alhaisempi ja kurssi oli juuri näillä tasoilla. Silloin alkoi kuitenkin markkina näyttää jo huonolta Trumpin kauppasodan ja tullien vuoksi. Americas kynsi tappiolla jne. Nyt kysyntäajurit ja samanaikaiset säästötoimenpiteet tukevat tulosta. Ferrokromin hinnannousu saattaa nostaa ensi kvartaalin käyttökatetta 30-40 miljoonaa euroa. Siihen nähden tuo Inderesin EPS 0,48 on todella varovainen. Seuraavan kvartaalin jälkeen EPS voi olla jo noilla hujakoilla. Muutenkin Petri vaikutti eilen hyvin positiiviselta tulokseen jne., joten vähennä tuli hieman yllärinä.

5 tykkäystä

8 tykkäystä

Ao mukaan rosterin (304 2mm CR sheet) hinta olisi noussut Euroopassa toukokuun alussa 200EUR/t eli noin +7%, viitataan siihen Kiinan päätökseen vapauttaa tuontia tuontitulleista ja viedä viennin alv-palautuksia “export tax rebate” tasolta 13% → 0%

The price of stainless steel flat products in Europe surged this week with some sources attributing this to China’s cancellation of an export tax rebate, Fastmarkets heard on Friday May 7.

Fastmarkets’ weekly price assessment for stainless steel cold-rolled sheet, 2mm grade 304, transaction domestic, delivered North Europe, was €3,000-3,050 ($3,611-3,672) per tonne, up by €200 per tonne week on week from €2,800-2,850 per tonne.

Last week, China announced that export tax rebates for a…

Metal Bulletin is part of Fastmarkets - Fastmarkets

12 tykkäystä