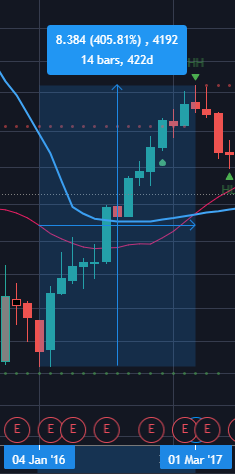

Moni muistaa varmaan myös edellisen 2016 käynnistyneen syklin nousuvaiheen. Silloin 400 päivässä markkina-arvo nousi 407% ![]() Ainakin tämä takaa sijoittajien kiinnostuksen. Nykyinen sykli on kestänyt 223 päivää. Tokikaan syklit eivät aina ole saman pituisia ja muotoisia.

Ainakin tämä takaa sijoittajien kiinnostuksen. Nykyinen sykli on kestänyt 223 päivää. Tokikaan syklit eivät aina ole saman pituisia ja muotoisia.

8 tykkäystä

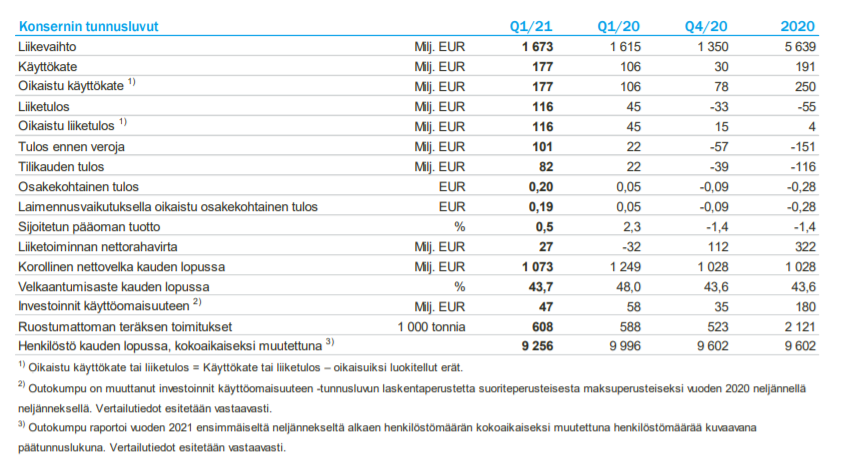

Liikevaihto +24% vs 4Q2020

Hyvältä näyttää Käyttökate…

EPS 0,20 EUR/ osake !!!

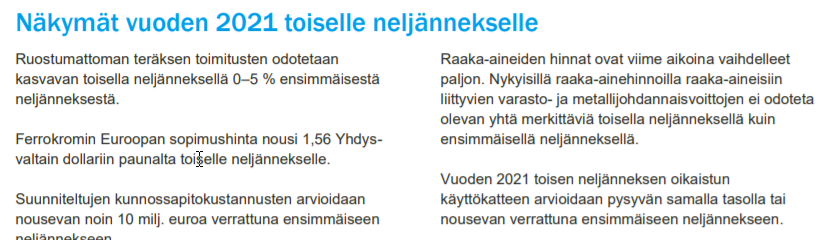

Ohjeistus 2Q2021: Käyttökate samalla tasolla kuin 1Q2021, tai nousee!

21 tykkäystä

Iso kiitos Petrille livestä! Oli todella mieluisa ja hienosti vedetty setti. Mukava kuulla että on tulossa tavaksi myös kummun osalta.

9 tykkäystä

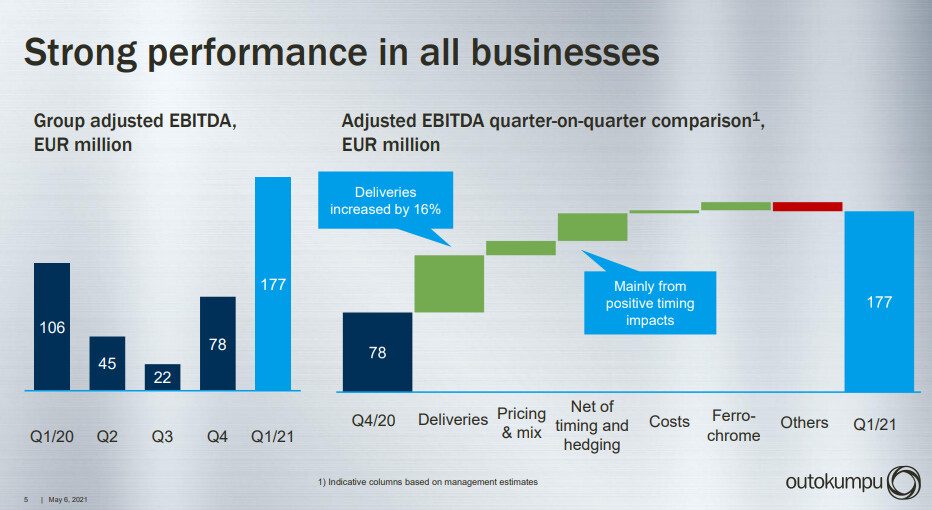

Ruostumatonta terästä valmistava Outokumpu teki tammi-maaliskuussa 177 miljoonan euron oikaistun käyttökatteen. Vara Researchin 10 analyytikon ennusteiden mediaani oli 130 miljoonaa euroa.

6 tykkäystä

Outokummun Q1-esitys menossa, sen jälkeen alkaa sijoittajasuhdetilaisuus kl 14 (vaatii kirjautumisen, alla suora linkki webcastiin).

Näköjään CMD esityskin on laitettu eetteriin jo ennen varsinaista tapahtumaa, kannattaa tsekata!

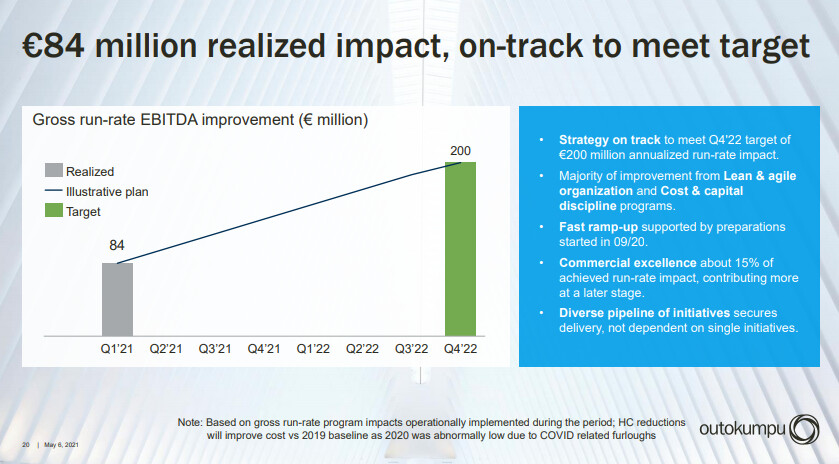

200 MEUR säästöohjelma etenee, 84 MEUR run-rate implementoitu. Ilmeisesti vuositason luku siis, eikä välttämättä neljäsosaltaan kokonaan efektiivisesti näy 1Q2021 tuloslaskelmassa

2 tykkäystä

Muuten mukavaa seurattavaa tämä Outokummun show, mutta tuo CFOn maneeri on raivostuttava, hän kun toistelee jatkuvasti “you know”.

No en tiedä! Siksihän minä teidän esitystä kuuntelen.

EDIT: Piti ihan laskea: äskeisen vastauksensa aikana CFO sanoi kolme lausetta, ja niiden aikana 10 kertaa you know.

5 tykkäystä

Nooh… Hyvä muistaa että vetää esitystä ei omalla kielellä. Ei se niin helppoa ole kuin kuvittelee. Toki asia jonka eteen voi ja kannattaa tehdä työtä. Eli kyllä tuo hivenen pistää korvaan, mutta pitää suhteuttaa vaatimukset.

Ja toisaalta osalla natiiveista vastaavat maneerit voi olla ihan yhtä pahoja.

2 tykkäystä

Ei tuolla maneerilla ole mitään tekemistä äidinkielen kanssa. Tässä on kyseessä ammattimainen esiintyjä, jonka tehtävänä on markkinoida yhtiötä hyvänä sijoituskohteena, ja kyllä silloin pitää pystyä kommunikoimaan ammattimaisesti ilman maneereja - tai ainakin huomattavasti vähemmällä juunoun toistamisella, jos ei sitä kokonaan saa kitkettyä pois. Esiintymiskoulutusta jos ei muuten onnistu.

EDIT: Noniin, nyt sijoittajatkin hermostuivat Pian junouhun, kurssi -3,4%

5 tykkäystä

Outokummun tulos oli teräksinen, mutta eipä huonosti mene kilpailijallakaan: Arcelor ylitti ennusteet - joten jos Outokummun logiikalla mennään, myös sen kurssi laskee tänään ![]()

2 tykkäystä

Eipä riittänyt mr Marketille Outsan 1Q2021 0,20 EPS ja näkymät vähintään samasta 2Q2022…

Outokumpu: -1,94%

Mutta, Euroopan verrokit sen sijaan piristyivät senkin edestä

vs Acerinox: +1,43%

vs Aperam: +3,96%

8 tykkäystä

Tässä Malisen ensimmäinen haastis inderesTV:ssä! ![]()

12 tykkäystä

Onko jollakin tietoa, että onko joku suuromistaja kuten Solidium myynyt omistuksiaan tänään? Itse kun avasin raportin iltapäivällä niin meinasi mennä vedet väärään kurkkuun kun näin 0,2€ EPS:n. Tietysti olihan “kertaluontoiset” johdannaisvoitot sen reilut 40 miljoonaa, mutta ilman noitakin mentiin yli ennusteiden tuloksen osalta. Näkymät olivat hyvät ja raportti oli kaikin puolin mielyttävää luettavaa. Outokumpu avasi hyvin plussalle ja laski päivän mittaan pakkaselle. Itse en keksi mitään muuta syytä kuin suuromistajan myynnit tämän päivän reaktiolle. Lisäksi kun Solidium myi Ssab:n osakkeita myös viime viikolla niin tietysti Outokumpuakin olisi voinut tänään lähteä laitaan.

3 tykkäystä

Inderes julkaisi päivityksen Outokummusta. Tavoitehinta 5,5€ Ja vähennä.

4 tykkäystä

Mielenkiintoinen tavoitehinta. Eiköhän perusteet tälle selviä tässä tämän päivän aikana. Mielenkiintoista myös nähdä, mitä muut analyytikot tarjoavat kummulle tavoitehintaa. Sykli on kuitenkin vasta alkuvaiheessa, se on hyvä muistaa.

3 tykkäystä

Eipä oo kyllä mitään päivityksiä vielä näkynyt, tuo mikä tuolla sivuilla on, on vanha. Eiköhän tämän päivän aikana tule UUSI päivitys ja tavoitehinta. Hold your horses

Deutsche pitää tavoitehinnan ennallaan, suositus sen sijaan laskee ilmeisesti osakkeen hinnan noustua edellisestä päivityksestä lähelle tavoitehintaa

EDIT

The Fly sivustolla oli myös perusteluja, eli arvostus 6x EV/ EBITDA “full”

KL sivustolta laskemalla Market Cap=2,27 MRD USD , Velat 1,41 Mrd USD, Cash=0,33 Mrd EUR

EV=2,27+1,41-0,33 = 3,35 Mrd USD

EV/6= 558 MEUR eli se taitaa sitten olla Deutschen käyttökatearvio

Outsan 1Q2021 EBITDA (adj) eli 177 MEUR, ja kun Outokumpu ohjeistaa 2Q2021 EBITDA olevan “similar or higher”, niin 1Q+2Q = 177+177 = 354 MEUR

Eli Deutche arvioi että 2h2021 EBITDAksi tulee 558-354 = 204 MEUR eli tasajaolla 3Q: 102 MEUR ja 4Q: 102 MEUR ??

Jos näin niin aika isoa käännettä arvioivat…

Deutsche Bank: 5,70 EUR (Buy) → 5,70 EUR (Maintain)

OUTOKUMPU

Deutsche Bank sänker Outokumpu till behåll (köp), riktkurs 5,70 euro (Finwire)

2021-05-07 07:02

Outokumpu downgraded to Hold from Buy at Deutsche Bank 17:24 OUTKY Deutsche Bank analyst Bastian Synagowitz downgraded Outokumpu to Hold from Buy with a EUR 5.70 price target. The company’s Q1 EBITDA was ahead of consensus and its first-half tailwinds are “strong”, but at a 6-times enterprise value to expected EBITDA, the valuation on the stock looks “full”, the analyst tells investors in a research note.

Read more at:

4 tykkäystä

Nordea pitää osta -suosituksen ennallaan. Tavoitehinta nousee 6,00 € → 6,50 €.

5 tykkäystä

Sieltä kyllä löytyy inderesin perustelut