Eilinen suunnattu anti taisi osua täydelliseen saumaan myös osakkeen arvon näkökulmasta. Kurssi olisi tänään laskenut ilman antiakin ja lopputulos olisi ollut sama. Taseen vahvistuessa tilanne alkaa näyttää mukavalta.

Jordan on mestari velkojen hoitamisessa. Metsä Groupin taloudellinen tilanne korjaantui suurelta osin Jordanin ansiosta ja samaa näyttää tekevän nyt Outokummussa.

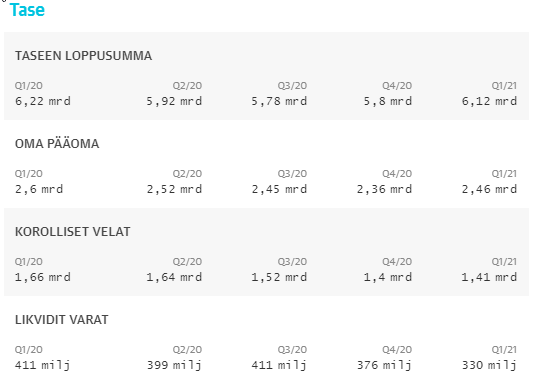

Täysin samaa mieltä, että tänään oli hyvä päivä tälle annille. Itse olen jo pitkään halunnut, että mieluummin lyhennetään velkaa kuin maksetaan osinkoja, koska Outokummun korot ovat melko korkeat esim. 2020 Outokummun rahoituskulut olivat 98 miljoonaa. 2020 Outokummun korolliset nettovelat olivat 1028 miljoonaa, joten jokainen varmasti huomaa, että Outokummun kohdalla ei tunneta käsitettä “nollakorot”. 2021 q1 lopussa korollinen nettovelka oli 1073 miljoonaa. Nyt kun maksetaan pois 200 miljoonaa ja 2021-2022 keskitytään velan maksuun niin olen varma, että velka saadaan alle 500 miljoonan. Strategian mukaisesti velan maksua jatketaan ja investoindaan tuottavuuteen niin olen varma, että 2023 velkaa on noin 300 miljoonaa. Nämä oletukset ovat tehty oletuksella, että kysyntäympäristö pysyy suotuisana. 2023 jälkeen siis omistajille jää noin 69 miljoonaa enemmän rahaa omistajille, jos veroja ei huomioida. 69/450=0,15 eli EPS ennen veroja kasvaa noin 15 sentillä. Eli jos hommat hoidataan hyvin muutaman vuoden ajan niin Outokumpu pystyy tekemään huomattavasti enemmän rahaa meille ja saamaan lainaa paremmin ehdoin tarvittaesssa.

Lisäksi kannattaa muistaa, että tämän 200 miljoonan annin vuoksi Outokumpu voi saada paremmin ehdoin lainaa, joilla maksetaan korkeampi korkoisia lainoja pois.

USAssa teräsosakkeet pääosin nousussa, mm. US Steel ja Arcelor Mittal päätyivät 2-4% plussalle. Nousua lienee edesauttanut sama syy joka nosti Nokiaa viime perjantaina ja vaikuttanee nyt suotuisasti Outokumpuunkin: Morgan Stanley nosti US steelin suositusta, perusteena mm. teräksen hyvät hintanäkymät ja kysynnän vahva kasvu.

Oletuksia tuli jo aika paljon sykliselle toimialalle. Oma mielipiteeni on seuraava, jos veloista halutaan eroon niin LP myyntiin. Nyt toteutettu anti ei millään tavalla lisää luottamusta yritykseen ja sen johtoon. Herää epäilys, etteivät itsekkään usko omalla toiminnalla kykenevänsä maksamaan velkoja saati osinkoa.

Kaikki tärkeimmät avaimet kuitenkin yrityksellä omissa käsisä, pienimmät päästöt, euroopan ainut kromikaivos ja suurin toimija alallaan.

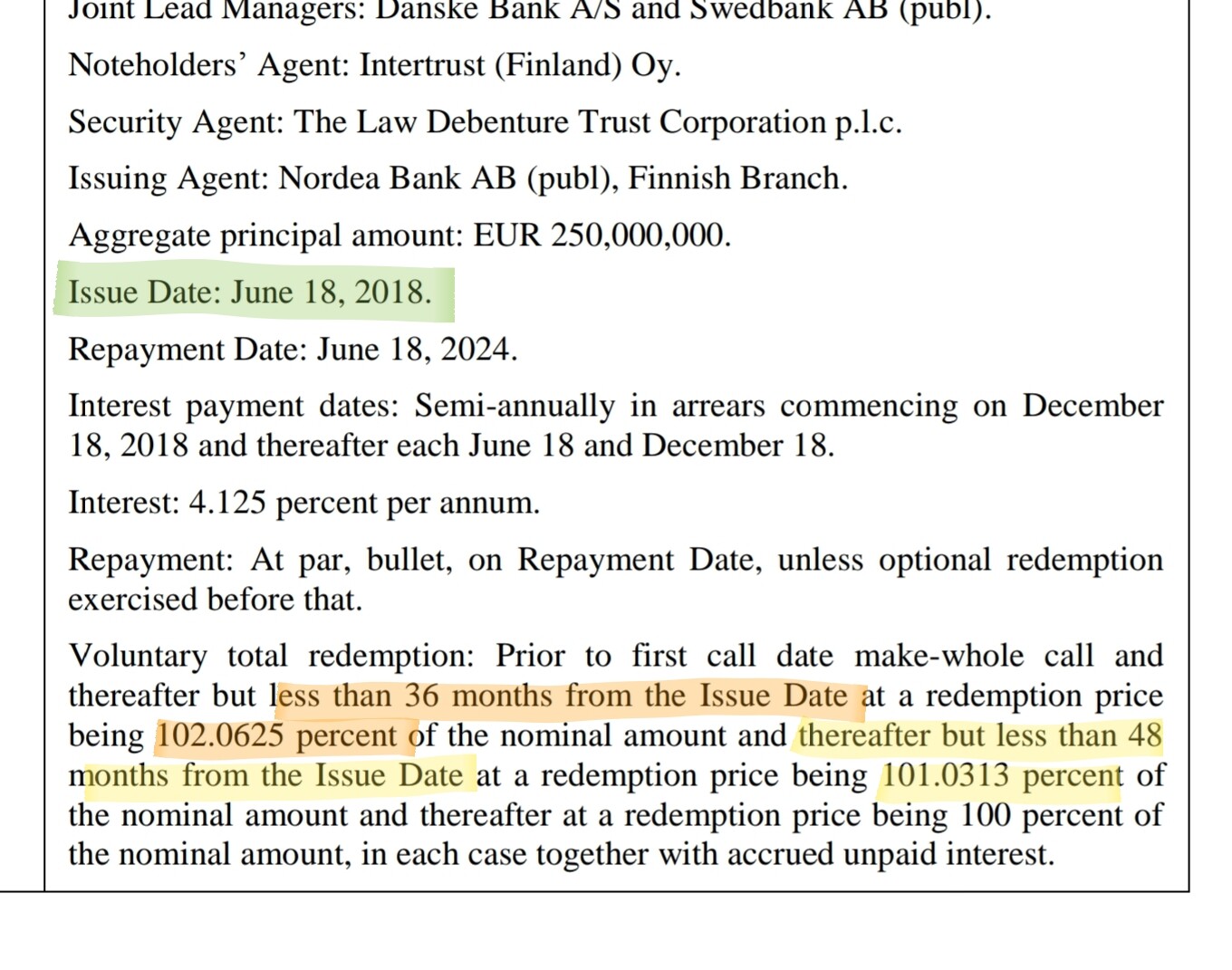

Onko palstalla tietoa Outsan velkojen koroista ja muista ehdoista? Äkkiä googlettamalla löytyi 2024 erääntyvä 4.125% 250M jonka call-ehto paranee juhannuksena niin, että ei ainakaan ennen sitä kannata callata. Jos callaa heti kun saa 101% hinnalla ja tuon 1% jakaa kolmelle jäljellä olevalle vuodelle, vastaisi noin 3.8% korkoa.

Jaahas,

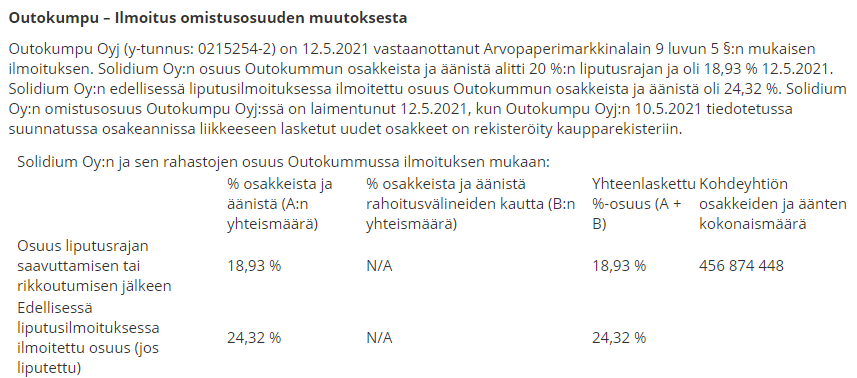

onkohan se Solidium joka myynneillään sai aikaan laimean reaktion tulosylityksestä viime viikolla?

EDIT - ei ollut, vuoden vaihteessa 21,7% ja helmikuussa tiputtanut 20,3%:iin

Nyt vaan osakeannin liudentumisen kautta meni alle 20%

Niinpä niin, “track record”-Malinen tarjosi suunnatulla annillaan(=hallituksen suostumuksella) lyhyeksi myyjille stoplossin 5,15:sta.

=> Kurssi putosi seuraavana päivänä kuin kivi juurikin suoraan 5,15 euroon.

Nyttemminhän “antiin osallistuneilla” lyhyeksimyyjillä ei taasen mitään sen suurempaa menetettävää tahi kurssinousun uhkaa vähään aikaan kyseisen koplauksen myötä ilmassa leijumassa ole, varsinkin kun 40:stä miljoonasta tarjousosakkeesta on jokunen potenttiaalinen ostajatahokin oman siivunsa lohkaissut(=myös ostohalukkuus on markkinoilla näin ollen liudentunut), joten se näkyy/tulee näkymään myös kurssissa, varsinkin näin toukokuun saatossa…?

Samaa mieltä, anti antoi kyllä kurssinousulle penaltia joksikin aikaa

-shorttarit saivat mitä halusivat

-kiinnostuneet osakeostajat saivat mitä halusivat

Voi kai sitä laskeskella että jos annista 209 MEUR bruttotulot

1 MEUR kuluihin keksin itse, joten jää 208 MEUR lainan takaisinmaksuu, vaikka tuo yllä viitattu 4,125% ja 1,0313% penaltilla aikaisesta

1 MEUR keksin taas lainan aikaisen takaisinmaksun kuluihin, joten 207 MEUR jää lainan lyhentämiseen

2 MEUR menee tuohon em penaltiin joten 205 MEUR lainan lyhentämiseen

Vuosisäästöä 4,125% x 205 MEUR = 8,5 MEUR korkosäästöjä tällä rahalla

Joten tuloshyöty:

8,5 MEUR/ 456,87mkpl= n 0,0186 EUR/ osake tulosparannusta korkosäästön kautta

EPS ennen: 200/416,374=0,480 EUR/ osake (Inderes, tulos 200 MEUR) EPS diluution jälkeen: 200/ 456,874 = 0,438 EUR/osake EPS diluution jälkeen em korkohyöty huomioiden: (200+8,5)/456,874 = 0,456 EUR/osake

Kun on parempi rating niin luonnollisesti saa alemmalla korolla lainaa, jolla voidaan maksaa korkeampi korkoisia lainoja pois. En nyt sitten tiedä kuinka paljon tuo hyödyttää Outokumpua rahallisesti.

Nyt taisin ymmärtää miksi Outokumpu tarvitsi nopeasti käteistä. Outokumpu laski liikkeelle 2020 heinäkuussa 125 miljoonan euron vaihtovelkakirjan, joka oikeuttaa vaihtaamaan velan osakkeisiin noin 3,2 euron hintaan. Eli jos velkakirjan haltija haluaisi käyttää optiotaan nyt niin hän saisi merkittävää tuottoa. Outokumpu maksaa korkoa 9.1 ja 9.7, joten seuraava koronmaksu päivä häämöttää. 9.1.2021 Osakkeen hinta oli noin 3,4€, joten velkakirjan haltija ei halunnut käsittääkseni käyttää optiota ja vaihtaa velkaa osakkeisiin.

“Toisaalta yhtiöllä on usein oikeus lunastaa laina takaisin, jos osakkeen kurssi nousee ”liian paljon”. Tämä on puolestaan sijoittajan kannalta huono asia, sillä käytännössä se asettaa katon sijoittajan voitolle.”

Oisiko siis mahdollista, että velkakirjan haltija voi vaihtaa nimellisarvon osakkeisiin 3,2€:n kurssilla vasta 9.7, jolloin Outokummun kannattaa lunastaa laina ennen tuota päivää. Onko @Petri_Gostowski :lla parempaa tietoa vaihtovelkakirjan optiosta? Jos ei ole tietoa niin onko analyytikoilla, jokin kanava, jonka kautta asiasta voisi kysyä Outokummulta? Eli meille omistajille tietysti olisi parempi, että Outokumpu lunastaisi vaihtovelkakirjan ennen heinäkuuta käteisellä, eikä noin 41 miljoonalla osakkeella.

Tuossa tuo esite, en vielä lukenut mutta jos olisi kuten spekuloit niin olisihan tuo syytä maksaa pois.

Itse kuvittelin että tuo homma eli optio 3,2 merkintähintaa on mennyttä!

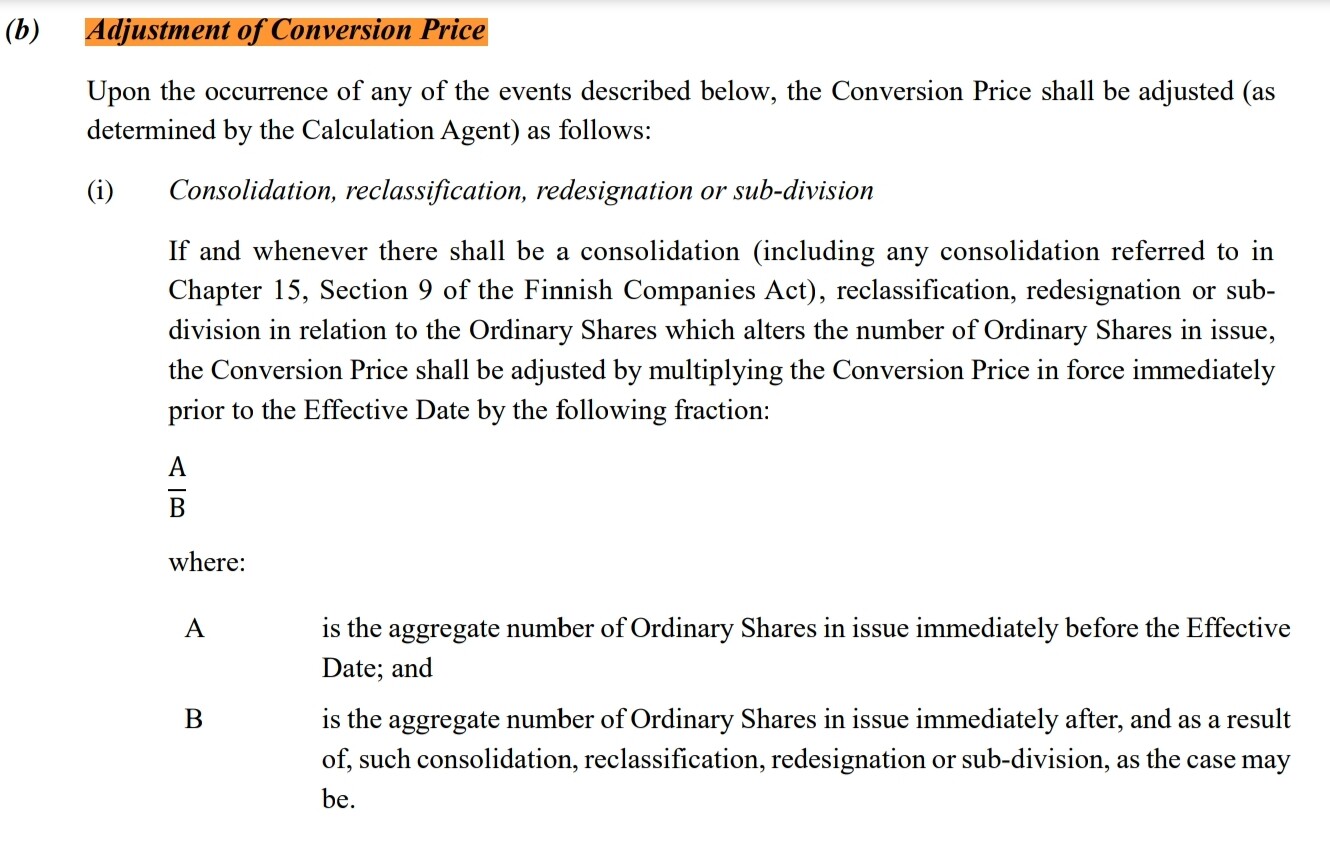

Valitettavasti ko vvk -lainan kurssikehityksestä voi päätellä että kyllä se 3,273 EUR/osake konversiohinta on vvk-hinnassa, ts peruuttamaton. Eli tätä kautta tullee lisää osakkeita jos kurssi ylittää 3,273 EUR

Vähän löperöä toimintaa 125 MEUR keräämiseksi viime kesänä, tai vähintään ei kovin osakkeenomistajaystävällistä. Tosin en tiedä kelle vaihtoehtoa tarjottiin, ovatko pääomistajat aina automaattisesti kemuissa mukana. itselle ei tarjousta tullut eikä mitään tietoakaan ennen tiedotetta…

Eli 125 MEUR/ 3,273 = 38,2 mkpl uutta osaketta tulossa juur lisääntynee 456,9 mkpl päälle eli vielä lisädiluutio 8,4% …

EDIT: lasketaan nyt sitten se yhtälön toinen laita eli hyöty:

125 MEUR x 5% = 6,25 MEUR

Jatko edelliseen: EPS antidiluution ja vvk-jälkeen, korkohyöty huomioiden: (200+8,5+6,25)/(456,874+38,2)=214,75/495,075=0,434 EPS/osake 0,48-0,434= 4,62 c(osake häviää “de-riskingiin” ja vvk:n kautta 4,62c/0,48=9,6% katoaa

Korona ja sen mukanaan väkisin tuoma arvonnousu oli täysi ylläripylläri myös itse Oudolle Kummulle(=hallitukselle), senhetkisillä aspekteilla assosioituna…?

Välittömän hyödyn lisäksi yhtiö hyötyy vvk-lainasta myös tulevaisuudessa osakkeiden merkintähinnan verran, mikäli velkoja käyttää merkintäoikeuttaan. On tosin syytä ottaa huomioon, että tämän hyödyn määrä on pääsääntöisesti alhaisempi verrattuna tilanteeseen, että yhtiö järjestäisi merkintäajankohtana osakeannin. Tämä johtuu siitä, että velkoja käyttää merkintäoikeuttaan ainoastaan, mikäli yhtiön arvo on osakkeiden merkintäaikana noussut niin paljon, että vaihto on taloudellisesti kannattavampaa kuin maksun vaatiminen…

Vaikea sanoa, mitä tuo velkakirjan lunastus nyt käytännössä tarkoittaa ja meneekö juuri pahimmalta mahdollisella tavalla pienomistajan kannalta? Hankala toisaalta uskoa, että instituutiot olisi ostanut 5,15/kpl hintaan osakkeita, jos se pahin skenaario olisi oikeasti tapahtumassa, että osakkeita painetaan lisää hintaan 3,2xx€/kpl velkakirjan lunastajalle. Meni vielä koko anti kaupaksi kohtalaisen sukkelasti.

Niinpäs, siintä voi jokainen itse pähkäillä sen, jotta mitkähän tahot niitä ns. “kahdenkymmenen minuutin” tarjousosakkeita kiireen vilkkaa lopulta hamusivattenkaan…???

No ei tarvitse olla salapoliisi, että tästä juonesta pääsee kiinni, jos tilanne tosiaan on tämä. Asiaa on varmasti punnittu myös yhtiön hallituksessa ja asia on ollut yhtiön tiedossa.

Tästä valosta tarkastellessa tilanne on piensijoittajien kannalta kyllä todella ikävä.

Voisiko tosiaan hallitus olla tehnyt näin ikävän tempun?

Tuo on mun käsittääkseni lähes vakiolauseke vaihtovelkakirjalainoissa, muutenhan niiden ostajalla ei voisi olla tietoa millä ehdoilla todellisuudessa lainan antaa.

Ehkä kun kassassa oli 330 MEUR 1Q2021 päätteeksi olisi kannattanut odottaa tämänkin takia, tsekata tuleeko vvk vaihtotarjouksia.

Vähän LoL muuten tuo 2020-07 vvk, silloinkin kassassa näkyy olleen 2Q2020 lopussa rahaa 399 MEUR. Välillä kaipaisi kunnon perusteluja isoille liikkeille, koska ulkopuolelta ja jälkikäteen tarkasteltuna sangen outoja liikkeitä. Nomen est omen.

Juu varmaan tavallisia ehtoja sovelletaan, toisaalta loogisia ei vaan itselle niin tuttuja!