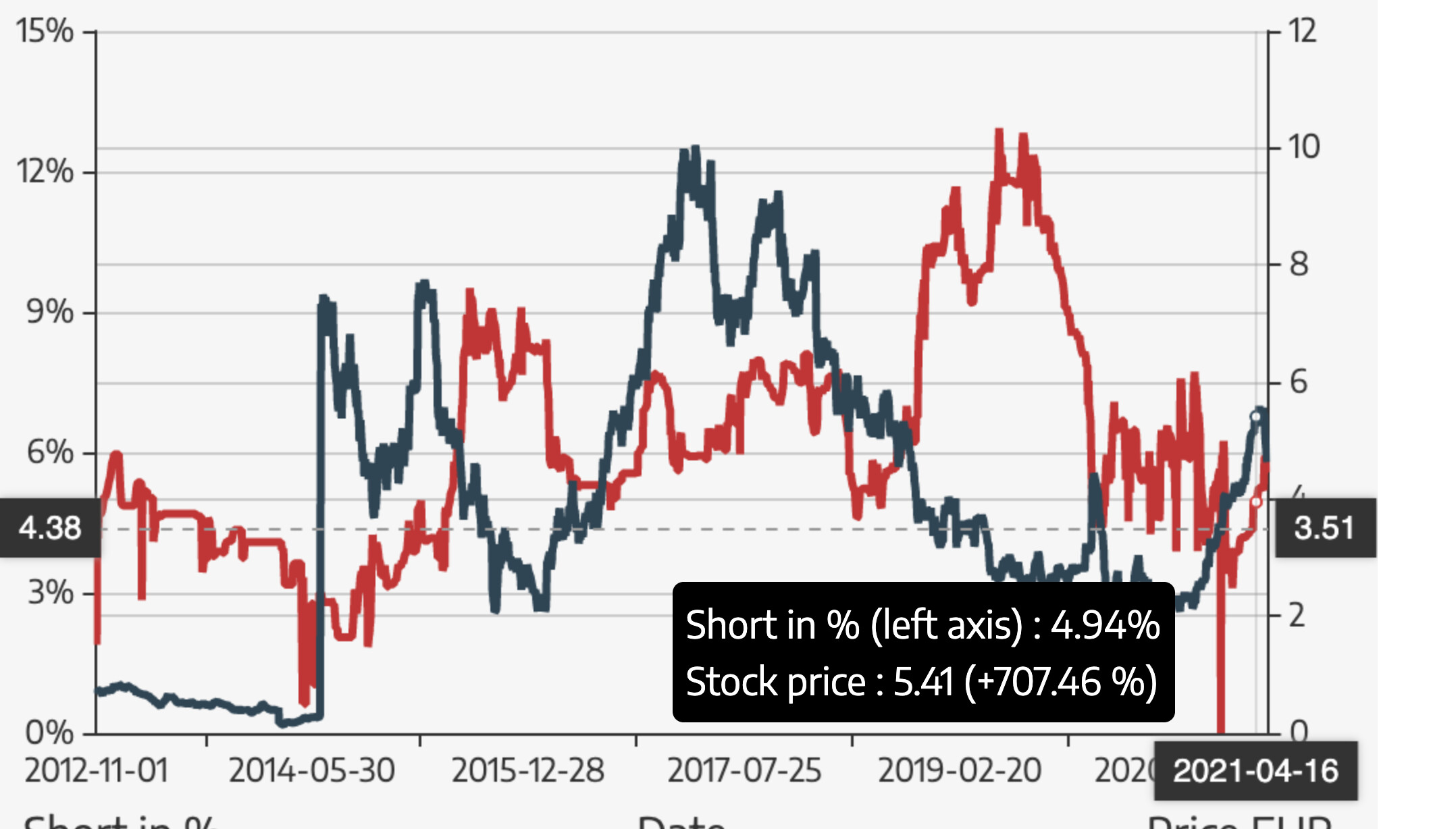

Shorttaustilanne muuttuu jokapäivä. Laskin montako prosenttia (5,53%) osakkeista oli shortattu viimeisen viikon aikana kun kurssi laski joka päivä. Mielestäni shorttaus on yksi syy kurssilaskuun.

Tällä hetketkellä lyhyeksi myytynä on yhteensä 6.38% Outokummun osakkeista.

4 tykkäystä

Tuskin nämä antiin tuohon 5,15€/kpl hintaan osallistuneet pelkkiä veivuu osakkeita oli. Eiköhän nämä ostajat ole vakuutettu, että hinta tulee tuosta nousemaan. Nyt kuitenkin suunta ollut pystysuoraan alaspäin.

Mielestäni tilanteen rauhoittamiseksi voisi Postimies ja Jordaani avata sitä, että

a) kenelle nämä osakkeet on saatu myytyä 20 minuutissa

b) mikä oli pohjimmainen syy annin takana

c) jvk ja vvk lainojen tilanteen selvittämisen tuulipuvuille.

Tuskin nuo antiin osallistuneet hymyssä suin ovat tätä viime viikon rytinää seuranneet.

7 tykkäystä

Ok mä luen erilailla tuota aikasemminkin lähettämääni Outokummun shortpositiokuvaajaa. Esim. tässä nyt liittämässäni kuvassa näyttäisi shortposa 16.4 olleen 4,94% ja jatkanut nousuaan?

2 tykkäystä

1 tykkäys

MIlloin tulee ferrokromin q3 hinta? Jos hinta olisi esim. 1,3 dollarin tasolla, voisi se nostattaa kurssia, kun tiedetään, että q2 tulee ferrokromista edellisen kvartaalin hyvän tuloksen päälle vielä se 30-40 miljonaa käyttökatetta lisää. Seuraava kvartaalihan näyttää siis todella hyvältä, joten tämä laskettelu tuntuu ylimitoitetulta. Tosin Kummun kanssa ylimitoitusta on aina molempiin suuntiin.

1 tykkäys

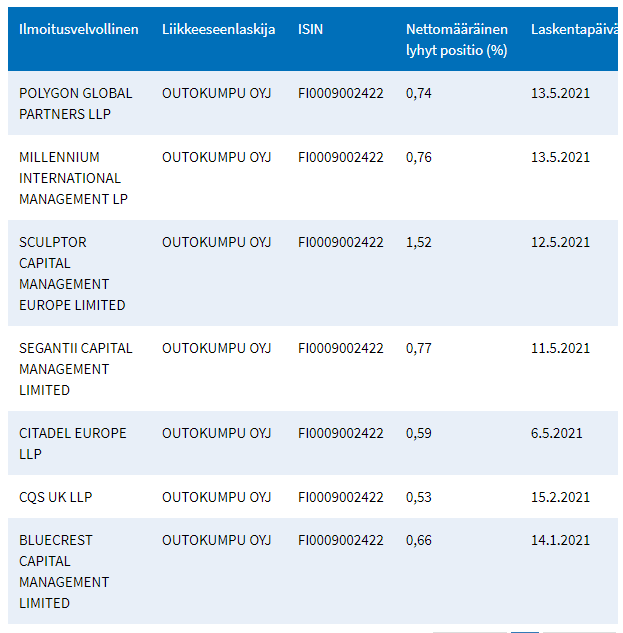

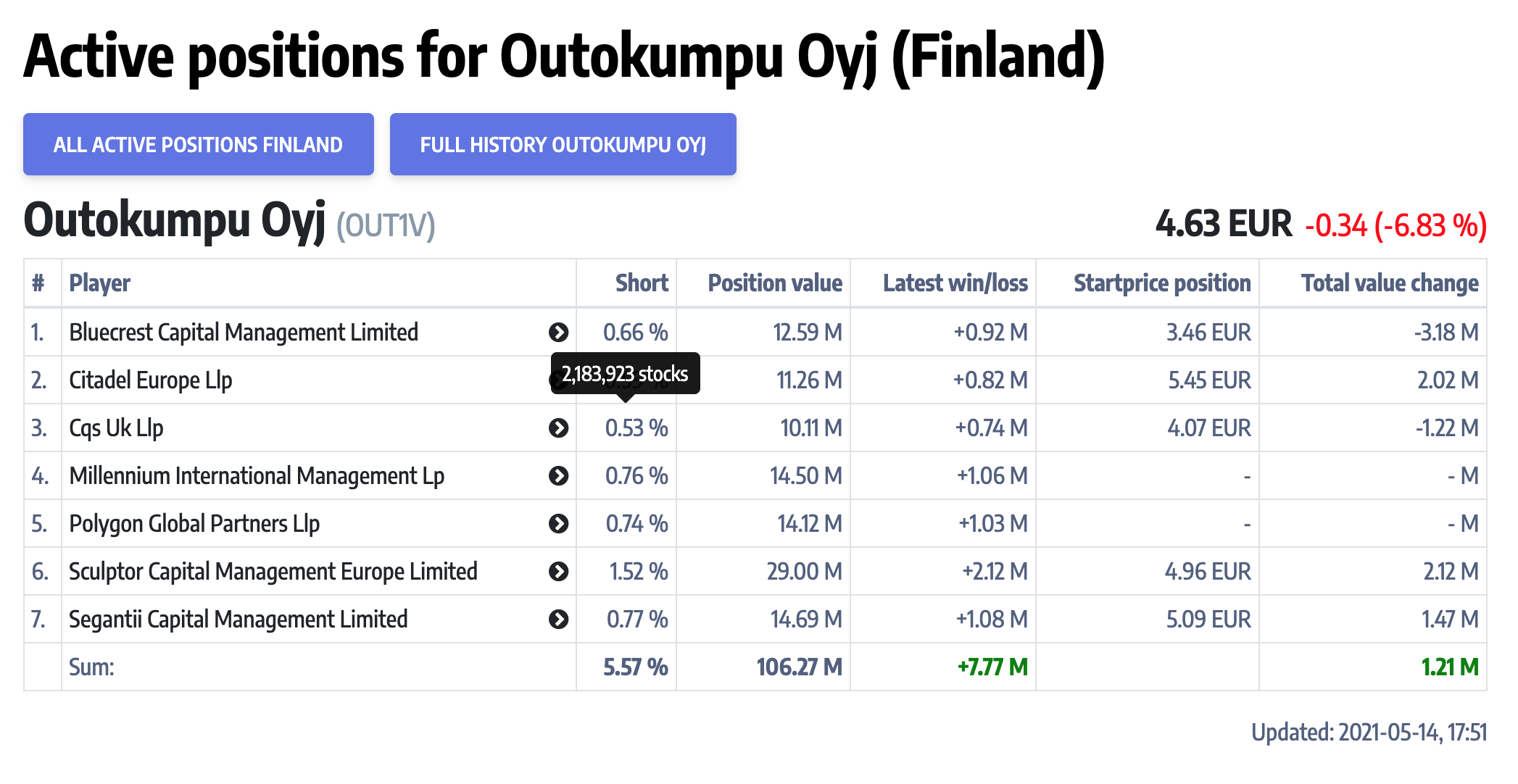

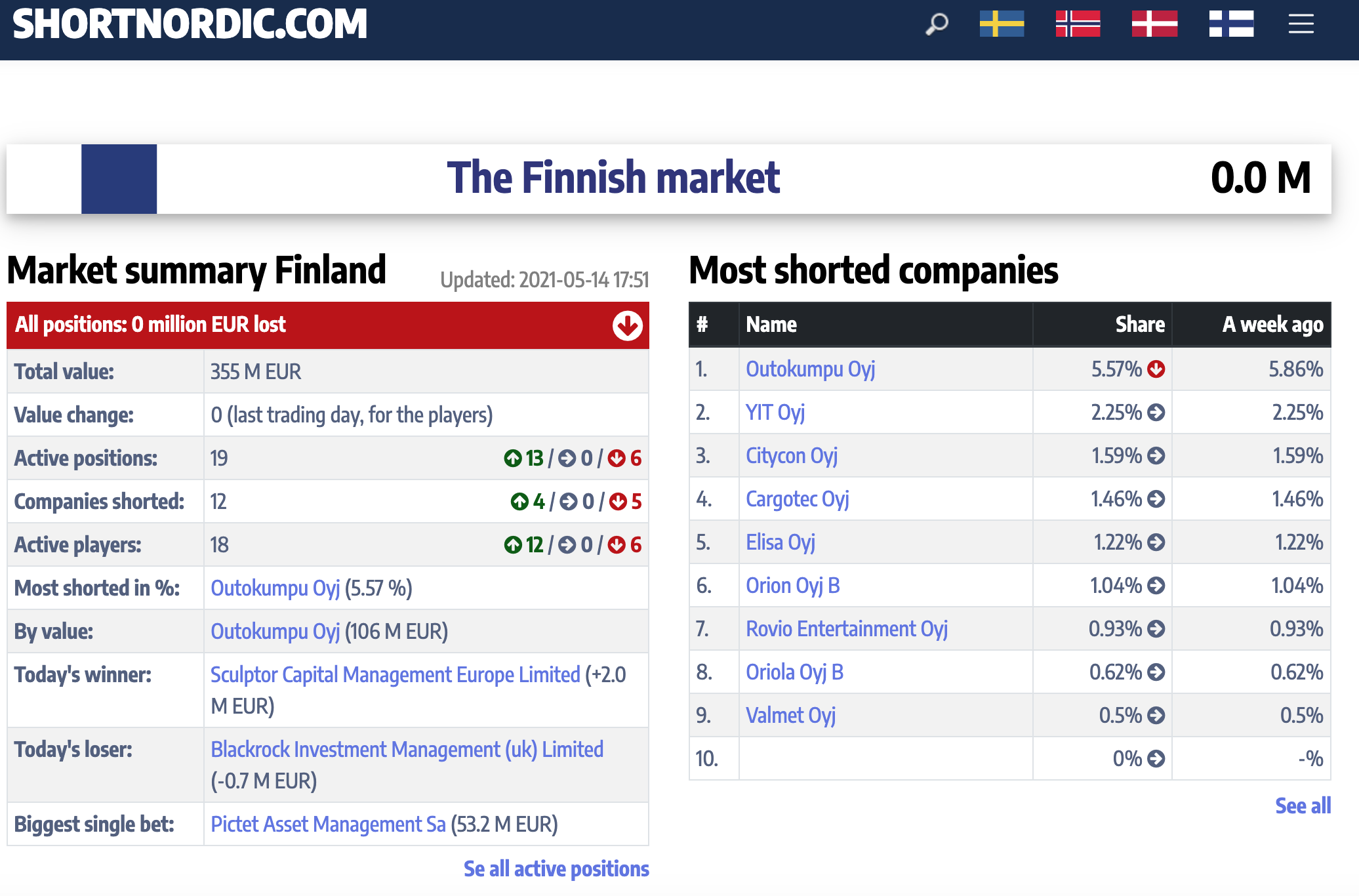

Joo finanssivalvonnansivun kautta on vaikea seurata. Tästä hyvä linkki https://shortnordic.com/

Päivittyy pari kertaa päivässä.

Ja tosiaan ei ole viikossa tullut nuo shortit.

6 tykkäystä

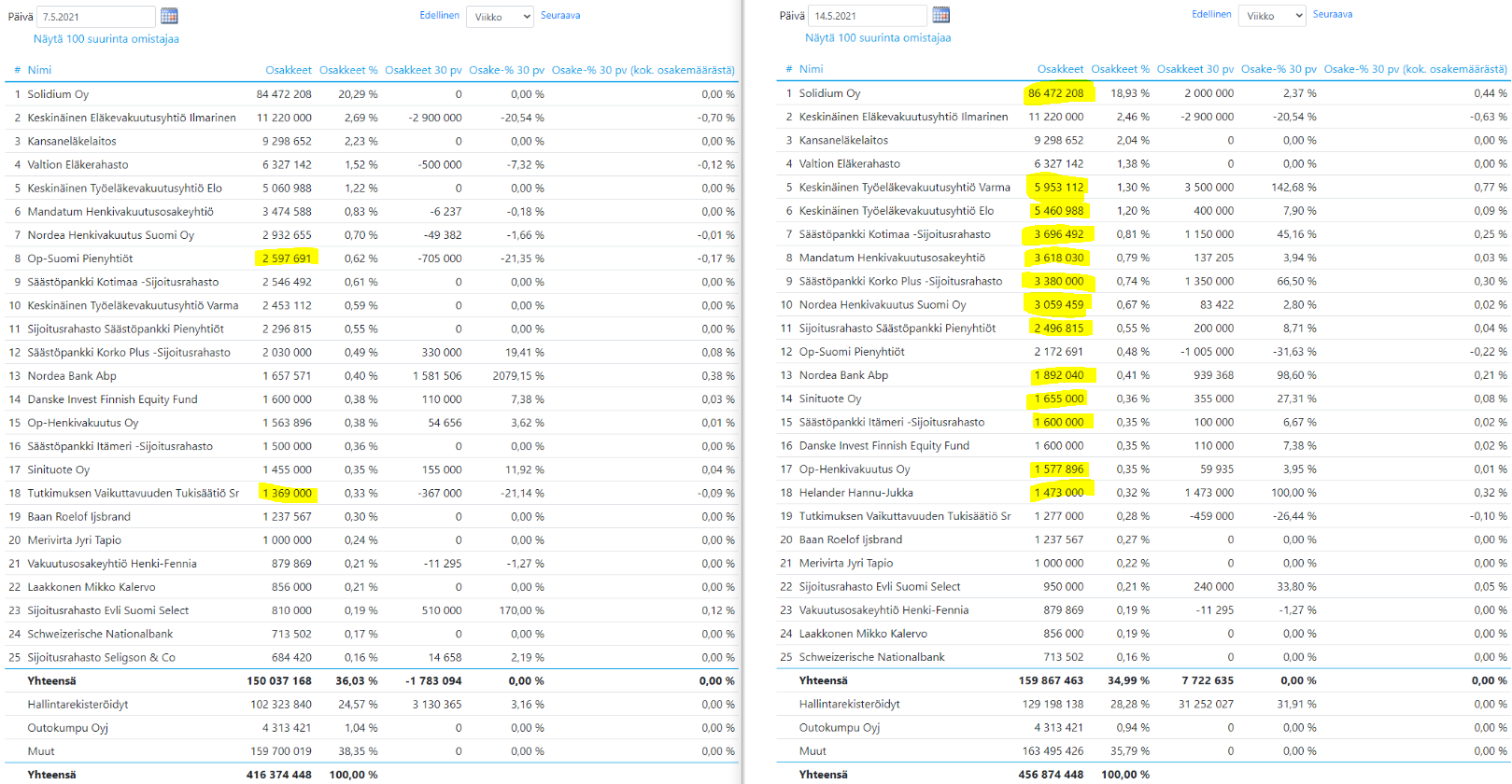

Riittävät viitteet annin ostajista saa vertaamalla 7.5. ja 14.5. osakemääriä. Suomalaisia ostajia ovat tämän perusteella olleet noin 10 miljoonalle osakkeelle Solidium, eläkevakuutusyhtiöt, rahastot ja pari suursijoittajaa.

Kotitaloudet ovat peesanneet näitä ostoja 7.5. → 14.5. (128 817 043 → 132 255 318 osaketta)

Ulkomaiset sijoittajat olivat mitä ilmeisimmin annissa ostajina noin 30 miljoonalle osakkeelle (40,5m - 10m). Valitettavasti omistajalistauksessa on jotain epäselvää juuri hallintarekisteröityjen ja yksityisten yrityksien osakemäärissä (tähän aiemmin viittasin).

Outokummun osakekurssin määräävät käytännössä ulkomaiset omistajat. Heidän omistusosuutensa nousi syyskuun lopusta eiliseen 16,43% → 28,28%. Tulkitsen viime viikon kurssilaskun johtuneen lähes puhtaasti joidenkin ulkomaisten omistajien myynti-innosta. Ulkomaiset antiin osallistujat ja dumppaajat eivät välttämättä ole samoja toimijoita.

29.9.2020 ![]()

7.5.2021 ![]()

12.5.2021 ![]()

14.5.2021 ![]()

11 tykkäystä

Outokumpu avasi 10.5.2021 annin tarkoitusta:

Osakeannin pääasiallisena tarkoituksena on nopeuttaa Outokummun velkaantuneisuuden vähentämistä käyttämällä varat bruttovelan vähentämiseen ja siten taseen vahvistamiseen. Osakeanti tukee Yhtiön pyrkimystä vähentää riskisyyttä tuottojen vahvistamiseksi, mikä on myös marraskuussa 2020 julkaistun strategian ja pääomamarkkinapäivässä toukokuussa 2021 vahvistetun velkaisuuden vähentämistavoitteen mukaista.

12.5.2021 Outokummun talous- ja rahoitusjohtaja Pia Aaltonen-Forsell:

”Olemme tyytyväisiä, että saimme päätökseen suunnatun osakeannin, jolla keräsimme 209 miljoonan euron bruttotuotot. Suunnatun osakeannin tuotoilla vähennämme yhtiön velkaisuutta ja pienennämme rahoituskustannuksia. Tämän menettelyn ansiosta nopeutamme yhtiön velan vähentämistä ja vahvistamme tasetta.”

Mielestäni annin tarkoitus on toistaiseksi avattu riittävästi.

6 tykkäystä

Lyhyen ajan markkinat selvästi elävät omaa elämäänsä, koska yhtiön liiketoimintaympäristössä ei ole tapahtunut mitään sellaista muutosta, johon voimakas kurssilasku perustuisi. Yhtiö sai kerättyä itselleen sijoituksia, jotka olisivat muutoin (ainakin osittain) tapahtuneet pörssissä, mikä olisi tukenut osakkeen hintaan. Nyt tämä raha on poissa ostolaidalta (ainakin vähän aikaan) ja osa siitä siirtyy jopa myyntilaidalle, on kurssireaktio nähtävillä. Kysynnän ja tarjonnan laki osoitti jälleen voimansa.

Mitä tulee yhtiöön itseensä, enemmän itseäni on pohdittanut toisen vuosipuoliskon tulos kasvaneiden materiaalikustannusten kautta.

Aaltonen-Forsell kertoi aiemmin tänä vuonna, että selvästi alle puolet myynnistä myytävän teräksen hinta on sovittu vuosisopimuksissa.

Malinen kertoi toukokuun tulosjulkistuksen yhteydessä, että puolet on kiinteähintaista ja puolet on lisäainehintaista kauppaa.

Ilmeisesti Malisen viittaus kohdistui Aaltonen-Forsellin “well below 50 %” toteamaan vuosisopimuksiin, eikä suinkaan myyntiin kokonaisuudessaan?

Joka tapauksessa tänä vuonna ja erityisesti sen jälkimmäisellä puolikkaalla osan lopputuotteen hinnannousun tuomasta hyödystä voi syödä ainakin kiinteähintaiset sopimukset vai miten itse näette vai onko yhtiö hankkinut koko vuodelle suojaukset erityisesti kiinteähintaisia sopimuksia varten?

Ensi vuosi on tältä osin selkeämpi, koska myynti päästään aloittamaan nousseilla hinnoilla. Tämän pitäisi olla edessä Euroopassa jo kesällä, koska nyt myydään jo vuoden lopun toimituksia.

7 tykkäystä

Hyvä yhteenveto!

Aika moni on näköjään sitten päässyt merkkaamaan, voin kuvitella että hallintarekkarinkin puoleltakin on merkintöjä tehty, samoin useimmilta muilta rahatahoilta

torstai 6.5 Outokumpu julkistaa osarin

maanantai 10.5 / ilta Outokumpu tiedottaa annista

Tulos ylitti selkeästi odotukset, ja markkinareaktio oli melko vaisu

Voin kuvitella, että viimeistään osaripäivänä Outokumpu (tai valtuuttamansa taho) on “tiedottanut” pääomistajia ja rahatahoja, että 10% antia pukkaa, ja että mihis hintaan merkkaatte.

Vaikka olisi minkälaista salassapitosopparia, on selvä että laaja piiri oli tietoinen tulevasta annista ennen kuin se ma 10.5 julkistettiin pörssitiedotteella. Muuten ei noin iso porukka olisi ollut valmiina sattumalta merkkaamaan maanantai-illan ratoksi. Olisipa kiva tietää milloin kyselyt lähtivät.

Varmaan meni lakipykälien mukaan, mutta de facto - huomattavan iso ja merkittävä osa relevanttia markkinaa tiesi asiasta ja kykeni toimimaan sen mukaisesti paljon ennen tiedotetta.

14 tykkäystä

Näin se on varmasti mennyt. Mahdollisesti annista on mennyt markkinoille tieto jo ennen osaria. Olisi erikoista, mikäli sijoittajat pystyisivät tekemään näinkin merkittäviä sijoituspäätöksiä parissa arkipäivässä.

Tässä vaiheessa lähinnä on kyse siitä, miten annin toteuttamistapa ja uusien osakkeiden markkinoille tulo annin kautta säteilee osakkeen hintaan jatkossa ja kuinka kauan. Miten uusia osakkeita tulee myyntilaitaan ja miten pitkään tämä negatiivistakin huomioita vaikuttanut asia vaikuttaa sijoituspäätöksissä kurssiin. Jollakin aikajänteellä nämä vaikutukset lakkaavat ja osakkeen hinta määräytyy vain kohdeyhtiön oman liiketoiminnan ja toimintaympäristön kautta.

Koska anti oli yhtiön kannalta perusteltu, uskoisin vaikutuksen laskettavan pikemminkin viikoissa ja joka tapauksessa ulottuvan korkeintaan Q2:n tulosjulkistukseen, jolloin saadaan tietoa myös loppuvuodesta. Tällöin myydään jo osittain ensi vuoden toimituksia, mikä avaa ikkunaa osaltaan jo vuoden 2022 tulokseen.

Jos kesällä myydään jo Q1/2022 toimituksia, pitäisin loogisena, että 2022 vuosisopimuksia joudutaan neuvottelemaan hyvin pian kuin myynti Q1:lle alkaa. Muutoinhan Outokumpu ei voi tietää kuinka paljon voi myydä Q1:n tuotannosta muille kuin ns. vuosisopimusasiakkaille.

Täytyy myöntää, että itselläni ei ole tietoa vuosisopimusten tarkemmasta sisällöstä, mihin puolin ja toisin sitoudutaan esim. toimitusmäärissä. Mikäli tällaisia sitoumuksia annetaan, olisi hyvin erikoista, mikäli hinnoista ei sovittaisi samalla.

4 tykkäystä

Lähes kaikki kiinteähintainen teräs menee suoraan käyttäjille esim. autotehtaalle. Sopimuksissa on varmaan tarkat ehdot toimitusmääristä ja ajoista, koska juuri käyttäjät, jotka voivat ennustaa kulutusta käyttävät vuosisopimuksia. Eiköhän se hinta lukita vuodeksi sen hetkiseen hintaan tai johonkin kuukauden tasoitettuun hintaan. Monet tuntuvat unohtavan, että korkea teräksen hinta näkyy Outokummun myynnissä viiveellä. Esim q1 2021 käyttökate oli lähes kaksinkertainen verrattuna q1 2020 käyttökatteeseen, vaikka myyntihinnat oli silti alhaisemmat kuin q1 2020. ”Toteutuneet hinnat laskivat, mutta kustannusten lasku tuki kannattavuutta.” Vasta q2 2021 alkaa näkyä korkeampi teräksen hinta kunnolla.

Varsinkin kun Kauppalehti palstalla monet ovat huolissaan, että teräsbuumi loppuu kuin seinään ja se olisi jo loppumassa tämän kvartaalin aikana niin kannattaa muistaa, että Outokumpu hyötyy tässä skenaariossa q2 2022 saakka aikaisemmista korkeista hinnoista vuosisopimuksien vuoksi.

10 tykkäystä

Itselläni on ollut se käsitys, että vuosisopimukset sovitaan kalenterivuodeksi kerrallaan, joten vuoden 2021 hinta/hintamekanismi näiden toimitusten osalta sovittu vuoden 2020 loppupuolella. Tällöin näiden toimitusten hinnat/hintamekanismi on sovittu koko vuodelle 2021.

Mikäli näin, Q1:n raportoitu myyntihintojen pudotus jatkuu samankaltaisena koko vuoden 2021. Tätä negatiivista tekijää tulee tasoittamaan myynti, jossa hinta sovitaan yksittäisen tilauksen yhteydessä ns. päivän hinnalla.

Euroopan osalta olen ymmärtänyt, että tuotantokapasiteetti oli kokonaan käytössä Q1:llä, mistä voisi päätellä, ettei Outokumpu pysty kasvattamaan toimitusmääriä ja sitä kautta hyötymään korkeammista hinnoista.

Ilmeisesti Calvertilla on ollut tilaa kapasiteetissa, joten voisin kuvitella, että nimenomaan Calvert on pystynyt suhteellisesti paremmin hyötymään hintojen noususta.

Mielestäni Outokummun ohjeistus Q2:n käyttökatteesta (sama tai nousee) toimitusten kuitenkin noustessa (0-5 %) osoittaa sitä, että vaikka osassa toimituksissa saadaan parempaa katetta, niin vuosisopimustoimitukset aiheuttavat negatiivisen vaikutuksen kohonneiden raaka-ainekustannusten kautta. Toisin sanoen käyttökate ei nouse toimitusten noustessa, vaikka ferrosta saadaan enemmän käyttökatetta Q2:lla ja tämä nousu vähintäänkin kuittaa suojauksissa tapahtuvan käyttökatteen alentumisen.

Itselleni nouseekin epäilys siitä, että vuoden 2021 aikana käyttökate tulee olemaan pitkälti 4 x Q1 ja vasta vuonna 2022 päästään nauttimaan paremmasta tuloksesta sillä edellytyksellä, että hintataso pysyy nykyisellä tasolla vuosisopimusten solmimiseen asti ja katetaso muissa toimitukissa pysyy nykyisellä tasolla.

4 tykkäystä

Kiitokset Jopinaattorille ja muille erinomaisista ja asiantuntevista kommenteista!

Mutta: eikö tuo kerran vuodessa hinnan fiksaaminen tuntuisi oudolta alalla, jolla hintataso seilaa kovastikin? Varsinkin jos kaikki sopparit uusitaan samaan aikaan vuodessa (loppuvuonna). Jos taas soppareira uusiutuu tasaiseen tahtiin ympäri vuotta, tasaavat ne toistensa vaikutusta - ja esimerkiksi tällainen hinnannousu alkaa näkyä pikkuhiljaa parantaen…

Ja esim. ferron kohdallahan hinta tarkastetaan 4 kertaa vuodessa, mikä on hyvä, ja jotain vastaavaa voisi olla käytössä myös valmiille materiaalille.

4xQ1 käyttökate vuositasolla kyllä omaan korvaan kuulostaa aika hyvältä! Erityisesti jos se pystytään tekemään myös vähän kestävämmälle hinnalla!

4 tykkäystä

Itselläni on kyllä melko varma käsitys siitä, että sopimukset tehdään kalenterivuodeksi kerrallaan. En näe mitään perustetta sille, että hinnat sovittaisiin aina kvartaaleittain 12 kk päähän.

Vuosisopimukset lisäaineklausuulilla ei ole niin pahan nousukautena, mutta täysin kiinteät hinnat syövät katetta vuonna 2011 raaka-ainekustannusten nousun kautta.

Koska kyse on kuitenkin volyymitoiminnasta, on Outokummulle tärkeä saada ns. perusvolyymit lukittua vuosisopimuksilla ja loppuosa tuotantokapasiteetista jää sitten kertakapoille ns. päivän hintaan.

En tiedä, onko yleensä ns. myyjän vai ostajan markkinat, millä on luonnollisesti vaikutusta siihen, kummalla osapuolella vahvempi neuvotteluasema.

Malisen viittaus siihen, että puolet vuosisopimuksista on vielä kiinteähintaisi (vastoin mitä Outokumpu haluaisi) viittaisi ostajapuolen vahvaan asemaan.

3 tykkäystä

Ihmettelen suuresti, mikäli ns. kiinteät hinnat eivät sisällä raaka-aineessa tapahtuvia muutoksia. Olisin valmiimpi uskomaan siten, että spottimarkkinoilla saisi nyt paljon kovemman marginaalin kuin kiinteä hintaisista. Tarkoitan tällä sitä, että yksinkertaistaen (luvut ihan hatusta) raaka-aine-/tuotantokustannusten jälkeen kiinteiden kauppojen marginaali pyörii 150 €/mt mutta hintojen vahvan nousun ja saatavuuden hankaloitumisen johdosta marginaali pyörisi esim. 300 €/mt tasolla ja yli tästä.

Terästen ja raaka-aineiden hinnat tahtovat kuitenkin aina muutamien vuosien syklillä vaihdella aika rajusti ja tämän johdosta pitäisin myyjiä aika osaamattomina, suorastaan idiootteina, mikäli kiinteät hinnat olisivat oikeasti kiinteitä. Terästehtaiden riski olisi älyttömän iso, mikäli tekisivät tällaisia sopimuksia millä sitoutuvat toimittamaan koko vuoden oikeasti kiinteällä hinnalla, joten en voi millään uskoa myöskään Outokummun näin toimineen. Voi olla, että ymmärsin viestisi väärin ja sanoit osittain tämän saman asian. Pointtini kuitenkin se, että Outokummulla sinällään menee ihan OK mutta voisivat hyödyntää, ilman näitä vuosisopimuksia, vallitsevaa tilannetta vielä paljon paremmin.

Pitkässä juoksussa “kiinteällä” hinnalla tehdyt kaupat palvelevat tehdasta, kuten totesit ja tuovat sitä kaivattua volyymia, lisäksi laskeviin markkinoihin ja ylituotannon kaudella taas spottimarkkinat toimivat tehtaan kannalta huonommin, koska joutunevat puristamaan marginaalit alle kiinteiden hintojen. Toki myös pitkä alamäki syö varmasti näiden vuosisopimusten marginaalia. Uskoisin, että molemmissa on puolensa ja tosiaan markkinatilanne määrittelee pitkälle sen, kumpi palvelee kulloinkin paremmin. Täysin spottimarkkinoiden armoille ei voi heittäytyä, koska myös se toisi liian suuren riskin.

Voin siis aika isolla varmuudella todeta, että nyt on ehdottomasti myyjän markkinat. Tehtaiden marginaalit ovat aivan eri tasolla mitä ovat olleet aiemmin. Uskoisin myös, että näihin vuosisopimuksiin saadaan neuvoteltua paremmat marginaalit jatkossa, mikäli tilanne jatkuu pidempään. Uskoisin, siis olevan mahdollista, että Outokumpu tätä kautta voi parantaa juoksuaan myös vuonna 2022, koska pystynee näihin kiinteä hintaisiin sopimuksiin neuvottelemaan vähän paremman marginaalin jne… En kuitenkaan usko, että tämän hetkinen markkinatilanne heijastuisi selkeämmin vasta vuonna 2022 mutta tilanteen jatkuessa vuodesta 2022 voi tulla vielä parempi kuin vuodesta 2021.

En omista tällä hetkellä Outokumpua. Toki seuraan markkinaa ja nykyisellä hinnoittelulla saattaisin palata omistajaksi, jos ja kun uskon tilanteen jatkuvaan esim. tämän vuoden loppuun saakka. Uskoisin kesä-heinäkuun vasta antavan tarkempaa viitettä siitä mitä markkinoilla tulee tapahtumaan. Nyt ne ovat mielestäni ylikuumentuneet ja on liian aikaista analysoida hintatasoa ja sen kestävyyttä. Kunhan “paniikki” on poissa markkinoilta, niin voivat hinnat tulla aika vauhdilla alas ja tätä kautta ilo jää muutamiin kuukausiin. Mielestäni nyt sijoittaminen olisi sama kuin heittäisin kolikkoa, vaikka varmasti Q2 tulee olemaan kaikille toimijoille vielä vahva.

4 tykkäystä

Itse olen kyllä ymmärtänyt, että Torniosta selvästi alle puolet ("well below 50 %) tuotannosta myydään vuosisopimuksilla, joista noin puolet on kiinteähintaisia ja noin puolet lisäaine-klausuulilla. Näin ollen noin 15 - 20 % Tornion tuotannosta myydään vuosittain kiinteähintaisilla vuosisopimuksilla ja 15-20 % sovitulla hinnalla, joka kuitenkin elää lisäaineiden hintamuutosten perusteella erikseen sovitun kaavan mukaan.

Tämä on käsitykseni, mutta voin toki olla väärässäkin. Tähän kuitenkin viittaa Q2:lle annettu varsin varoivainen käyttökatearvio. Mikäli myyntihinnat muuttuisivat markkinahinnan tai vähintäänkin vuosisopimustoimitusten hinnat nousisivat lisäaineiden vaikutuksesta, olisi Q2:n käyttökate oltava annettua ohjeistusta korkeampi, koska Q2:n toimitukset on sovittu ajankohtajana, jolloin markkinahinnan on täytynyt olla korkeampi kuin Q1:ssä toimitettujen tuotteiden. Mikä muu voisi selittää Q2:lle annettua varovaista käyttökatearviota?

Onko kenelläkään tarkempaa tietoa tähän kysymykseen?

1 tykkäys

Tässä mielestäni jollain tasolla vastataan sinun kysymyksiisi. Oli jo linkattu Opan toimesta mutta kertaus on opintojen äiti.

3 tykkäystä

Juurikin näin. Outokumpu saa verrosta Q2:lla noin 40M€ euroa enemmän kuin Q1:llä. Toisin sanoen Ferron hinnannousun seurauksena käyttökate pitäisi olla 40 M€ korkeampi. Mikäli Outokumpu saisi vielä teräksestäkin nykyistä markkinahintaa tai edes lähellä sitä, ei käyttökate laahaisi.

Tämä viittaa siihen, että Outokumpu ei saa teräksestään yhtään/juurikaan korkeampaa hintaa Q2:lla vaikka markkinahinta on noussut koko ajan ja varmuudella huomattavasti Q1:n ja Q1:n myyntien välissä.

Ainoa selitys tähän voi olla, että Q2:n toimitukset on sovittu Q3/20 aikana tai vuosisopimukset, joiden hinta ei jousta kustannusten nousua vastaavasti.

Jälkimmäisen vaihtoehdon puolesta puhuu se, että hinnat ovat nousseet tasaisesti kesästä 2020, joten tuskin käyttökatteen laahaamista voi selittää tilausten tekoaika.

Mikäli näin käyttökate voi vielä tippua Q3:lla ja Q4:lla, koska raaka-aineiden kustannus on noussut, minkä johdosta teräksen tekeminen Q3:lla ja Q4:llä on kalliimpaa kuin Q1:llä ja Q2:lla.

Vai voiko käyttökatteen laahaamista Q3:lla selittää jokin muu tekijä?

Sorry, muutama kirjoistusvirhe, joten uudemman kerran.

Juurikin näin. Outokumpu saa Ferrosta Q2:lla noin 40M€ euroa enemmän kuin Q1:llä. Toisin sanoen Ferron hinnannousun seurauksena käyttökate pitäisi olla 40 M€ korkeampi. Mikäli Outokumpu saisi vielä teräksestäkin nykyistä markkinahintaa tai edes lähellä sitä, ei käyttökate laahaisi.

Tämä viittaa siihen, että Outokumpu ei saa teräksestään yhtään/juurikaan korkeampaa hintaa Q2:lla vaikka markkinahinta on noussut koko ajan ja varmuudella huomattavasti Q1:n ja Q2:n myyntien välissä.

Ainoa selitys tähän voi olla, että Q2:n toimitukset on sovittu Q3/20 aikana tai vuosisopimukset, joiden hinta ei jousta kustannusten nousua vastaavasti.

Jälkimmäisen vaihtoehdon puolesta puhuu se, että hinnat ovat nousseet tasaisesti kesästä 2020, joten tuskin käyttökatteen laahaamista voi selittää tilausten tekoaika.

Mikäli näin, käyttökate voi vielä tippua Q3:lla ja Q4:lla, koska raaka-aineiden kustannus on noussut, minkä johdosta teräksen tekeminen Q3:lla ja Q4:llä on kalliimpaa kuin Q1:llä ja Q2:lla.

Vai voiko käyttökatteen laahaamista Q2:lla selittää jokin muu tekijä?

1 tykkäys