Onko näkemyksiä miten Kiinan viimeaikoina raportoidut pyrkimykset kaiketi lähinnä teräksen raaka-aineiden hintakehitykseen tulevat vaikuttamaan Outokummun markkina-alueella?

Mikäli knock out taso on sama kun rahoitusosuus niin raukeaa arvottomana.

Mikäli knock out taso on korkeampi kun rahoitusosuus niin saat erotuksen sääntöjen mukaisesti.

Suunnattu anti mahdollisti voittojen kotiuttamisen ja samalla viputuotteiden knokkauksen

=> 4,52 EUR luulisi ainakin käytävän hakemassa, 4,44 ehkäpä oravana kurkkaamassa.

Kurssillehan se tarkoittaa sitä, että tasojen saavuttamisen jälkeen on mahdollista palata nousuun, alaspäinvetoagendat kun ovat sen jälkeen oletettavasti turhia muille kuin lyhyeksimyyjille…

Kardinaalikysymys onkin se, että kuinka kauan rekkarit aikovat vähentää tasaiseksi osoittautuneella tahdillaan ja varsinkin se, että miksi myydään…

Kyseinen myyntiagendahan alkoi suunnatun annin jälkeen => Nyt on noin kymmenen miljoonaa osaketta myyty pois rekkareista 25.5. 2021 menessä.

(=Ennen antia suunta oli ennemmin lisäävä kuin vähentävä, tosin onhan siellä viellä noin toistakymmentä miljoonaa “antiosaketta” jäljellä, ikäänkuin, mutta, kuten sanottua niin nyt ei kuitenkaan oletettavasti myydä varsinaisesti antiosakkeita vaan niitä aikaisemmin halvemmalla ostettuja eli First In First Out.)

Mielestäni lähiajan muutoksia ei kannata kovinkaan tarkasti seurata. Ne elävät omaa elämäänsä ja niiden vaikuttimet mitä milloinkin.

Mielestäni olisi tärkeintä pohtia fundamentteja, koska ne ovat kuitenkin niitä seikkoja, jotka vaikuttavat kurssiin keskipitkällä ja pitkällä aikavälillä. Mitä kurssi on seuraavan 2 -4 vko aikana ei ole merkitystä, vaan suuri kysymys on teräksen markkinat ja hinnat seuraavan 6 - 12/24 kk aikana. Sieltä löytyy se todellinen vaikutus kurssiin, sillä edelletyksellä, ettei laajemmassa toimintaympäristössä ei tapahdu muutoksia.

Kannattaako seurata lähiajan vain pitemmän ajan kurssiajureita riippuu tietysti siitä, mikä on sijoittajan horisontti. Noita knokkiuhkan alla olevia sijoitustuotteita omistavien sijoitushorisontti taitaa olla lyhyt, tunneista päiviin. Monella “tuulipukusijoittajalla” on myös viikkojen-kuukausien horisontti, esim jos tavoitteena on myydä kesäksi osakkeet pois mahdollisimman hyvällä hetkellä.

Eli ei täällä kaikki ole omistajina sillä mielin, että Outokumpua holdaillaan uurnaan asti.

Mulla knockout-taso minifutuurissa 3,33 €. Tuskin sentään tätä käydään kurkkaamassa

Jk 1.Ihan kokeilumielessä otettu niin pieni positio, ettei tarvi hermoilla missään tilanteessa.

Jk 2. On kyllä erikoinen tämä Outokummun kurssikehitys.

Tulee väkisin joku kurssimanipulaatio mieleen.

Lukemisen arvoinen artikkeli Seeking Alphassa, aiheena keskeinen kilpailija United States Steel, jota monet väittävät Outokummun kurssikäyrän seurailevan. Lyhyellä tähtäimellä näyttää hyvältä, hieman pitemmällä ei niinkään.

Ihan hyvä artikkeil, mutta koska en ole seurannut X:ää yhtiönä kovinkaan tarkasti, vaikea sisältöä.

Mielestäni Outokummun kurssi ei ole seurannut X:n kurssia, vaikka siitä joskus oli jotain puhetta. Eiköhän nämä teräsyhtiö liiku samassa syklissä ja siihen päälle sitten yhtiökohtaiset erot.

Iso kysymys onkin mielestäni se, että mikä vaikutus CO2-päästöjen alentamisella ja selvästi nousussa olevalla markkinoiden suojaamisella tulee olemaan EU:n ja USA:n teräsyhtiöihin. Pareneeko toimintaympäristö olennaisesti, koska ylituotanto tulee näiden alueiden ulkopuolelta.

Markkina on keskipitkällä aikavälillä erittäinkin hyvä, koska varastot pieniä ja käyttö kasvaa.

Ihmettelen suuresti ostajapuolen itkua tässä tilanteessa. Varastojen pienuus on pelkästään heidän itsensä aiheuttama, koska ajoivat varastot alas 2020, jolloin teräsyhtiöllä olisi ollut kapasiteettia täyttää varastot piripintaan. Teräsyhtiöthän eivät voi toimittaa varastoon tavaraa ilman tilausta.

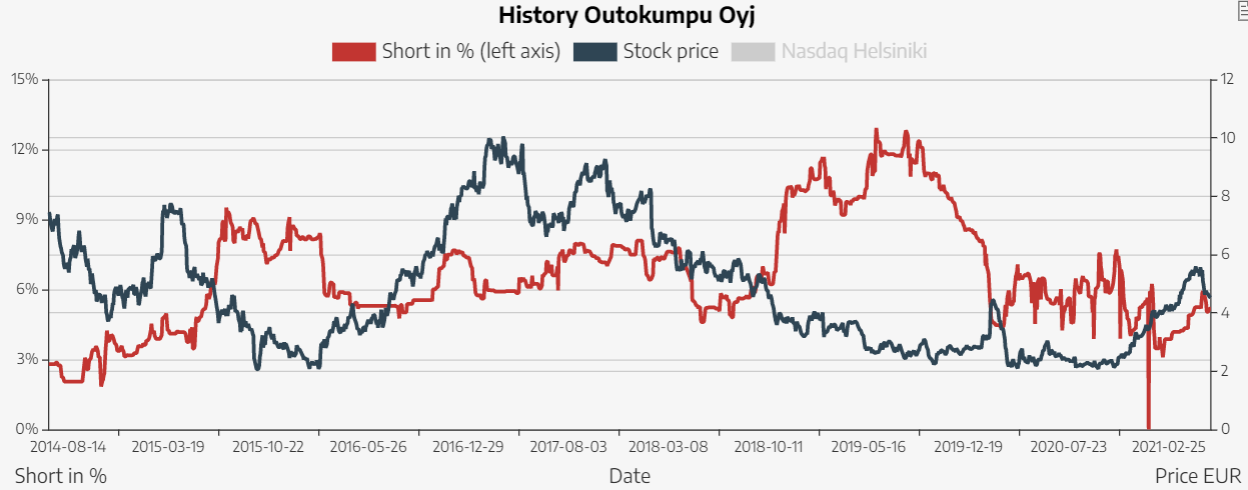

Kuten Shortnordicin kautta näkyy, Outokummun short-positiot eivät varsinaisesti häviä historiallisesti minnekään… Shorttarien kynsissä pysytään.

Miksi näin? Olen vähän itsekin ihmetellyt. Mitä tulee mieleen:

-Outokummun / toimialan luonne on syklinen ja heiluntaa voi hyödyntää shorttaamalla

-shorttaamalla voit myös suojella longiasi

-Sinä ja minä olemme shorttaajia… Suomen eläkejärjestelmä ohjaa eläkerahat eläkevakuutusyhtiöille, ja Suomen eläkevakuutusyhtiöt ovat samaan aikaan Outokummun suuromistajia ja innokkaita lainaajia

-Outokummun kurssikehitys on korreloiva moneen rosterifirmaan ja teräsfirmaankin Euroopassa ja jossain määrin myös Amerikkalaisiin.

-Summa summarum, voit Outokumpua shortata hyötyäksesi tai suojautumiseksi, voit shortata myös vähän koko toimialan kannalta, saat hövelisti lainaan Outokummun osakkeita. Teorian heikkous siinä, että myös moni muu firma Suomessa olla vahvasti shortattuna eläkejärjestelmämme takia

-toisaalta, laumasaalistaminen tuottaa parempaa tulosta eli shortattu firma houkuttelee muitakin shorttareita. Ajetaan kurssia / vahvistetaan suuntaa kimpassa vaikka toivottavasti itsenäisesti johonkin suuntaan, hegemoniassa ja keskinäisen kunnioittamisen hengessä

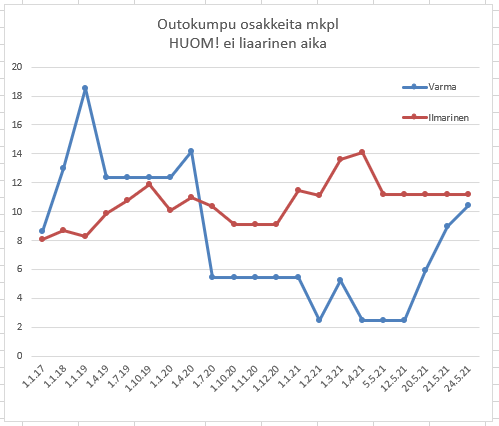

-ai miten niin kuvittelisi että sinä ja minä olemme shorttareita? Jos emme, niin aika isoja liikkeitä esimerkiksi Varmalla! Huom! Aika-akseli ei ole lineaarinen, ja toukokuussa 2021 Varman omistusosuus noussut n. 2,5 mkpl → 10,5 mkpl osakkeissa

Myös verrattuna muihin saman alan yhtiöihin Outokummun meno on ollut poikkeuksellisen heikkoa. Siinä mielessä itselle yllätys että tulos oli hyvä, ja samoin ei ohjauksessa ollut omaan silmään heikkoutta.

Selkeästi siis karhut ovat vieneet osaketta. Shorttien suhteen, tässäkin tapauksessa, olisi kiva tietää mikä on todellinen tilanne.

En ole koskaan shortannut, mutta maalikolta viimeisin taulukko näyttää kovin erikoiselta. Luulisi, että shortit ovat suumillaan kun kussi ylhäällä ja alimillaan kun kurssi alhaalla. Näinhän käppyrät eivät kuitenkaan mene.

Olemassaolevat shortit voivat vain nostattaa kurssia (=joutuvat ostamaan osakkeet markkinoilta). Ainoastaan shorttien nousu voi alentaa kurssia (=myyvät osakkeita).

Itse en ymmärrä lainkaan sitä, että shorit olivat viime kesänä korkeammalla kuin nyt. Miksi silloin kukaan shorttasi kun yhtiön arvo oli 800 M€ ja kurssi ATL? Eikö silloin pitäisi shortit olla minimissään syklisellä toimialalla?

Kun kurssi on poljettu ATL-tasoon, ja ollaan koronassa ja syklin pohjalla, P/B <0,5, voiko olla että smart money´n analyyttisyys, ammattimaisuus ja viisaus osittain siirtyy itsevarmuuteen että sama homma jatkuu alas ja aina vaan alemmas? Ja todennäköisyysajettelu ja skenaarioajattelu väistyy pikkuhiljaa taka-alalle?

Kyllähän sitä GameStoppia piti smart moneyn shortata jopa >100% tasoon, voi kysyä mitä järkeä vaikkei sitä WSB-intoilua olisikaan tullut. Ja joillain shorttareilla oli suorastaan tolkuttoman kokoisia positioita koko fundiinsa nähden.

Meanwhile, Euroopan rosterisektori vetää.

Lisäksi FeCr päivän hinta alle European Benchmark price 1,56 /lb,

vähän vaikea sanoa miten mainittu 1,20-1,50 /lb vertautuu tuohon 1,56:een. Mutta alas tultaneen. Tuo 1,56 $/lb tiedotettiin 19.3. joten joutunemme odottamaan vielä kolmisen viikkoa jos historia toistaa itseään

Strong stainless-steel sector supports ferro-chrome prices in Europe

Robust demand continued to support the high- and low-carbon ferro-chrome markets in Europe in the week ended Tuesday May 25.

Fastmarkets’ price assessment for ferro-chrome, high carbon, 6-8.5% C, basis 65-70% Cr, max 1.5% Si, delivered Europe, narrowed upward by 3 cents (+1.1%) to $1.23-1.50 per lb Cr on Tuesday, from $1.20-1.50 per lb Cr a week earlier.

The market was supported by strength in the stainless-steel sector leading to shortages in the market, with consumers ramping-up their requirements.

“We have never been so stretched before. There is extremely strong demand,” a producer said.

Prices have been supported since the EU announced that it would impose import duties on materials from Indonesian and Indian stainless-steel producers.

This was expected to support Europe’s domestic stainless-steel production and to spur increased demand for feedstock.

“We have seen…

Treidatakseen osakkeet täytyy ensin joko omistaa(=ostaa) tahi lainata…

Lainaamalla saa samalla investointirahalla kertalaakista enemmän osakkeita käyttönsä kuin oikeita osakkeita ostamalla, sekä ns. “kurssinhallinnallisen työkalun” treidauspakkiinsa…

Osakkeiden lainaamisestahan tulee tietysti ns. “juoksevia kuluja”, mutta kysehän on siintä, jotta kumpi vai kampi tuottaa loppupeleissä enemmän…?

Ferron sopimushinta varmastikin alenee Q3:lle hieman, mutta näyttäisi pysyttelevän selvästi Q1:n yläpuolella.

Itselleni ei ole tullut eteen mitään sellaista tietoa, että Outokummun markkina-alueella teräksen hinta olisi alenemassa ja varastot täyttymässä. Koska varastot ovat vajaina ja kysyntä tulee vain kasvamaan talouden elpyessä/avautuessa ja tukipakettien tullessa jakoon, niin ensi vuosi pitäisi olla erittäin hyvä Outokummun markkina-alueella. Mitä lähemmäksi ensi vuotta mennään, sitä varmemmin Outokumpu pääsee tekemään ns. vuosisopimukset korkeilla hinnoille, joka näkyy viivan alla myös ensi vuonna ja vuosisopimusten osalta erityisesti ensi vuonna, koska oma käsitykseni on, että tänä vuonna ne syövät osittain hyvää markkinaa kasvaneiden raaka-ainekustannusten muodossa ainakin kiinteähintaisten sopimusten muodossa.

Ihmettelenkin kurssireaktiota siitä syystä, että ensi vuoden vahvuus tulee koko ajan todennäköisemmäksi. Luulisi kurssin nousevan mitä lähemmäksi vuosisopimusten solmimista mennään, mutta toisin on viimeisen 3 viikon aikana käynyt.

Itse ole pitänyt silmällä ex-tj:n salkkua ja hyvin on pysynyt matkassa. Luulisi hänellä olevan hyvä tuntuma siihen, missä ollaan ja mihin ollaan mennossa. Varmasti monella muulla TOP25 omistajalla mutu-tuntuma huomattavasti suuremassa osuudessa päätöksenteossa.