Nyt tämän ns. “menopaussin” aikana saattaapi olla vallan erinomainen aika ostaa teräsosakkeita, hiiliteräs sellaisia ainakin, joten eiköhän tuo päde myös jalompaan outoonkin teräkseen…?

Hiiliteräksen hinnat ovat jatkaneet viime vuonna alkanutta nousuaan kysynnän ja tarjonnan epätasapainon saattelemana.

Osa teräsyhtiöistä myy loppuvuodelle jo ei-oota ja tuontihanat vaikuttavat hiljentyvän kaikkien jäädessä odottamaan Euroopan komission päätöstä tuontitullien jatkamisen osalta.

Nykyiset teräksen tuontirajoitteet päättyvät kesäkuun lopussa, joten komission odotetaan tekevän päätöksen kesäkuun aikana…

Se on vaan kylmästi tuskaa tuntematta katsottava, jotta mitä sieltä kesäkuussa oikein tulee.

Ja vaikka tullipäätös ikäänkuin pettymys vaihteeksi olisikin eli jonkin sortin väliaikaisviritys (=loppuvuodeksi?) niin menekkiä tavaralle kuitenkin on, Euroopassa sekä rapakon takana, kummallekin, rosterille ja hiiliteräkselle…?

Metal Miner luonnehti US -rosterimarkkinoita webinaarissa

-ATI:n poistuminen markkinoilta tuotti “duopolin” US-markkinoille

-allokaatiota näköpiirissä vuoden loppuun

-hieman epäselväksi jäi minulle mitä tarkoittaa, kun tyypillisesti market leader asettaa “hintaviestiä” ja muut seuraavat, niin nyt olisi erilaista hinnanasetantaa. Ja mainitaan että NAS (Acerinox) on market leader mutta myös Outokummulla paljon kapasiteettia. Ja että NAS:lla ja Outokummulla on erilaiset strategiat. Varmaan videolta selviäisi

“I’ve never seen a market like I’ve seen this year, in the sense that mill capacities are incredibly strict with the allocations,” Olsen said. … “Right now we’re in a US stainless market where allocation is on the horizon, at least until the end of the year.”

So, how did the market get to this point?

In simple terms, demand increased and supply decreased, she explained.

ATI’s announcement in December that it would exit the commodity stainless market by mid-2021 created a “duopoly,” she added, in the sense that buyers then would have to go to either North American Stainless or Outokumpu. Meanwhile, the ATI strike has put further pressure on NAS and Outokumpu to supply the market.

In addition, there has been a divergence in terms of price announcements, contrary to the typical stainless market model, in which a market leader sets the tone on prices and other mills follow suit.

“Now the market leader is North American Stainless, but Outokumpu also has a lot of capacity,” Olsen added. “So it’s really become a duopoly where NAS and Outokumpu do have diverging strategies.”

Toukokuun CMD:n osalta hieman ihmettelin USA:n vetäjän kommentteja keskittymisestä tuottoon (“profit”) määrän sijasta. Lähinnä minua ihmetytti ilmoituksen ajankohta markkinassa, jossa tavarasta pitäisi olla pulaa ja hinnat korkealla. Luulisi, että tässä markkinassa kannattaa käyttää tuotantokapasiteetti 100 %:sti hyväksi ja saada kaikki hyöty spot-markkinoiden korkeasta hinnasta. Spot-hinnan pitäisi olla hyvinkin tuottoisa Outokummulle. Jos ei nyt, on vaikea nähdä markkinaa, jossa tavaraa kannattaa myydä, vaikka tuote ei olisikaan se aivan hinnakkain.

Ehkä toisessa markkinassa on myöhemmin syytä pohtia mitä tavaraa kannattaa tuottaa ja mihin kannattaa keskittyä.

Ilmeistä on, että lopputulos näkyy vasta luvuissa (tuontantomäärä ja käyttökate) ja pitää vain luottaa yhtiön oikeisiin toimenpiteisiin kussakin markkinatilanteessa lyhyellä ja pitkällä aikajänteellä.

Kuuntelin tuon webinaarin,

tiukaltahan tuo markkinatilanne kuulosti kysynnän noustua ja ATI:n luovutettua vieläpä lakkojen kera.

“anything not automotive you have to go to NAS or Outokumpu”

Ennen ATI oli leader ja muut peesasivat - 90s -tilanteeseen viitattiin jos. Nyttemminhän ATI osuus n 10%, ja Outokumpu 20-25% osuudella on kakkonen NAS:n perässä

Ilmeisesti NAS / Outokumpu divergenssillä hinnoittelussa viitataan, että hintojen muutokset eivät aivan symmetrisiä, vaan esimerkkeinä mainittiin

-Outokumpu nostanut 201/301 (LN) versiot hintoja niin paljon, että tulkitsevat ettei Outokumpu ko tuotteet niin paljoa kiinnosta, tai haluavat reilun hinnan. ATI oli vahva erityisesti 201

-ja että NAS nostanut Continuous Mill Plate (HR) hintoja, Outokumpu ei seurannut. Signaali että haluvat tähän volyymia

Tuonti myös hankalaa, paitsi 232-pykälän 25% lisä ja myös kysyntä muualla hyvä & nostanut hintoja, rahdit nousseet, kontit kortilla, satamissa jonoja… Kiinan VAT -palautuksen poisto

Service centereiden arvellaan nostavat perushintoja 11-20% (2h2021) tai jopa enemmän

ATI:n luovutettua Outokumpu ja NAS luopuneet vähän aikaa sitten “freight equaliation policysta” eli kuljetusta ei subventoida ATI:n tuotannon lähialueille

2022 hinta pysyy korkealla ja 232 peruutus ei vaikuttaisi markkinahintaan radikaalisti, koska tuonti sopeutuisi US-hintatasoon. Itse luulisin dynamiikan kylläkin vaikuttavan jos 25% tullit poistuisivat

Toisin sanoen erittäin hyvää dataa USA:n markkinoilta Outokummun kannalta.

Onko kennelläkään nopeasti tietoa Outokummun tuotantomäärästä USA:ssa Q1:llä vs. vuodet 2017 - 2018? Olisiko vanhan statistiikan perusteella vielä kapasiteettiä jäljellä vai oliko täydellä käynnillä jo Q1:llä.

Mikäli ei ollut, niin ihmettelen suuresti mikäli käyttökate ei nouse Q2:lla ja siitä eteenpäin.

Mikäli tonnit ovat Q2:lla alhaisemmat vs. historiatieto, olisiko syystä kysyä syytä tähän Q2:n tulosjulkistuksen yhteydessä.

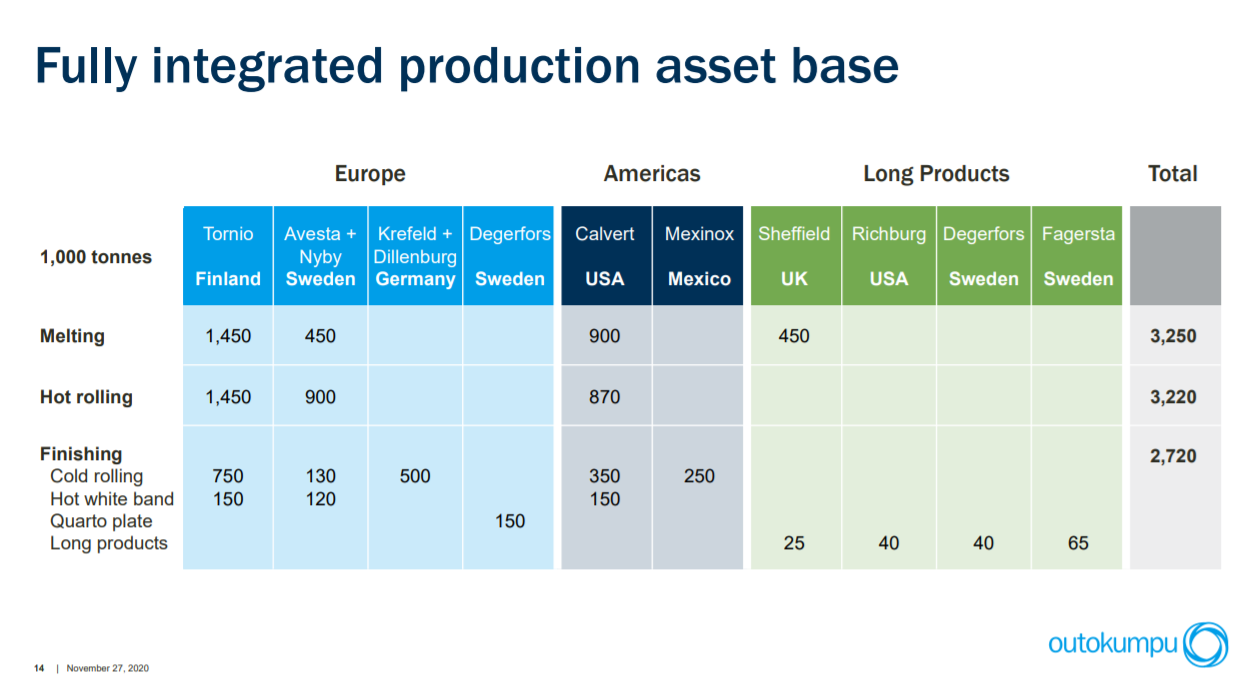

Outokumpu julkaisee osarinyhteydessä tuotantotonnit yms excelissä.

Americas suurin tonniluku ollut 214 kton (1Q2018), ja IR -esityksen mukaan capa (melting, HR) noin 900 ktons vuodessa (finishing750 ktons)

Americas 1Q2021 oli 176 ktons ja 900/4=225 ktons eli tilaa Melting & Hot Rolling puolella +28%

-Finishing 750/4=187,5 ktons voi olla vähän tiukemmalla, ehkäpä siksi webinaarin mukaan Outsa on niitä 201/301 hintoja nostanut, mutta HR-puolella ei ole seurannut niin paljoa NAS:sia

Samalla logiikalla

Europe 1Q2021=401 ktons ja 1900/4= 475ktons. Kapaa olisi +28%

Long 1Q2021 = 65 ktons ja 450/4= 112,5ktons. Kapaa olisi +73%

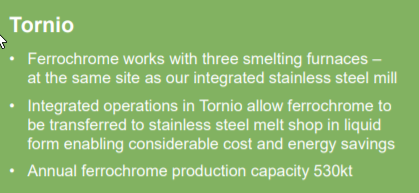

FerroChrome 1Q2021 = 131 ktons ja 530/4= 132,5ktons. Kapaa olisi +1% eli täyttä

Mistä tuon North American stainlessin / Acerinoxin kurssia voisi parhaiten seurata? Esim Seeking Alphan Acerinox ei näytä kovin aktiiviselta, viimeisin kauppa 5.5.21 (jos oikein tuon kurssin perässä olevan numeron päivämääräksi tulkitsen):

Toukokuussa ymmärtääkseni Kiina vei rosterinviejiltä (ja teräksen) viejiltä 15% tms alv-palutuksen pois, mikä teki viennistä epäedullisempaa. Tosin poisti teräksen ja sen tuotannon raaka-aineilta tuontitulleja myös pois, mikä puolestaa halventaa valmistusta.

Tarkoituksena rajata Co2-intensiivistä tuotantoa ja samalla tarvitsemaa Co2-intensiivistä energiantuotantoa. Jotta voivat kääntää Kiinan Co2-päästöjä alas ja 2050 nollaksi.

Nyt huhua Taiwanissa, että lisäksi Kiina tekisi viennistä kalliimpaa vientitulleilla.

Näin Kiinaan olisi edullisempaa tuoda ja sieltä kalliimpaa viedä terästä. Luulisi parantavan Aasian hintatasoa kun Kiina ei olisi niin aktiivinen viejä. Ja heijastuen tietenkin muunkin maailman materiaalivirtoihin ja hintatasoihin. Toki jo Aasian kysynnän elpyminen ja kuljetuskustannusten nousu nostanut hintoja Aasiassakin, mutta vielä vähän extraa

It was heard from China’s industry that the State Council of China may impose additional steel export tariffs on July 1, especially products whose 13% export tax rebate was canceled previously, including stainless steel, hot-rolled coils, cold-rolled coils, and wire rods.

According to Taiwan’s wire rod industry, the inquiries from the domestic and foreign markets have increased with much higher order volume than normal in the past few days. Due to the current high cost of raw materials, Taiwan’s steel mills would rather take a wait-and-see attitude until the policy is clearer.

Under China’s successive export restrictions, Taiwan’s stainless steel market price for June will face more uncertainties

Totta, tällä hetkellä yksi silmiinpistävimmistä, jos ilmaisu sallitaan, aspekteista teräsmarkkinoilla tuo.

Kiinan toimien takana väijyykin oletettavasti hyvinkin pitkälti seikka tämä(=inflaatiopeikko)…?

(Ennemmin kuin ilmasto, maailmanlaajuisesti varsinkaan:

The country’s rich coal resources will be further tapped. Key coal companies will be encouraged to raise production and supply…)

The aim is to prevent the rising costs passing over to consumers, the State Cabinet said.

…including ensuring sufficient supplies of main commodities…

Muutenkin se iänikuinen kysynnän ja tarjonnan laki, eli onko kiinalaisilla ns. “isänmaallisuutta” olla viemättä terästä ulkomaille, jos kotimaassakin sitä tarvitaan, hintapolitiikasta huolimatta…

Jos tämä supersykli on todellakin tosiasia niin se voipi “pahimmillaan”, korostan sanaa pahimmillaan, kestää jopa vallan 2-3 vuotta ja se on pitkä aika jo se, hintapoliittisesti varsinkin.

Suomeksi sanottuna tarpeeksi pitkä supersykli mahdollistaa toteen käydessään myös Outokummunkin kurssin “äärisyklisyyden” vähentämisen, velkataakkaa mahdollisimman paljon vähentämällä…?

Jokunen vuosi vaikkapa osingoitta, kunhan se velan lyhentäminen tapahtuu jatkossa vain ilman ns. “hatusta vedettyjä” ylimääräisiä suunnattuja anteja, kiitos.

Mielestäni olennaista Kiinan toimilla Outokummun kannalta on se, että Kiinan vienti pieneen ja tuonti Kiinaan lisääntyy. Tämä vaikuttaa ainakin välillisesti teräksen tuontipaineeseen Eurooppaan.

Erikseen on pohdittava sitä, että muuttaako CO2-päästöjen alentamistarve normaalia teräsmarkkinan sykliä tällä kertaa. Onko CO2-päästöjen suora ja epäsuora alentamistarve tekijä, joka tällä kertaa muuttaakin nykyisen syklin luonnetta vs. aiemmat syklit.

Kiinan toiminta ei sinänsä ristiriidassa CO2-päästöjen vähentämisen kannalta. Asian voi nähdä niinkin, että Kiina oikeasti pyrkii alentamaan CO2-päästöjä rajoittamalla saastuttavaa tuotantoa ja pyrkii edellä viitatuilla keinoilla minimoimaan siitä syntyvää hinnankorotuspainetta ja inflaatiota.

Parhaimmillaan Kiinan toimet voivat pidentää nykyistä sykliä, koska hintavaikutukset eivät ole niin suuret loppukäyttäjille, mikä on kuitenkin tärkeintä inflaation haitallisia vaikutuksia arvioitaessa. Nythän valtio ryhtyy omilla toimillaan minimoimaan teräksen hinnannousun vaikutusta talouteen.

EU/USA kauppaneuvottelut ovat mielestäni vain hyvä asia Outokummulle, koska USA varmasti asettaa EU:lle reunaehtoja teräksen maahantuonnille kolmansista maista EU:hun. Muutoinhan teräs käytännössä valuisi välillisesti kolmansista maista USA:han. Poistaakseen kaupparajoitteita USA:n suuntaan, EU joutuu hyväksymään USA:n vaatimukset kaupan rajoitteista kolmansiin maihin nähden.

Summa summarum; suuri kysymys mielestäni on se, että onko tämä sykli CO2:n ja USA:n kauppapolitiikan takia erilainen Outkummun kannalta kuin aiemmat syklit? Tähän päälle vielä valtioiden elvytyspolitiikka, joka merkittäviltä osin vasta tuloillaan.

MetalMinerin asiantuntijan mukaan nykyinen tilanne jatkuu ensivuoteen. Mitään käännettä tilanteessa ei ole odotettavissa. Päin vastoin, hinnat jopa nouset ja tehtaat ovat siirtäneet kuljetuskustannukset asiakkaiden maksettaviksi.

Hyvin positiivinen markkinakatsaus Outokummun kannalta. Tässä markkinassa se on yhtiöstä itsestään kiinni. Pöytä on katettu. Sama kuin jalkapallossa vetäisi rankkarin tyhjään maaliin!

Ilmeisesti toteamus kuljetuskustannusten maksamisesta liittyy ATI:n poistumiseen markkinoilta. Selvää on, että tämä parantaa Calvertin tulosta. Muutoinkin markkina on hyvin suotuisa Outokummulle, eikä tähän ole näköpiirissä muutosta loppuvuonna eli ensi vuoden puolelle mennään nykyisen kaltaisessa tilanteessa. Tällöin myös ensin vuoden vuosisopimukset (mielestäni niiden määrää ja luonnetta koko USA:n liikevaihdosta ei ole yhtiön puolelta kerrottu) ovat paremmat kuin vuodelle 2021.

Itseäni ihmetyttää Q2:n varovainen ohjeistus Calvertin osalta. Tämä toivottavasti johtuu siitä, että Q2:n toimitukset sovittiin huonomassa markkinassa, jolloin Q3:n ohjeistus pitäisi olla jo merkittävästi parempi. Jos ei ole ihmetellä täytyy.

Siintä johtuu todennäköisesti tuo hatusta vedetty suunnattu antikin…?

Johto saa säilyttää kasvonsa tuloksesta huolimatta, eli lainaa tullaan lyhentämään kävi kuinka kävi, jopa kesäkuun tariffipäätöksen suhteenkin(=>Q3-Q4)…

Poikkeuksellinen ja outo vuosi kun loppupuoliskosta uhkaa, korostan sanaa uhkaa, tulla tuloslukujen valossa alkuvuotta parempi, väkisinkin…?

Päätettiin kesäkuussa mitä tahansa, vuodesta 2021 on tulossa Outokummulle huomattavasti edellisvuotta parempi. Tämä on luonnollista, sillä viime vuonna kysyntä laski etenkin alkuvuoden aikana dramaattisesti. Loppuvuoden kannalta kiinnostava kysymys on, miten hyvänä tilauskehitys säilyy.

Mielestäni suunnattu anti ja tulevien neljännesten tulokset ovat erillisiä asioita. Tietenkin jos yhtiössä olisi näkymä pitkälle tulevaisuuteen, voisi ajatella, että velka saadaan tarvittavittavalle tasolle tuloksen kautta. Ilmeisesti yhtiön hallitus katsoi, ettei velan pienentämistä voida jättää pelkästään parantuvan tuloksen varaan, mistä syystä suunnattu anti todettiin järkeväksi.

Jälkeenpäin voidaan varmuudella todeta, olisiko tämä sykli kantanut riittävän pitkälle, mutta hallitus joutuu tekemään päätöksiä kulloinkin käsillä olevan tiedon perusteella. Ilmeisesti hallitus katsoi, että velan pienentäminen on niin olennainen asia, ettei sen kanssa ollut järkevää jäädä katsomaan teräsmarkkinoiden kehittymistä.

Merkintähinta oli yhtiölle hyvä, joten edelleenkin ihmettelen kurssireaktiota, joka kaiketi pitäisi korreloida ennen kaikkea yhtiön tilannetta.

Olen myös melko varma siitä, että mikä tahansa anti olisi laskenut kurssia, koska rahan vaatiminen osakkeenomistajilta koetaan aina negatiiivisenä asiana. Rahavirran pitäisi kaiketi olla päinvastainen.

Pidetään peukkuja, että nykyinen suotuisa sykli jatkuu ja miksi ei jatkuisi, jos ei tule mitään yllättävää koronarintamalta.

Se on harvinaisen totta se, mutta ilman todella pätevää syytä suunnattu anti on tavallaan petos suurinta osaa sijoittajia kohtaan…

Varsinkin, jos sillä ei ole ns. “pakottavaa tarvetta”…

(Aikataulullisesti varsinkaan, eli, jos lainat ei ala tämän kvartaalin aikana lyhenemään niin silloin sitä ei todellakaan ollut, se kannattaa jokaisen muistaa Q2:n lukuja sitten aikanaan ihmetellessä.)

Noh, tänään noustaan taas vaihteeksi, jenkkien sanelemana:

Sijoittajat ovat yhä vakuuttuneempia, että Yhdysvaltain talous elpyy ripeää vauhtia koronapandemiasta, ja myös huolet inflaation liiallisesta kiihtymisestä näyttävät helpottaneen.

Sijoittajat yrittävät saada kaikin tavoin selville, onko inflaatio väliaikaista vai kestääkö se pidempäänkin. Kuluttajahinnat nousivat huhtikuussa kiivainta vauhtia 13 vuoteen vuositasolla tarkasteltuina…

Varman omistus se näköjään senkun kasvaa kasvamistaan, syystä jostain…

Eikös jossain kohtaa naama peruslukemilla väittäneet, jotta eivät antolainaa osakkeitaan…?

Varmasta hedgekytkentöineen:

On silmiinpistävää , että suurimpiin eläkeyhtiöihin kuuluvan Varman hedge-rahastojen tuotto oli -12,7 prosenttia, kun Ilmarisella vastaava luku oli +1,6 %. Varman hedge-potti on noin 9 miljardia euroa (20 % salkusta) ja Ilmarisen 2,6 miljardia (5,7 %).

Varman toimitusjohtaja Risto Murto vastasi ja selitti kehitystä luottoriskiä ottavilla rahastoilla.

Ja siinttä aasinsiltana nykyiseen Outoon Kumpuun:

Niiden, jotka luulevat että tuottava sijoittaminen on todella työlästä, kannattaa muistaa, miten Suomen isoimmat omaisuudet on tehty: Herlinit pitämällä Koneen osaketta, Erkot pitämällä Sanomaa – ei vuodesta toiseen vaan vuosikymmenestä toiseen.

Molemmat yhtiöt ovat toki olleet kannattavia ja kasvaneet – edeltäjäyhtiöineen jo yli 100 vuotta.

Outo Kumpu ei tosin ehkä enää niinkään kasva, siinttä pitää EU:n komission kilpailuosasto hyvinkin pitkälti huolen, mutta kannattavaksi se voi hyvinkin muuttua, ja vielläpä kesto sellaiseksi, kiinalaisviruksen globaalin myllerryksen aiheuttaman ns. “uuden maailmankuvan” myötä…?

Huhtikuun lopussahan EU teki alustavan päätöksen (AD670) SSCR (Stainless Steel Cold Rolled) Intiasta ja Indonesiasta (15-35%).

Kiinan ja Taiwanin SSCR (AD607) sun-set review:n tuloksia odotetaan pian, katkolla kesäkuussa

SSHR (AD658) (Indonesia, Kiina, Taiwan) tuontitullithan saatiin jo joskus vuoden vaihteessa

EU tuontikiintiöt ovat myös katkolla kesäkuun lopussa

Nuo SSCR Intia/Indonesia alustavat päätökset ovat tuottaneet vaikutusta, Joku tuottaja kertoo, että olisi hyvin bookattu “full capacity” vuoden loppuun, ja tehty alustava päätös antaa hintatukea 2022 puolelle

Täytyy sanoa, että SSCR Kiina/Taiwan -tullien sekä tuontikiintiöiden jatkon status quo olisi vähän Bullish Eurooppalaiselle rosterifirmoille

EU duties on stainless steel imports would support alloy prices, producers, analyst says

Any imposition by Europe of import duties on stainless steel products from Indonesia and India would spur the domestic market, create additional demand for alloy and boost the ferro-chrome market - but the effects on prices may only be short-lived, according to Fastmarkets’ senior analyst.

It has been expected for some time that the EU will impose import duties on Indonesian and Indian stainless steel in the near future.

As a consequence, domestic European producers of stainless steel have reported increased demand for their material in a market that is very strong.

“This is good news, and we can see already the reaction. We have already taken stainless steel orders [to keep us busy] until January 2022,” one stainless-steel producer said. “The [European] anti-dumping legislation means that we expect to be operating at full capacity for the rest of this year. [Import duties would] support prices into 2022, at least.”

Additional strength in Europe’s stainless-steel sector would drive demand for feedstock materials, such as high-carbon ferro-chrome.

“Combined imports from India and Indonesia had grown to account for 20-25% of the EU’s entire imports of cold-rolled flat stainless steel recently, up from about 10-15% a…

No niin eiköhän Kummun poljenta ala riittää. Harvalla lapulla yhtä vahvat fundat takana. Nousua pukkaa ja kevyesti tuplaa kurssin tälle vuodelle nykytasosta. Vielä terveiset johdolle, myykää lP, päästään velattomaksi tällä.

Noin miljoonan osakkeen päivävauhtia, liukuvalla keskiarvolla…

Myydäänkö nyt halvemmalla hankittuja osakkeita antiosakkeiden alta pois pölyyntymästä eli tehdään ns. “välitilinpäätöstä” voittoja kotiuttaen…?

Näyttää kirjanpidollisesti hienommalta ja lyhyeksimyyjätkin nauttivat tilanteesta kovin, voivat olla osa jopa vallan täysin samoja tahojakin(=Hedget)…?

Vastaansanomaton tosiasia on kuitenkin näköjään se, että kurssi ei nouse niin kauan kun hallintarekisteröidyt myyvät tasaisesti, mutta varmasti…