Oikein varsinainen US goverment:in lypsylehmä.

No on, mutta eipä sitä luvattua kovaa kasvua sieltäkään tulossa

Goverment Revenue

Q1 - $241M

Q2 - $263M

Q3 - $274M

2 tykkäystä

Onko kukaan laittanut omia ostoja tähän ryhmäkanteeseen liittyen?

1 tykkäys

En vielä mutta mihin noista pitää liittyä? Löytyi useita muitakin kaikissa taisi olla sama DL.

1 tykkäys

-

Näitä “ambulanssin jahtaus” class action lakijuttuja nostetaan jenkeissä nelinumeroinen määrä vuosittain. Näistä karkeana arviona nelinumeroinen määrä on aivan roskaa.

-

Vaikka ajattelisinkin, että tässähän on ihan saletti sauma rikastua, kassakaapista ei löydy jenkkipassia. Jenkkien ulkopuolella asuvan muun maan kansalaisen on aika hiljaista ottaa osaa näihin.

3 tykkäystä

Varmaan minkä tahansa voit valita, kun kaikki hoitavat samaa asiaa. Itse taidan kuitenkin jättää laittamatta, kun perehdyin vähän asiaan paremmin.

1 tykkäys

Joo ymmärrän, näköjään tämä on yleinen tapa Jenkeissä. Taidan vaan alentaa keskihintaa ja hodlata ![]()

1 tykkäys

Ite en jaksanut perehtyä ja täytin kupongin. Laitan raporttia jos jotain tulee. Luultavasti saan shekin joka on 1% mun tappiosta ja jonka lunastamiseen menee enemmän rahaa kuin shekin arvo.

Firman oman raportin mukaan tuolta voi jotain saada. Pelkästään viime vuonna saivat imuroitua 1,6 miljardia. Kun olin lomakkeen täyttänyt heiltä aukesi lisää kuponkeja.

1 tykkäys

Mun mielestä tommoset asiat vois puida kahvihuoneen puolella, tai sitten vaihtoehtoisesti “sijoitusvirheet”-ketjussa. Jos näen ilmoituksen uudesta viestistä jossain yhtiöketjussa ja tulen katsomaan että mikä se on niin haluan että se liittyy jotenkin firman toimintaan eikä siihen että jotain ottaa päähän kun on tehnyt huonon sijoituksen.

4 tykkäystä

En olisi löytänyt tuota kahvihuoneesta enkä sijoitusvirheistä. Firma ja se on osakkeet on mulle tapa tehdä rahaa. Raha oikeuden päätöksestä on ihan yhtä hyvää rahaa kuin osingot tai kurssin nouseminen. Jos ei rahan tekeminen firman osakkeella tai osakkeen tappiolla kuulu yhtiöketjuun niin alkaa olla aika erikoinen sijoitusfoorumi.

Toisekseen tämä liittyy firman historialliseen toimintaan. Tästä voi ekstarpoloida myös tulevaa toimintaa, koska johtokaan ei ole vaihtunut. Eli jos tuomio tulee niin firman toiminta on myös oikeuden silmissä ollut laitonta. Myös tuleva osakekurssi voi ottaa osumaa jos firma joutuu tässä maksumieheksi eli vaikuttaa sunkin osakkeen arvoon.

Ei mua Palantir tappiot ota päähän sen enempää kuin muutkaan tappiot. Ne on menneitä eikä niille enää voi mitään. Se mikä on tulevaa on se mehevä korvaus jonka tulen saaman ja joka tulee romauttamaan firman kurssin alle 5 ![]() .

.

2 tykkäystä

Jossain kohtaan tulin näitäkin lappuja ostaneeksi. Jenkkilän lakimiehestä ja mun korvauksista ei ole kuulunut mitään.

Tulos maistui markkinoille ja taisi olla päivälle +20%.

2 tykkäystä

By Emily Bary

Some analysts questioned the quality of Palantir’s revenue upside given higher-than-expected contributions from SPAC customers

Palantir Technologies Inc. shares were poised for another sharp post-earnings gain Tuesday, after the company delivered a surprise quarterly profit once again and posted revenue ahead of expectations as well.

But while shares of Palantir (PLTR) were up 17% in Tuesday’s premarket trading, analysts weren’t all sold on the latest results, taking issue with the source of Palantir’s upside and a slowdown on some key metrics.

See more: Palantir stock roars higher after second straight earnings surprise

“Despite the upbeat results and commentary, we believe investors will remain skeptical, given the continued slowdown in business fundamentals,” Jefferies analyst Brent Thill wrote in a note to clients, while keeping a hold rating but lifting his price target to $10 from $8.50.

He added that while Palantir’s management offered “upbeat commentary” on its commercial business, remaining performance obligations fell more than 20% from a year before.

“Both remaining deal value and remaining performance obligations have continued to face headwinds from the macroeconomic impact on customers from the strategic investment program,” Chief Financial Officer David Glazer said on the earnings call.

The strategic investment program referred to Palantir’s investments in special-purpose acquisition companies (SPACs) that are also customers. This element of the business stood out to some analysts Tuesday, as Glazer noted $33 million of quarterly revenue came from this area, above Palantir’s prior expectations, “due to the unanticipated acceleration of revenue from certain of these contracts.”

The company expected $17 million to $19 million of revenue from this customer base in the second quarter, and Glazer predicted contributions will “drop off significantly in the third and fourth quarter.”

“Digging into the growth we would note that SPAC revenue contributed a much higher-than-anticipated portion $33M (vs. $16M guide), and backing this out points to a sub-1% beat,” Wolfe Research’s Alex Zukin wrote in a note to clients, while reiterating his underweight rating and $6 target price.

Added William Blair’s Louie DiPalma: “Total revenue would have been generally in line when normalizing the pull-forward of revenue associated with its struggling SPAC customers.” DiPalma rated Palantir’s stock at underperform.

Brian Gesuale of Raymond James came out of the report feeling more upbeat.

“All in, profitability and growth opportunities are pacing ahead of expectations and models will be biased higher,” he wrote. “With positive cash flow, sustainable profitability, expectations that appear reasonable, and 18% of the market cap in cash we are reiterating our outlier Strong Buy rating and our Street-high price target of $15.”

He highlighted opportunities for Palantir around artificial intelligence, which garnered some mention on the earnings call.

“While it’s early, PLTR is describing ‘unprecedented’ demand for AIP, is in a land grab situation, and believe it’s years ahead of the competition,” he wrote, referring to the company’s new AI platform.

Mizuho’s Matthew Broome keyed in on the AI discussion as well, noting that Palantir “plans to aggressively pursue the growing demand for AI by enabling customers to deploy and secure large language models (LLMs), with an initial offering expected later this month.”

“We believe that PLTR is likely well-placed to manage secure AI deployments for its customers, although it is clearly too early to assess the implications for its model,” he continued, while sticking with his neutral rating and $8 target price on the shares.

-Emily Bary

This content was created by MarketWatch, which is operated by Dow Jones & Co. MarketWatch is published independently from Dow Jones Newswires and The Wall Street Journal.

1 tykkäys

Veikkaan, että iso osa tämän päivän noususta johtui toimarin CNBC:n haastiksesta, jossa kehui heidän AI platformin markkinoiden ylivoimaisesti parhaaksi (vapaasti suomennettuna). Hän on tunnettu siitä, ettei ole kaikkein vaatimattomin kaveri ![]()

- edit: @Avokado “We’re going to take the whole market” -Alex Karp" Mulla on henkkoht vaikeuksia täysin ymmärtää tämän yhtiön todellisia ylivoimaisia ominaisuuksia (kuten myös C3.ai).

2 tykkäystä

Suoraan NVidian pelikirjasta. Jos se strategia toimii niin upsidea vielä paljon jäljellä. Kyllähän sotimisen AI on tällä hetkellä kuuminta hottia.

Olen jotain Palantirin demoja nähnyt ja onhan ne todella vakuttavan näköisiä. En sitten onko Boston Dynamics tyyppinen kusetus missä robot aina loikkii videoilla, mutta kukaan ei näe niitä oikeasti missään.

2 tykkäystä

Rouva Woodin rahasto ostanut 3,7 miljoonaa lappua. Kysymys onkin jatkuvatko ostot. Jos jatkuu ja muut hyppää mukaan, olisi varmaan hyvä lisätä, koska tämä tulee raketoimaan kuin NVidia ikään.

4 tykkäystä

AI:n läpimurto muuttaa Palantiriakin nyt voimakkaasti. Tiedustelun tarpeisiin keskittyneestä erikoisyhtiöstä näyttää juuri nyt kuoriutuvan USA:n AI:n keskeisiä vetureita. Vaikuttaa siltä, että Palantir hyötyy nyt isosti aiemmin tiedustelulle tehdyistä palveluista ja ratkaisuista. Mulla on sellainen tuntuma, että Palantirilla on olemassa softa-infra, jolla se pystyy käsittelemään sekä julkista että yksityistä dataa ja siten se pystyy tarjoamaan siten yritykselle merkittävää kilpailukykyä yhdistämällä yrityksen sisäistä ja markkinadataa yms. tosiinsa. Kiitos OpenAI:n, joka on pohjustanut ja opettanut markkinat ja ekosysteemit kasvattamaan AI:n kysyntää. Maaperä on Palantirille nyt otollinen.

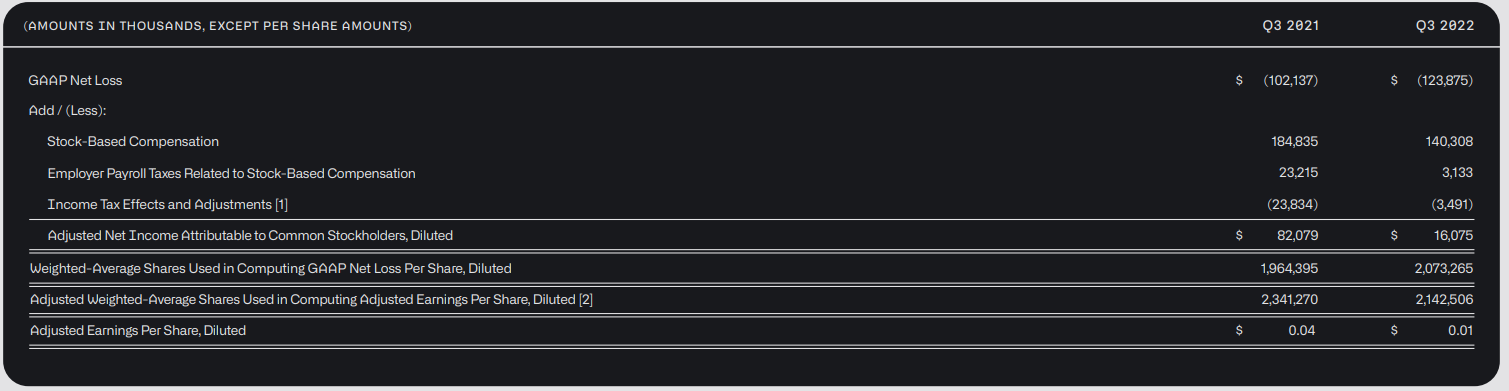

Palantirin osalta käynnissä oleva muutos näkyy jo liiketoiminnassa ja luvuissa. Q1 tulos kertoi USA:n kaupallisten asiakkaiden kysynnän heränneen kasvua 26% Y-Y. Vielä loppuvuonna 2022 yhtiö näytti vaisuakin kasvua.

Palantirin osalta ei enää voida puhua meemiosakkeesta. Q1 GAAP nettotulos + 17 miljoonaa, kassavirta + 187 miljoonaa, velaton, kassan koko 2,9 miljardia. Yhtiö lienee lukujen perusteella matkalla S&P indeksiin.

Stock Based Compensation oli Q1:llä 114,7 milliä. Olennaista on se, että luku on pienin IPO:n jälkeen. Osakkeenomistajien liudennus ei enää ole kohtuutonta, kuten oli 2 vuotta sitten.

11 tykkäystä

Palantir on noussut yleisen AI hypen siivellä ketjun viimeisestä viestistä yli 50% ja Q2 osari olisi luvassa ma 7.8 maanantaina. Jännä nähdä milloin sitä rahaa alkaa tulemaan kun asiakasreferenssit ovat aika mellevät ja kokoajan tulee lisää.

“Five years ago CIOs didn’t buy our product now they do.” Alex Karp, Palantir CEO”

5 tykkäystä

Joo tänään mukavasti noussut yli 10% ylös kun joku analyytikko tituleerannut AI:n “Messiksi” ja tavoitehinta nostettu 25$. Toisaalta tämä lappu kyllä liikahtaa herkästi sen yli 5% päivässä suuntaan tai toiseen ilman kummempaa syytä.

Mutta on kyllä mun mielestä kiinnostavin firma seuraavan 5-10 vuoden aikavälillä.

- Keskeinen AI-pelaaja

- Ei juurikaan varteenotettavia kilpailijoita

- Ensimmäinen voitollinen kvartaali takana ja yhtiön CEO Karp sanonut, että olisi voitollinen tästä eteenpäin.

- Jos on voitollinen muutaman kvartaalin putkeen nousee S&P 500 indeksiin.

- Karp myös hypetellyt uusia diilejä ja asiakkaiden kiinnostusta. MM, että kuukaudessa olisi asiakkailta tullut yhtä paljon yhteydenottoja kuin viime vuonna yhteensä.

Eihän tämä mikään halpa lappu ole ja varmasti Q2 osariin hinnoiteltu preemiota analyytikkojen ennusteisiin. Riskinä myös, että osa diileistä valunut Q3 puolelle. Mun mielestä kuitenkin analyytikkojen ennusteet on aika matalia siihen infoon nähden mitä yhtiöstä tällä hetkellä liikkuu.

Mutta, jos Karp lyö kovat luvut pöytään ja nostaa ohjeistuksen tyyliin “Olemme takaisin 30% kasvun polulla”, ampuu lappu kyllä yli 20$, että heilahtaa.

Vaikuttaa hyvältä tuotto/riski suhteelta varsinkin kun hajauttaa keskihintaa ajallisesti.

9 tykkäystä

Olen samaa mieltä kuin @KuplaSalkku ja @neppailija. Referenssiä löytyy ja Palantir ei ole tämän kevään AI-tähdenlento. Mulle Palantir on 1. rivin AI-talo, jos jätetetään siruyhtiöt pois laskuista. Palantirilla on 20 vuotta takana. Valitettavasti koko ajan enemmän kriisiytyvässä maailmassa defence liiketoiminta vetää. Nyt ja lähivuosina taktista päätöksentekoa taistelukentillä ja huollossa tuetaan Palantirin ratkaisuilla. Palantir on tulevaisuuden Lockeed Martin. Palantir on USA:n puolustusvoimille strateginen kumppani, eli siviilipuolen ohella julkinen puoli tulee ostamaan paljon jatkossakin. Tuleva osari on yksi hetki yhtiön hyvin alkaneella kasvupolulla.

6 tykkäystä