Itse olen makuuttanut bufferirahoja Svean säästötilillä (1,50%). Nyt kuitenkin siirsin osan lyhyen koron rahastoon (laiskana valitsin oman pankin Nordea Korko -rahaston). Tiedä näistä, mutta oltaisiinko jo palattu tilanteeseen, jossa nämä rahastot olisivat järkevämpiä ratkaisuja tilanteeseen, jossa rahoja ei halua sitoa mutta mitään tarvettakaan ei ole tiedossa.

Vanhasta maailmasta muistan, että Evlin ja ÅAB:n lyhyet korkorahastot olivat parhaita - mielenkiintoista joskus vilkaista, vieläkö menestys jatkuu.

Jos on massi-henkilöitä paikalla, niin se OP kasvutuottotilin maksimiraja 300k on per tili. Minulle ehdotettiin pankin puolesta että voi avata toisenkin jos eka tulee täyteen ja haluaa rahoja parkkeerata. (Yhdellä tilillä nyt kuitenkin mennään.)

E:korjattu sukupuolineutraaliksi @T_sijoittaja ![]()

6 tykkäystä

Kunhan pitää mielessä talletussuojan (100k€).

Korko 2% kyllä alkaa olemaan houkutteleva. Toki lähde-veron jälkeen ei tuostakaan jää käteen päätä huimaavia summia. Riskittömyys toki plussaa.

Nordnetin 0% verrattuna oikein hyvä tuotto. Tuskin OP sentään ensimmäisten joukossa kaatuu mikäli

oikein kovaa alkaisi tuulemaan?

4 tykkäystä

OP:n 300t€:n tili on vain miehille?

Toisen/ useamman tilin mahdollisuus hyvä optio.

Talketussuoja tosiaan hyvä ottaa huomioon.

1 tykkäys

OP-ryhman CET1-vakavaraisuus on yli 17% ja Uudenmaan OP:n samaa luokkaa, aika pieni riski

Nyt Norwegian nostaa 1,3 —> 1,45 %

9 tykkäystä

Kuinka nopeasti esim. Norwegianilta saa rahansa ulos jos tekee lunastuksen? Meneekö muutama pankkipäivä vai esim. kuukausia?

Korkeintaan muutamia päiviä vienyt.

3 tykkäystä

Aina ollut seuraavana arkipäivänä tilillä.

5 tykkäystä

Jos nostat ennen jotain kellonaikaa, olisikohan perus 13, niin on tullu samanakin päivänä.

3 tykkäystä

Puskuria laitettu Nordean JoustoTalletukseen kahden pinnan korolla, mutta onko jossain tällä hetkellä 3% tai yli tarjolla määräaikaiseen talletukseen?

Fellow ja Bigbank tarjoavat 2,75 % /2v. Sen parempaa en ole nähnyt. Näistä Fellow on parempi koska maksaa koron 3kk välein kun Bigbank maksaa koko koron kerralla.

1 tykkäys

Hmm, voinko käytännössä tehdä aina uuden 2-vuotis määräaikatilin 2,75% korolla, kvartaaleittain? Jos pankki maksaa säästösummalle 3kk välein koron, niin lopettaa tuon aina kun korko on maksettu?

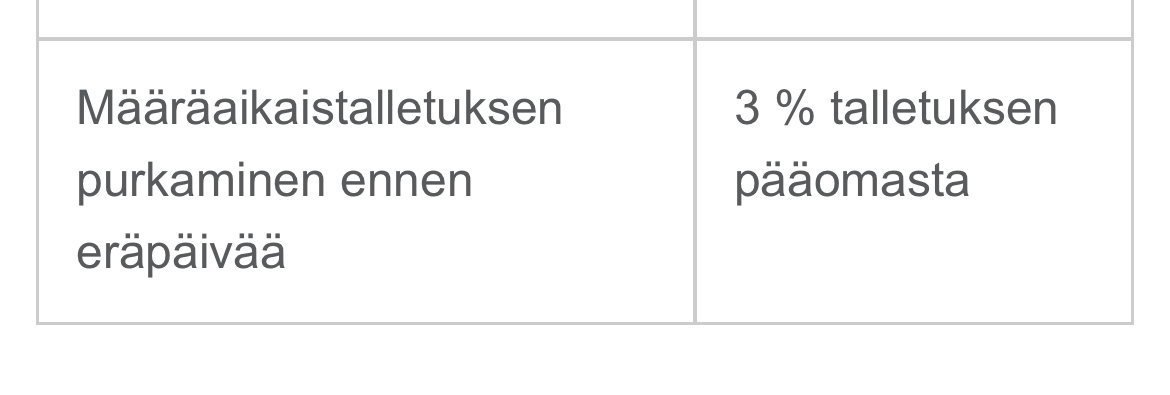

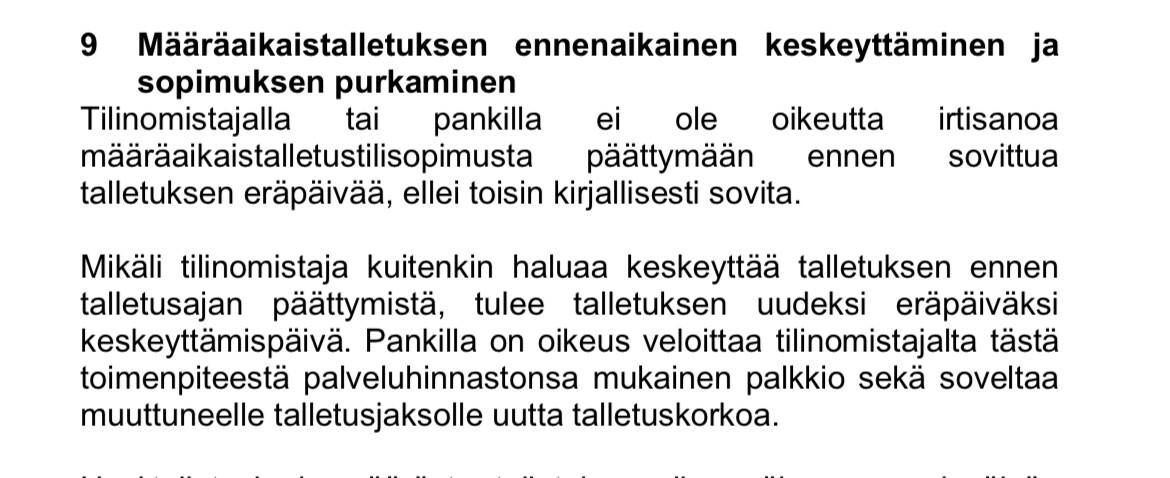

Noin helpolla et kyllä pankkia voita. Tässä otteet ehdoista ja hinnastosta, kun et tainnut niihin asti vielä ehtiä?

Määräaikainen on määräaikainen, eikä sitä voi niin vain lopettaa ilman seuraamuksia.

1 tykkäys

En etsinyt tietoa enempää ja oikeastaan tiesinkin tuon, onko tuosta nyt vain sitten hieman hyötyä korkoa-korolle ajatuksesta? Korko tulee 12kk sijasta 3kk välein, vai mikä idea?

Korko tulee 24 kk sijasta 3 kk välein. Onhan siitä nyt kohtuullisen havaittava hyöty, jos vertaat IRR:iä.

1 tykkäys

Juuri näin, talletus antaa juoksuaikanaan kuponkikassavirtaa, jonka voi sitten halutessaan sijoittaa muualle (esim toiseen korkotalletukseen) kasvamaan korkoa korolle.

Bigbank muuten tarjoaa useita vuosia voimassa oleville tileille vuosittaisen koronmaksun vaihtoehtona. Bigbank rokottaa korkoprosenttia hieman tästä palvelusta (viime aikoina ollut 0,05 %-yksikön alennus korkoon).

1 tykkäys

Vanha omakin suosikki Seligsonin rahamarkkinarahasto lienee taas paras vaihtoehto. Ainakin ennen tässä oli tuotto aikalailla 3kk euribor - hallinnointipalkkio 0,18%. Viimeisin 30pv tuotto on 0,16%, eli tästä pitäisi riskittömästi saada varma paikka käteiselle.

3 tykkäystä

Ninenomaan riskitön tuo rahamarkkinarahasto ei ole verrattuna pankkitalletuksiin. Rahasto sijoittaa pääasiassa pankkien määräaikaistileihin, joissa määrät ylittävät merkittävästi talletussuojan maksimimäärän ja sijoitustodistuksiin (käsittääkseni vakuudettomia). Jos pankkeja menee nurin, rahasto ottaa tappioita.

Rahasto on myös altis talletuspaolle: jos jostain syystä merkittävä osa rahaston osuuksista yritettäisiin lunastaa lyhyessä ajassa, rahastolle tulee ongelmia sen omistamien määräaikaistalletusten lunastuksessa mikä voi johtaa osuuksien arvon laskuun juuri silloin kun sitä ei kaivata.

Lisäksi tuossa, toisin kuin tileissä yleisesti, ei ole nollakorkolattiaa (mutta tässä toki kerkeää reagoimaan jos korot menevät taas negatiiviseksi).

Toki muihin rahastoihin verrattuna rahamarkkinarahasto on turvallinen ja esim sotakassakäyttöön varmasti oikein hyvä.

Itse käytän yön yli -talletuksia nimenomaan pahan päivän varana, jolloin otan mieluummin pienen koron kuin vaarannan käteisposition.

3 tykkäystä

Riskit ovat kuitenkin hyvin minimaaliset. Pääasiassa rahoja on vakavaraisissa pankeissa hajautuksella. Ei siellä näytä olevan tuntemattomia pankkeja ollenkaan. Lunastaa voi koska vaan, joten talletuspakoon ja korkojen isoon laskuun ehtii hyvin reagoimaan.

Perustallaajalle joku tiliratkaisu voi olla parempi, mutta tämän palstan porukalle tästä pitäisi saada helpolla vähän parempi tuotto käteiselle.

1 tykkäys