Partnera voi vielä joutua ongelmiin KPA:n kanssa, kun Partneran kassavarat hupenevat. KPA:n toiminta vaatii vahvaa kassaa ja KPA:n liiketoiminnassa taloudelliset riskit ovat suuria.

2 tykkäystä

Tässä linkki tämänpäiväiseen aamarikommenttiin Partneran eiliseen tiedotteeseen liittyen. Maanantaiksi sitten päivitystä jälleen.

3 tykkäystä

On ollut hiljaista, niin pusketaan vähän valoa tunnelin päähän.

Partneran omistajat ovat nyt Nordic Optionin kautta myös kehittämässä VR-pelejä:

MeKiwin rahoituskierros päätökseen ja uusi pelinjulkaisu syksyllä - BusinessOulu

Pari nostoa:

MeKiwi on pieni firma, mutta kasvussa.

Tulos on parantunut ja on ollut viimeiset kolme vuotta voitollinen.

VR-peleissä voi olla tulevaisuutta

Henkilöstö vaikutti sivusta katsoen erittäin motivoituneelta ja työilmapiiri hyvältä, kun heidän tekemistään seurasin

Toivomme menestystä. Ja miksipä sitä ei tulisi!

En pääse tulosinfoa kuuntelemaan, mutta voisiko analyytikko kysellä johdolta tarkemmin KPA:n tilanteesta ja näkymistä? Erityisesti kiinnostaa liittyvätkö ongelmat yksittäiseen projektiin vai useampaan ja kuinka suuret ja kauaskatseiset vastuut näistä on langennut. Miten nämä ja tulevat vastuut heijastuvat Partneraan ja onko Tesi osallistunut osaltaan rahoittamiseen/takauksiin/vastaaviin? Mitä KPA:ssa on nyt tehty tai tullaan tekemään tilanteen korjaamiseksi? Vaikuttaako rahoitusasema tulevien hankkeiden onnistumismahdollisuuksiin? Osaan voi toki tulla vastaus raportista, kunhan se julkastaan. Kiitos!

2 tykkäystä

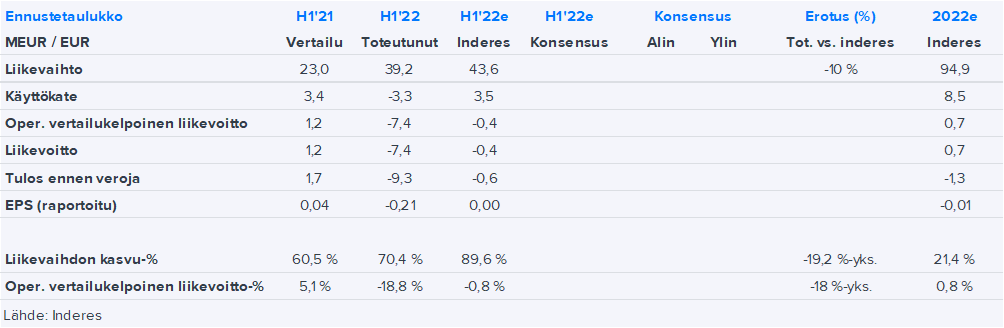

Ensifiilikset Partneran H1-raportista ovat kyllä varsin karut. Lukuihin liittyi merkittävää epävarmuutta ja ne jäivätkin reippaasti meidän ennusteistamme jokaisella rivillä. KPA Uniconin toimitusongelmat olivat vielä selvästi odotuksiamme mittavammat, minkä myötä liikevaihto jäi kauas odotuksistamme (-30 %). Ongelmia ovat aiheuttaneet etenkin suuret kansainväliset projektit ja näihin liittyen yhtiö kirjasi myös myyntisaamisten alaskirjauksia ja projektien kuluvaraumien korotuksia yhteensä noin 4,1 MEUR. Näistäkin oikaistuna kannattavuustaso olisi kuitenkin painunut reippaasti pakkaselle. KPA Uniconin maksuvalmius on myös edelleen heikko. Sen sijaan Foamit Groupin osalta odotukset ylitettiin liikevaihdon ja hienoisesti absoluuttisen käyttökatteen osalta, mutta kokonaiskuvassa se jäi laihaksi lohduksi.

Partnera palautti ohjeistuksena myös kuluvalle vuodelle ja arvioi liikevaihdon kasvavan vuodesta 2022 (78,2 MEUR) ja operatiivisen vertailukelpoisen liiketuloksen olevan merkittävästi tappiollinen. Operatiivisen tuloksen yhtiö odottaa kuitenkin olevan parempi H2:lla kuin H1:llä. Näkymiin liittyy kuitenkin epävarmuutta etenkin KPA:n toimituksiin ja rahoitustilanteen liittyvien epävarmuuksien vuoksi. Myös Foamit Groupin markkinatilanne on raportin perusteella hieman odottava ja asiakashankkeet saattavat lähteä hitaasti liikkeelle. Partneran H1-webcastia voi seurata täältä klo 15 alkaen, jossa voi myös esittää kysymyksiä johdolle. Huomiseksi sitten tarkemmat kommentit ja päivitetyt ennusteet raportin muodossa.

6 tykkäystä

Olisi myös mielenkiintoista ymmärtää, miten KPA:n ongelmat vaikuttavat Partneran rahoitusasemaan? Onko Partnera joutunut rahoittamaan KPA:ta tai joutuu tulevaisuudessa? Onko riskiä, että Partnera joutuu keräämään rahoitusta esim. osakeannilla? Miten tämä kaikki vaikuttaa muihin sijoituksiin ja mahdollisesti uusiin? Toivottavasti johto avaa näitä aiheita tulosinfossa…

4 tykkäystä

Mitään uutisia tämän firman suhteen? Luin strategiapäivitykset läpi, sisältö oli että “ohjeistus palautetaan ennalleen”. Tiedotteet - Partnera

Mitä odotatte tapahtuvan Matti Huhtasen strategiajohtamisen avulla?

Entäs se huonoin skenaario? Konkurssi, jota epäilen kun tilauksia on ongelmista huolimatta hyvin sisässä. Ehkä suuremman kaliiberin kilpailija, joka ostaa pilkkahintaan toiminnot pois ja sulauttaa omiinsa, esimerkiksi Valmet?

Syy kiinnostukselle on, että tapasin Matin tuossa työn merkeissä. Todella maanläheisen oloinen kaveri, joka herätti uteliaisuuden tutkia tätä tapausta enemmänkin.

2 tykkäystä

Partnera-konserniin kuuluva Foamit Group suunnittelee investointia vähäpäästöiseen vaahtolasinvalmistukseen Norjassa

Liiketoimintakonserni Partneraan kuuluvan Foamit Groupin hallitus on päättänyt tehdyn esiselvityksen pohjalta saattaa loppuun arviolta 8–10 miljoonan euron investoinnin suunnittelun. Suunniteltu investointi sisältää kaksi uutta, tehokasta ja ympäristöystävällistä sähköllä toimivaa tuotantolinjaa, sekä nykyisten tuotantolinjojen modernisoinnin sähkökäyttöisiksi Foamit Groupin norjalaisen tytäryhtiön Glasopor AS:n tehtaalla Norjassa. Foamit Groupin suurimmat omistajat Partnera (omistusosuus 63 %) ja Suomen Teollisuussijoitus Oy (32 %) tukevat päätöstä ja investoinnin eteenpäin viemistä. Lopullinen investointipäätös tehdään investointisuunnitelman valmistuttua vuoden 2023 ensimmäisellä puoliskolla.

Suunnitellun investoinnin myötä Foamit Groupin vaahtolasin tuotantokapasiteetti kasvaa noin 20 prosenttia. Fredrikstadissa sijaitsevalla tehtaalla kapasiteetti kaksinkertaistuu ja tehtaan tuotanto on tulevaisuudessa lähes päästötöntä. Uuden kapasiteetin lisäksi nykyiset fossiilista polttoainetta käyttävät tuotantolinjat muutetaan sähköllä toimiviksi. Fredrikstadin tehdas käyttää uusiutuvaa sähköä.

Investoinnin odotetaan vaikuttavan positiivisesti Partneran liikevaihtoon ja kannattavuuteen. Suunniteltu investointi valmistuu arviolta vuoden 2024 ensimmäisellä neljänneksellä.

5 tykkäystä

@Aapeli_Pursimo on antanut kommenttinsa Partnera-konserniin kuuluvan Foamit Groupin suunnitelmasta investoida vähäpäästöisen vaahtolasinvalmistukseen Norjassa.

Investointi sisältäisi kaksi uutta, tehokasta ja ympäristöystävällistä sähköllä toimivaa tuotantolinjaa sekä nykyisten tuotantolinjojen modernisoinnin sähkökäyttöisiksi Foamit Groupin norjalaisen tytäryhtiön Glasoporin Fredrikstadin tehtaalla. Investoinnin kokonaiskustannuksen on arvioitu olevan 8-10 MEUR. Tehdyn esiselvityksen pohjalta Foamit Groupin hallitus on päätynyt saattaa loppuun investoinnin suunnittelun ja lopullinen investointipäätös tehdään suunnitelman valmistuessa H1’23:n aikana.

Ketjussa on aika hiljaista. ![]()

Tässä olisi @Aapeli_Pursimo:n tekemä tuoreyhtiöraportti Partnerasta.

Partneran operatiivisen tytäryhtiö KPA Uniconin kassatilanne oli H1:n lopussa heikko, eikä yhtiö ole tämän jälkeen kertonut tilanteen kehittymisestä. Korkeaa epävarmuutta peilaten olemme laskeneet KPA Uniconin lähivuosien kasvuennusteitamme reippaasti. Päivittämämme osien summa -laskelma on nykykurssia korkeammalla, mutta ajurit arvon purkautumiseksi ovat epätodennäköisiä. Myös osakkeen tulospohjainen arvostus on kallis lähivuosille. Siten kurssilaskusta huolimatta riskikorjattu tuotto-odotus on mielestämme heikko KPA Uniconin tilannetta peilaten.

https://www.inderes.fi/fi/kpa-uniconin-epavarmuus-heijastuu-arvostukseen

EDIT:

Tässä olisi Aapelin kommentti Partnerasta.

Partneran operatiivisen tytäryhtiö KPA Uniconin kassatilanne oli H1:n lopussa heikko, eikä yhtiö ole tämän jälkeen kertonut tilanteen kehittymisestä. Korkeaa epävarmuutta peilaten olemme laskeneet KPA Uniconin lähivuosien kasvuennusteitamme reippaasti. Päivittämämme osien summa -laskelma on nykykurssia korkeammalla, mutta ajurit arvon purkautumiseksi ovat epätodennäköisiä. Myös osakkeen tulospohjainen arvostus on kallis lähivuosille. Siten kurssilaskusta huolimatta riskikorjattu tuotto-odotus on mielestämme heikko KPA Uniconin tilannetta peilaten. Toistamme osakkeen vähennä-suosituksen ja laskemme tavoitehintamme 0,90 euroon (aik. 1,20 euroa).

4 tykkäystä

@Emma_Kuusinen ja @Aapeli_Pursimo juttelivat Partneran menosta. ![]()

Aiheet:

00:00 Aloitus

00:11 KPA Uniconin epävarmuudet

02:51 KPA:n epävarmuuksien vaikutukset

05:00 Foamit Groupin investointi

06:47 Partneran arvostus

5 tykkäystä

@Eemeli_Oikarainen antoi kommenttinsa KPA Uniconin liiketoiminnan alaskirjauksista ja varaumista.

Partnera tiedotti viime perjantaina tekevänsä yhteensä 13 MEUR:n alaskirjaukset ja varaumat KPA Uniconin liiketoimintoihin liittyen. Lisäksi yhtiö tutkii strategisia vaihtoehtoja omistukselleen KPA Uniconissa. Partneran mukaan vuoden 2022 näkymät säilyvät kuitenkin ennallaan.

KPA Uniconin osalta tehdystä DD:stä voisi analyytikko firmalta kysellä.

Oma ensimmäinen ajatus KPA:n oston aikaan oli, että hyvä hankinta, kun puhutaan puhtaasta energiasta. Sitten tutkiskelin itse keissiä ja alkoikin näyttää paljon pahemmalta kuin oston hetkellä kerrottiin. Kyse ei ole mitenkään erityisen puhtaasta energiantuotannosta, kun se perustuu pääosin edelleen polttoon. Öljyä ja hiiltä parempaa, joo, mutta ei puhdasta.

Tämän lisäksi firman nimen mainitessa alkoi tulla alan tyypeiltä tietoa, että henkilöstön kanssa ollut ongelmia ja projektit kosahtelee, kun eivät saa osaajista pidettyä kiinni.

Sitten alkoikin tulla uutisia Tanskasta ja nythän noita kohteita oli tuossa negarissa listattu jo vähän enemmänkin.

Puolet pikkupositiosta lähti myyntiin viime viikolla ja toinenkin puoli oli myynnissä, vaan ostajaa ei löytynyt. Turskaa tuli prosentuaalisesti paljon, mutta salkun pienempiä rivejähän tämä oli.

Sinällään koko Partnerahan ei enää juuri minkään arvoinen ole. Pari vuotta sitten omistettiin 35M€:n arvosta arvopapereita, Findaa yht. n. 5%, Foamit Groupin enemmistö, 34% Nordic Optionista ja käteistäkin oli. Nyt koko firman arvo on alle 30M€. Johdolta jonkin sortin Suomen ennätys yrityskaupan (epä)onnistumisessa?

8 tykkäystä

@Aapeli_Pursimo on tehnyt tuoreen rapsan Partnerasta. ![]()

Partnera tiedotti viime perjantaina tekevänsä yhteensä noin 13 MEUR:n alaskirjaukset ja varaumat KPA Uniconin liiketoimintoihin liittyen. Lisäksi yhtiö kertoi tutkivansa strategisia vaihtoehtoja omistukselleen KPA Uniconissa. Päivittämämme osien summa -laskelma on laskeneista tulosennusteista huolimatta nykykurssia korkeammalla, mutta ajurit arvon purkautumiselle ovat epävarmoja. Toisaalta lähivuosien kalliin tulospohjaisen arvostuksen ja KPA Uniconin tulevaisuuteen liittyvien epävarmuuksien myötä mielestämme osakkeen kyytiin ei ole vielä kiire.

3 tykkäystä

Onhan tämä Partneran sijoittajaviestintä kyllä yksi vitsi.

Nyt vaihtui KPA Uniconin toimitusjohtaja ja Due2Energyn&KPA Unicon Groupin hallituksen puheenjohtaja, mutta tämä ei yhtiön mielestä ollut pörssitiedotteen arvoinen veto. KPA Unicon kuitenkin tekee kohtuullisen merkittävän osuuden firman liikevaihdosta ja sen pitäisi historiaan peilaten tehdä yli puolet siitä. Johtaja vaihtuu, eikä pörssitiedotetta näy!

Matti Huttunen nimitetty KPA Uniconin toimitusjohtajaksi - Partnera Oyj

Hallituksen puolella Silaskivi hallituksen puheenjohtajana nyt sekä Foamitissa että KPAssa, varmaan olisi sama hypätä suoriltaan Partneran hallitukseen tai jopa PJ:ksi. Josko sitä kautta tulisi hommaan jotain rytmiä.

6 tykkäystä

Turskaa tuli. Tilinpäätöstiedote siis tuolla: https://www.partnera.fi/media/tiedotteet/2023/partnera-oyj-yhtiotiedote-tilinpaatostiedote-1.1.-31.12.2022.pdf

Pääpointit H2:

HEINÄ–JOULUKUU 2022

• Partnera-konsernin liikevaihto oli 46,2 (55,2) miljoonaa euroa, laskua 16,4 prosenttia vertailukaudesta.

Konsernin liikevaihdosta Foamit Groupin osuus oli 24,9 (18,5) miljoonaa euroa ja

KPA Uniconin osuus oli 21,3 (36,7) miljoonaa euroa.

• Käyttökate oli 0,4 (8,1) miljoonaa euroa.

• Liiketulos oli -11,5 (4,4) miljoonaa euroa.

• Konsernin tulos ennen tilinpäätössiirtoja ja veroja oli -17,6 (2,7) miljoonaa euroa.

• Osakekohtainen tulos oli -0,45 (0,05) euroa.

• Oman pääoman annualisoitu tuotto oli -61,9 (4,7) prosenttia.

• Elokuussa yhtiö palautti näkymät vuodelle 2022 ennustettavuuden parantumisen seurauksena.

• Marraskuussa Foamit Groupin hallitus päätti esiselvityksen pohjalta

saattaa loppuun arviolta 8–10 miljoonan euron investointisuunnitelman.

• Partnera-konserni kirjasi KPA Uniconin liiketoimintaan liittyen yhteensä

13,9 miljoonan euron arvosta alaskirjauksia ja varaumia.

• KPA Uniconin rahoitukseen liittyy olennaista epävarmuutta seuraavan 12 kuukauden osalta

ja tämä saattaa vaikuttaa KPA Uniconin toiminnan jatkuvuuteen.

Omia ajatuksia, mistä suurimman osan kirjoitin ennen kuin tajusin että tilinpäätöstiedote tuli ulos tänään perusteena uusi Sijoitustiedon ketju (olen kyllä ollut mukana Partnerassa pari kertaa lyhyesti jo aiemmin): https://www.sijoitustieto.fi/sijoituskeskustelu/osakkeet/partnera

Hyppäsin itse takaisin mukaan kun osake valahti viimeisimmän ostohinnan alle, mutta osakkeen likviditeetti on huono ja se kannattaa huomioida. Kannattaa myös huomioida minun kaltaiset sijoittajat jotka saattavat tuutata kuusi tonnia firmaan tajuamatta että edes aiemmin päivällä on tullut ulos tilinpäätöstiedote ![]() . Tietäisittepä miten vähällä järjellä näitä sijoituspäätöksiä välillä tehdään.

. Tietäisittepä miten vähällä järjellä näitä sijoituspäätöksiä välillä tehdään.

Kannattaa myös huomioida että tämä sijoittaja ei edes huomannut mistään tilinpäätöstiedotteen tuloa (ei muuten löytynyt mitään keskustelua Inderesilta, discordista tai edes Nordnetin uutisista). Tuolla se siis, melko rumalta näyttää mutta ruma tulos oli odotettu ja Inderes arvioi tulokseksi -20M€ kun toteutunut oli -26,9M€. Syvällä siis käydään, mutta alaskirjauksia ja varaumia KPA Uniconista on tuosta 18M€.

Inderesillähän tämä on seurannassa. Suositus on vähennä (0,75, missä se pyöri raportin aikaan), mutta arvioitu osakekohtainen arvo on heidän mukaansa runsas euro. Vertailun vuoksi alkusuositus oli runsas vuosi sitten (12.12.2021) 2,40 euroa ja lisää kurssin oltua 2,08 euroa, mutta sen jälkeen on tullut lunta tupaan aivan helvetisti.

Koitetaan pistää tätä palasiksi, nojaan vahvasti Inderesin materiaaliin tässä:

Foamit Group - lasinkierrätys- ja vaahtolasinvalmistaja. Partneran omistus 63% (12/2021). Ennusteet 2023: Liikevaihto 43M.

KPA Unicon - puhtaan energiatuotannon ratkaisujen toimittaja. Partneran omistus 70% (12/2021). Firman ongelmien pääasiallinen ydin. Inderes arvostaa velkojen verran negatiivisesti nykyisellään osien arvostuksessa. Liikevaihto 2023e 37M.

Nordic Option - osakeyhtiömuotoinen pääomasijoitusrahasto. Partneran omistus 34,2% (12/2021). Keskittyy sijoituksissa Pohjois-Suomen kasvaviin pk-yrityksiin ja pyrkii kasvattamaan ja kehittämään niitä ja lopulta irtautumaan. Oma pääoma 2020 ollut 20M€ ja siten Partneran osuus ollut siitä 6,8M€.

Finda - Partnera omistaa suoraan 3,7% (12/2021) ja 33% Telebusiness InWestista, joka omistaa Findasta 5% (12/2021) eli yhteensä Partnera omistaa noin 5,5%. Arvostus 27M-30M€, kassavirtaa osingoista 2€ osingolla tulee Partneralle 1M€ ja noin 1,5M€ InWestille josta Partneralle kolmannes.

12/2021 raportissa Partneralla on ollut aiesopimuksia ja esisopimuksia sijoituksista Oulun Ratapihaan (3-5M€) ja Oulun satamaan rakennettavasta logistiikkakeskuksesta (10M-15M) mutta en tiedä onko mennyt eteenpäin. Olleet tuolloin jäissä.

Käyttökate Partneralle näistä 7M, liikevoitto ilman kertaeriä 2,5M ja tulos ennen veroja kokonaisuutena vähän miinuksella. Koko firman oikaistu EPS 0,03€.

Tämän hetken lukujen mukaan kallista, mutta omat omistukset taitavat olla syklin pohjan tuntumassa. 2022 -27M€ nettotulos alaskirjausten ja muun myötä ja epävarma tulevaisuudennäkymä tuovat riskiä, mutta samalla myös potentiaalia.

Kassassa on massia Findan muodossa melko hyvin ja Inderesikin ennustaa että P / kassavirta mikä sen suhteen on kriittistä olisi 2023 luokkaa 10. KPA Unicon on kyllä melkoinen riskikeskittymä, mutta voisiko se viedä koko Partneraa nurin?

Sijoitusyhtiön velat ovat varsin hämärät. 2022e ja 2023e on Inderesin raportissa noin 40M€ pitkäaikaista ja 70M€ lyhytaikaista. Nettovelat Inderesin mukaan 35M€ luokkaa.

10 tykkäystä

Mainittakoon, että Findan vähemmistöosinko (4,57 euroa) lisää Partneran tulopuolta runsaalla miljoonalla suhteessa ehdotettuun kahden euron osinkoon. Taskusta toiseen, mutta parantaa kassavirtaa.

Analyytikko oli myös heittänyt kommenttia koskien tätä mutta myös ehdotusta Finda-omistuksen jakamiseksi, mikä ei toki etene ilman Oulun kaupungin myönteistä kantaa: Partneran yhtiökokoukselle ehdotus pienomistajalta Finda-omistuksen jakamiseksi osakkeenomistajille | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

1 tykkäys

Mitenköhän mahtaa käydä Findan osingon kanssa jatkossa? Yleensä hallitukset ei hirveästi pidä tällaisesta ylikävelystä ja Findan hallituksen takana taitaa olla aika suuri enemmistö. Veikkaan, että helpotus jää lyhytaikaiseksi, mutta sekin taitaa toki olla Partneralle tärkeä tässä tilanteessa.

Tilaajille koko juttu, mutta alun näkyvästä osuudesta käy ilmi olennainen.

4 tykkäystä

5 tykkäystä