Odotetustikin ketjua pystyyn PatientSkylle. Tässä pintaraapaisu aiheeseen.

Mitä PSKY tekee?

- PatientSky digitalisoi terveydenhuollon järjestelmiä. Tarjolla on valmiita moduuleita (SaaS) sekä mahdollisuus kehittää omia appeja/sovelluksia (PaaS).

”A revolutionary and innovative cloud data platform, enabling health professionals and partners to provide new, better, faster and cheaper patient care”

-

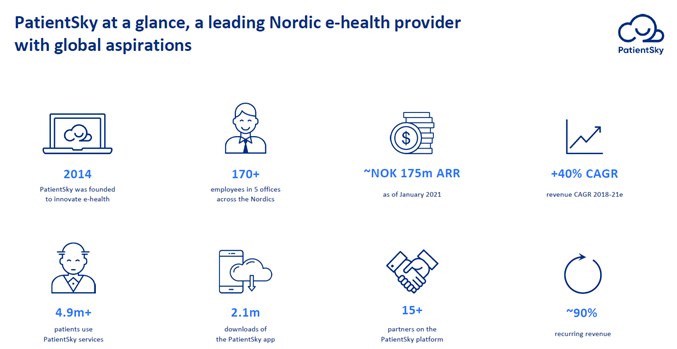

PatientSky on Cloud-pilvipalvelu. Se toimii maantieteellisesti Norjassa, Suomessa, Virossa ja Tanskassa. Parhaillaan johto on katselemassa laajentumisvaihtoehtoja myös pohjoismaiden ulkopuolelle.

-

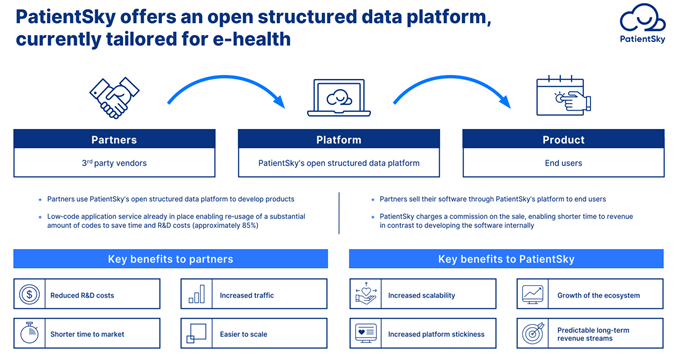

PaaS-tuote on Platform 360, jossa terveydenhuollon toimijat voivat olemassa olevan SaaS-tarjonnan lisäksi kehittää sovelluksiaan omille loppuasiakkailleen.

”It allows you to deliver your own software, in combination with the software of other vendors, onto the platform in a uniform way, depending on your PaaS partner branding strategy.”

- Platform sekä toiminnallisuudet selitettynä auki parilla kalvolla. Alusta yhdistää klinikat ja niiden asiakkaat digitaalisesti.

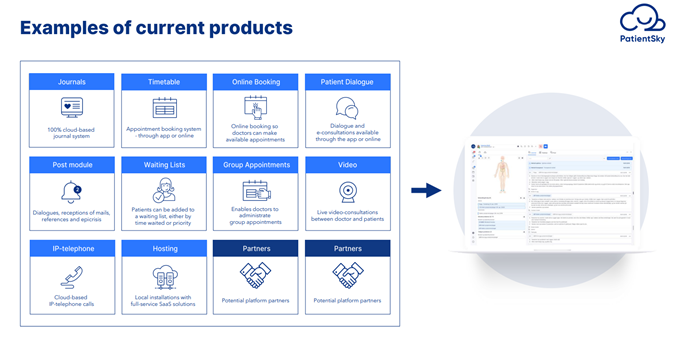

- SaaS-tuotteen tarjontaa. Kattaa keskeisiä terveysklinikoiden tarpeita. Tällä hetkellä työn alla on mm. hammaslääkäripalveluihin laajeneminen.

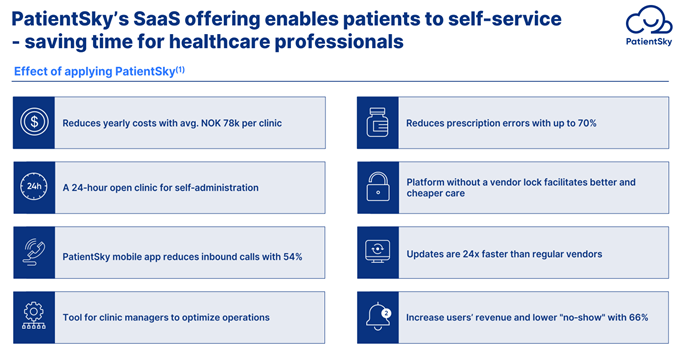

Mitä hyötyä PatientSkyn ohjelmistoalustasta on?

Asiakkuudet

- Ulkoiset asiakkaat; toimittajat (esim. IoT laitevalmistajat, kliinisten laitteiden valmistajat, tutkimusyksiköt, lääkeyhtiöt, hoivapalvelut)

Are you a vendor, who either delivers IOT devices to homecare services or clinical devices to service providers in the healthcare sector? You could also be an app provider

- Sisäiset moduuli-/ SaaS-asiakkaat (esim klinikat)

Are you a vendor, who just wants to deliver modules and niche products in combination with existing functionality and applications from other vendors

- PaaS-partnerit (Esim klinikat, terveystalot jne.)

If you want to deliver SaaS software to the end user then you are a PaaS partner. PatientSky’s PaaS Partner Program offers a white labeling of the platform’s modules as well as apps. This means you have the opportunity to brand your very own SaaS cloud-based EHR solution with your own colors and logo.

Toimialan trendit?

-

Yleinen tarve selkeyttää terveydenhuollon tiedonhallintaa, tietokantoja kaikkien eri järjestelmien kesken.

-

Terveydenhuollon kustannuspaineet, resurssipula jne. Tarve digitalisoida terveydenhuoltoa on melko selkeä trendi vielä pitkään; etävastaanotot ym. Suomalaiset kyllä tietävät ongelman.

-

COVID lisää digitalisaation tarvetta akuutin pandemiavaiheen mentyä ohi.

-

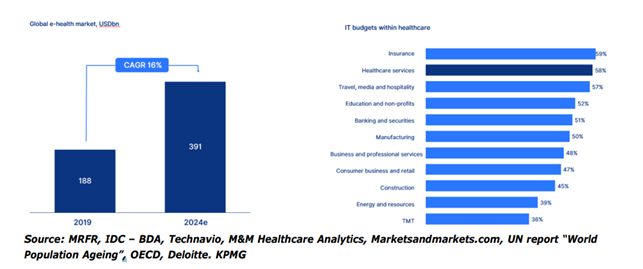

eHealth markkina kasvaa kaksinumeroisesti. Väestö ikääntyy länsimaissa vauhdilla.

Europe E-Health Market Size & Growth (2020 - 2025)

As per the research report, the size of the Europe e-Health Market is valued at 3393 million USD in 2020 and estimated to be growing at a CAGR of 15.94% %, to reach USD 7107 million by 2025 during the forecast period 2020-2025.

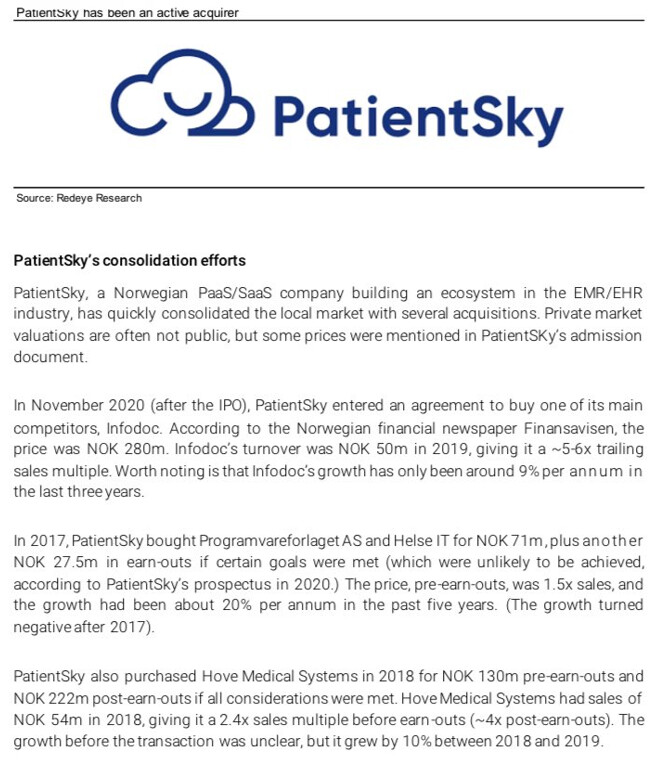

Yritysostot - kasvun keskeinen moottori

- IPOn jälkeen on tehty Infodocin osto (syksy 2020).

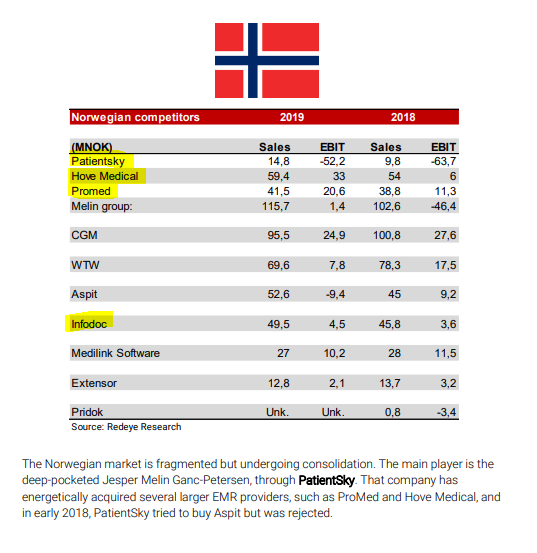

Kilpailijoita riittää Norjassa sekä kaikilla kohdemarkkinoilla

- Keltaisella Patientsky ja PSKY:n tekemät ostot

- Saas-kilpailijat

“SaaS competitors can be divided into two main categories; competitors using legacy on-premise systems and competitors using cloud-based EHR systems. Within the first group, examples of competitors include CompuGroup 26 Medical, Infodoc ID, Aspit Medica, Hano and Helse Respons. Within the second group, examples of competitors include Carasent, Pridok, WebMed, and WebDoc. These are competitors which are also currently present in the Nordics.”

- PaaS-kilpailijat

“This space is dominated by a few large international players such as Amazon Web Services, Google Cloud and Microsoft Azure. PatientSky competes against these in attracting developers and software companies to develop and run new applications on the PatientSky platform rather than through one of the former mentioned platforms. The relative advantage of using PatientSky’s platform is that approximately 85% of the development code is pre-made, reducing the total time and costs developers need to spend creating applications and shortens time-to-market for PatientSky and partners.”

Riskit

-

Isoimmat riskit ovat varmastikin yritysostojen onnistuminen sekä datan integrointi omalle alustalle.

-

Tteknisellä puolella asiakkaiden siirtäminen legacy → Cloud. Toistaiseksi tämä ei ole osoittanut merkkejä riskin realisoitumisesta.

-

Liikevaihto ei kasva odotetusti; markkinointi ei onnistu, kilpailu liian kovaa, jne. perusjutut.

-

GDPR / regulaatio pitäisi olla hyvin hanskassa. Norjassa healthcare on valtaosin private- / vakuutysyhtiövetoista. Yksi syy Hostingille omissa palveluissa on nämä EU:n GDRP-vaatimukset.

-

IPO lock-up period päättyi 23.4.2021. Lyhytaikainen vaikutus osakkeen arvostukseen?

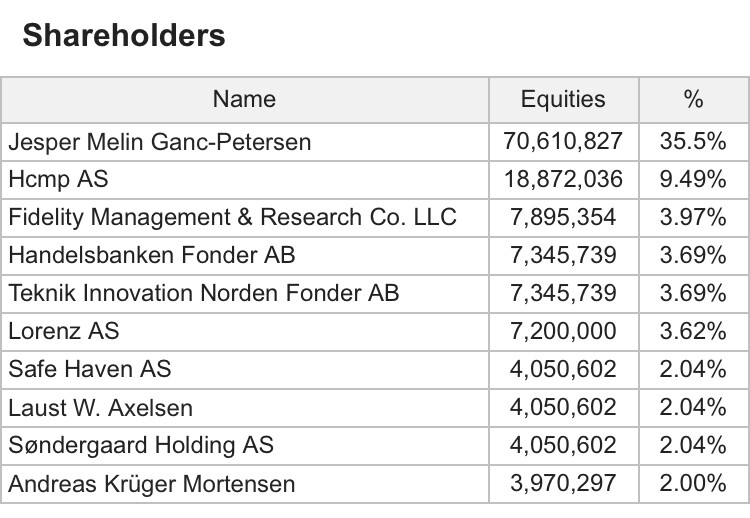

Omistajapohja

- Hallituksen puheenjohtaja, yhtiön perustaja, on selvästi suurin omistaja.

Jesper Melin Ganc-Petersen,

“Chairman Mr. Melin Ganc-Petersen is a serial entrepreneur within the tech sector, and is the founder of the PatientSky, Melin Medical and Melin Collectors. Mr. Melin Ganc-Petersen was named “Entrepreneur of the year” by EY in 2016 for his work with health tech.”

-

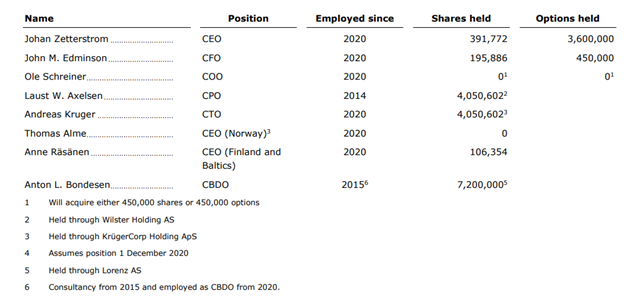

Johdolta löytyy omistusta sekä optioita.

-

Johdon taustalla näyttää olevan (mittavaa) kokemusta sekä SaaS-/teknologiabisneksestä että terveydenhuollosta.

Johan Zetterstrom

“CEO Zettersstrom started as CEO in August 2020. Prior to that he has was General Manager Nordics of Salesforce. He has also held positions with Broadvision and Projectplace International AB”

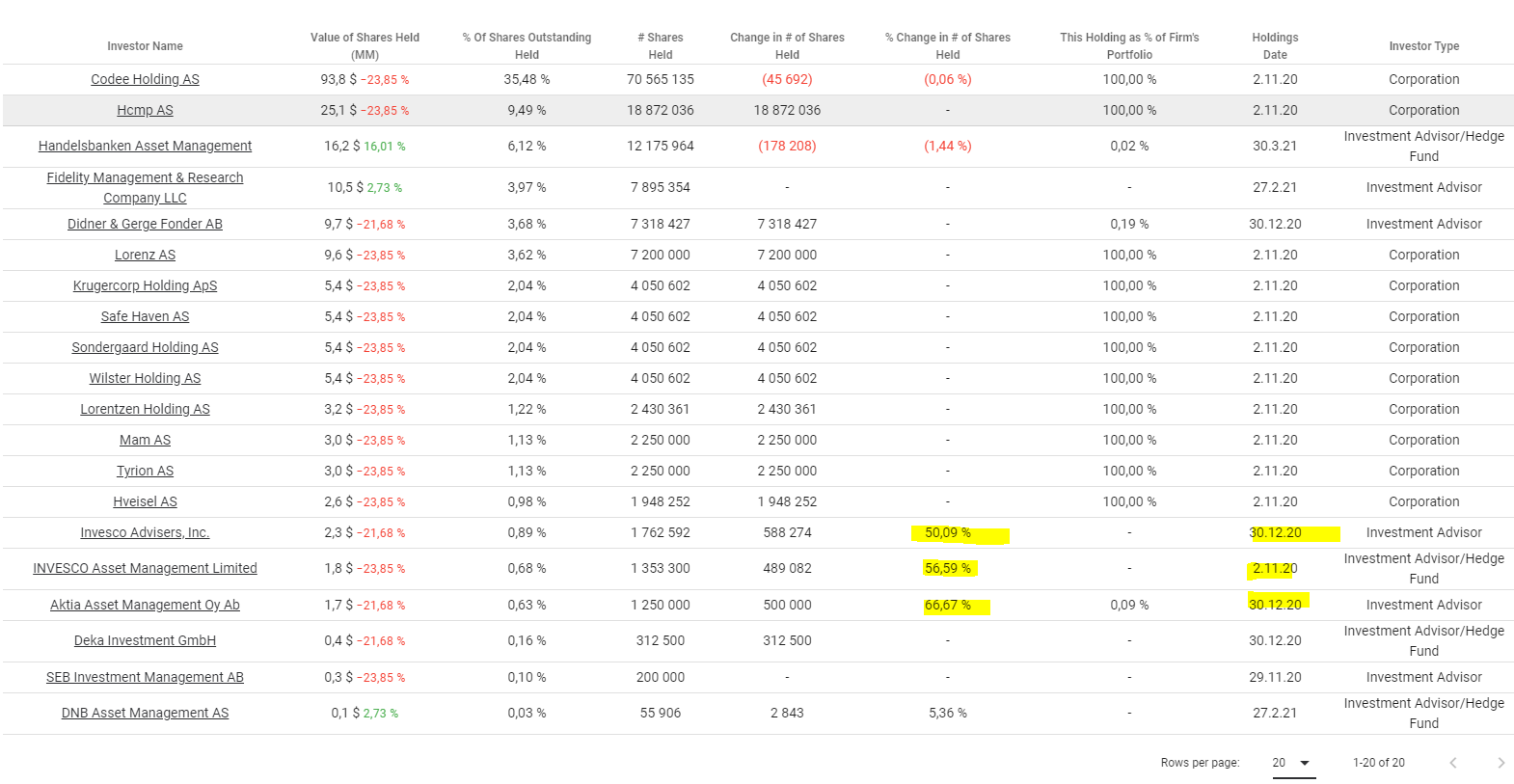

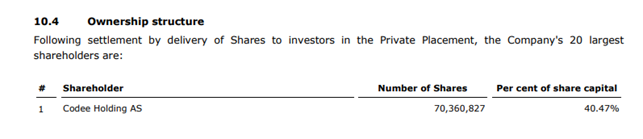

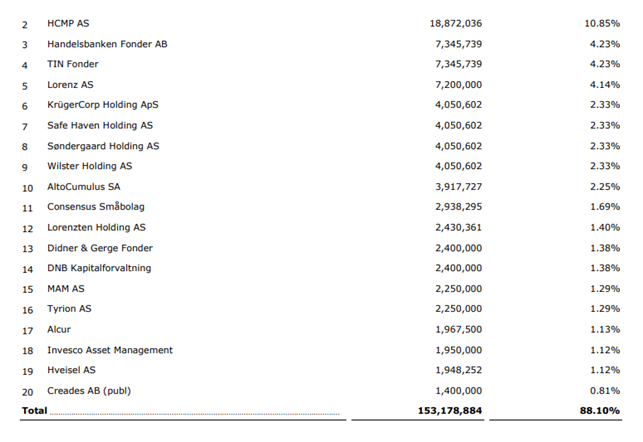

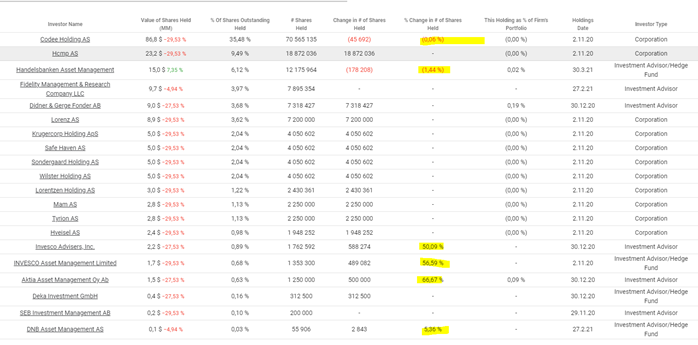

- TOP-20 omistajat IPO:ssa

TOP-20 omistajat 25.4.2021. Huom. suhtaudu dataan varauksella

- Mitä tapahtuu alkavalla viikolla lock-upin päättyessä?

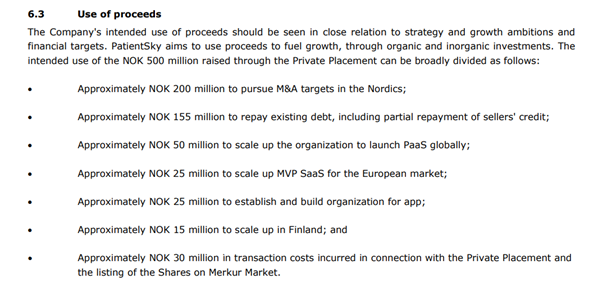

Listautuminen

- Listautumisessa (500m NOK) hankittujen varojen allokointi

Sijoituskeissi ja näkymät

-

SaaS-malli sekä toimialan konsolidoituminen ovat keskeisessä asemassa sijoituskeississä. PSKY on tunnettu agressiivisena konsolidoijana.

-

Merkittävä osa liikevaihdosta on tullut yritysostojen kautta (M&A). Arvioisin, että strategia on järkevä. Alkuvuosina tehdyt kasvupanostukset tuovat skaalaetuja myöhemmin, kunhan Legacyä saadaan siirrettyä pilveen tehokkaasti .

-

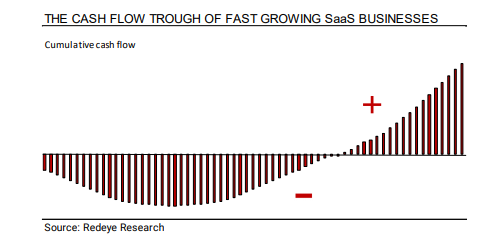

Yhtiö investoi edelleen raskaasti ja on siksi nippa-nappa tappiollinen (emoyhtiö investoi raskaasti, ostokohteet tuottavat liikevoittoa). SaaS-mallista johtuen skaalautuvuus tulee esiin voimakkaammin vasta myöhemmässä vaiheessa. Siksi tämä keissi sopii lähinnä pitkään salkkuun.

- Puhelinappi toimii jo Suomessakin. Toimipisteitä ei vielä tarjolla.

- Keskeisiä tunnuslukuja…

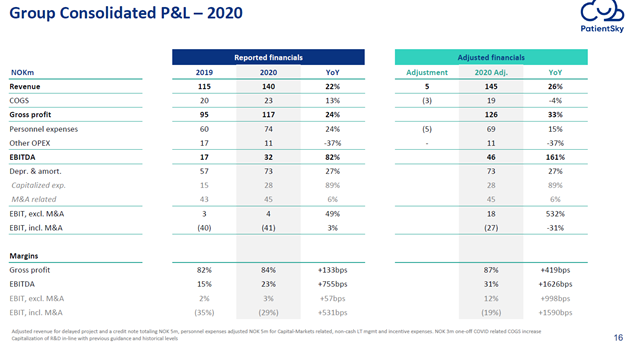

- Tulos 2020. Koronalla oli selvä tilapäinen vaikutus H2:lla.

2021 ohjeistus

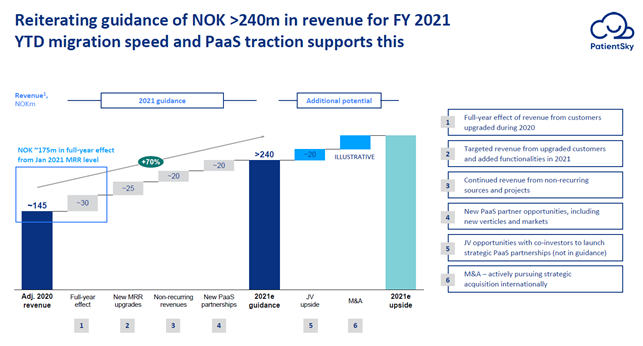

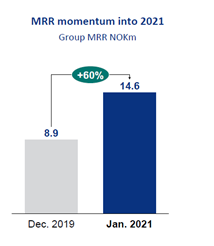

- 2021 ohjeistus odottaa > 70% liikevaihdon kasvua…

”we feel comfortable in surpassing NOK 240m in revenues for FY2021 (+70% YoY). “

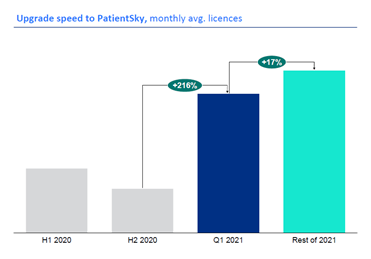

“In Q1 2021 the upgrade speed to Patientsky has more than recovered from the slowdown experienced in H2 2020, now tracking above 200% higher compared to H2/2020 and ahead of our 2021 schedule ”

“The 2021 PaaS revenue opportunities included in the revenue guidance are, as communicated in March, expected to be second-half heavy.”

“Building upon a robust 2020, we expected 2021 adj. EBITDA margin to be above 25%.”

“With a solid cash position of NOK 429m at the end of the year we are well equipped to engage with potential acquisition targets that would expand PatientSky’s global, vertical and/or technical footprint.”

2021 keskitytään:

Increasing speed of migrating of customer to the cloud from the legacy systems

Adding more strategic customer like Kry and Dr Dropin

Expanding with new types of larger partnerships / JVs

Mikä yhtiöstä tekee mielenkiintoisen sijoituskohteen?

-

Yhtiön johto on lupaillut, että tullaan näkemään operating leverage lähiaikoina.

-

Vähän analyytikkoseurantaa; Carnegie seuraa (TP NOK 18 / BUY). Vähän muutenkin huomiota sijoitussomessa. Huom. Carnegie oli mukana IPO-järjestelyssä, joten analyytikon sallimat kertoimet voivat olla vähän koholla.

-

Osake pyörii IPO-hinnoissa (~10NOK 04/2021), vaikka yhtiö on edennyt strategiassaan syksyn 2020 listautumisen jälkeen.

-

Orgaanisen kasvun lisäksi ulkoisten kumppanuuksien sekä konsolidaation myötä vie legacy-softaa pilveen (kertalaskutus muuttuu ARR:ksi). Johdon mukaan tämä on sujunut menestyksekkäästi. Yhtiö ei kuitenkaan avaa tarkemmin legacy vs. cloud-softan osuutta liikevaihdosta tällä hetkellä.

-

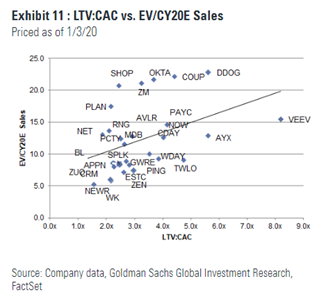

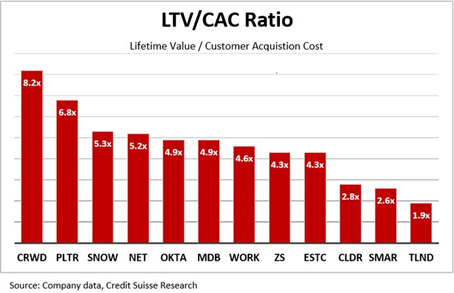

Yhtiön liiketoimintamalli saattaa sisältää merkittävää arvonluontipotentiaalia, joka näkyy vasta myöhemmässä vaiheessa; esim. LTV / CAC ilmoitettu 9. Yhtiön johto ei kuitenkaan tällä hetkellä avaa laskelmaa tarkemmin. Vertailun vuoksi LTV / CAC on todella kova lukema.

-

Net retention revenueta emme tiedä, yhtiö ei ole kertonut

-

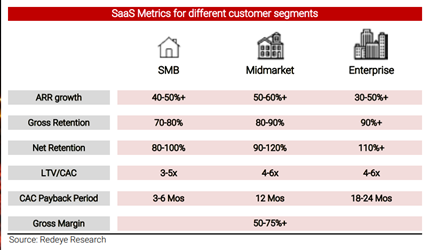

Vertailun vuoksi LTV/CAC-parametrilla tunnettuja yhtiöitä ja niiden arvostuksia alla. Huom. Tämä on vain yksi parametri monien muiden SaaS-parametrien joukosta!

(kuva keväältä 2020)

(tunnettuja firmoja 11/2020)

-

Tuotteen kilpailukyvyn arviointi ulkopuolelta haastavaa. Mutta yhtiön valuaatio Carnegien ennusteilla ei ole paha, mikäli yhtiö pystyy ylläpitämään kovaa kaksinumeroista kasvua lähivuodet .

-

2022 EV/S 6 kurssilla NOK 10. (marketscreener / Carnegie)

-

Ennusteessa liikevaihdonkasvu keskimäärin 45% CAGR 2019-2022.

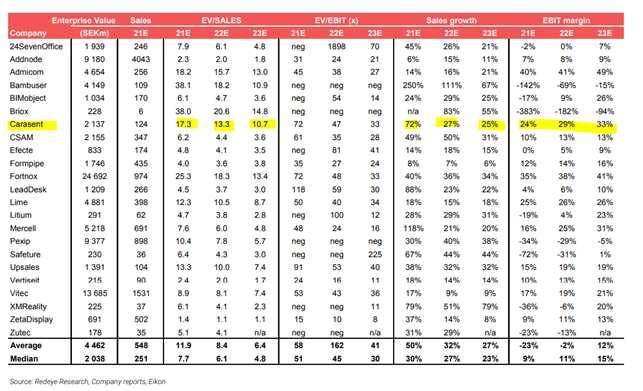

- Verokkien arvostuksesta poimintana mm. Carasent, joka kasvaa kannattavammin. Myös arvostus on huomattavasti kovempi (14.4.2021)

-

Avainkysymys on, millaista kasvua yhtiö tarjoaa koronan jälkeisessä maailmassa (huom. kova 2021 ohjeistus sekä Q1).

-

2020 orgaaninen kasvu ollut reilu 20%. Tällöin korona kuritti varsinkin H2:n liikevaihtoa. Mihin yhtiö pystyy pitkällä aikavälillä?

-

Liiketoiminnan skaalautuvuuden pitää näkyä tulevaisuudessa, mutta SaaS-mallissa vie aikaa. Tästä oli ainakin johdon lupaus tuoreeltaan.

-

First revenues from Finland 2021: Mitä on tulossa? Entä muut maat, joita katsellaan parhaillaan?

Keskeiset katalyytit osakkeen hinnalle:

-

Skaalautumien lähdössä käyntiin; luottamuscase johdon kertomisten suhteen

-

M&A sekä legacyn siirtäminen cloudiin entistä tehokkaammin

-

Koronan akuutin vaiheen lopputulemana digitalisaatiotarve varmasti kasvanut entisestään

-

Tietoisuuden kasvaminen sijoittajayhteisöissä

Taloudellinen raportointi

Lähteitä

-

IR-sivusto https://www.patientsky.com/investor-relations/overview#

-

2020 vuosiraportti pdf (pitkä): NewsWeb

-

IR presentation (2021 ohjeistusta nostettu tämän jälkeen > 240m NOK): https://assets.website-files.com/5f4cc3532b080e0de2bb627e/5f91660e37d05f1349259a5d_PatientSky_Investor_presentation.pdf

-

RedEyen videoseminaari 15.4.2021: PatientSky: CEO Johan Zetterström & CPO Laust Wilster Axelsen presents at Redeye SaaS Seminar

-

RedEyen Carasent-raportit & SaaS-report 2021 spring

Loppuun vielä savolainen arvonmääritys

”Onko osake halpa?”

”No ei sitä paljoa halvemmallakaan ole saanut. Funda menee koko ajan eteenpäin.”

Discl: Omistan hieman osakkeita. Suosittelen perehtymään tarkemmin itse. Tässä pintaraapaisu aiheeseen.

twitter: twitter.com/timontti at your service ![]()