Tämä juuri, on omasta mielestäni melkoinen red flag tällä hetkellä tässä tarinassa. Yritys ei ole julkaissut yli seitsemään kuukauteen yhtäkään uutista, tiedotetta, tai mitä tahansa uutisenmurua, pl pakollinen yllätyksetön Q1 pävitys, ja Norjaksi puhuttu yhtiökokous, jossa ei kerrottu mitään uutta.

Tällaisen nuoren, kasvun nälkäisen yrityksen toivoisi kertovan jotain omasta edistymisestään ja tiiminsä onnistumisista ja haasteista, tai edes vastaavan sijoittajille yksityisesti jos niistä kysytään. Täten tiedotteiden vähyys ja kysymyksiin vastaamatta jättäminen kieltämättä tuo ensimmäiseksi mieleen juurikin tämän, joko tiedotettavaa ei yksinkertaisesti ole, tai uutisvirta ei ole sellaista jota tahdotaan laskevaan kurssiin julkaista. Yrityksen kurssi on laskenut kolmessa kuukaudessa 30%, ja vastustason alareunaa aletaan taas koputella. Yrityksellä luulisi oleva vahva intensiivi julkaista tiedotteita edistymisestään, joten niiden puute saa itseni huolestuneeksi.

Tieodotteiden puutteesta johtuen, en pysty näkemään tilannetta, jossa Q2 tulos yllättäisi sijoittajat positiivisesti, enkä halua edes arvailla mihin asti kurssi laskisi vähänkään negatiivista uutisista.

Nyt, kun vuoden 2021 alkupuoli on takanapäin, PatientSky kertoo Kanta-yhteyden tulevan vuoden 2021 loppupuolella. Mikähän mahtaa olla tilanne vuoden 2022 alkupuolella?

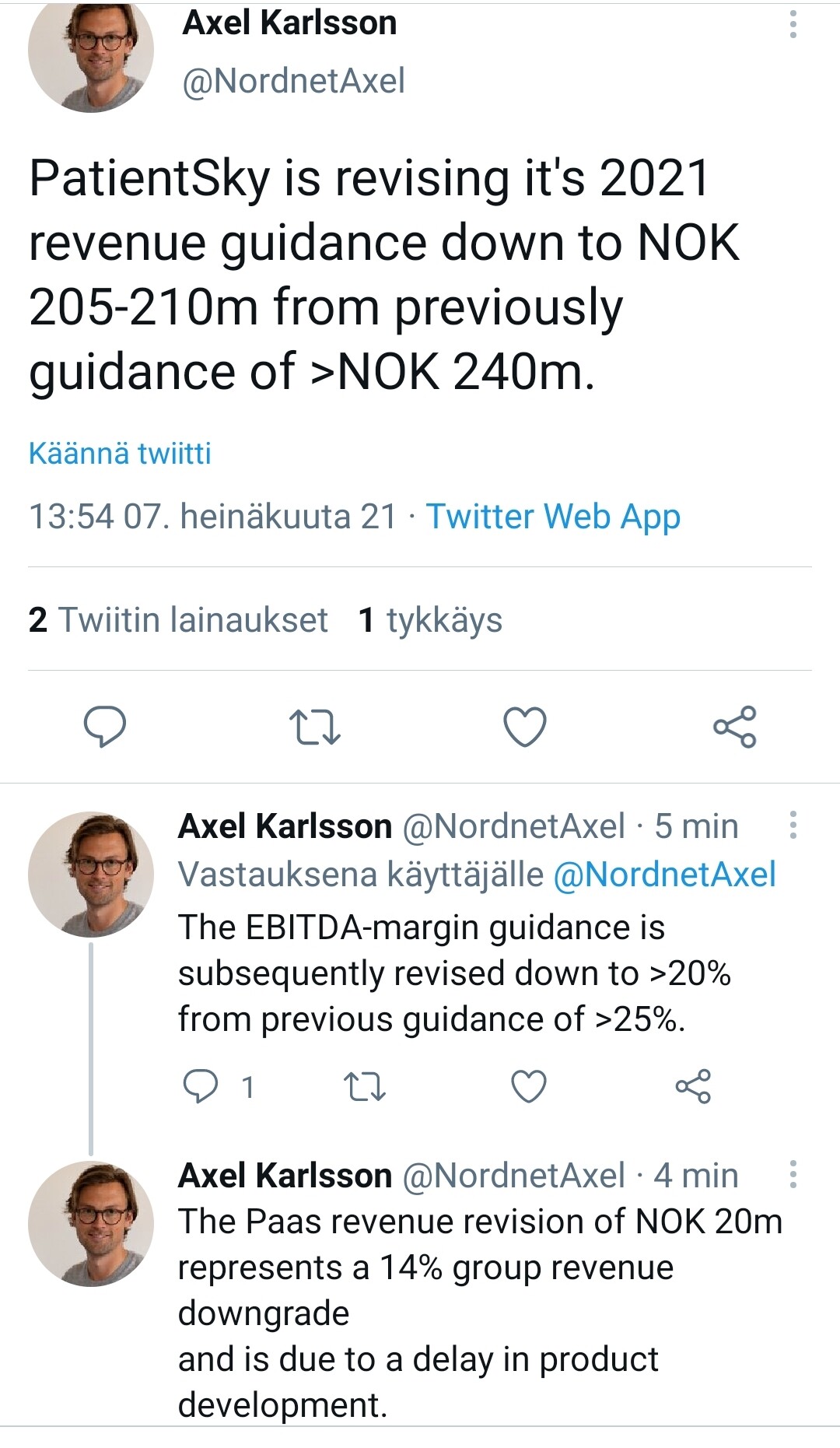

PatientSky is revising it’s 2021 revenue guidance down to NOK 205-210m from

previously guidance of >NOK 240m. The decline from previous revenue guidance

comes 2/3 from delayed PaaS revenues and 1/3 from lower SaaS revenues. The

EBITDA-margin guidance is subsequently revised down to >20% from previous

guidance of >25%.

The Paas revenue revision of NOK 20m represents a 14% group revenue downgrade

and is due to a delay in product development. We plan to onboard several of the

+30 partners already in the pipeline with a fully scalable and commercial ready

platform in 2022.

The SaaS revenue revision of NOK 10-15m represents a 7-10% group revenue

downgrade and stems from factors including commercial execution, PMI headwinds

and churn. Particularly upselling of video and VOIP has proved more difficult as

patients have been returning to physical visits as COVID restrictions and

worries have eased.

Despite the negative update, we remain positive for the ongoing transition to a

more focused platform company. Recent important initiatives include organizing

into business units, promoting a talented CCO PaaS and continuing to pursue our

mission to deliver revolutionary and innovative eHealth solutions.

We have identified and begun to address the key issues that need to be resolved

and foresee an improved commercial situation heading into 2022 and beyond. ”

Raju reaktio markkinalta, mutta aiheestakin. Jotku tästä olivat tietoisia jo aikaisemmin. Reilu kuukausi sitten nähtiin voimakasta myyntiä ja osake laski päivätasolla melkein 10 prosenttia.

Tuossapa ketjun aloituksesta muutamia riskejä flägättynä. Ohjeistusvaroituksen perusteella näyttäisi ainakin “markkinointi ei onnistu” sekä osittain tekniset riskit (kehitystyö) epäonnistuneen. Molemmat löytyvät em. listasta.

Omat ostot olivat 9,1NOK ja 11NOK tienoilla. Möin pikkuturskalla 8NOK+ pois. Tuosta kirjoitin alkukesällä ostin /myin -ketjussa.

Patientsky oli itselle hyvä muistutus siitä kuinka sijoitustoiminnassakin on oma paikkansa tunteille, ja tietyssä suhteessa jopa mututuntumalle ja huhuille. Tapaus tuntui harvinaisen paljon siltä, että sisäpiiriläiset/suur omistajat tietävät jotain mitä muut eivät. Näin jälkeen päin tarkasteltuna pitkään jatkuneet myynnit, sekä kurssin jatkuva laskupaine johtuivatkin luultavasti sisäpiiriläisten myynneistä, koska tiedossa taisi olla että yrityksellä ei ole kauhean hyvä veto päällä. Mitään konkreettisia hälyttäviä punaisia lippuja,

tai merkkejä tästä ei kuitenkaan ollut nähtävissä, lukuunottamatta huonoa sijoitusviestintää sekä vähäistä tiedottamista. Mutta tällaista näiden micro yhtiöiden kanssa eläminen valittavasti välillä on, hyvässä ja pahassa.

Onneksi etenkin viimeaikoina keskusteluissa nousi esiin huhupuheet yrityksen huonosta maineesta toimialan sisällä, ja kun nämä yhdisti muihin merkkeihin, ei tämä tuntunut enää riski-tuotto suhteeltaan houkuttelevalta. Kaikki nämä seikat ovat kuitenkin melko pehmeitä, ja täysin rationaalisesti toimiva sijoittaja tuskin olisi ollut valmis luopumaan sijoituksestaan spekuloinnin, huhupuheiden tai huonon fiiliksen takia. Onneksi harva meistä on täysin rationaalinen, ja tässä tapauksessa kurssilaskun aiheuttamalla epäilyksen tunteelle oli paikkansa. Näissä pien/micro yhtiöissä, joissa tuotto-odotus perustuu osittain jonkin asteiseen informaatio etuun jota on taustatyöllä saavutettavissa, kannattaa siis tosiaankin kiinnittää huomioita ihan kaikkeen, mitä yrityksestä kuulee.

Itsellä kävi tuuri, ja tein exitin casesta tappiolla viikko ennen negaria.

Kovasti on keskustelu hiljentynyt yhtiöstä heinäkuun alun tulosvaroituken myötä.

Jäin pohtimaan yhtiön valuaatiota nykyisellä kurssilla (~4 NOK) joka on noin 800MNOK. Uuden ohjeistuksen myötä yhtiö arvio kuluvan vuoden liikevaihdoksi 205-210 MNOK, ja EBITDA-prosentiksi yli 20%. Voisi olettaa, että nämä ohjeistukset tuskin heittävät enää dekadeilla, kun ne on kuitenkin annettu puoli välissä vuotta.

Noilla laskettuna P/S olisi noin 4 ja kannattavuus ihan terveellä tasolla. Ei kai luvut ihan katastrofaalisia ole?

Olen tässä vielä ihan positiivisella hengellä mukana. Mielestäni tuon pienen tulosvaroituksen myötä osake painettiin pohjamutiin, vaikka luvut eivät ole mitään katastrofaalisia kuten edelläkin mainittiin.

Uutisia tai mitään muutakaan tästä ei kuulu. Hijaisuus on myrkkyä. Muutama hassu tviitti joiltain löytyy. Firman puolelta on hiiren hiljaista. Legacystä uuteen alustaan siirto on ilmeisesti vaikeampaa kuin kuviteltiin, markkinointi tökkii myös. Onko ostettujen firmojen integrointi myös haastavaa? Suomesta ja Baltiasta ei kuulu myöskään mitään. Onko vaarassa jopa Suomen ja Baltian toiminnan alasajo kaikessa hijaisuudessa?

Carnegien TP lienee edelleen 14 kruunua.

Syyskuun alussahan tulee tulos. Sitten nähdään onko tähän luottoa.

Muutama taustatieto Suomen APTJ (asiakas- ja potilastietojärjestelmä) markkinoista ja PatientSky:n tsäänsseistä iskeä sinne.

Kuntliitto julkaisi viime vuonna markkinatilannekatsuuksen APTJ-markkinoiden tilanteesta vuonna 2020 ja lähitulevaisuuden näkymistä (2023) kun jo kilpailutetut ja menossa olevat megaprojektit (Apotti ja Aster) ovat sekoittaneet pakkaa.

PatientSky ei näy Kela Kanta-palveluiden yhteistestauksen tilannesivulle ollenkaan, joka viittaisi siihen että joko

a) he eivät ole edes vielä ilmoittautuneet yhteistestaukseen. Yhteistestauksen aloittamisesta menee vähintään 6-12kk kunnes Kanta-sertifiointi on paketissa ja sen voi liittää Kanta-palveluihin tuotannollisen käyttöön.

b) PatientSky ei hae edes ratkaisulleen A-luokan APTJ-järjestelmän statusta Suomessa vaan tähtää ns. B-kategorian ratkaisuksi ja kytkeytyy Kanta-palveluihin ns. välityspalvelun (tyypillisesti Atostek) kautta. Tämäkin mahdollistaa entryn suomen markkinoille, mutta rajoittaa skenaarioita mihin ratkaisua voidaan myydä ja aiheuttaa jonkin verran kustannuksia.

Tässä siis viitataan tähän juttuun Bruker skybasert EPJ-løsning i kampen mot Covid-19 ja siellä Dr. Dropin (yksityinen lääkäriasemaketju Norjassa) on tehostanut testitarjontaansa ja -tehokuuttaan Patienskyn ratkaisun avulla.

Tästä edellä laittamastani aiheesta lehdistötiedote englanniksi NewsWeb

Ehkä enemmän juttu tai pikku-uutinen, mutta tiedote nyt kumminkin. Ei taida olla ollut viime aikoina isompiakaan asioita joista tiedottaa. Kurssihan on poljettu alas ja luottamusta täytyy saada markkinoilta, jos meinaa kuopasta nousta.

Nyt täytyy kyllä todeta että aika väkisin tehty uutinen. Jos haetaan vertailukohtaa Suomesta, niin esim. Uudellamaalla HUS on ulkoistanut osan koronatestauksesta Mehiläiselle ja osan tekee heidän oma labrayksikkönsä Huslab. Ajanvaraus HUS:in suorittamaan testiin sujuu saman ajanvarauspalvelun kautta riippumatta siitä kuka testin lopulta tekee, eikä tätä varten ole erikseen tarvinnut merkittäviä EHR-järjestelmäinvestointeja tehdä.

Haluaisin paljon mieluummin nähdä tiedoitteita uusista merkittävistä kaupoista joista tulee uutta liikevaihtoa.

@Arimatti_Alhanko rapsaa keskusteluista johdon kanssa kiinnostaisi myös…

Amatööriekonomi yrittää ymmärtää yhtiön tuloslaskelman keskeisiä elementtejä:

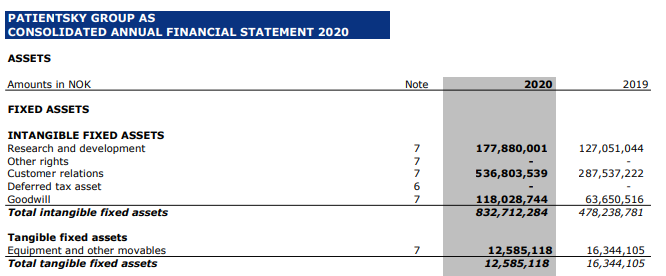

Mistä koostuvat Q1:llä 24 MNOK:in suuruiset poistot ja arvonalenemat, jotka vetää tuloksen reilusti tappiolle? Softafirmalla tuskin on kiinteää omaisuutta kovinkaan paljoa, ainakaan niin paljoa että niiden yhden kvartaalin poistot olisi palkkakustannusten luokkaa (myös 24MNOK Q1:llä).

Vai onko ostettujen yritysten osakkeet kirjattu taseeseen ja niiden arvoja vedetään alas sitä mukaan kun business konsolidoidaan cloud-alustalle?

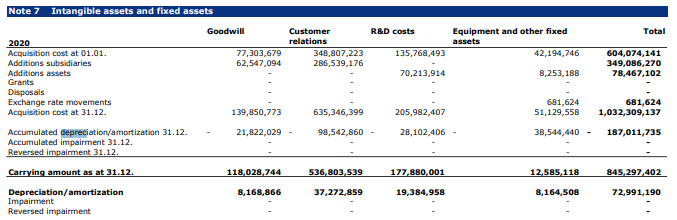

Onhan tuossa taseessa tavaraa, jota poistella. Yrityskauppojen yhteydessä kun maksellaan aina “ylihintaa”, eli enemmän kuin ostettavan yhtiön tase-arvo, niin tuo ylihinta luokitellaan sitten ostavan konsernin taseessa tiettyihin varallisuuseriin. PSKY:llä luokitellaan mm. asiakassuhteisiin ja liikearvoon. Tilinpäätöksestä ehkä löytyy poistosuunnitelmat/arvonalentumislaskelmat noille. Liikearvon osalta tosin yleensä vain arvonalentumistestaus, jossa hatusta vedetään lukuja ja ikinä ei ole tarvetta alaskirjata, ennen kuin vasta lopussa kertarysäyksellä. Alla vielä taulukko miten poistot jakautui 2020, eiköhän se suuntaviivat anne tällekin vuodelle.

2020 tilinpäätöshän löytyy täältä => https://assets.website-files.com/5f4cc3532b080e0de2bb627e/60924557d5dc5ab8a726d5c6_PatientSky%20GROUP%202020%20annual%20report%20(audited).pdf

Pohjia ei tunnu löytyvän, joka viikko haetaan uusia pohjia. Joku päivitetty skenaariolaskelma olisi kiva nähdä, onhan tämä aivan eri case tehdä entry nyt 3,5NOK hinnalla vs. keväällä 11NOK hinnalla. Vaikka heinäkuun tulosvaroitus oli iso pettymys, en oikein ymmärrä miten fundasta voi hakea perusteet -70% kurssilaskulle.

Jos katsoo vaihtoa tulosvaroituksen jälkeen, niin se on selvästi noussut perustasosta ennen varoitusta. Liuku ei siis ole pienen possan myyjien tukemaa, vaan joku isompi omistaja on varmasti kotiuttanut jo tappioitaan.