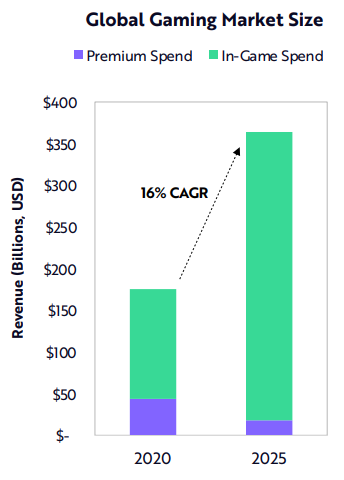

ARK Invest ennustaa pelialan tuplaantuvan seuraavan 5 vuoden aikana. Samalla pelinsisäinen kulutus nousisi yli 90%:iin alan liikevaihdosta, samalla kun “premium” ostamisen lasku jatkuisi.

Viimeisen 10 vuoden aikana ARK laskee pelinsisäisen kulutuksen syöneen valtaosan pelialan liikevaihdosta. Iso tekijä taustalla on varmasti mobiilipelaamisen kasvu, kun alahan toimii lähes kokonaan free-to-play mallilla. ARK:n määritelmä on kuitenkin hyvä tiedostaa, he määrittelevät mm. pelien lisäosat pelinsisäiseksi kulutukseksi.

Alla lähde ja Moneywalkerin viesti josta tutkimuksen löysin: