Näistä huomaa miten pelien tekeminen on vaikeasti hankittava taito: ihmiset, resurssit, välineet, kulttuuri jne. pitää toimia. Googlen ja Amazonin resursseilla jos ei onnistu niin se kertoo paljon. ![]()

Luonnollisesti tämä nostaa entisestään jo toimivien, itsenäisten studioiden arvoa.

Stadia oli aika half-assed yritys. Ei mitään exclusiivia pelejä ja myyntivalttina ainoastaan pelien streamaus. Ei vakuuttanut ennen launchia ja launchin yhteydessä kävi ilmi että teknologiakin oli vähintään muutaman vuoden aikaansa edellä. Ehkä tämän kanssa käy ajan kanssa niinkuin 3D elokuvien, että sen aika koittaa myöhemmin, mutta ei mielestäni mitenkään yllättävää että floppasi nyt. Toki näitä on aina helppo sivusta huudella ja toisaalta myös hankala tarkkailla objektiivisesti firman sisältä. Kuitenkin jos esimerkiksi vertaa aikanaan ensimmäisen XBOXin markkinoille tuloon niin on helppo nähdä että nämä launchit ovat kuin yö ja päivä. Muistan vieläkin yön mustan ja liskon vihreän X:n sekä uskomattoman ensimmäisen Halon. Stadian mainostaminen oli teknologia geekeille tähdättyä ja myyntipuheena oli että tällä voi ehkä pelata samoja pelejä kuin muillakin konsoleilla. Kuka hiiskatti tällaisen odottaa menestyvän?

Taustana kommentille, minut voi lukea PCMR-joukkoon. Tunnustan toki sen, että konsolit tarjoavat parempaa hinta-laatusuhdetta ainakin näin juuri heti uuden sukupolven julkaisun jälkeen. PlayStationilta löytyy myös hyviä yksinoikeuspelejä, onneksi Sony on alkanut tuomaan niitä PC:lle.

Sattuneista syistä olen kokeillut Stadiaa sekä GeForce NOW:ta tässä syksyllä kun odottelin uutta näytönohjainta. Tekniseseltä toteutukseltaan Stadia oli ihan mukiinmenevä yritys. Kuten sanoit, niin yksinoikeuspelien puute oli selvä sudenkuoppa julkaisussa. Miksi kukaan ostaisi pelin Stadialle, kun se a) maksaa vähintään yhtä paljon kuin muualta ja b) ei ole mitään takeita, että Google ei tapa palvelua parin vuoden sisällä.

GeForce NOW taas vaikuttaa paljon fiksummalta lähestymistavalta, sillä käytät palvelussa jo valmiiksi omistamiasi pelejä (Steam, Epic, Ubisoft Connect, Origin jne.). Tällöin et ole lukittu järjestelmään sisälle, vaan voit käyttää sitä korvaavana/väliaikaisena alustana. GeForce NOW:n ainoa selkeä heikkous on 1080p-tuki, sitä suurempia resoluutioita ei ole saatavilla. Alustalla saa pelata ilmaiseksi tunnin ajan, eikä vuoden jäsenyyskoodikaan maksa kuin 5-10€ (niitä tulee jokaisen 30XX-näytönohjaimen mukana). Lisäksi ratkaisu ei ole täysin plug & play, sillä käytännössä palvelussa otetaan etäyhteys Nvidian virtuaalikoneelle, mistä avataan Steam (tai muu vastaava) ja asennetaan peli (tapahtuu välittömästi).

Joka tapauksessa kumpikin palvelu toimi teknisesti ihan hyvin (ei liian pitkä latenssi, sopii tarinapeleihin), mutta kummastakin löytyi selkeät sudenkuopat miksi en käyttäisi niitä jatkossa.

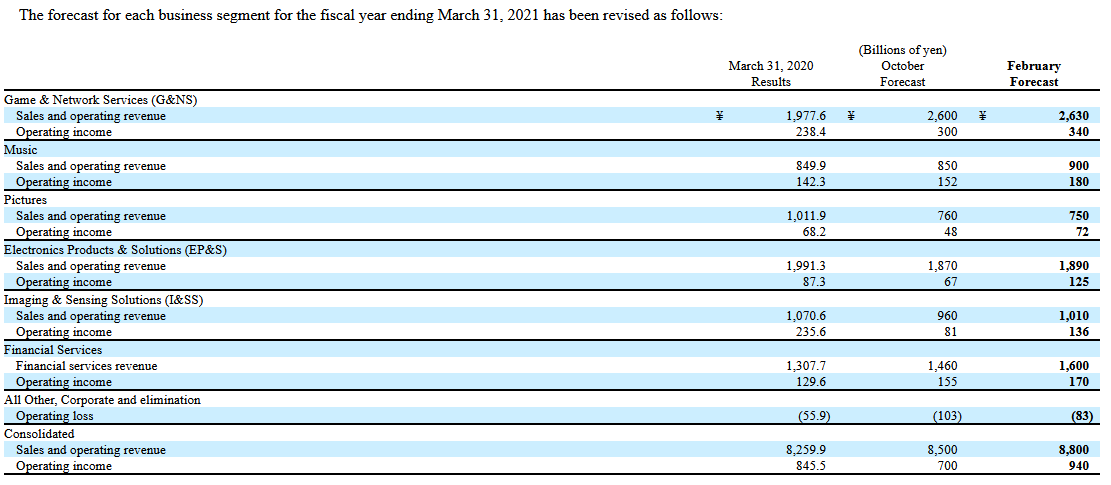

Sonyn Q3 osarijulkaistiin tänään, heillä tilivuosi alkaa jä päättyy maaliskuussa. Operating income ohjeistusta nostettiin tältä vuodelta 34 %, kasvua viime vuodesta odetetaan siis 11,1 % koko konsernilta. Markkinan odotukset ylitettiin siis reilusti ja kurssi NYSE:ssä +10 %

Ohjeistus:

Game & network services on ensimmäisen kerran eniten liikevaihtoa tuottava liikesegmentti noin 30 % osuudella konsernin liikevaihdosta (2019 ja 2020 jäätiin hiukan Electronics poruducts & solutions segmentille).

https://www.bloomberg.com/news/articles/2021-02-03/sony-boosts-forecasts-as-profits-smash-estimates

PS5:ttä on myyty 4,5 miljoonaa kappaletta ja maaliskuun loppuun mennessä odotetaan yli 7,6 miljoonaa myytyä konsolia. Sony myy PS5:sta tappiolla strategisista hinnoittelu syistä, ensi vuonna konsolia myydään voitolla paketoimalla konsoli lisälaitteiden kanssa. Seuraavana vuonna odetaan pystyvän myymään vielä 14,8 miljoona PS5:sta lisää. Sony kommentoi, että eivät pysty vastaamaan kysyntään semiconductoreiden puutteesta johtuen (AMD,TSM). PS4 konsolia myytiin samana aikana 1,4 miljoonaa kappaletta. PlayStation Plus jäseniä oli joulukuussa 2020 47,4 miljoonaa vs 38,8 miljoonaa viime vuoden joulukuussa. Lisäystä viime osarista jäsenissä on 1,5 miljoonaa ja jäsenien määrään ei odoteta kasvavan isosti lähivuosina ainakaan yhden analyytikon mukaan. Sony on myös ostanut heinäkuussa 1,4 % osuuden Epic Gamesistä 250 miljoonalla.

Q3 esitykseen linkki:

https://www.irwebmeeting.com/sony/fast/20210203/d26kgs4n/202103_3q_02_en/index.html

Unityn tulos Nysen sulkemisen jälkeen, oletettavasti pian 23 jälkeen koska puolilta öin jo webcast.

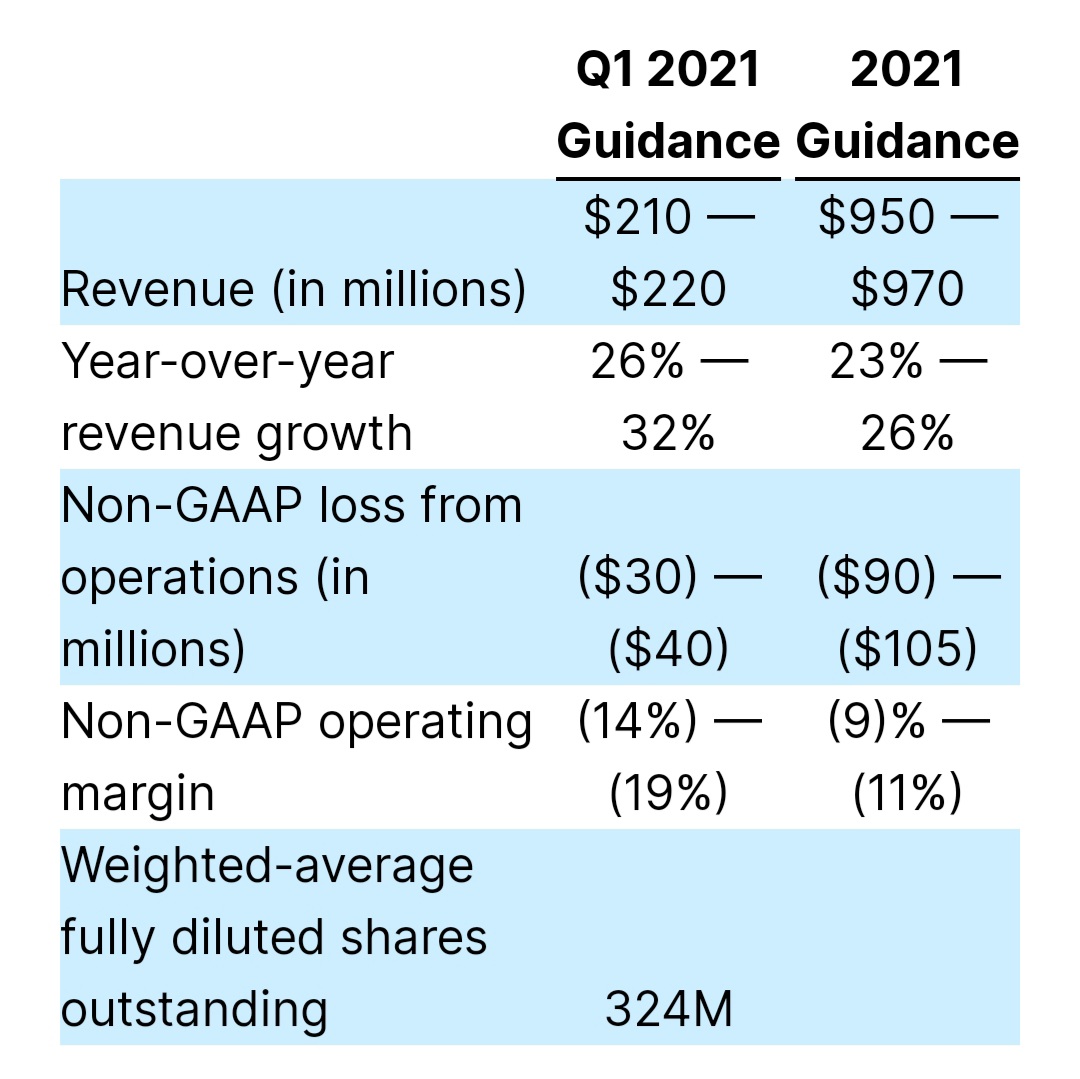

Q3 tuloksessa oli jopa lyhyt ohjeistus Q4:sta:

"Our fiscal year 2020 revenue outlook is a range of $752 million to $756 million. We expect fourth quarter revenue of $200 million to $204 million. We also anticipate an improvement in our full year 2020 non-GAAP operating margin to (9)%.”

Kova kasvu luonnollisesti jatkui, kirkkaasti yli ohjeistuksen ![]() Pitää lukea ajatuksella läpi…

Pitää lukea ajatuksella läpi…

Edit:

- 793 asiakasta joilla laskutus yli 100k$ (Q3-20 739 ja Q3-19 553)

- 71% Top1000 peleistä tehdään Unityllä

- Covid vaikutti arviolta +25M$ liikevaihtoon koko vuoden aikana

- varovainen ohjeistaja? Q4 piti olla 200-204 M$, oli 220,3M$, Q1 ohjeistus 210-220 M$ eli vähemmän kuin Q4

Tässä vielä koko ohjeistus

Ilmeisesti oli kuitenkin hienoinen pettymys joillekkin kun odotettiin parempaa kasvuohjeistusta.

https://www.cnbc.com/2021/02/04/unity-software-u-earnings-q4-2020.html

Saattaa mennä liikaa spekulaation puolelle, mutta Epic Games on nähtävästi palkannut Investor Relations henkilön, jotkut tekivät sen johtopäätöksen että Epic aikoisi listautua pörssiin. https://twitter.com/firstadopter/status/1357683320977584130

Vihdoin sain kuunneltua tuon Q4 webcastin ja samalla kuuntelin Q3 webcastin uudestaan.

Täytyy sanoa, että yhtiön johdosta on jäänyt todella positiivinen kuva (sekä CEO Riccitiello että CFO Jabal). Ylipäänsä en juuri keksi muuta huonoa yhtiöstä kuin arvostuksen, joka on, miten sen nyt sanoisi, “haastava”. Firmaa johdetaan nimenomaan pitkällä tähtäimellä. Eräskin kommentti meni jotenkin näin, että voisivat tuplata hintansa vaikka samantien menettäen vain pari prosenttia asiakkaista. Mutta eivät sitä tee, koska se ei ole hyväksi pitkän ajan kasvulle. Johdon suhteen ainoa “heikkous” on julkisen track recordin puute lyhyen pörssihistorian takia.

Yhtiön pitkän ajan tavoite on yli 30% vuosittainen kasvu. Webcastissa tuli ilmi, että myös tälle vuodelle odottavat yli 30% oikaistua kasvua (“underlying growth 30% +”).

Virallinen ohjeistus tämän vuoden liikevaihdolle on 950-970 m$ eli 23-26% kasvu (viime vuonna kasvua 43%). Jos tämän vuoden liikevaihdosta oikaistaan 30 mUSD negatiivinen Applen IDFA vaikutus (arvioivat että ei olisi pysyvä vaikutus) ja viime vuoden luvusta 25 mUSD positiivinen “Covid tailwind”, tämän vuoden oikaistu lv kasvu tulisikin olemaan 31-34%. Lisäksi samalla oikaisulla viime vuoden kasvu ei olisikaan 43% vaan 38%. Eli ei puhuta niin dramaattisesta kasvun hidastumisesta. Korostan tässä vielä sitä, että kasvu hinnalla millä tahansa ei ole käsittääkseni se itseisarvo vaan perustan rakentaminen huolella.

Sana tuloksesta. Puhuivat “path to profitability in 2023”. Ja jos liikevaihto kasvaa enemmän kuin budjetoivat, kaikki ylimääräinen raha (=vähemmän ennakoitua tappiota) menee kasvuinvestointeihin eikä siis tavoitella yhtään nopeampaa voitollisuutta.

Unityn liiketoiminta risteää monen tälläkin palstalla keskustellun firman kanssa, joten mainitsen vielä lopuksi, että webcasteissa oli eri kysymysten yhteydessä viittauksia esimerkiksi Automotive Industryn osalta Continentaliin, Elektrobitiin (Infotainment systems) ja Volkswageniin (e-commerce) sekä pelialalta Cyberpunkiin ja tietty konsolivalmistajiin.

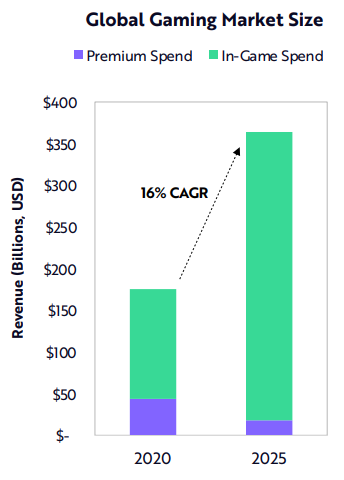

ARK Invest ennustaa pelialan tuplaantuvan seuraavan 5 vuoden aikana. Samalla pelinsisäinen kulutus nousisi yli 90%:iin alan liikevaihdosta, samalla kun “premium” ostamisen lasku jatkuisi.

Viimeisen 10 vuoden aikana ARK laskee pelinsisäisen kulutuksen syöneen valtaosan pelialan liikevaihdosta. Iso tekijä taustalla on varmasti mobiilipelaamisen kasvu, kun alahan toimii lähes kokonaan free-to-play mallilla. ARK:n määritelmä on kuitenkin hyvä tiedostaa, he määrittelevät mm. pelien lisäosat pelinsisäiseksi kulutukseksi.

Alla lähde ja Moneywalkerin viesti josta tutkimuksen löysin:

Näkisin juuri “ilmaisten” verkkomoninpelien siis ottavan valtaosan markkinasta. Pelien sisäiset ostothan ovat yleensä kosmetiikkaa ja sitä täytyy päästä esittelemään muille. Kuka haluaisi ostaa skinin yksinpelihahmolleen?

Terrarian Stadia-julkaisu peruttiin eilen, koska Google oli jäädyttänyt kehittäjän Google-tilin ilman syytä.

Asia on kestänyt kolme viikkoa, eikä Googlella oikeastaan ole asiakaspalvelua minkä kautta virheen saisi korjattua.

Mielenkiintoinen haastis pilvestä ja peleistä. Cloud on mahdollistanut överisti nopeammin skaalautuvia pelejä ja tasoittaa pelikenttää ”autotallipelikehittäjille”. Hauska ilmaisu myös puhua pelistä, ei palveluna (ennen tuote) vaan yhteisönä.

Osallistuin Playtikan IPO Freedomin kautta ja huikeat 1kpl tuli kuten näissä jenkki-IPOissa ko. välittäjältä yleensäkin. Aika maltillisesti kurssi on kehittynyt IPO:n jälkeen - yritys ei tunnu kiinnostavan. Nappasin täten Nordnetin kautta jokusen kymmentä lisää. Valuaatio ei tunnu ollenkaan mahdottomalta.

Haulla yritin etsiä mutta ei löytynyt mitään tuloksia Gravitystä joten kirjoitetaan nyt tästäkin tänne. Ostin tätä vuosi sitten ja aika euforinen kehitys ollut. En osaa yhtään sanoa luvuista ja firma on korealainen. Ostin jonkun jenkkifoorumin suosituksen perusteella muutamalla sadalla, mutta nyt viisbägännyt jo eli voisi selvitellä enemmän että mitä sitä onkaan salkussa ![]()

Ruotsissa kyllä osataan. G5 Entertainment vuorossa tänään:

**** Revenue for the period was SEK 335.3 M (328.1), an increase of 2 percent compared to the same period in 2019. In USD terms, growth was 16%.***

**** Gross margin increased to 59 percent (56 percent), as a larger share of revenue is coming from own games.***

**** EBIT for the period was SEK 52.3 M (-4.1).***

**** Net result for the period was SEK 47.6 M (-4.4).***

**** Earnings per share for the period, before dilution, was SEK 5.30 (-0.48).**

“Both our operating profit as well as our operating margin for the full year set new records. We are entering 2021 with strong growth momentum, coupled with proven cost control, trends that I expect to continue during the year. ”*

Strategiaan isoja muutoksia vuoden aikana, ja tulosta tullut. Tätäkin lappua sai koronapohjilta ~70sek hintaan, EPSiä nyt 2020 19sek.

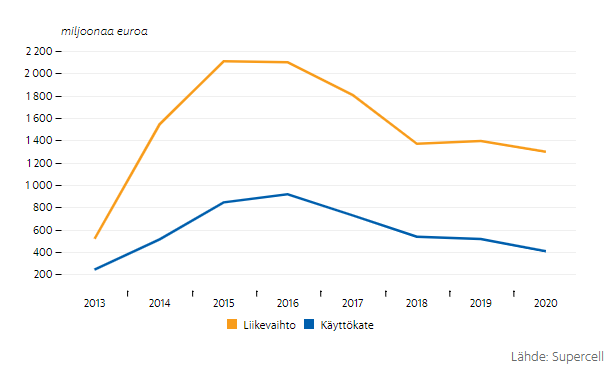

Supercellin vaisusta viime vuosien kehityksestä Hesarissa.

Itse en ole peliyhtiöihin rohjennut mukaan, kun en pelaa, enkä peleistä ymmärrä.

Tuntuu, että peliyhtiöitä hinnoitellaan nykyään kuin SAAS-firmoja.

Mutta omalla mutulla pelien asiakaspito ei ole yhtä varmalla pohjalla… 1 huono peli ja käänne alkaa.