Perionin Codefuel sai myös Microsoftilta kehuja. ![]()

CodeFuel, Named Microsoft Advertising’s "Global Supply Partner of the Year"

Perionin Codefuel sai myös Microsoftilta kehuja. ![]()

CodeFuel, Named Microsoft Advertising’s "Global Supply Partner of the Year"

https://wp-cdn.perion.com/wp-content/uploads/2022/04/28124732/Q1-2022-Earnings-call-presentation.pdf

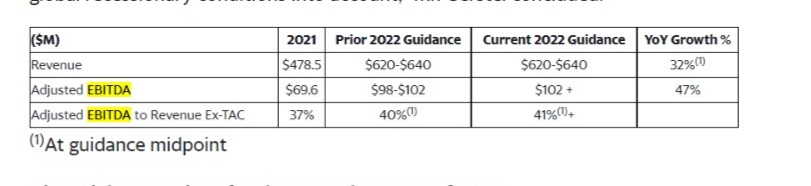

Saako pika kysyä, paljonko ohjeistus nousi edellisestä?

3 viestiä ylempää. Viestin alin kuvakaappaus.

Mandatum I näyttää pikaisella vilkaisulla ltm 20,5 p/E ja ennustaa melkein 50% tuloskavua?

Pitääkö pallokenttä edes paikkaansa. Vaikuttaa aika houkuttelevalta?

Mitäs riskejä tässä nähdään?

Ei hajuakaan mistä mandatum (saxo) hakee ennusteet, mutta näytti olevan 5 analyytikkoa osta ja 1 pidä ja jotain 46% tavoite hintojen keskiarvoon.

Jaska, Peri on 2024 vuoteen sopimus Microsoft kanssa, ilmeisesti oli sitä ennen 3 vuotta. Miten merkittävä tämä diili on Perille? mikähän sen jatkumisen todennäköisyys on?

Näillähän on tosi vahva kassa ja tuloskasvu hirmuista??

https://finance.yahoo.com/news/perion-reiterates-annual-guidance-joins-120000517.html?.tsrc=fin-srch

2022 Annual Guidance

“With the first half of 2022 behind us and with the visibility we have into the second half of the year, we feel confident reiterating our annual guidance,” added Mr. Gerstel.

Outlook

“Our strong performance, our team’s excellent execution, continuing market share gains and improving efficiencies give us confidence that we will, at least, achieve the high-end of our full-year Adjusted EBITDA guidance, even when taking further global recessionary conditions into account,” Mr. Gerstel concluded.

Myöhempää ennusteen nostoa odotellessa ![]()

Kuuntelin q1 Conffan eilen illalla ja olivat kyllä aika innoissaan. Pitää kuunnella q2, oli vielä ennakkotiedot alla, niin tuntui, 3ttä uskaltaa lisätä. Tuotteet skaalautuu alariville.

Mitähän tuolla valtavalla kassalla tehdään?

Yritysostoja niillä todennäköisesti tehdään.

Jep niin taitaa olla tarkoitus! Kiitos Jaska.

Todella itseluottamusta puhkuvia herrat haastatteluissa ja hyvin tuntuu etenevän.

Vieläkö Jaskan salkussa isolla siivulla?

Pe laskemassa suorastaan halvaksi ja samalla kassa paisuu ja vastaa isoa siivua markkina arvosta.

Mukava yhdistelmä.

Aivan erinomaiselta vaikuttaa, jo kommentit kivat lukea. Vaikeassa markkinassa voitetaan markkinaosuutta ja kasvetaan hienosti!

Tämmöinen ajatus tuli mieleen, että alkaisiko tällaiset Perion tai Inmode isoine kassoineen saada jotain tuottoa kassalle (koroista?)?

Onko mitään merkitystä sitten?

@jaska7 :n ansiokkaan seurannan ja esilletuonnin ansiosta olen tätä seuraillut ja tänä vuonna position avannut. Vaikuttaa kyllä erittäin hyvältä kasvuyhtiöltä. Tässä omat huomioni:

? ainoa isompi kysymys, jota olen pohtinut, on se että vaikuttaako mahdollinen lama mainostuskuluihin ja sitä kautta Perionin revenuehen. Tähän asti meno on kyllä ollut todella vahvaa, mutta hyvä pitää mielessä.

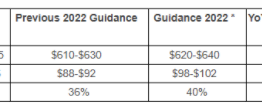

Oma spekulaatio: viimeisen kolmen vuoden aikana Q4 on aina ollut vahvin neljännes vuodessa (loogista, jos olettaa joulumarkkinoiden aiheuttavan eniten markkinointipanostuksia ja -aktiviteettia). EBITDA:n osalta tiedetään tämän vuoden Q1, Q2 ja nyt myös Q3:n ennakkotiedot. Joka kvartterilla EBITDA on noussut. Jos mentäisiin niin, että vikalta kvartterilta tehtäisiin sama EBITDA kuin huonoimmalta (Q1), ohitetaan EBITDA guidance silti noin $ 3M:lla ($105M vs $102M). Jos taas yllettäisiin samaan tulokseen kuin Q3:lla, olisi 2022 EBITDA n. $113M (Earnings surprise n. +10%). Itse olen bullish ja odotan vieläkin kovempaa tulosta. Onko järkeä odottaa enemmän kuin mitä muutaman kuukauden vanha management guidance - en tiedä ![]()

| Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Guidance 2022 | Needed from Q4 2022 | |

|---|---|---|---|---|---|---|

| Total Revenues | 125.3 | 146.7 | 158 | 640 | 210 | |

| Adjusted EBITDA | 22.7 | 28.5 | 31 | 102 | 19.8 |

Nämä taitaa tyypillisesti nostella vuoden edetessä.

Lisään tähän nyt vielä yhden skenaarion:

Toki on hyvä disclaimeröidä, että ylläoleva on täysin omaa spekulaatiotani, vaikka nojaakin vahvasti management guidanceen. Siellä saattaa olla kuluja tiedossa, jotka tulee tiputtamaan EBITDA/Revenuen paljon pienemmäksi kuin aikaisemmin vuoden keskiarvo. Toisaalta, yhtiöllä on historiaa myös positiivisesta earnings surprisestä.

Kyllähän lama/taantuma leikkaa yritysten mainosbuduja ja sitä kautta on vaikutusta Perioniin. Toisaalta, ne rahat mitä mainosbuduun jätetään, kohdennetaan todennäköisesti tarkemmalla silmällä. Mainosten tehokkuus/tekki on kuitenkin Perionin osalta todennettavissa ainakin toimarin kommenteilla ja asiakkuuksien syventymisillä. Harvemmin näin kävisi, jos mainoskamppikset eivät toimisi.

Mahdollisesta taantumasta/lamasta on mielestäni suht turvallista istua kyydyssiä, koska isohko käteispaino mahdollistaa hyvät yritysostot ja näiden osalta luottoa johtoon löytyy. Lisäksi heidän tekki on osoittanut toimivuutensa viimeisten vuosien aikana. Diggaan myös erityisen paljon johdon underpromise overdeliver- tyyppisestä guidancesta, toimii tässä markkinassa ![]()