Terve! En löytänyt foorumilta mitään keskustelua Perionista, joten ajattelin avata yhtiölle oman ketjunsa ensimmäisenä tekonani tällä foorumilla. Laitan tähän aloitukseen hieman onkimiani tietoja ja omia ajatuksiani puljusta.

Perion on israelilainen ad tech-yritys, joka tarjoaa erilaisia digitaalisen markkinoinnin ratkaisuja yrityksille ympäri maailmaa. Perionin liikevaihto rakentuu sosiaalisen median- ja display-markkinoinnin ratkaisuista (~45% vuoden 2020 liikevaihdosta) ja hakukonemarkkinoinnista (~55% 2020 liikevaihdosta). Vaikka yrityksen päämaja sijaitsee Israelissa, sijoittuu suurin osa sen toiminnoista Yhdysvaltoihin. Puljun markkina-arvo on osakkeen eilisellä sulkeutumishinnalla (18,79 USD) laskettuna ~622 miljoonaa dollaria ja se työllistää 467 työntekijää, eli sijoittuu small cap -osastolle kokoluokaltaan.

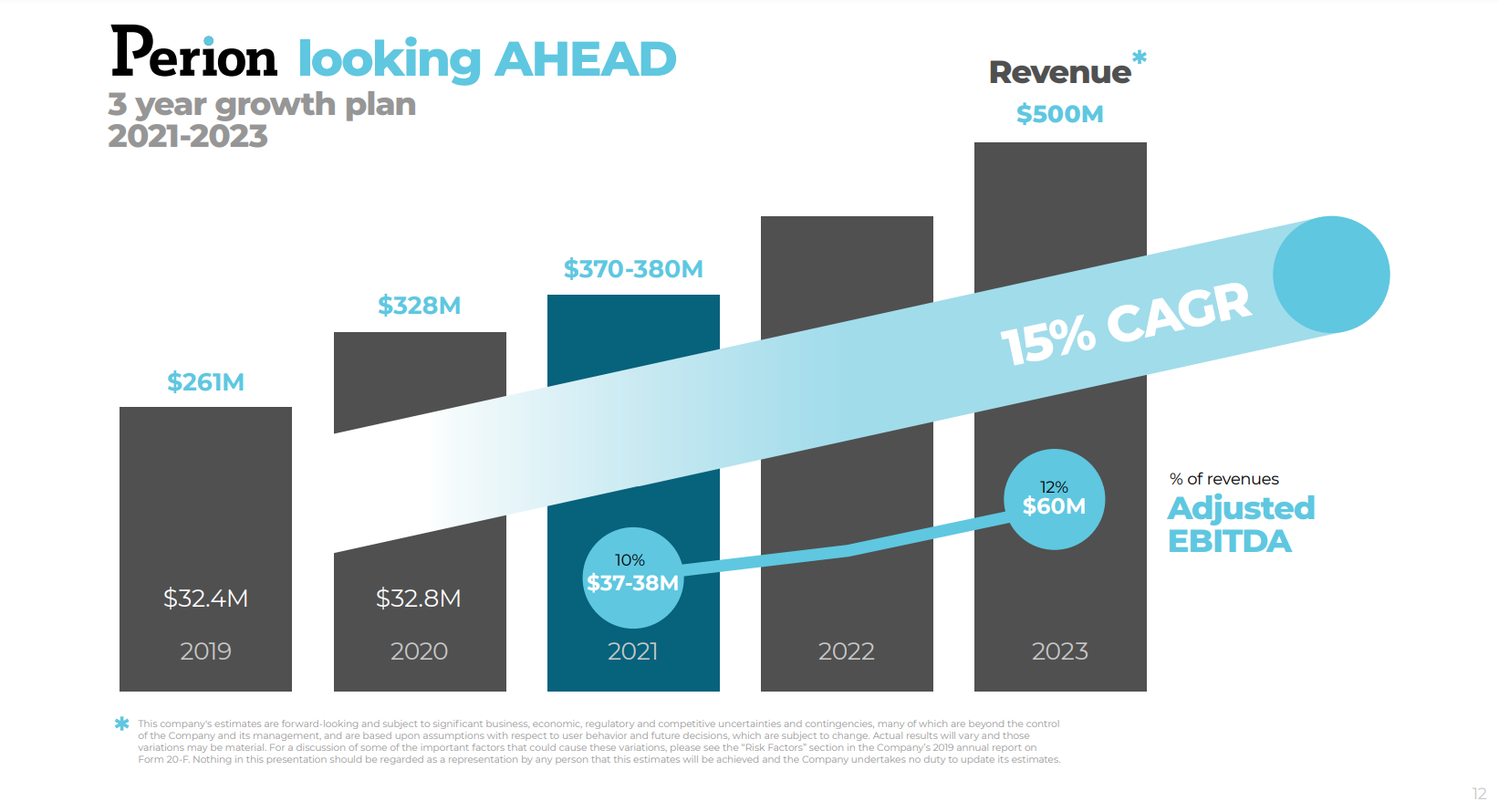

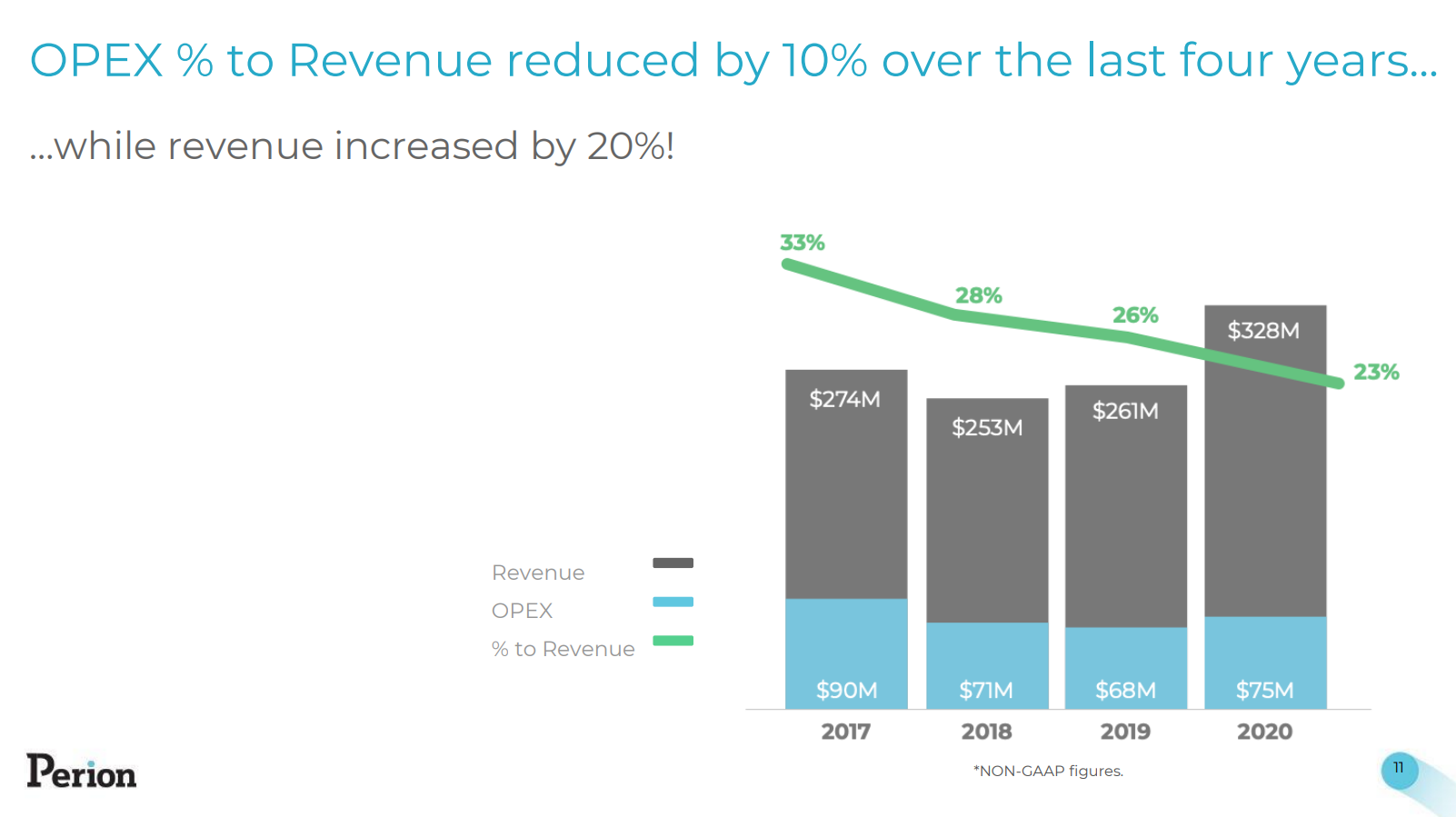

Vuoden 2020 liikevaihto oli 328 miljoonaa dollaria, sen tarkoittaessa noin 25 % kasvua edelliseen vuoteen nähden. Kasvua on siivittänyt mm. 2020 alussa tehty yritysosto ja orgaaninen kasvu display-markkinoinnin puolella laajentuneen tuoteportfolion ansiosta. Yhtiölle “koronavuosi” oli siis suotuisa huolimatta matkailualan mainoksien lähes täydellisestä uupumisesta, jonka osuus on ollut yhtiön mukaan perinteisesti jopa ~15 % liikevaihdosta.

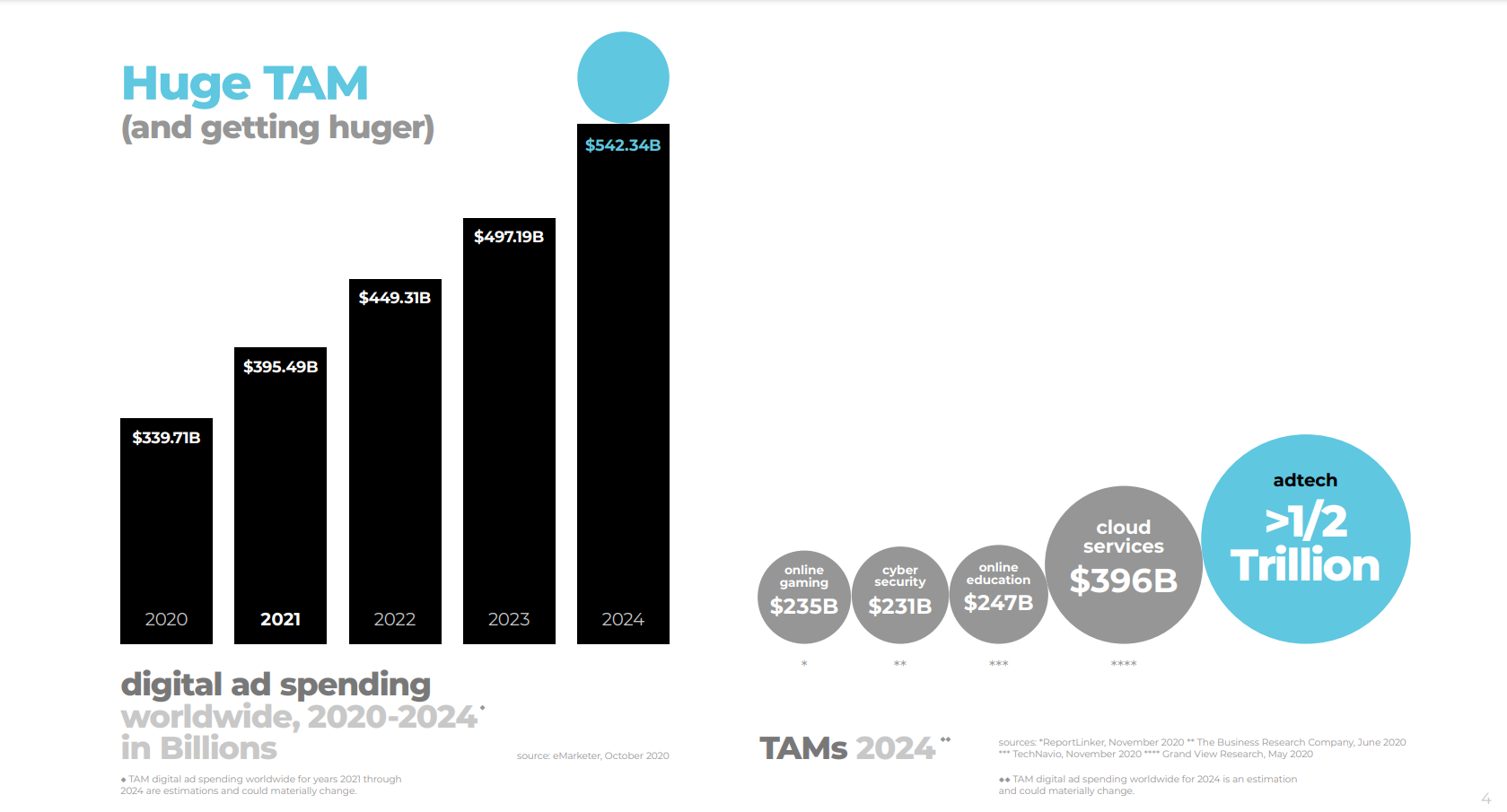

Yhtiö korjaili reilu viikko takaperin tulosennusteitaan ylöspäin, ja odottaa vuoden 2021 liikevaihdon olevan 370–380 miljoonaa dollaria, sekä oikaistun käyttökatteen olevan 37–38 miljoonaa dollaria. Tämähän tarkoittaisi liikevaihdon 13–16 % kasvua ja 10 % oikaistua käyttökatetta ensi vuodelle. Digitaalinen markkinointi alana on hyvässä osittain koronankin siivittämässä nousukiidossa, ja Perion odottaa saavansa seuraavalta kolmelta vuodelta osansa kasvavasta markkinasta liikevaihdon 15 % CAGR kasvulla:

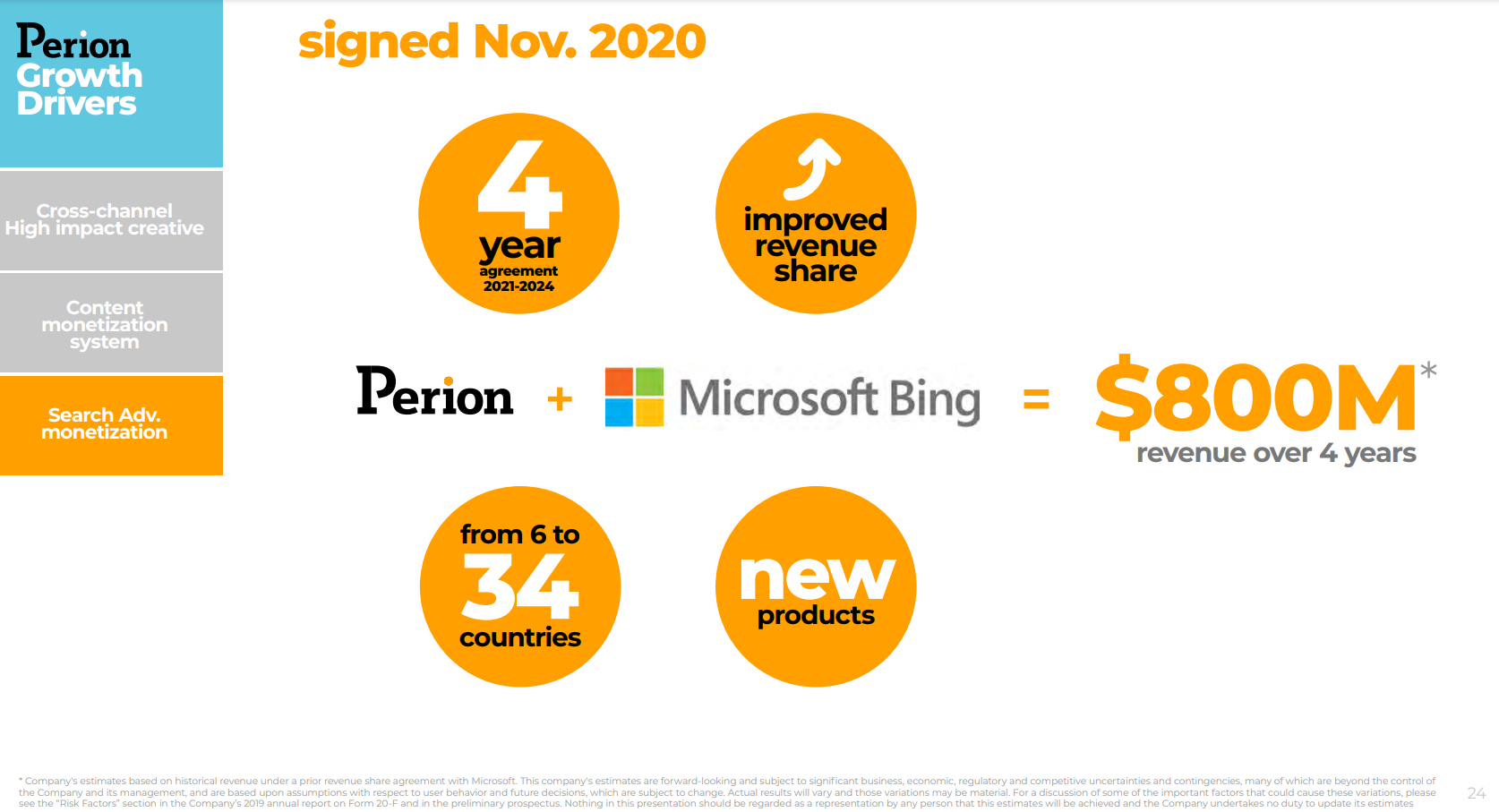

Microsoft on ollut yritykselle tärkeä yhteistyökumppani, ja myös leijonanosa yrityksen tulevien vuosien liikevaihdosta odotetaan tulevan Microsoftin kanssa solmitun neljän vuoden mittaisen strategisen yhteistyön siivellä, jonka puitteissa Perionin omistama CodeFuel pääsee toteuttamaan hakukonemarkkinointia jatkossakin Bingin kautta.

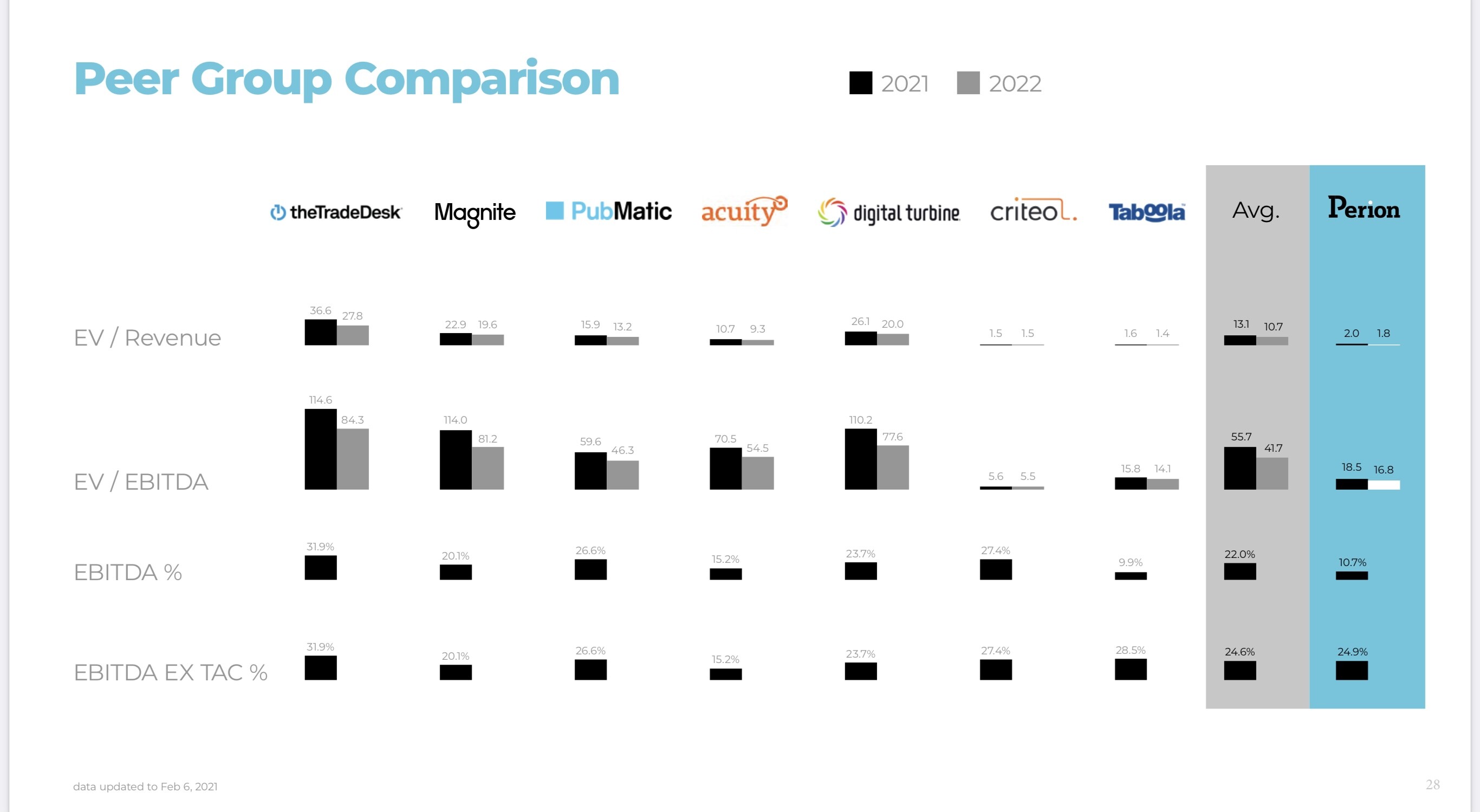

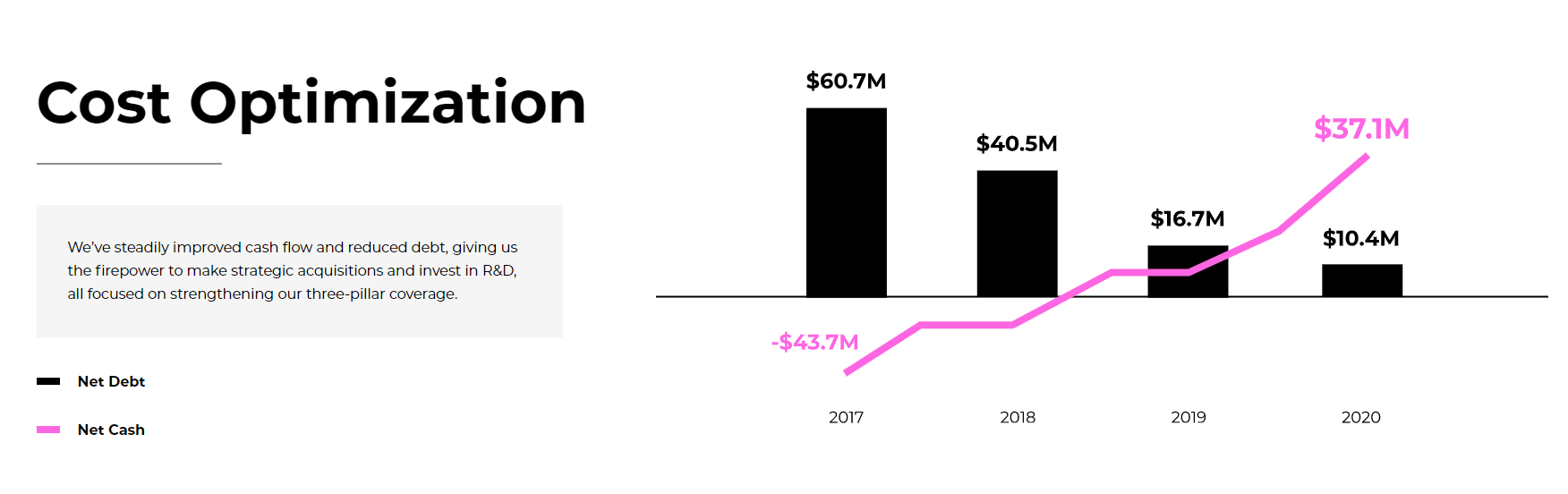

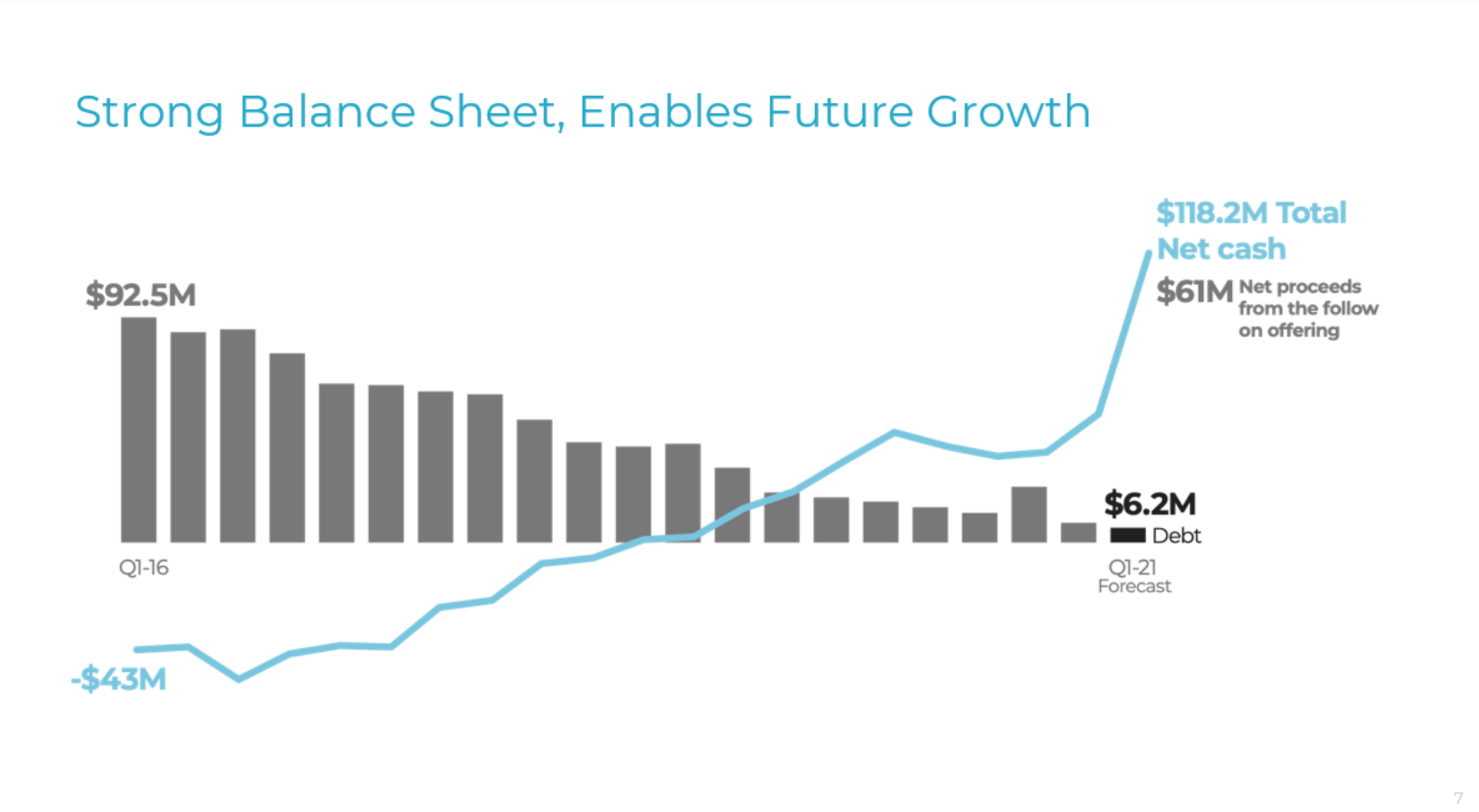

Sijoituskeissinä Perion ainakin itselle näyttäytyy suhteellisen maltillisesti hinnoiteltuna käänneyhtiönä, teknoyhtiöiden kruunaamaton kuningastunnusluku EV/sales jää omien laskujeni mukaan toteutuneillakin luvuilla alle kahden. Yhtiön historia on ilmeisesti ollut melko myrskyinen ja johto ilmeisen epäpätevää, taseen ollessa heikko ja kulurakenteiden ollessa isoja. Kuitenkin vuoden 2017 TJn vaihdoksen jälkeen käännettä on alkanut huomattavasti näkymään. Yrityksen riskiprofiili on laskenut vahvistuneen taseen ja laskeneiden kulujen myötä (kts seuraavat kuvat). Raha alkaa taas pian varmasti polttelemaan kassassa ja Perion voisikin olla kaavailemassa jälleen uutta yritysostoa tulevaisuuden kasvua vahvistamaan?

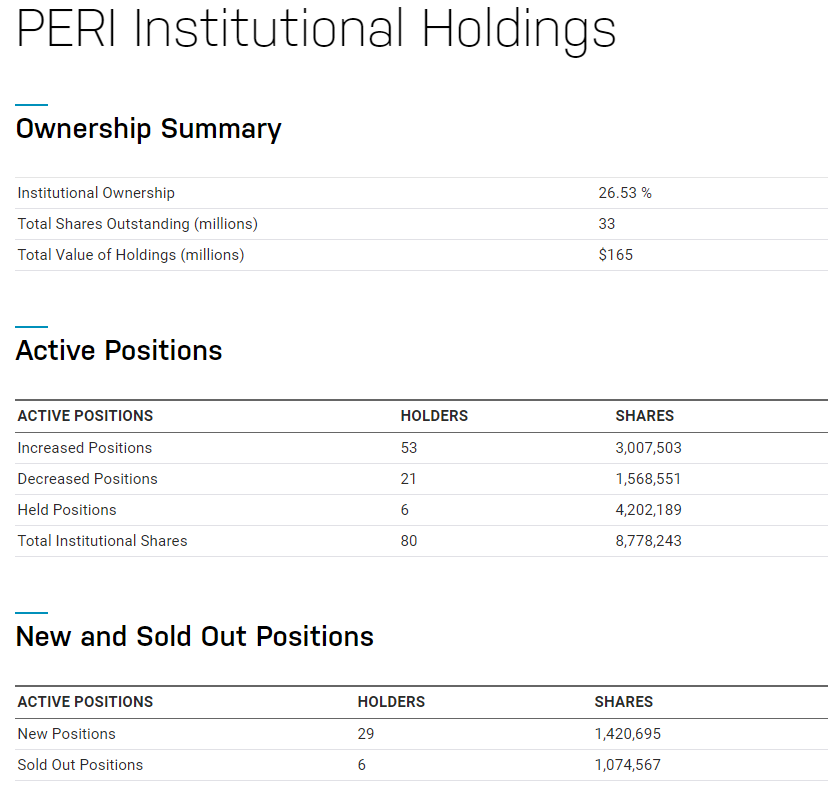

Instituutioiden määrä omistajissa on ollut nousevassa trendissä, joten luottoa käänteeseen on ilmeisesti ruvennut löytymään myös “smart moneylta” ![]()

Pakollisena mainintana Perion on myös ARK Investin israelilaisiin yrityksiin sijoittavan rahaston (ticker: IZRL) isoin omistus ~2,5% painolla.

Perion on itsellenikin uusi tuttavuus ja kirjoittelen vain lyhyen perehtymisen jälkeen, joten ottakaa suolan kanssa ja olisi mukava saada näkemyksiä yritystä pidempäänkin seuranneilta tahoilta. ![]() Tässä vielä linkit presentaatioihin, tulosraportteihin ja muihin lähteisiin mistä olen tietoja kaivanut:

Tässä vielä linkit presentaatioihin, tulosraportteihin ja muihin lähteisiin mistä olen tietoja kaivanut:

IR presis: https://www.perion.com/wp-content/uploads/2021/03/perion-IR-deck-March-2021-ID.pdf

Maaliskuun sijoittajapäivän presis: https://www.perion.com/wp-content/uploads/2021/03/Master-Investor-Day-March.pdf

2020 Q1 tulosraportti: https://www.perion.com/wp-content/uploads/2021/02/Q1-2020.pdf

2020 Q2 tulosraportti: https://www.perion.com/wp-content/uploads/2021/02/Q2-2020.pdf

2020 Q3 tulosraportti: https://www.perion.com/wp-content/uploads/2021/02/Q3-2020.pdf

2020 Q4 tulosraportti: https://www.perion.com/wp-content/uploads/2021/02/PERI_Q4_2020-final-v1-1.pdf

Perionin instuutio-omistajat: https://www.nasdaq.com/market-activity/stocks/peri/institutional-holdings

ARK Israel Innovative Technology ETF omistukset: https://ark-funds.com/israel-etf