Tässä Hong Kongilaisen sijoitusfirman (Sylebra Capital) tekemä verrokkianalyysi Pexipistä. Heillä yhtiössä myös merkittävä positio.

Kun katsoo arvostuksia taulukon oikeassa laidassa olevassa 2022E sarakkeessa niin Pexip erottuu kyllä mukavasti joukosta edullisella hinnoittelullaan (heidän ennusteissaan 2 seuraavan vuoden CAGR: 36%). Myös bruttomarginaalit ovat kilpailijoita korkeammat. Toki jos markkina lähtee alta tässä lähiviikkoina niin tällä verrokkianalyysillä ei tee yhtään mitään

Joo, droppoxi on hieman eri meiningillä kai liikenteessä… Mutta on siinä toki zoom ja teladocci ihan mielenkiintoisia. Ei tuo nyt kuvaa jonkinasteisesta aliarvostuksesta riko ainakaan.

Mielenkiinnolla jo kyllä odottelen Q1 rapsaa, josko kasvu jatkuisi rouheana!

Sivumainintana; olin tänään juttusilla teamsin kautta ruotsalaisiin kollegoihin. Mietittiin miten jatkossa pidetään palsuja ja todettiin että meidän on parempi järjestää, kun heillä on Pexip eikä saada hommaa toimimaan. En kehdannut siinä kohtaa lynchailla, mutta täytyy jonkun palsun starttia odotellessa chitchata asiasta hieman

Sen nyt sanoisin, että tästä ei kannata hirveästi huolestua. Ollaan sellaisella alalla, että jäykempää en tiedä. Mikään IT- ei toimi niinkuin muualla ja esim. sitä teamsia saadaan juuri ja juuri edes käyttää…

Tässä pikaisesti kirjoitettu yhteenveto hiljattain tulleesta Pexipiä käsittelevästä podcastista (ruotsiksi). Paljon tuttua asiaa, mutta myös uusia mielenkiintoisia näkökulmia ja esimerkkejä Pexipin kilpailuetuihin liittyen.

Keskustelua kilpailueduista

Pexipiä voi hyödyntää digitaalisen transformaation eri vaiheissa kun yritykset siirtyvät on-premise → pilveen

Podissa kerrotaan että Zoom, Teams ja Google Meet ovat kaikki hyvin standardoituja pilvipohjaisia palveluita – asiakasyritys joutuu suoraan siirtymään pilveen kun näitä palveluita ottaa käyttöön. Tämä ei käytännössä ole mahdollista (tai ainakin hyvin riskialtista) monelle isolle organisaatiolle.

Pexipin palvelut voi joustavasti ottaa käyttöön on-premise, tämän jälkeen siirtymäkauden aikaan käyttää ns. hybridinä ja lopuksi täysin pilvipalveluna. Oma arvio tähän liittyen on että Pexip pystyy hyvin pitämään kiinni asiakkuuksistaan joita on palvellut tämän siirtymäkauden aikana myös sen jälkeen

Nostan vielä muistutuksena Accenturen referenssiasiakaista, joka on loistava esimerkki globaalista organisaatiosta, joka on juuri tämän siirtymäkauden keskellä ja hyödyntää Pexipiä.

Osa yrityksistä tarvitsee itse hostatun ratkaisun turvallisuussyistä - Pexip pystyy vastaamaan tähän tarpeeseen

Google, Microsoft ja Zoom ei aina pysty tarjoamaan tätä mahdollisuutta - Toisien sanoen isojen teknojättien menestyminen tällä markkinalla ei välttämättä ole pois Pexipin kasvusta

Case Zoom kevät 2020: Zoomin omat serverit ylikuormittuivat koronan puhjettua Kiinassa ja he joutuivat siirtämään osan liikenteestä paikallisten Kiinalaisten servereiden kautta → Kiinan valtio pääsee kuuntelemaan keskusteluita

Esim. NASA, sairaalat (telehealth), finanssialan yritykset eivät voi ottaa riskejä tälläisten vuotojen syntymiselle

Videokokousratkaisuille on oma erillinen niche-markkina yritysten asiakasvastaanotoille (esim. telehealth ja pankit)

Microsoft, Google ja Zoom eivät ainakaan toistaiseksi ole lähteneet tälle markkinalle

Pexipillä 24 hyväksyttyä patenttia ja 12 jotka odottavat hyväksyntää

Tässä ei menty tarkemmin yksityiskohtiin mitä patentteja on olemassa tai tuloillaan, mutta kertoo minusta vahvasta teknologisesta asemasta

Myös merkittävä osa uusista rekrytoinneista on menneet tuotekehitykseen (myyntiin ja markkinointiin suurin osa)

Pexipillä on todella laaja ja fragmentoitunut asiakasportfolio – yksittäisillä asiakkailla ei merkittävää vaikutusta yhtiön liikevaihtoon

Yhtiön potentiaalia ei vielä ymmärretä ja tämä heijastuu (toistaiseksi) osakekurssissa

Valtaosa sijoittajista eivät vielä ole ymmärtäneet Pexipin tuotteiden teknisten ominaisuuksien hyötyä tai yhtiön markkina-asemaa omassa niche-markkinassaan, jossa ei suoraan kilpailla Microsoftin ja Googlen kanssa

EDIT: Tuo podcasti on siis ruotsalaisen MarketMakers nimisen sivuston tekemä - tekevät pääosin tekno- ja kasvuyhtiöstä jaksoja. Heillä n. 10k seuraajia Twitterissä

Kiitos erinomaisesta avauspostauksesta! On kyllä mielenkiintoinen yhtiö, joka on juuri nyt erittäin mielenkiintoisessa tilanteessa. Tulevien vuosien kasvutavoite on kova, mutta samoin on viime vuosien track record. Otin ensimmäisen position tähän viime viikolla.

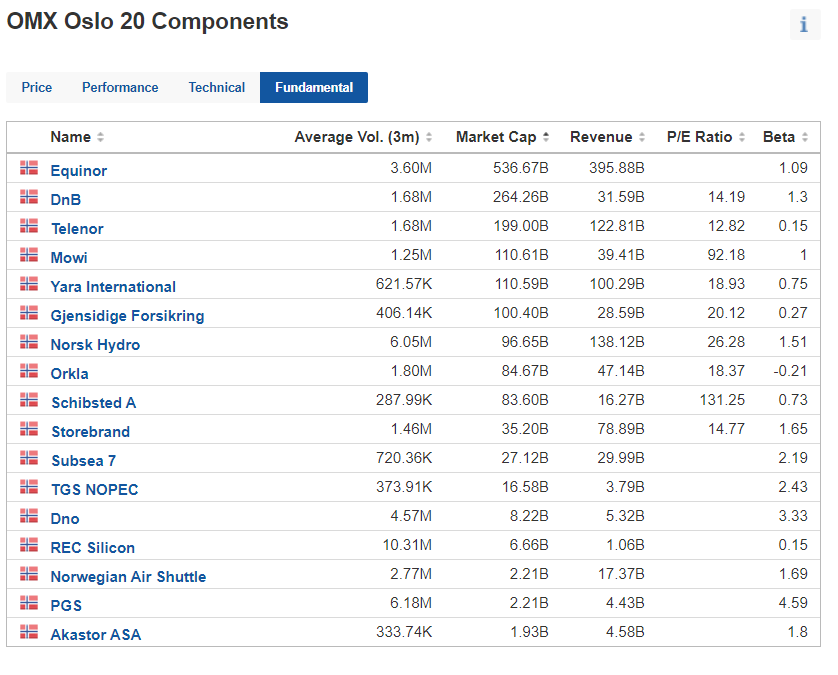

Pohdin aluksi että mikähän päälista tässä oli kyseessä kun Pexip on jo Oslo Borsissa (eikä Euronext Growth Oslo kasvulistalla) ja uutisessa ei tarkemmin mainita pörssin nimeä erikseen. Kyseessä taitaa olla OMX Oslo 20 lista. Ei tuolla Norjankaan pörssissä mitään MCAP monstereita löydy tällä hetkellä Huomatkaa että MCAP Norjan kruunuissa.

Pexipin MCAP ~11 MRD NOK, eli sen puolesta pitäisi paikkansa että nousu listalle olisi tulossa.

Huomionarvoista on myös että nyt ollaan juuri ylitetty 1 MRD USD market cap raja, joka on monille ulkomaalaisille instikoille alaraja sijoitusten tekemiselle. Voisi kuvitella että Pexip löytyy nyt useammissa globaaleissa screeneissä kun tämä raja on ylitetty. Esim Sylebra Capitalin (HK) ~5% stake helmikuun alussa on esimerkki globaalista kiinnostuksesta firmaan. Mietitään esim mitä QT:lle kävi kun ylitettiin tuo 1 MRD raja tässä viime vuoden lopulla… voi toki olla että tarvitaan vielä fundapuolelta (ARR kasvun jatkuvuus) lisää todisteita jotta lisää tahoja kiinnostuu

Ei suoraan liity Pexipiin, mutta Zoom painoi taas todella kovan tuloksen (Liikevaihdon kasvu Q4 369% y-o-y ). Toisaalta vasta Q2:sta eteenpäin alkaa vertailukaudet olemaan kovia. Mielestäni kuitenkin positiivista Pexipille että myös Zoomin kasvu jatkunut vahvana.

Pitkä, mutta todella hyvä läpikäynti yhtiöstä. Kannattaa lukea.

-odottavat ARR-kasvun kiihtyvän merkittävästi Q4 2021 kun yhtiön uudet myyntirekryt pääsevät täyteen vauhtiin

-nykyinen yhtiön hinnoittelu ei ota huomioon yhtiön kasvupanostuksia ja/tai epäily että kannattavuus ei palaa pre covid tasoille nykyisen strategiakauden aikana

-näkevät potentiaalisen multibaggerin seuraavaan 2-3 vuoteen

Twiitin perusteella Ruotsin eduskunta on joutunut lopettamaan Zoomin käytön GDPR syistä viimevuotisen Schrems II -päätöksen jälkeen. Twiitin mukaan eurooppalaiset yritykset tai viranomaiset eivät saisi käyttää jenkkifirmojen pilvipalveluita ollenkaan? Twitterin keskusteluissa puhutaan että jenkkien viranomaisilla lain mukaan oikeus vaatia tietojen luovutusta jenkkifirmoilta - vaikka tiedot olisivat euroopasta.

Osaako joku kommentoida tarkemmin miten tätä jenkkien pilvipalveluiden käyttöä Euroopassa tulisi tulkita?

Jos muilla viranomaisilla ja yrityksillä on samankaltaisia ongelmia, niin tässä on aivan valtava potentiaali Pexipin kaltaiselle toimijalle

Esim. Zoom kuitenkin kertoo sivuillansa että on GDPR-compliant…

EDIT: ilmeisesti toistaiseksi tämä vain suositus ja tiedon siirtäjällä olisi vastuu turvallisuuden arvioinnista

Tietosuojaneuvosto sisällytti suosituksiin tietojen siirtäjän selvitystyötä varten etenemissuunnitelman sekä esimerkkiluettelon täydentävistä suojatoimista. Etenemissuunnitelmalla pyritään siihen, että EU:n/ETA:n ulkopuolelle suuntautuvat tiedonsiirrot ovat lainmukaisia. Vastuu konkreettisen arvioinnin tekemisestä on kuitenkin henkilötietojen siirtäjällä. Siirtäjän vastuulla on henkilötietojen siirron kokonaistilanteen, kolmannen maan lainsäädännön sekä siirtovälineen arviointi. Lisäksi prosessi on myös dokumentoitava huolellisesti.

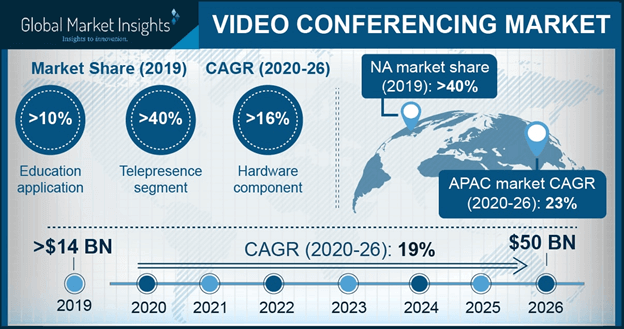

Ohessa linkkiä kohtuulliseen tuoreeseen analyysiin Pexipistä. Tässä muutama nosto:

Tässä markkinatutkimuksessa arvioidaan videokonferenssimarkkinan kasvavan 20% CAGR 2026 asti (about samaa kasvua kuin IPO-esitteessä olleessa markkina-analyysissä)

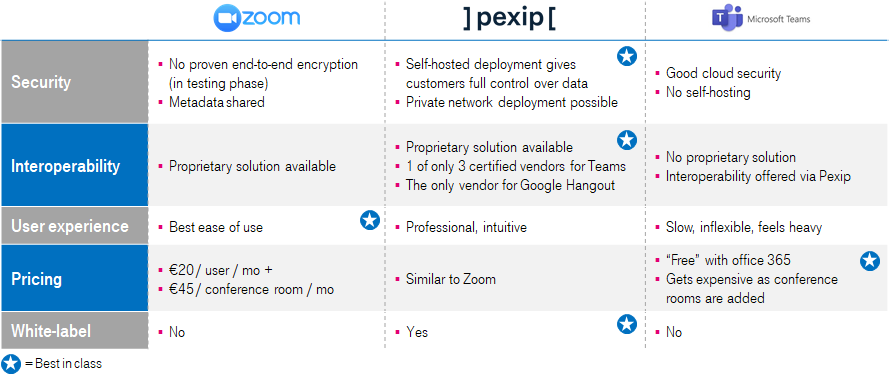

Hinnoittelu oli uutta tietoa mulle. Tämän vertailun mukaan Zoomin kanssa samaa tasoa.

Mielenkiintoinen arvio Logitechin markkinaosuudesta videokonffamarkkinoilla tällä hetkellä.

Partnerships:

Logitech : In January, Pexip announced a partnership with Logitech, which will integrate Pexip’s Room software natively with Logitech’s video conferencing devices. According to Synergy Research, Logitech’s global (!) market share of video conferencing equipment was 17% in Q2-20.

Sama stoori mistä ollut puhetta myös aikasemmin - Pexipillä potentiaalia nousta markkinajohtajaksi omassa nichemarkkinassaan. Mielestäni johdon asettamat korkeat kasvuodotukset perustuvat arvioon että yhtiö vahvistaa asemaansa nimenomaan tässä segmentissä.

In a nutshell , Pexip has a high quality video conferencing solution with a competitive advantage for a specific customer group. While I don’t believe it will replace Zoom, MS Teams, or Webex anytime soon, within its own niche, the company has the potential to become a market leader on a global scale. At a valuation of 12.0x NTM revenues, plenty of cash available and a phenomenal financial performance, the return potential relative to its risk is highly attractive. Following a fundamentals - based valuation approach, my price target for Pexip is $30, which is realistically achievable within the next 18 - 24 months.

Nyt tuli vahvistusta päälistalle nousun kanssa, ensimmäinen päivä uudella kokoonpanolla on 23. maaliskuuta.

Kurssi on muuten mukavasti valahtanut pre Q4 osarin tasoille - pitänee viritellä ostohousuja jalkoihin taas. Tässä neljän Pexipiä seuraavan analyysitalon suositukset tällä hetkellä.

Nyt kun olen hetken asiaa miettinyt, tämä alla oleva Modelio Equityn arvio kasvun kiihtymisestä vuonna 2021 vaikuttaa loogiselta. Uskon myös että Korona yllätti Pexipin ns. housut nilkoissa ja he eivät ole pystyneet vastaamaan todella kovaan kysyntään mikä markkinoilla on ollut. He reagoivat toisaalta tosi nopeasti uusilla rekrytoinneilla, ja uusien myyjien perehdytysjaksoja päättyy nyt jatkuvasti.

Pexip myy tuotteitaaan globaalin jälleenmyyjäverkoston kautta, sisältäen 300 kumppania 75 maassa, joten nollista tätä työtä ei missään nimessä jouduta tekemään. Uskoisin, että yhtiöllä on vahvat mahdollisuudet iskeä todella kovia kasvulukemia tämän vuoden puolella tauluun.

Onko muilla näkemystä tähän pohdiskeluun?

(1) Zoom was a clear winner in the early stages of the pandemic, as they were very well positioned to capture the huge influx of demand that arose as companies had to scramble their workforce to a remote work environment.

(2) However, our view is that this dynamic is about to change. Our research points towards companies going from extinguishing fires (i.e., picking the nearest and easiest solution to implement), to soberly assessing their solution.

(11) The number of employees increased from 182 by end of 2019 to 361 by end of last year. The massive hire will continue and Pexip guides for 550-600 employees by the end of 2021.

(12) In our view the ongoing recruiting spree is rational, Pexip was already massively understaffed to capture the fast-growing market even before the pandemic hit.

(13) Post pandemic Pexip has seen an even larger demand for their services, thus going on a hire-spree to capture the growth is in our view the right choice.

(20) Generally, it takes 9-12 months for a sales representative to reach 100% capacity. By looking at the timing of new sales reps we expect ARR growth to pick up (in nominal terms) from Q4 and onwards.

Joo, olen samaa mieltä ainakin noista kohdista 1 ja 2. Korona tietty yllätti kaikki housut nilkoissa, mutta muistan hieman jopa ihmettelleeni kun lapsoseni aloitteli etäkoulunkäyntiä Zoomilla FBI:n varoitellessa tietoturvariskeistä. Itse asiassa ne varoitukset olivat se ensimmäinen kerta kun koko firmasta kuulin.

Zoom ei välttämättä edelleenkään oikeasti kelpaa kaikille ja nyt moni kioski varmasti miettii tosiaan hyvää ratkaisua, eikä ainoata helposti saatavaa videokokoustyökalua. Omassakin firmassa hiljattain alettiin ensimmäisen aallon jälkimainingeissa miettimään laajemminkin “new normal” way of workingia, jossa etätyön rooli noussee ja sitä kautta Pexipin tuotteellekin tulee kysyntää varmasti. Jopa niin paljon, että Teams ja Zoom eivät ole ainoat voittavat firmat.

Tosin yllämainittujen mahdollisuuksien realisoitumiseen liittyy myös se, että minusta Pexipin pitää lisätä tunnetuuttaan reilusti. Koko firmahan tuli täysin puskista about koko foorumillekin! Zoomin tietävät nyt varmaan ihan kaikki tarvitsijat ja sijoittajatkin, Pexipiä eivät edelleenkään kumpikaan ryhmä kovin kattavast. Jonkin verran ole nyttemin eri yhteyksissä tutuilta aina vähän kysellyt, että mikä softa teillä käytössä jne. ja kun mainitsen kyseleväni sijoitusmielessä niin useimmiten Pexipistä ei ole kuultukaan.

Väkeä myyntiin siis todellakin tarvitaan, koska tuote ei ole käsittääkseni netin kautta suoraan saatavissa ilman myynnin kontaktointia. Ja ne myyjäthän on sitten helpohkoa tuotannollistaloudellisista syistä irrottaa jos siltä tuntuu ja kulut ovat täysin ennakoitavaissa, joten riskiäkään ei tule niin valtavasti tuosta satsauksesta. Antaa siis palaa vaan ja katsellaan me täällä katsomossa käsien päällä istuen!

The Company has also in cooperation with ABG Sundal Collier ASA, Carnegie AS and Pareto Securities AS (“the IPO syndicate”) facilitated a transaction to allow the exercising option holders to sell parts of their shares following exercise, to cover the strike amount and tax as well as a sell-down of maximum 15% of their holdings.

The shares are sold to a single institutional investor at NOK 100.00 per share.

“Through this transaction, Pexip is strengthening its shareholder base with a leading long-term institutional investor. Following a period of strong operational performance, reinforced market trends related to remote and hybrid work environments, as well as accelerated financial performance, we have seen increased interest around the Pexip share. Hence, the Board has decided to facilitate the exercise of options and a limited share sale for management and early-stage investors at this point in time. The selling shareholders continue to support Pexip, keeping the vast majority of their holdings,” says Michel Sagen, Chair of the Board and co-founder of Pexip.

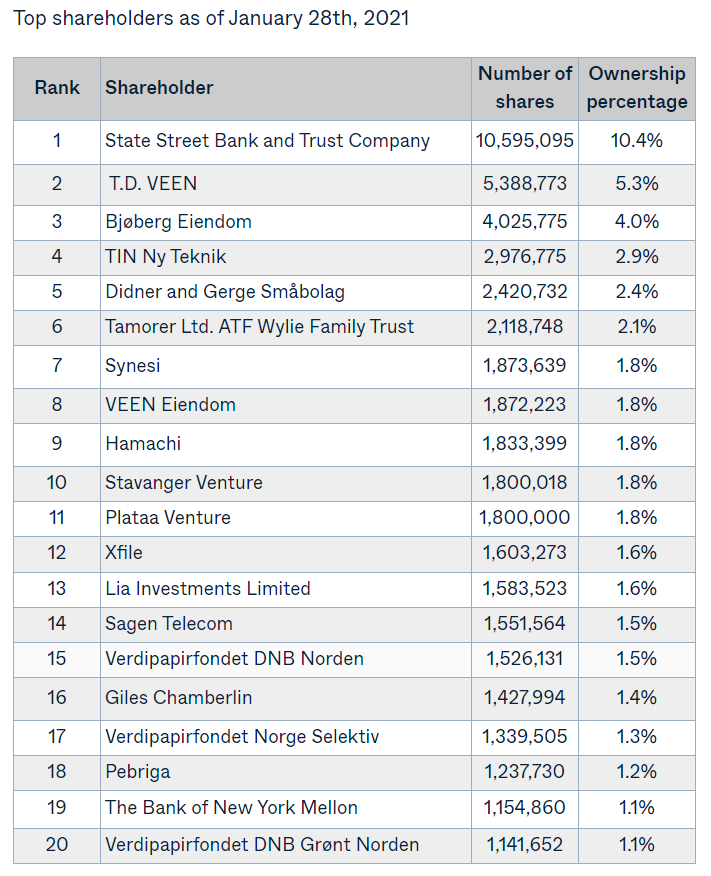

Mikähän instikka tuo single institutional investor on - Onkohan Daytrader muuttanut näkemystä ja alkanu kauhomaan lappuja isolla kädellä firman kautta?

Ymmärtäisin joka tapauksessa tuon viestin niin että ostaja olisi uusi omistaja Pexipille “Pexip is strengthening its shareholder base…”.

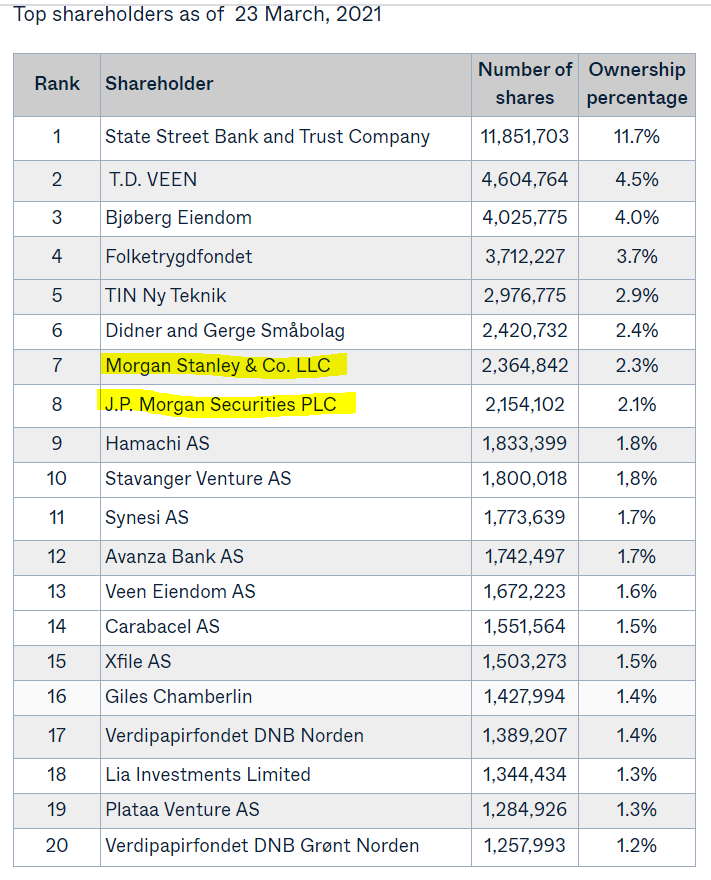

Onhan tämä positiivinen asia että instikat ovat valmiita ostamaan isompia satseja firman lappuja kerralla. Esim Sylebra capital osti 1% koko Pexipin osakekannasta helmikuussa. Oon myös seurannu Pexipin isompien omistajien listaa ja se ei oo päivittyny tammikuun lopun jälkeen. Mielenkiinnolla odottelen päivitystä siihen

EDIT: katsoin että osakkeita tulee markkinoille ~ 2 miljoonaa lisää optio-oikeuksien käytön jälkeen nykyisen ~102 miljoonan lisäksi. Eli diluutio ei ole merkittävä

20 suurimman omistajan lista päivittynyt - siellä on pari isoa poikaa noussut TOP-10 listoille. Nyt meillä on valistunut arvaus siitä kenelle sisäpiiri möi lappunsa.

Ei muuta tähän väliin. Jatketaan holdausharjoituksia.

Kävin ensimmäistä kertaa läpi rekrytilannetta linkedinissä ja siellä oli tällä hetkellä 24 haussa olevaa paikkaa. Näistä 14 oli myynnin ja markkinoinnin tiimeihin. Tämän lisäksi Pexipin kotisivuilla oli muutama haku lisää (ei listalla).

Työntekijöiden määrä nousi viime vuoden aikana 182 → 307 ja vauhti ei ainakaan jenkkien puolella näyttäisi hiipuneen. Otetaan uusi tilannekatsaus myöhemmin keväällä.

Maa

Titteli

Australia

Solutions architect

Australia

Video platform engineer

Belgia

Regional sales executive

Belgia

Inside sales manager

Japani

Senior sales executive

Japani

Channel sales manager

Kanada

Account executive

Norja

Social media and content manager

Ruotsi

Regional sales executive

Singapore

Video platform engineer

Thaimaa

Country sales manager

USA

Field markering manager

USA

Solutions architect

USA

Customer success manager

USA

Account executive

USA

Account executive

USA

Software product engineer

USA

Senior business development representative

USA

Solutions architect

USA

Business development representative

USA

Technical support engineer

USA

Video platform engineer

USA

Network engineer

EDIT: kun kävin tarkemmin läpi yhtiön kotisivuja, niin huomasin että siellä olikin huomattavasti enemmän rekryjä auki tällä hetkellä (38 yhteensä).

Danske bank näköjään järjesti 10 maaliskuuta SaaS summitin mihin Pexip myös osallistui (oliko näihin karkeloihin vapaa pääsy?). Yhtiön esityksessä oli pääosin tuttua asiaa, mutta sisälsi pari uutta mielenkiintoista kalvoa.

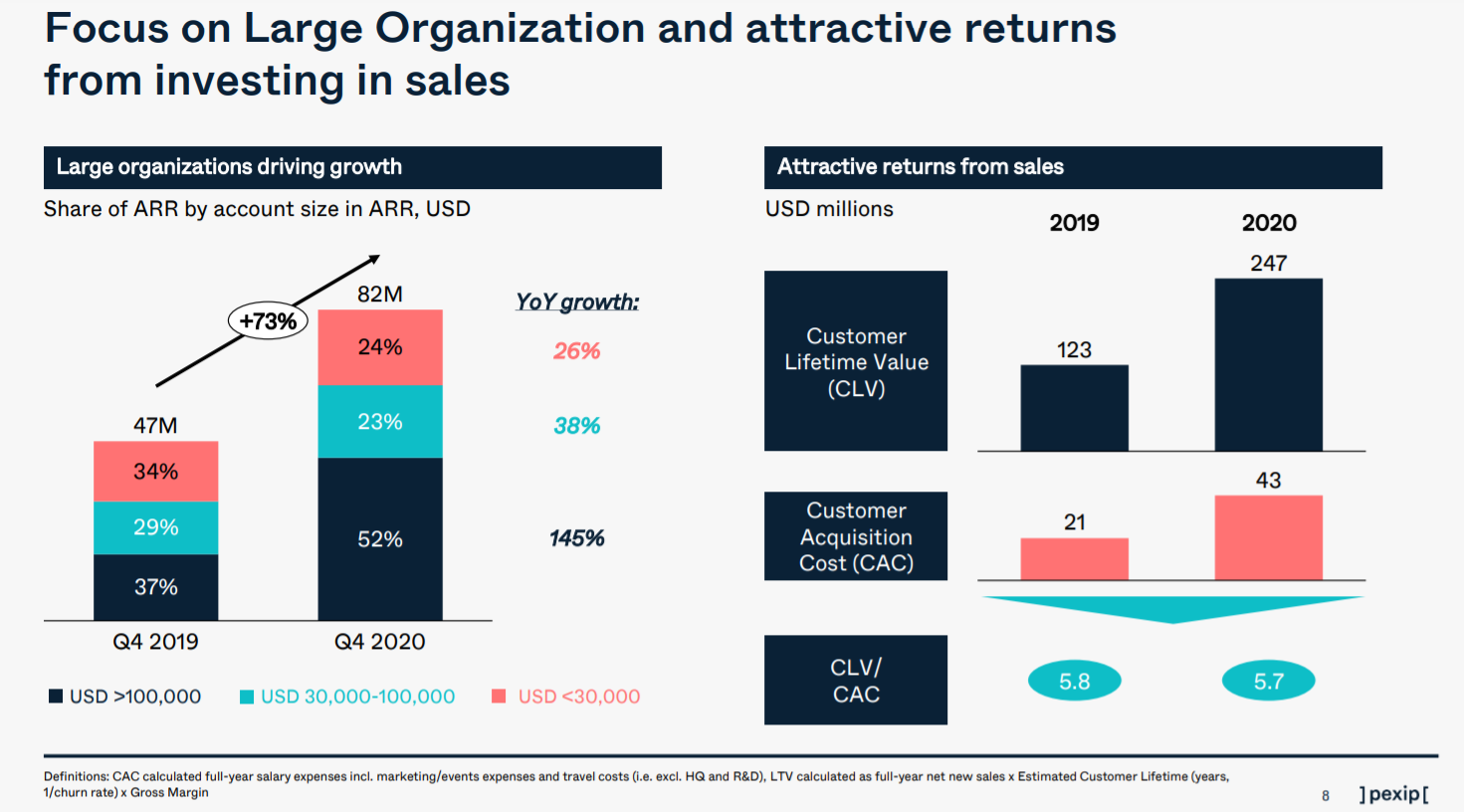

CLV/CAC ratio

eli Customer Lifetime Value / Customer Acquisition Costs on tyypillinen tapa mitata myyntiin ja markkinointiin tehtyjen investointien kannattavuutta ja/tai tehokkuutta SaaS-yhtiöissä. Tavoitesuhde on 3x luokkaa - tällöin kasvun hinta ei ole liian kallista, mutta uutta liiketoimintaa ei myöskään mene sivusuun koska yhtiö ei pysty vastaamaan kaikkeen kysyntään. Laskelmissa otetaan myös huomioon miten hyvin yhtiö saa pidettyä kiinni nykyisistä asiakkaistaan.

Pexipin luvut ovat olleet 5,8x ja 5,7x viimeisenä kahtena vuonna. Se on selvä homma että koronan kysyntäpiikki yllätti koko toimialan, mutta luku on ollut jo todella korkea ennen pandemiaa. Tulkitsen tätä niin että siellä on jo ennen koronaa jäänyt rahaa pöydälle koska kasvustrategia oli huomattavasti konservatiivisempi ennen listautumista. Tätä lukua seuraan mielenkiinnolla seuraavien vuosien aikana. Optimitilanteessa luku laskisi lähemmäs 3x tasoja, mutta ei kuitenkaan sen alle.

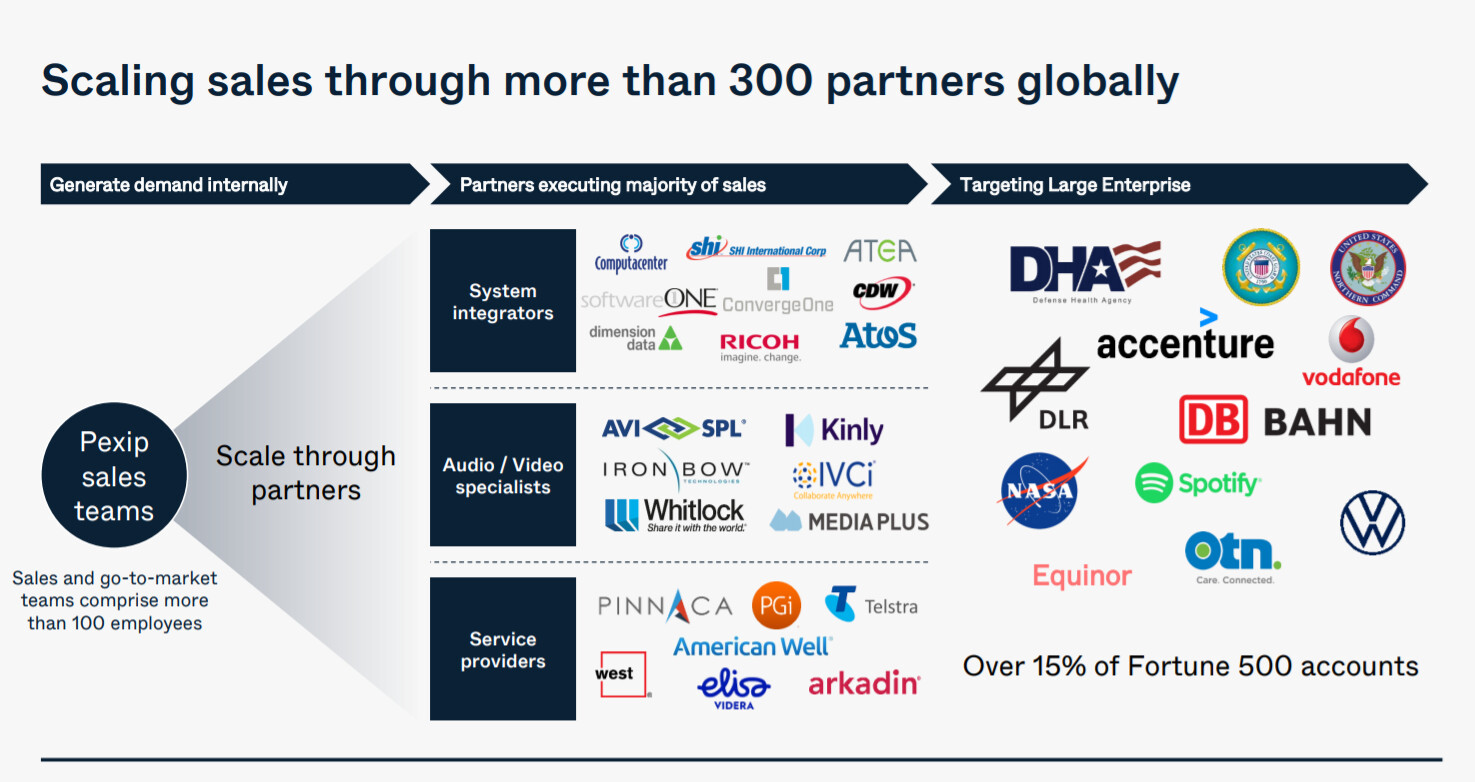

Tässä mielenkiintoinen kuva eri myyntikanavista ja miten myyntiä tarkoitus skaalata lähivuosina. En itse ainakaan muista nähneeni yhtiötason esittelyä partneriverkostosta.