Trading updatea julkaistu. Ei kovin paha, muttei tajuntaakaan räjäytetä. ARR kasvoi Q4:stä vain yksinumeroisia prosentteja 82–>87MUSD. Churn 9%, eli ei hälyttävää muutosta IMO.

Pexip continues strong growth with 54% increase in Annual Recurring Revenue

(Oslo, Norway, 8 April 2021) In this trading update, Pexip Holding ASA (“Pexip”, Oslo Børs Ticker: PEXIP) presents its Annual Recurring Revenue (ARR) for the first quarter (Q1) of 2021. In Q1 2021, Pexip increased its ARR with 54% year-on-year to USD 87.2 million, driven by strong sales to new customers.

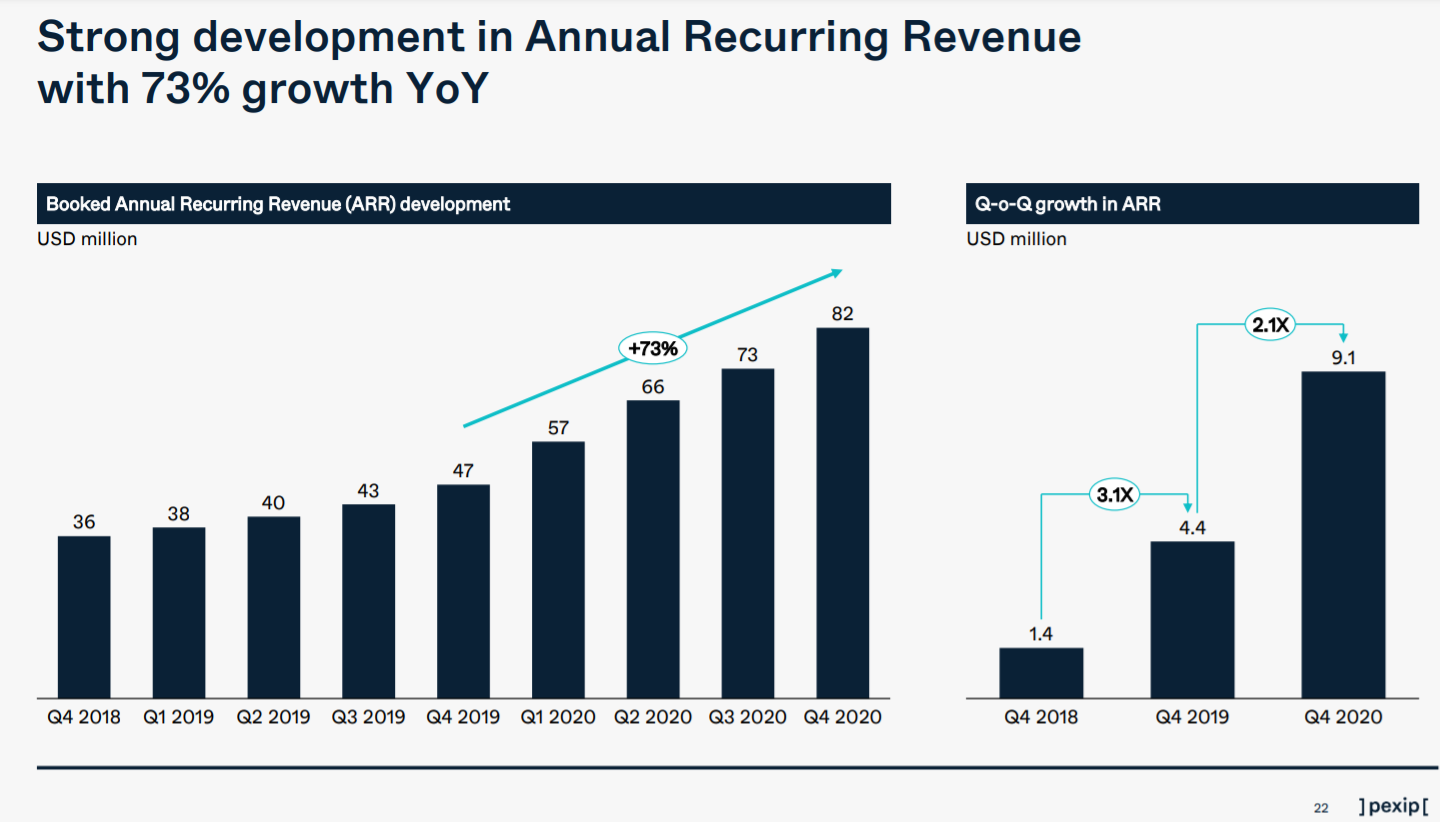

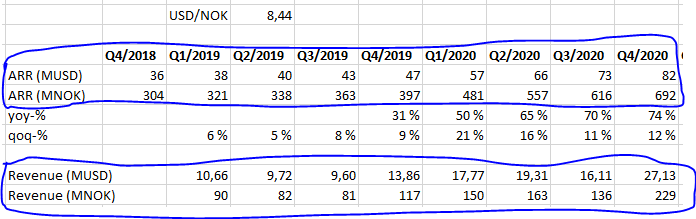

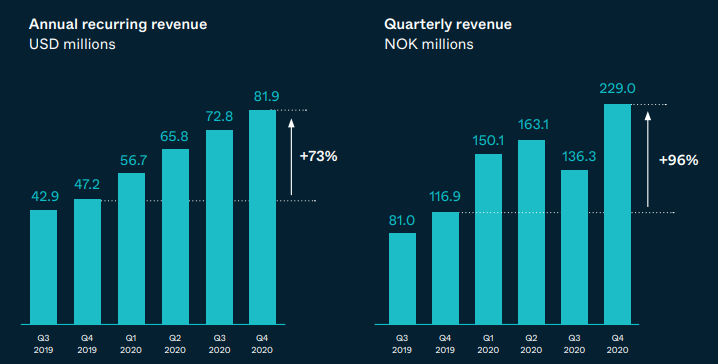

- Pexip’s subscription base measured in ARR reached USD 87.2 million in Q1 2021, up from USD 56.7 million in Q1 2020, representing a year-on-year increase of 54%.

- Of the 54% year-on-year growth in ARR, 50 percentage points (pp) are from new customers and 4 pp are from existing customers. Net revenue retention rate, reflecting the percent of retained revenue from existing customers, was 104% year-on-year, including churn of 9% year-on-year.

- Pexip generated new ARR (delta ARR) of USD 5.4 million in Q1 2021, compared to USD 9.5 million in Q1 2020 and USD 2.0 million in Q1 2019.

- ARR from Pexip’s Self-hosted Software reached USD 51.7 million in Q1 2021, up 39% year-on-year, while ARR from Pexip as-a-Service reached USD 35.5 million, up 82% year-on-year.

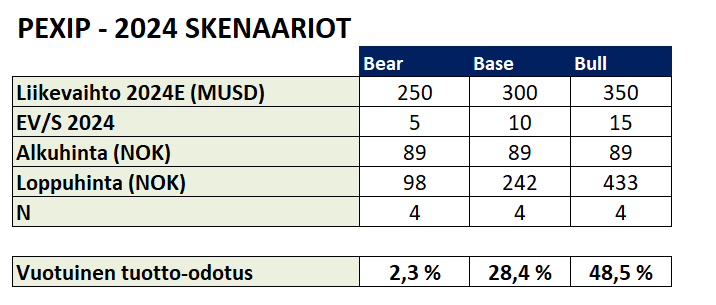

- The company is on track to reach USD 300 million in ARR by 2024.

Ihan maukkaita asiakkuusjulkaisujakin päivityksessä on, Telehealthia ja muutakin

New South Wales Health, Australia

Pexip has secured a new contract with New South Wales Health in Australia to enable virtual healthcare visits based on Pexip’s Self-hosted Software. The value of the contract is USD 2.4 million over three years (USD 800,000 per year).

UK Foreign, Commonwealth & Development Office

Pexip won its first contract with the Foreign, Commonwealth & Development Office, a UK Government department, to enable its videoconferencing equipment to interoperate with Microsoft Teams. Pexip will deliver its Pexip as-a-Service Enterprise Room Connector, which enriches standard-based video-conferencing equipment with a range of features including Microsoft Teams Interoperability and One-touch Join. The value of the contract is above USD 1 million over three years.

Honeywell, USA

Pexip secured its first contract with Honeywell, the American Fortune 500 conglomerate, for Pexip’s Self-hosted Software. Honeywell will use Pexip to enable their video rooms with features such as Microsoft Teams Interoperability and One-Touch-Join.

Uusi privapilvikin lähtenyt käyntiin

First Pexip Private Cloud customer

Pexip launched Pexip Private Cloud in December 2020, which is an offering targeting the unique needs of large public sector and enterprise organizations. Pexip Private Cloud is a new deployment option for Pexip’s videoconferencing platform and combines the best elements of both self-hosted software and software-as-a-service, by allowing organizations to maintain full data control and privacy in combination with ease of management and scale. Pexip secured its first customer, a public sector organization in Q1, and has developed a promising pipeline of prospective customers.

https://websolutions.ne.cision.com/releaseDetail.html?releaseIdentifier=BA6C9A697703C829