Tervehdys. Sain inspiraation avata ketjun Pexip Holdingille kun luin @AktieEntreprenören Twitteriin linkkaaman analyysin yhtiöstä. Yhtiö listautui Oslon pörssiin toukokuussa 2020 käynnisti tämän myötä uuden vaiheen kasvustrategiassaan. Yhtiö julkaisi myös tänään hyvän Q4 2020 raportin. Luulen että tämän kasvuyhtiön luvut voivat kiinnostaa muitakin foorumilaisia. Jos sinulla ei ole aikaa käydä koko postausta läpi, niin listasin alle lyhyen yhteenvedon keissin pääkohdista, riskeistä sekä linkit eri lähteisiin.

PÄÄKOHDAT

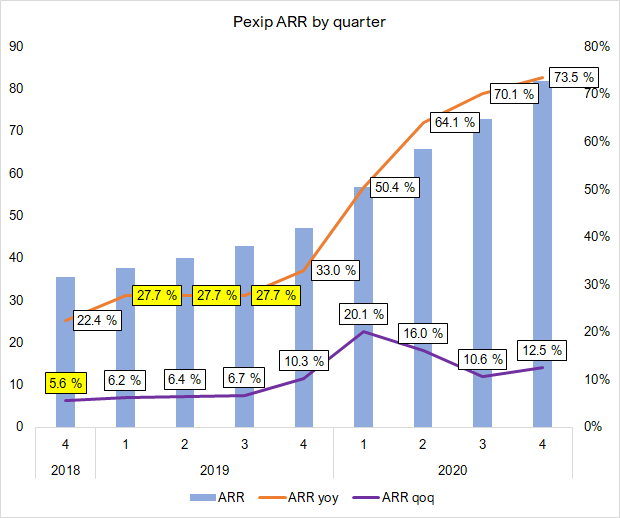

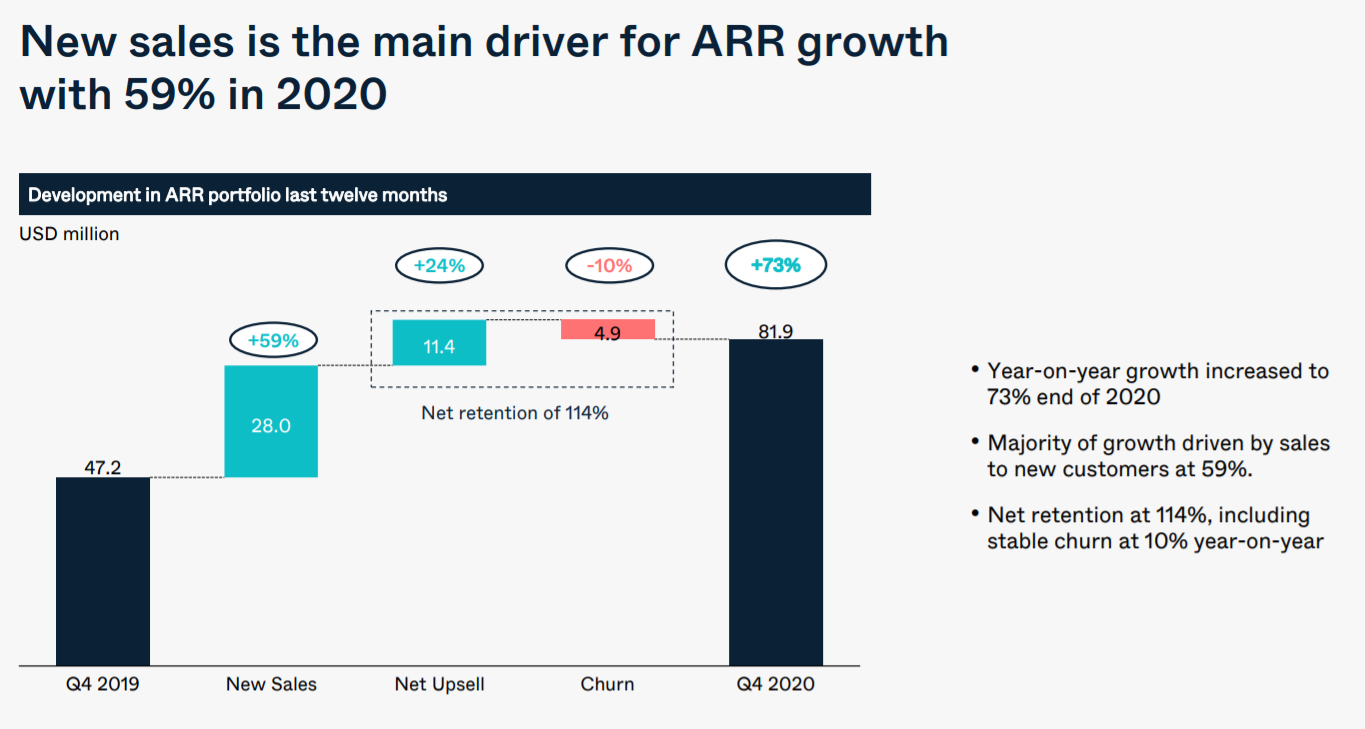

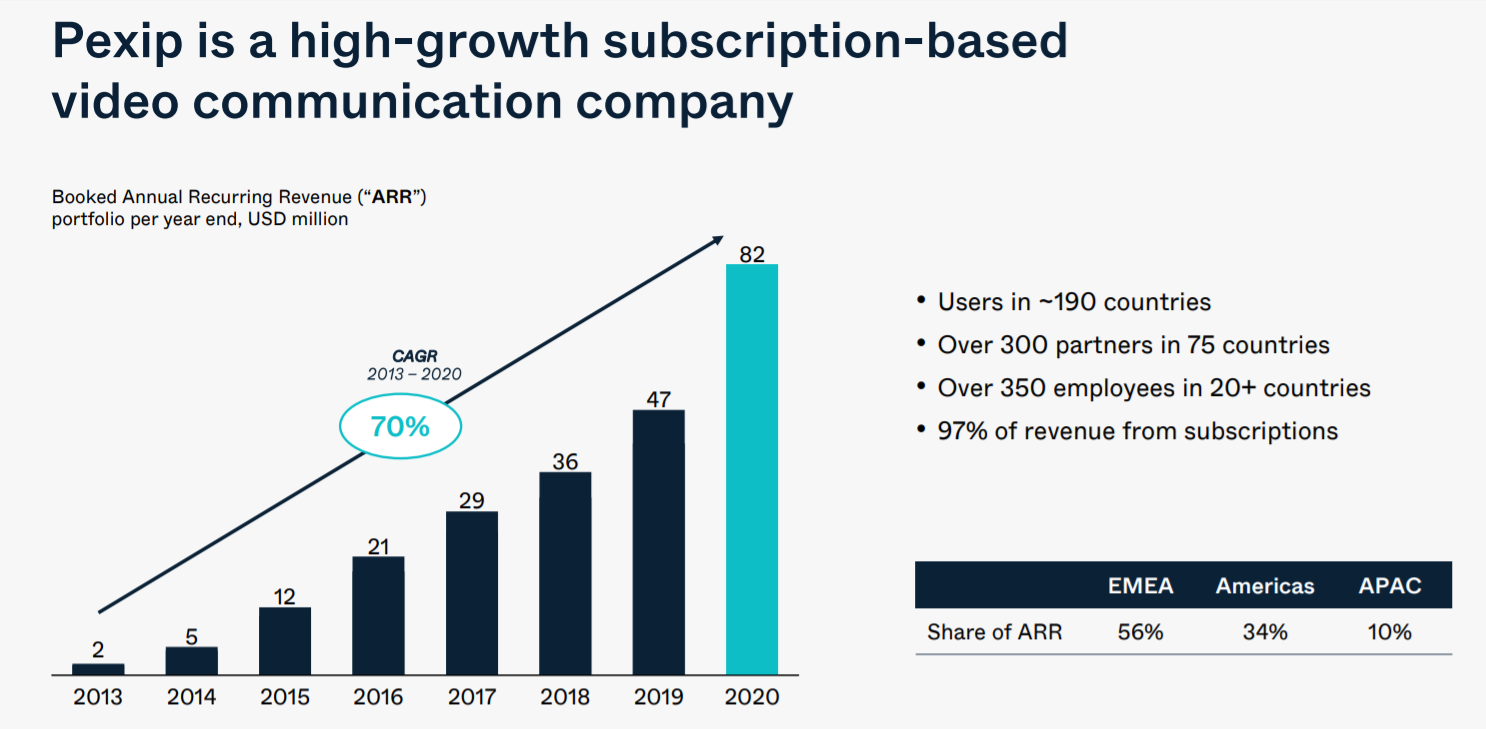

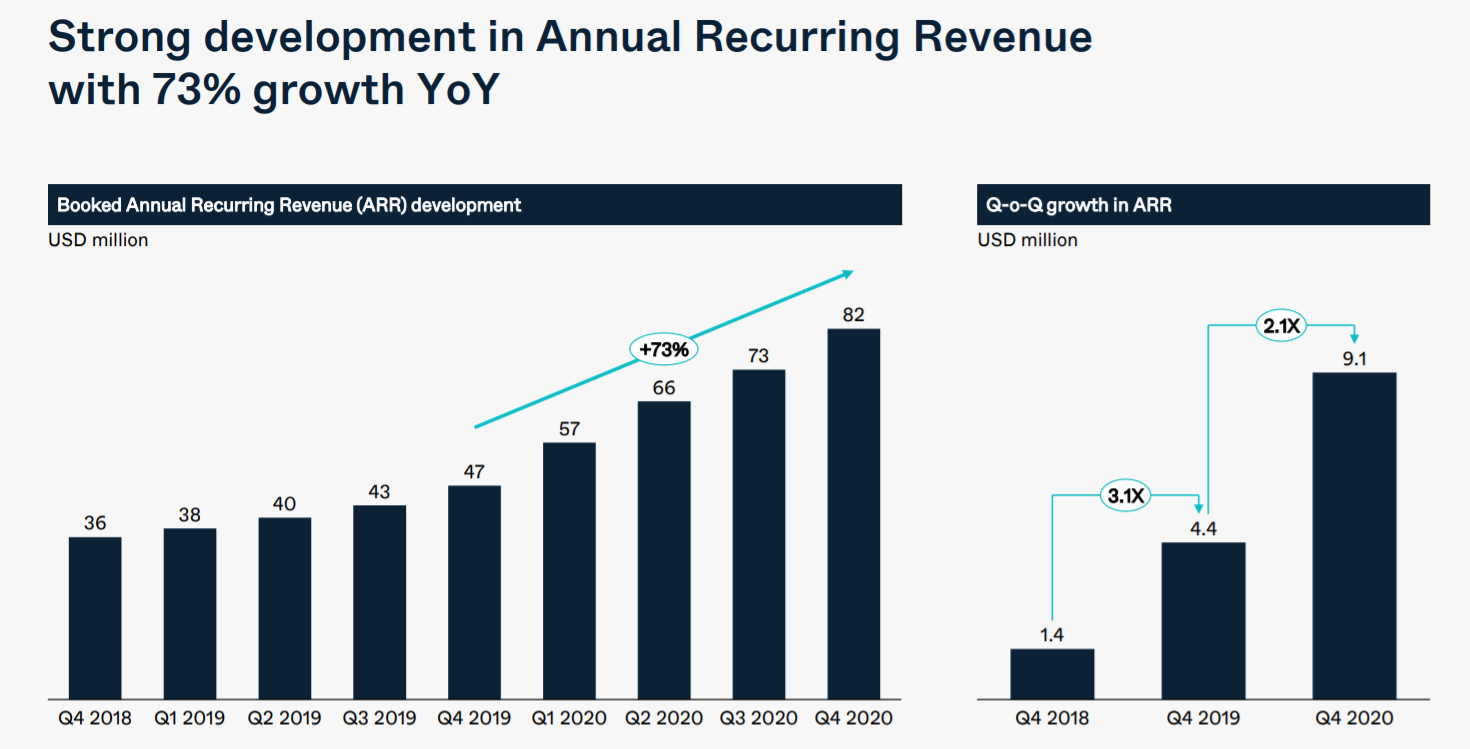

- Videoneuvotteluratkaisuja tarjoava SaaS-yhtiö, liikevaihdosta 97% (Q4 2020 82 MUSD) on toistuvaa SaaS-liikevaihtoa (ARR).

- SaaS-liikevaihto kasvanut vuosittain keskimäärin 70% (CAGR) jaksolla 2013-2020

- Yhtiöllä vahva träkki kannattavasta kasvusta (EBITDA n. 25% tasolla) mikä rahoitettu pääosin omalla kassavirralla

- Pexipin palvelut ovat arvostettuja ja yhtiö saa tämän takia hyvin pidettyä kiinni asiakkaistaan (Churn ~ 8% ja NRR ~100% tasolla historiallisesti)

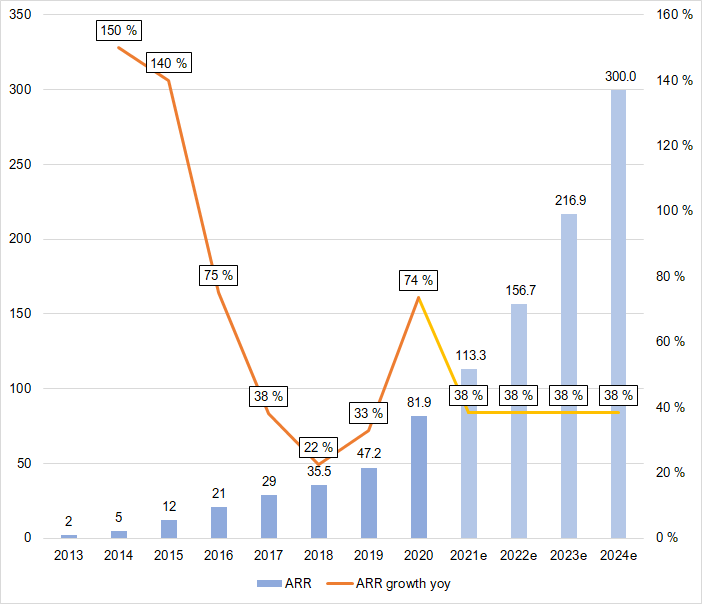

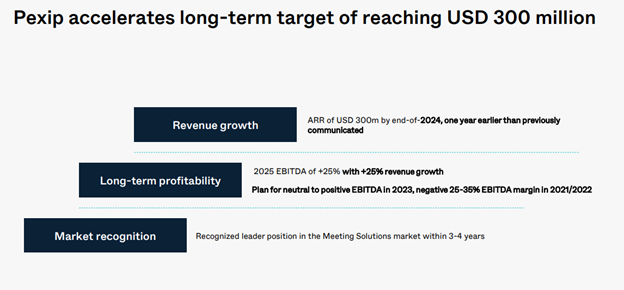

- Yhtiö on juuri laittanut käyntiin voimakkaaseen kansainväliseen kasvuun tähtäävään strategiansa ja pyrkii annista saaduilla varoilla kasvattamaan SaaS-liikevaihtoa 300 MUSD vuoteen 2024 mennessä. Tämä tarkoittaisi n. 3,5-kertaista liikevaihtoa vuoteen 2020 verrattuna. Q3 2020 vuosikatsauksen esityksessä tätä tavoitetta aikaistettiin 2025 → 2024

- Yhtiötä hinnoitellaan selkeällä alennuksella suhteessa pohjoismaiseen verrokkiryhmään EV/S kertoimella mitattuna (13,5 vuoden 2020 liikevaihdolla laskettuna)

- Jos yrityksen kasvustrategian tavoitteisiin päästään vuoteen 2025 mennessä (SaaS-liikevaihto 300 MUSD, >25% EBITDA) niin osakkeessa on huomattavaa nousuvaraa

AVAINKYSYMYKSET/RISKIT

- Pystyykö Pexip haastamaan kolme teknologiajättiä videoneuvotteluratkaisujen markkinoilla (Microsoft, Google, Cisco)?

- Onko yhtiön viimeaikainen voimakas kasvu ollut vain tilapäinen Koronasta johtuva spurtti vai onko kyseessä rakenteellinen trendi?

- Miten yhtiön kunnianhimoinen 2025 kasvustrategia onnistuu?

- Tuleeko markkinoille uutta teknologiaa, joka haastaa yhtiön vahvaa positiota?

LINKIT

Antiesite:

Q3 2020 osavuosikatsauksen esitys:

Q4 2020 osavuosikatsauksen esitys:

Yhtiön perustiedot:

@AktieEntreprenören analyysi Helmikuulta 2021:

------------------------------------------------------------------------------------------------------------------------------------

YLEISTÄ TIETOA

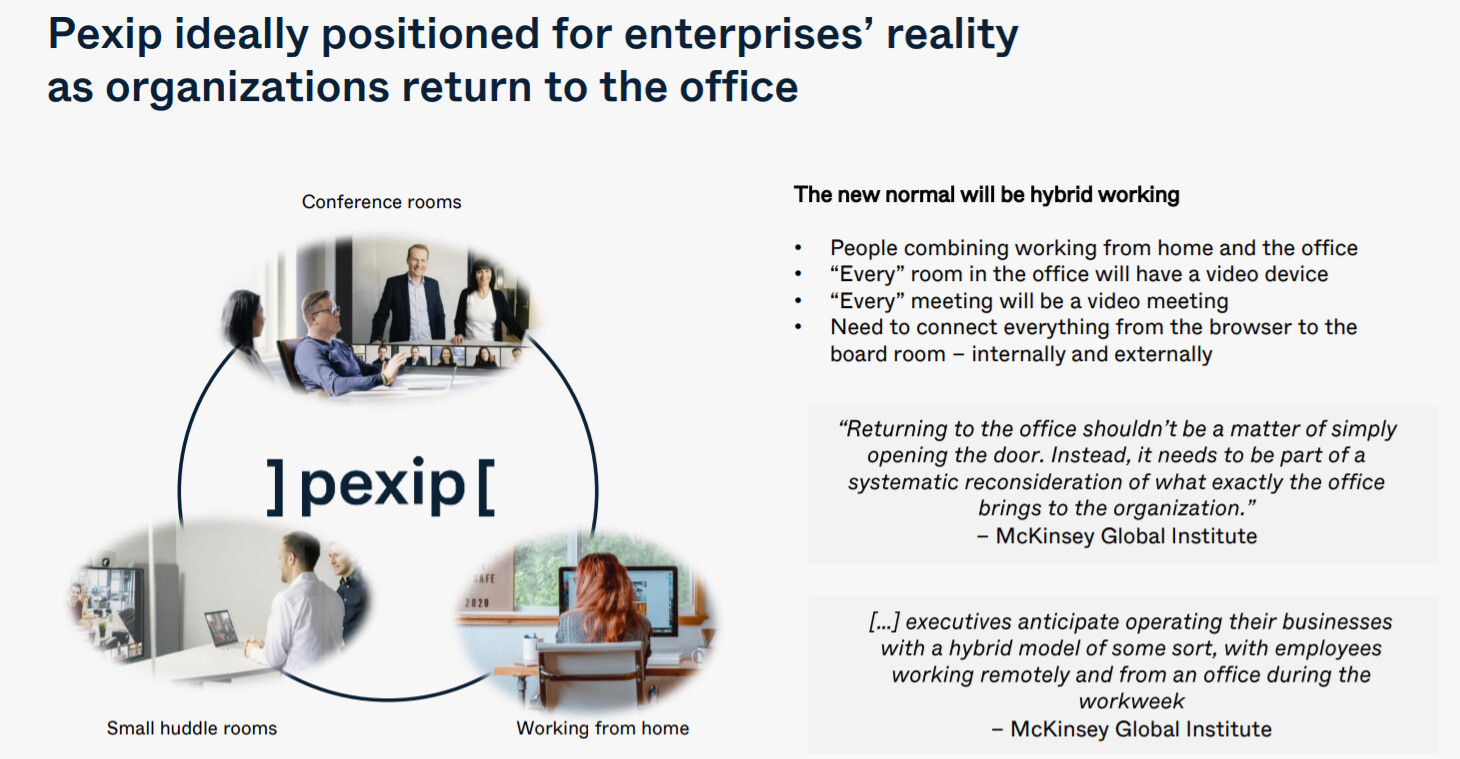

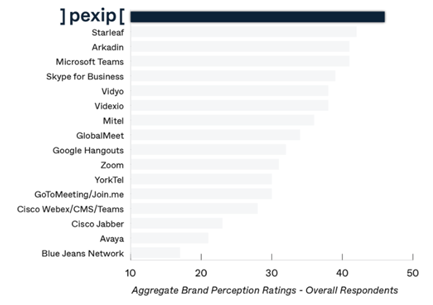

Pexip on globaali teknologiayhtiö, joka tarjoaa videoneuvottelratkaisuita sekä digitaalisen infrastruktuurin. Yhtiö tarjoaa joustavia käyttöönottomalleja, jotka vaihtelevat palveluna tarjotusta pilvipohjaisesta alustasta itsepalveluratkaisuun joko paikan päällä tai missä tahansa pilviympäristössä. Ratkaisut toimitetaan toistuvana tilauspohjaisena mallina (SaaS) mikä tekee tulovirroista tasaisia ja sitä kautta myös hyvin ennustettavia. Yhtiö erottuu muista toimittajista tarjoamalla käyttäjille mahdollisuuden osallistua samaan kokoukseen järjestelmillä ja laitteistoilla, jotka ei muuten ole yhteensopivia toistensa kanssa. Pexip on hiljattain saanut korkeimmat NPS pisteet 17 suurimman videoneuvotteluratkaisujen toimittajan vertailussa, mikä antaa positiivisen signaalin palveluiden laadusta ja asiakkaiden pysyvyydestä.

Yhtiön palvelut lyhykäisyydessään:

Pexip Meetings – Videoneuvottelualusta korkeilla toiminnallisuuksilla (tekoäly ja rajaton skaalautuvuus)

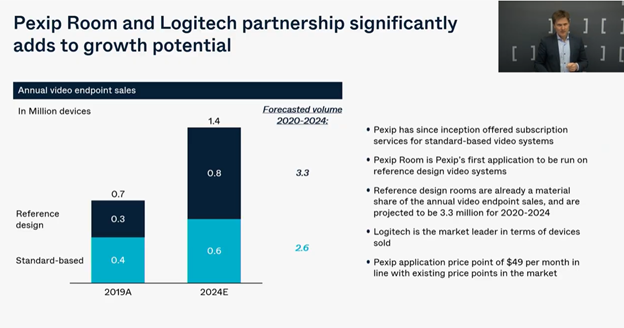

Pexip Room – Videoneuvottelulaitteisto kokoushuoneisiin. Yhtiö on juuri julkistanut merkittävän yhteistyösopimuksen Logitechin kanssa parantaakseen videoneuvotteluhuoneiden ominaisuuksia.

Infrastruktuuri videokonferensseille – Infra joka on pitkälti muokattavissa yrityksen nykyisiin ja tuleviin videokokousjärjestelmiin. Mahdollisuus yhdistää videokonferenssilaitteita, jotka eivät muuten ole yhteensopivia toistensa kanssa.

Pexip for Microsoft ja Google Meets – Mahdollistaa liittymisen Google Meets, Teams- ja Skype -kokouksiin eri toimijoiden laitteilla.

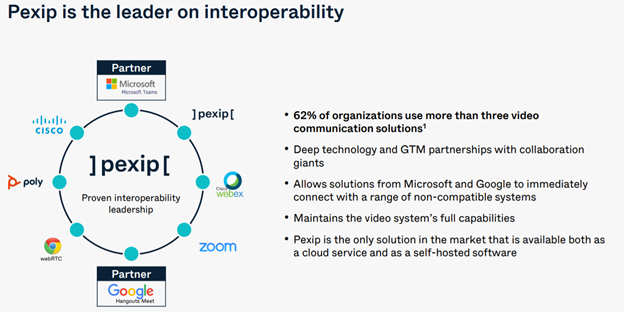

Pexip on siis Googlen ja Microsoftin sertifioitu kumppani, joka mahdollistaa yhteentoimivuuden eri teknologioiden välillä. Yhtiö on yksi kolmesta maailmassa, joka tarjoaa yhteentoimivuuden Microsoft Teamsin kanssa, ja ainoa maailmassa, joka tarjoaa sen Google Meetin kanssa.

Yhtiöllä on todella vakuuttava asiakaslista: sillä on 20% Global Fortune 50 -yrityksistä ja 15% Fortune 500 -listan yhtiöstä asiakkainaan. Yhtiön asiakkaista suurin osa on suuryrityksiä tai yrityksiä joilla on korkeat turvallisuusvaatimukset videoneuvotteluratkaisuiden osalta. Mielestäni tämä kertoo että yhtiön ratkaisut ovat korkealaatuisia, yhtiöllä on vahva hinnoitteluvoima sekä hyvät lähtökohdat voimakkaaseen kansainväliseen kasvuun.

Pexip myy ratkaisuitaan globaalin jälleenmyyjäverkoston kautta, sisältäen 300 kumppania 75 maassa. Yhtiöllä on yli 3400 asiakasyritystä, joiden pääkonttori on 73 maassa ja käyttäjiä 190 maassa.

Nykyinen Pexip muodostui 2019 fuusiossa, jossa videoinfrastruktuuriin erikoistunut Pexip (perustettu vuonna 2012) ja pilvivideopalvelujen tarjoaja Videxio (perustettu vuonna 2011) yhdistyivät. Molempien yritysten perustajat ovat omien toimialojensa konkareita. Alla lyhyt tiivistelmä yhtiön historiasta.

MARKKINA JA KILPAILIJAT

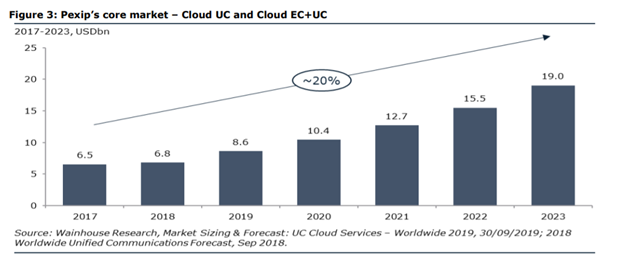

-Wainhouse research arvioi yhtiön core markkinan kasvavan keskimäärin 20% (CAGR) vuositahtia 19 MRD USDiin vuosina 2018-2023 (tästä arviosta voisi varmaan löytyä päivitetty luku).

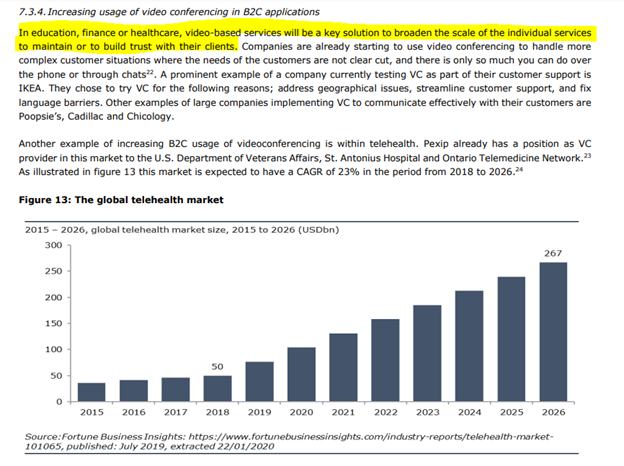

-Tulevaisuudessa yhtiöllä on mielenkiintoisia mahdollisuuksia B2C markkinoilla esim. videotapaamisten yleistyessä terveydenhuollossa. Tämän markkinan oletetaan kasvavan 23% (CAGR) vuositahtia 267 MRD USDiin vuoteen 2026 mennessä. Yhtiö kertoikin juuri Q4 2020 esityksessään uudesta yhteistyökumppanistaan Epicistä, jolla on 250 miljoonaa asiakasta heidän potilastietojärjestelmässään. Koen että tässä yhteistyössä on valtava potentiaali.

-Oma arvioni on että potentiaalinen markkina (TAM) ei ainakaan tule loppumaan kesken yhtiöllä. Kasvun mahdollinen hidastuminen tulee johtumaan yhtiön omasta heikosta suorittamisesta tai kilpailijan mullistavasta teknologiasta.

-Pääkilpailijat: Cisco, Zoom, BlueJeans, Microsoft, Google. Antiesitteen sivulla 45 napakka tiivistys pääkilpailijoista ja heidän tuotteistaan.

KILPAILUEDUT (MIKSI ASIAKKAAT VALITSEVAT PEXIPIN?)

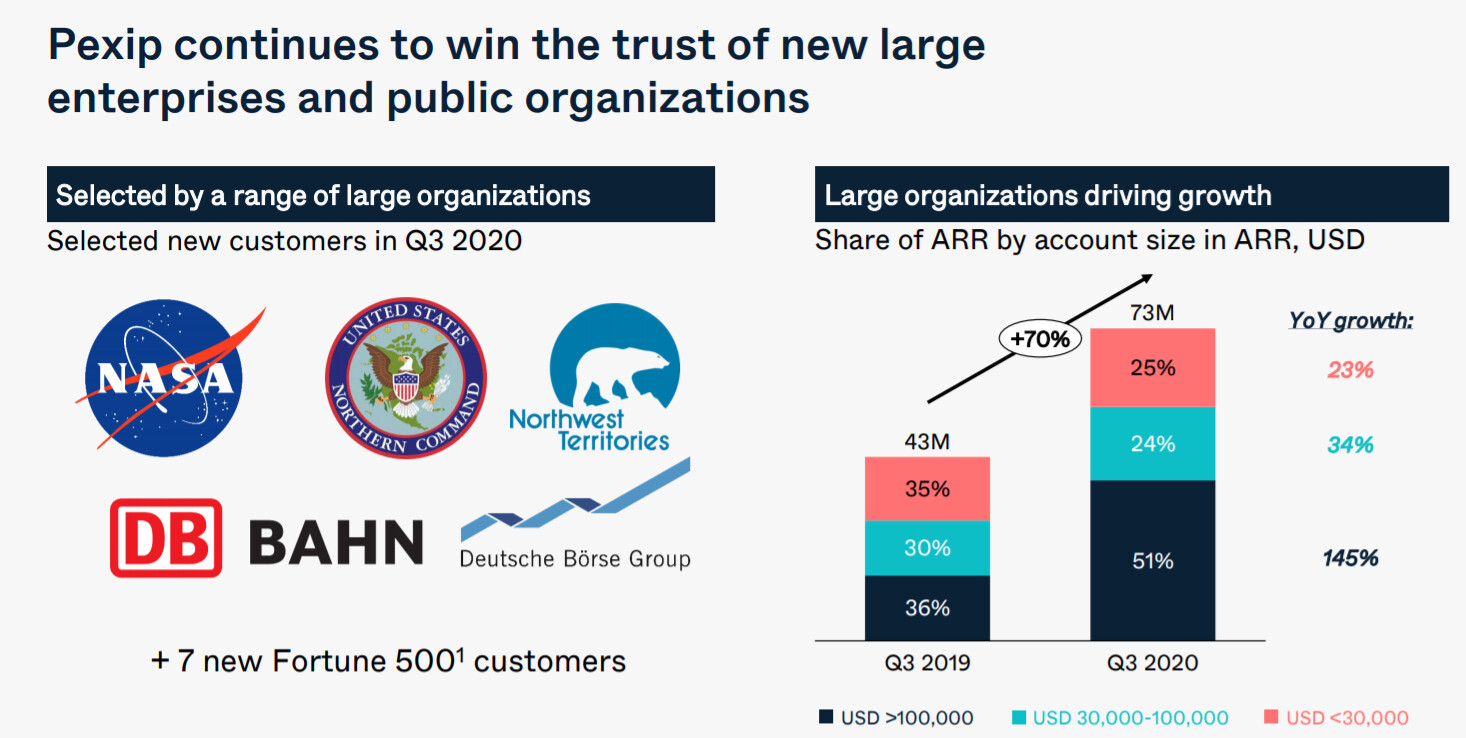

- Kilpailijoita paremmat turvallisuusominaisuudet. Yhtiö kertoi juuri Q3 2020 esityksessään saaneensa NASAn ja USNORTHCOM:n (Yhdysvaltain puolustusministeriön alainen asevoimien sotatoimialueen päämaja) asiakkaikseen. Nämä ovat organisaatioita jotka varmasti priorisoivat turvallisuutta videokokousratkaisujen valinnassa.

- Paras yhteensopivuus eri valmistajien ratkaisuiden välillä. Pexip kiteyttää hyvin blogitekstissään miksi eri ratkaisuiden yhteensopivuus on ensisijaisen tärkeää - kokoustamisen pitää olla mahdollisimman helppoa. ”…What John sees is a screen, a camera, and some kind input device like a remote control or a touch panel. He doesn’t care about the technology, the provider, or what kind of meeting it is. He cares about closing that deal, helping that customer, or hiring that new employee.”

- Joustavat käyttöönottomahdollisuudet, joiden avulla asiakkaat voivat käyttää Pexipiä palveluna tai ottaa sen itse isännöityyn ratkaisuun joko paikan päällä tai missä tahansa pilviympäristössä, kuten Microsoft Azure, Google Cloud tai Amazon Web Services. Tuote on myös erittäin mukautuva asiakkaan tarpeisiin. Yhtiöllä on avoin API, jonka avulla asiakkaat voivat kehittää toiminnallisuuksia järjestelmän ympärille aivan kuten he itse haluavat.

- Asiakkaiden korkea pysyvyys Asiakkaat jotka valitsevat Pexipin, pysyvät myös pitkään asiakkaina (tämä on ehkä lopputulema kolmesta ensimmäisestä kohdasta).

TALOUDELLISET TIEDOT JA TAVOITTEET

Yhtiö on asettanut kunnianhimoiset tavoitteet saavutettavaksi vuoteen 2025 mennessä.

-ARR liikevaihto 300 MUSD vuoteen 2024 mennessä. Q3 2020 raportissa tavoitetta aikaistettiin vuodella alkuperäiseen suunnitelmaan verrattuna. Antaa mielestäni todella vahvan signaalin yrityksen tämän hetkisestä iskukyvystä.

-Pitkän aikavälin kannattavuus: EBITDA > 25% yli 25% liikevaihdon kasvulla

-Markkinajohtajan positio 3-4 vuoden sisällä (tässä tarkoitetaan erityisesti isojen yritysasiakkaiden segmenttiä)

- SaaS-liikevaihto kasvanut keskimäärin 70% vuodessa (2013-2020), tällä hetkellä 97 % liikevaihdosta on jatkuvaa laskutusta

- USA ja APAC muodostaa ~90% liikevaihdosta, vahvaa kasvua kaikissa maanosissa

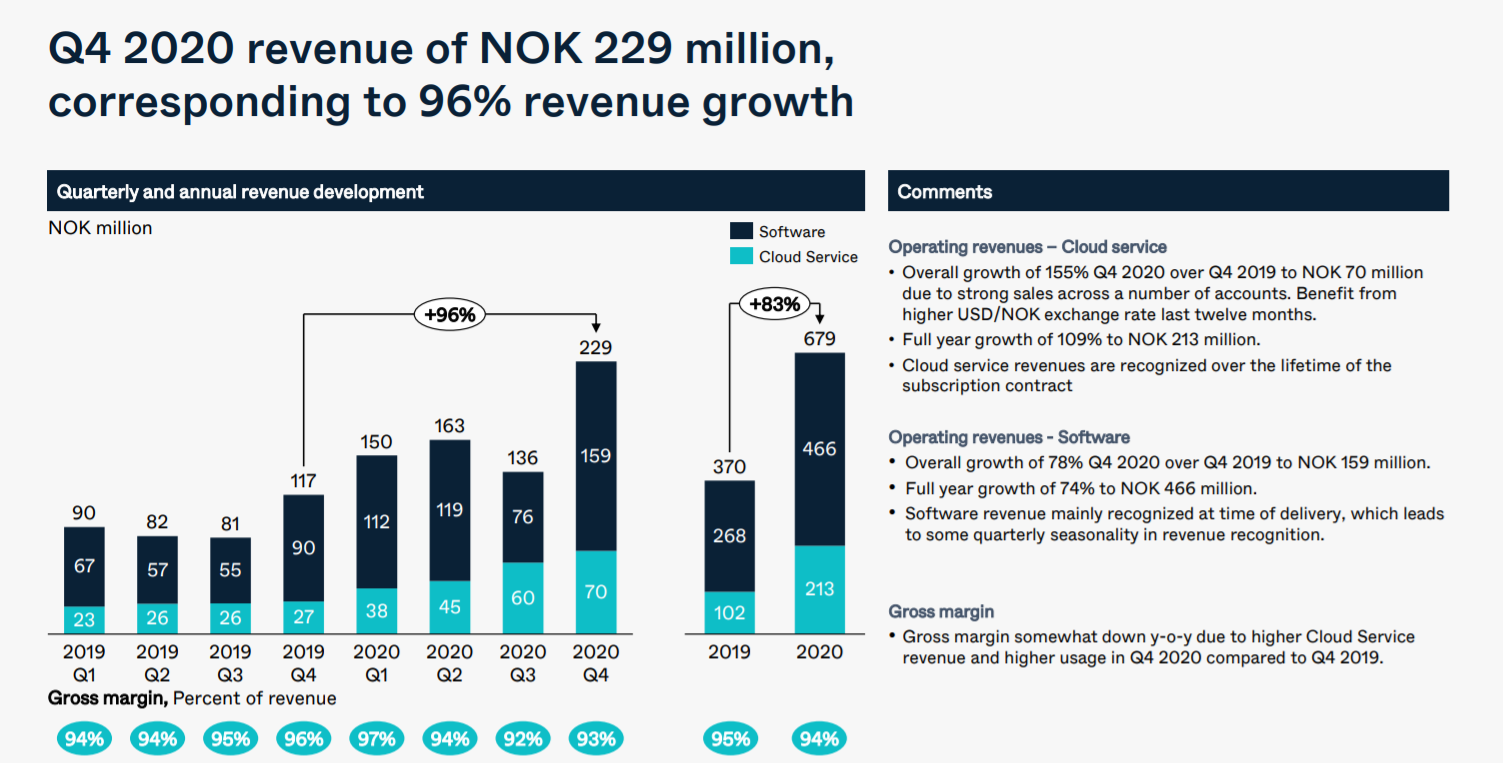

- Yhtiön bruttomarginaali on todella korkea (~95%) ja antaa osviittaa skaalautuvuuspotentiaalista

-

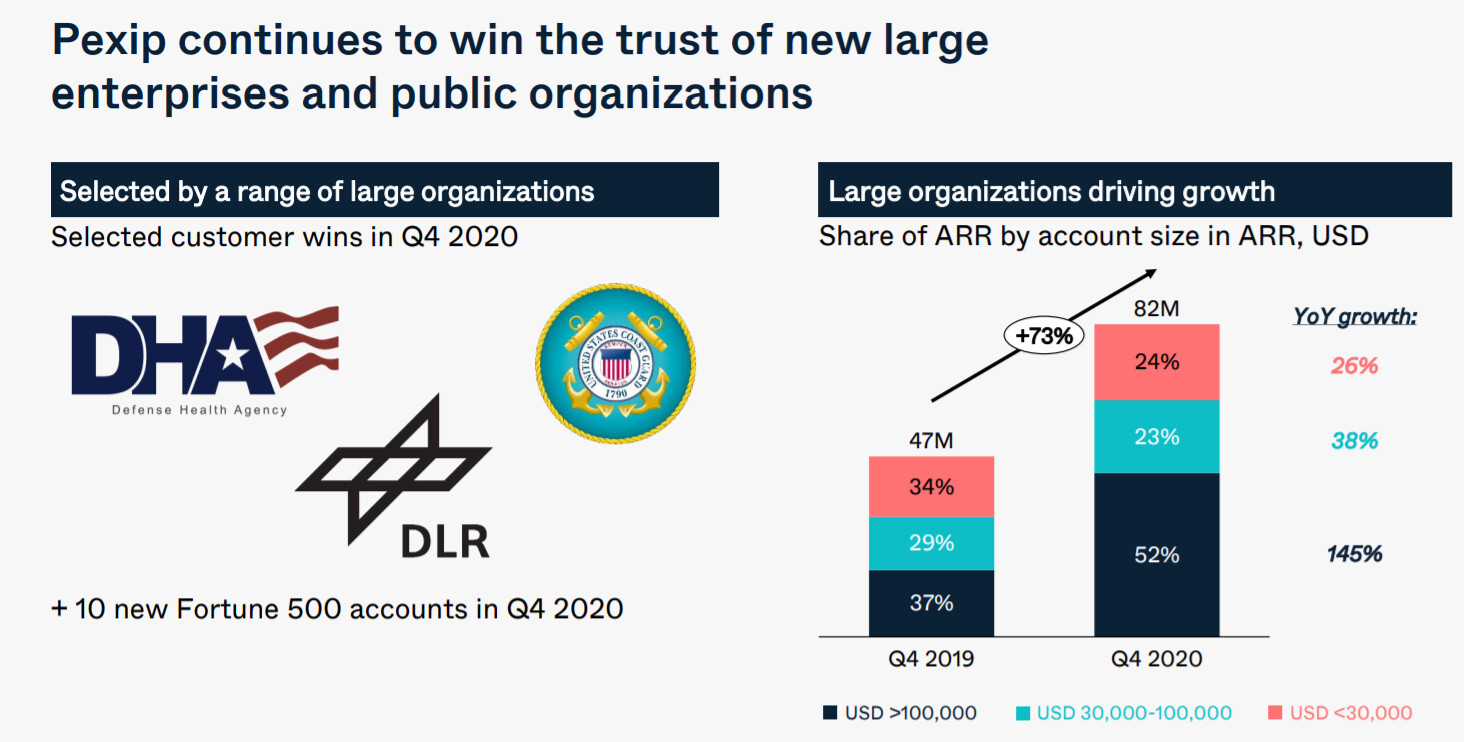

Pexip onnistunut saamaan 7+10 uutta Fortune 500 -listan yhtiötä asiakkaakseen kahden viimeisen kuluneen kvartaalin aikana (Q3 ja Q4 2020)

-

Yhtiön myynti suurille yritysasiakkaille kasvoi y-o-y 145% vuonna 2020. Tämä on mielestäni yksi tärkeimmistä mittareista seurata miten yhtiö pystyy haastamaan kolmea teknologiajättiä tällä markkinalla.

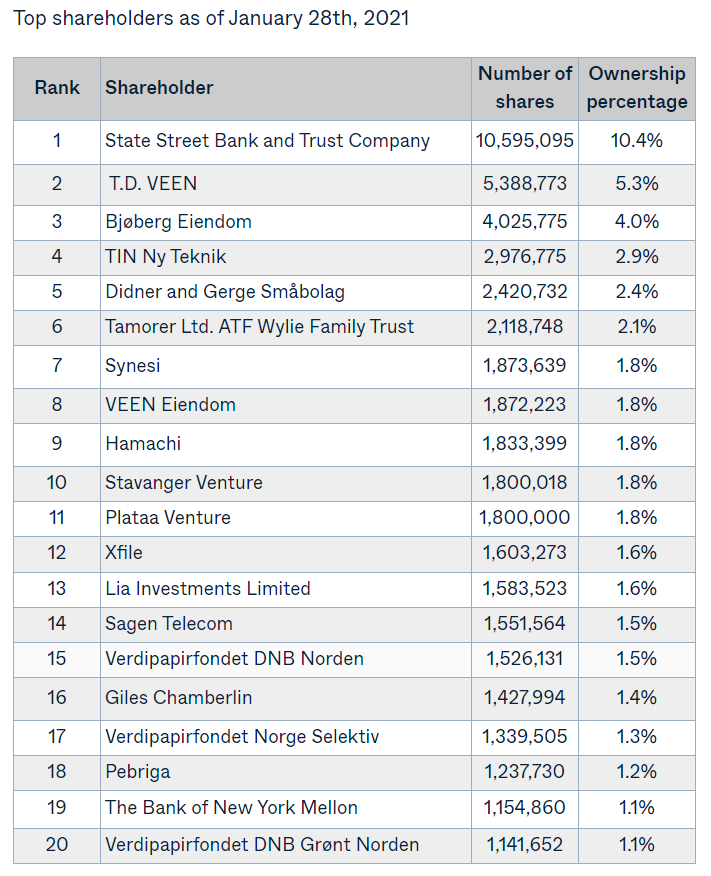

JOHTO / SISÄPIIRIN OMISTUS

- Johtoryhmä, hallitus ja muut sisäpiiriläiset omistavat n. 22% yhtiön osakkeista

- Sisäpiiri tehnyt merkittäviä ostoja viimeksi syksyllä, kun osake kävi 60 NOK tuntumassa

ARVOSTUS / TUOTTO-ODOTUS

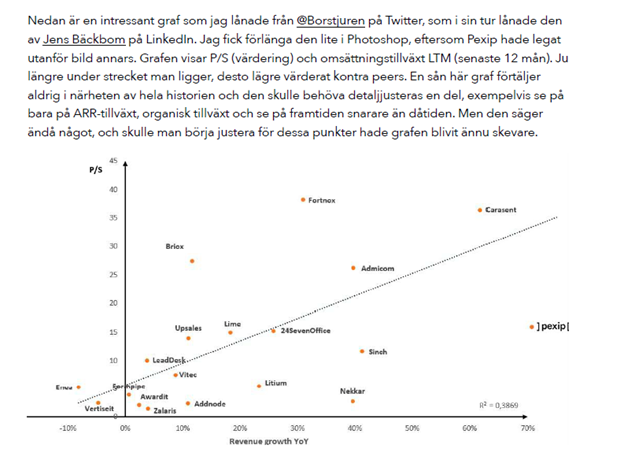

- P/S ja liikevaihdon kasvua (LTM Q3 2020) esittävässä nelikentässä näkee että Pexip on selkeästi alihinnoiteltu suhteessa pohjoismaisiin verrokkeihin. Q4 raportin jälkeen vuoden 2020 P/S on 13,5, joten yhtiön paikkaa tulisi itse asiassa siirtää vielä pykälän alemmas. Tässä on hyvä ottaa huomioon Koronan yhtiölle antama myötätuuli vuoden 2020 aikana. Onkin mielenkiintoista nähdä että tuleeko yhtiön liikevaihdon kasvu “normalisoitumaan” tästä. (Kuva @AktieEntreprenören analyysistä)

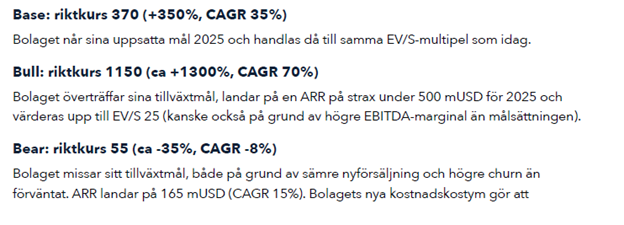

- Ohessa kuvakaappaus @AktieEntreprenören analyysistä, mistä saa hyvin osviittaa yhtiön tuottopotentiaalista strategian osuessa lankulle tai jos tavoitteet jopa ylittyvät. Tuotto-odotukset on laskettu 83 NOK kurssille, joten viime aikojen kurssinousu on jo syönyt (pienen) osan siitä. Base casessa oletetaan että arvostus (P/S) pysyisi samana kuin nyt.

- Tein vielä oman haarukoinnin havainnollistamaan osakkeen mahdollista hintaa (NOK) eri skenaarioissa. Jos kasvu alkaa hiipumaan niin kertoimet sulavat varmasti hyvin nopeasti paljon matalammille tasoille, mutta yhtiön onnistuessa upsidea on merkittävästi.

- Omasta mielestäni riski/tuotto suhde tässä yhtiössä on erinomainen. Mielipidettäni tukee yhtiön vahva track record kannattavasta kasvusta, vakuuttava asiakaskunta, korkea asiakastyytyväisyys (ja sitä kautta pysyvyys) sekä mielenkiintoinen markkinapositio. Lopullisen vahvistuksen yrityksen tarinan etenemiselle saamme kuitenkin vasta koronaepisodin päätyttyä, kun selviää että onko nykyinen valtava kysyntä videoneuvotteluratkaisuille tilapäistä vai onko tässä alku pysyvälle, rakenteelliselle muutokselle (ns. hybrid työskentelymalli).

YHTEENVETO

Ostin itse ennen osaria yhtiön osakkeita (n. 5% salkusta) ja jatkan varmasti ostoja, jos yhtiön operatiivinen suorittaminen jatkuu yhtä hyvänä. Minun mielipiteitäni yhtiön tuotteista, tulevaisuudennäkymistä tai markkinapositiosta kannattaa lukea hyvin skeptisesti sillä en tunne teknologiaa/toimialaa tarkasti. Näkemykset ovat lähinnä yhteenvetoja yhtiön raporteista sekä jo valmiista analyysistä. Koen kuitenkin että etätyöskentelyyn liittyvien ratkaisuiden kysyntä tulee jatkumaan vahvana myös koronajakson jälkeen, ja Pexip on mielenkiintoisessa positiossa vastaamaan tähän kasvavaan kysyntään sekä yhä korkeampiin toiminnallisuuksiin liittyviin vaatimuksiin. Toivottavasti tästä summeerauksesta on hyötyä ja että tämä herättää kiinnostusta tutkimaan yhtiötä vielä tarkemmalla tasolla.