Pexip ehti frontata tämän päivän uutista ja ostaa omia osakkeita ennen sitä.

From June 1, 2021 until June 9, 2021, Pexip Holding ASA has purchased a total of 437,460 own shares at Oslo Børs at an average price of NOK 73.95 per share. Pexip Holding ASA owns a total of 452,530 own shares, corresponding to 0.43% of Pexip Holding ASA’s share capital.

Konsensus odottaa Pexipiltä n. 40% kasvua tänä vuonna (voi olla jo vanhaa tietoa). Jotta strategiakauden kasvutavotteisiin päästäisiin niin suunnilleen tämä kasvutahti pitäisi ylläpitää seuraavat vuodet. Vuosina 2023-2024 kasvu saa hieman hiipua tästä tasosta. Viime kvartaalilla ARR kasvoi heikohkot 5,3 M EUR q-on-q ja osake on tämän seurauksena ottanut kovaa osumaa keväällä. Nyt odotuksissa on huomattavasti vahvempi kvartaali.

Naputtelin exceliin omia hatusta heitettyjä arvioita miltä ARR kasvu voisi näyttää kvartaalitasolla tänä vuonna jotta pysytään tavoitetahdissa. Alla lyhyet perustelut omille arvioille:

Q2 ja Q4 ovat historiallisesti vahvempia kvartaaleja.

Toimitusjohtaja kertoi viime neljänneksen tuloksen julkaisun yhteydessä, että myynnin pipeline on kehittynyt todella vahvasti Q1-Q2 aikana.

Uudet rekryt myynnin ja markkinoinnin puolelle nostavat seuraavien kvartaalien ARR-kasvun “uudelle tasolle”. Varsinkin viimeisen kvartaalin kasvussa tämän pitäisi jo vaikuttaa vahvasti.

Koronan hiipuminen tuo vauhtia loppuvuoden myyntiin.

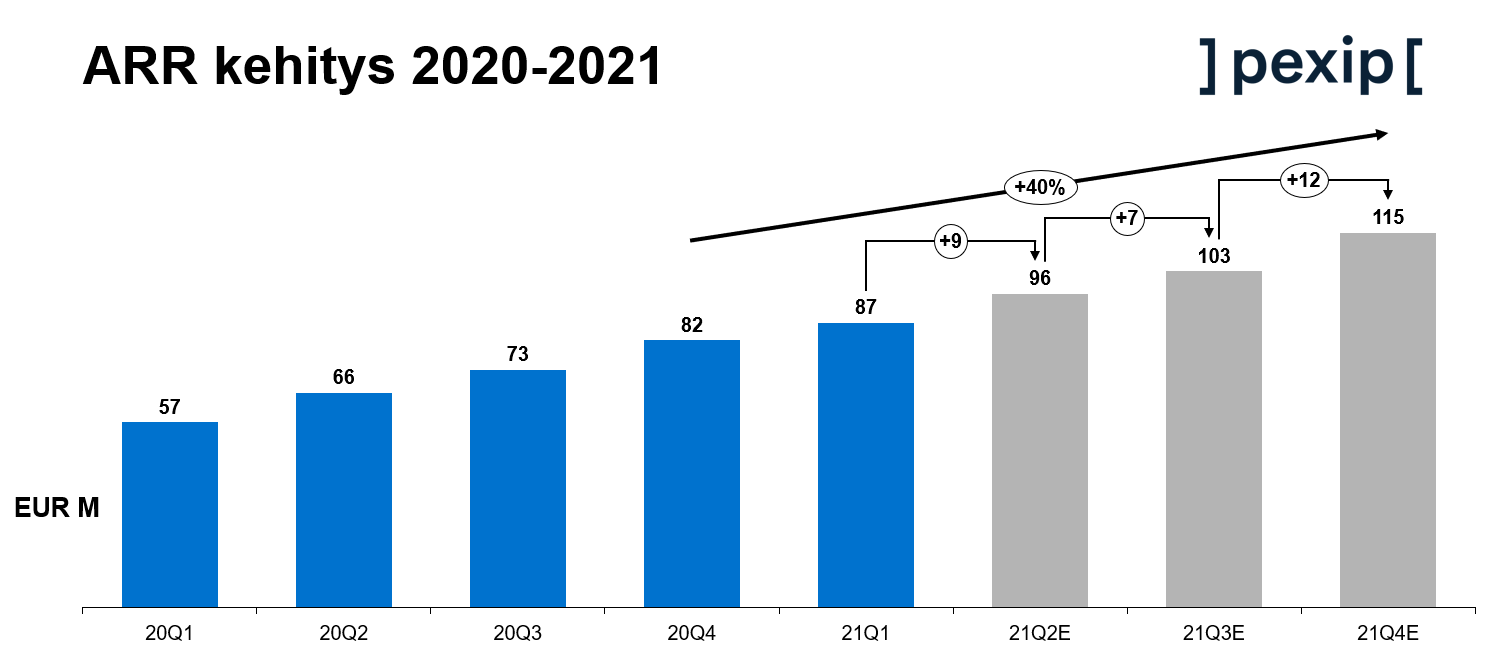

ARR kasvoi vain 5,5M$, minä olen kyllä pettynyt siihen. Ei tällä tahdilla päästä 2024 targettiin mitenkään. Lisäksi se on vain 60% viime vuoden vastaavasta ja myyntijengi on sentään tuplattu sen jälkeen. Absoluuttiluvut ei oikein maistu tällaisina.

Loppuvuodesta pitää alkaa tapahtua ihan eri malliin… lohtuna kivat uudet asiakkaat ja edelleen vankka usko johdolla, joka kyllä loppuvuodesta alkaa maistumaan selittelyltä jos tahti ei muutu.

Näemmä avauskin tosiaan punasella. Lohtuna toki se, että tällä tasolla lappu ei ole hurjan kallis joten en jaksa uskoa eilisen kaltaisiin norskiteknoteurastuksiin, jos nyt -10% tasolla selvitään🙂

Tiedotteessa on jo hieman selittelyn makua (delayed office openings - delayed opportunities), eikä luvut vastanneet omiinkaan odotuksiin. Q2 kun pitäisi olla vahvempi neljännes, niin olin excelöinyt Q2/2021 ARR tavoitteeksi tasan 100M$, mutta nyt näyttää siltä että tuohon 100M$ ARR voidaankin päästä vasta Q4/2021, sikäli kun Q3 on puolestaan heikompi neljännes.

Toisaalta nyt julkistettiin käyttäjämäärältään isoja asiakkaita, joiden laskutus alkanee näkyä jo Q3 aikana. Jos seuraava neljännes olisikin kelvollinen, niin tavoiteltu 300M$ ARR ei näytä sitenkään mahdottomalta. Johdon kommentit tukee myös tätä. Jos Q3 sen sijaan ei pääse yllättämään positiivisesti niin 2024 tavoitteet alkaa auttamatta karata.

Tämä raportti oli kyllä selkeä pettymys minunkin mielestä. Omat odotukset olivat ehkä myös liian korkealla kasvun suhteen, jää kyllä paljon todistettavaa loppuvuodesta. Jos tänä vuonna halutaan vielä päästä 40% ARR-kasvuun (ARR vuoden lopussa = 114,7 MUSD) niin seuraavilla kvartaaleilla kasvua pitäisi absoluuttisesti tulla keskimäärin lisää 11 MUSD per kvartaali. Tämä vaikuttaa kyllä todella kovalta haasteelta kun vertaa alkuvuoden kehitykseen. Jos jotain positiivista pitäisi tästä tiedotteesta kaivaa niin boldattu lause luo kuitenkin toivota loppuvuoden kehitykselle. Toimarin mukaan markkinoilla olisi huomattava määrä patoutunutta kysyntää. Hieman epäilyttävää tässä tosin on se että tuntuu kuin olisin kuullut saman lauseen jo viime kvartterin yhteydessä

"…However, our salesforce and partners are working intensely with customers to get ready for the new normal, and we see a significant pent-up demand and strong sales pipeline for the second half of 2021. Our increased capacity within sales will also be a positive driver for growth in the months to come”

Kärsivällisyyttä tässä keississä tarvitaan ja olen itse valmis katsomaan H2 raportit sillä ajatuksella että kasvu lähtee kiihtymään loppuvuodesta niin kuin toimari on kommunikoinut. Lisää lappuja en tosin tässä vaiheessa osta, koska oma rivi on sen verran paljon pakkasella jo nyt. Tuntuisi yksinkertaisesti liian aikaiselta luovuttaa tämän firman suhteen kun tarina on vasta niin alkutekijöissään ja markkina kasvaa kovaa vauhtia.

Joo kyllä tässä H2 pitää katsella, että alkaako tapahtua vai ei. Olihan sitä aprikoitu, että kasvanut myyntikapa realisoituu toden teolla vasta silloin. Ehkä varsinainen q2 rapsa tarjoaa sitten myös lisää infoa logitech-yhteistyöstä yms…

Tavallaan tekisi mieli ymmärtää johtoa, että eihän kaikki asiat mene niin kuin strömsössä mutta toisaalta kyllä ne jollain firmalla menee eikä se nyt ole selvä onko sijoittajan tarvis selityksiä kuunnella… markkina näyttää edelleen olevan sitä mieltä että money talks and bullshit walks!

Se nyt lienee selvä, että rauhassa voi haalia cashia q3 ARR rapsaan asti jos tankkailla haluaa. Ehtii nekin luvut katsoa ja ostaa sitten kh:ta alemmas jos se alkaa oikeasti fiksulta näyttämään.

ABG:lta tavoitehinnan lasku, mikä taitaa toisaalta olla päivän kurssinousun taustalla

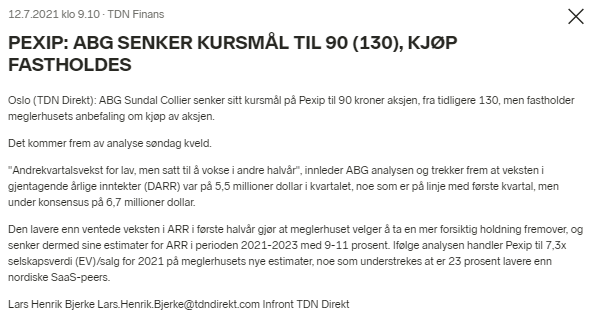

Ja kääntäjän läpi:

Oslo (TDN Direkt): ABG Sundal Collier lowers its price target on Pexip to NOK 90 per share, from the previous NOK 130, but maintains the brokerage’s recommendation to buy the share.

It emerges from analysis Sunday night.

“Second-quarter growth too low, but set to grow in the second half of the year”, ABG begins the analysis, pointing out that the growth in recurring annual income (DARR) was $5.5 million in the quarter, which is in line with the first quarter, but under consensus of $6.7 million.

The lower-than-expected growth in ARR in the first half of the year means that the brokerage house chooses to take a more cautious stance going forward, thus lowering its estimates for ARR in the period 2021-2023 by 9-11 per cent. According to the analysis, Pexip is trading at 7.3x company value (EV) / sales for 2021 on the brokerage house’s new estimates, which is emphasized as being 23 per cent lower than Nordic SaaS peers.

Tänään klo 18:00 suomen aikaa julkaistaan Pexipin Q2 tulos kokonaisuudessaan.

Pääkohdat kerrottiin jo kuukausi sitten julkaistussa trading updatessa, eli nyt raportissa fokus on näkymissä. Webcastissa mukana tällä kertaa on myös Pexipin myyntiorganisaation vetäjä (Åsmund Fodstad, President of Global Sales). Toivottavasti saadaan hieman tarkempaa kommentointia häneltä myyntirekryjen etenemisestä sekä ylipäätänsä minkälaista kasvua voidaan odottaa loppuvuoden osalta.

Muita pointteja mistä kiinnostaisi kuulla enemmän Webcastissa:

Microsoft valitsi Pexipin Q2 aikana ainoaksi yhteistyökumppaniksi joka tarjoaa ei Teams käyttäjille pääsyä Teams palavereihin - Onko tällä merkittävää positiivista taloudellista vaikutusta?

Monet Eurooppalaiset virastot tuskailevat tietoturvan kanssa videokokouspalveluiden osalta - Miten keskustelut ovat edenneet tällä puolella?

Telehealth segmentin ja muiden tärkeiden vertikaalien tilanne

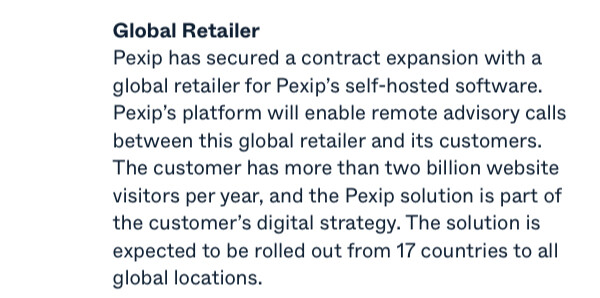

Ei tullut mitään mullistavaa uutta tietoa raportissa tai konferenssipuhelussa, mutta Retail vertikaalin kehitys oli lupaavaa viime kvartaalilla. Puhelussa kerrottiin että Ikea rakensi heidän B2C-ratkaisun Pexipin päälle (alla kuvakaappaus). Eli käytännössä asiakkaat voivat ostaa ja kysellä tietoa tuotteista videonpuhelun avulla jatkossa. Ikea lanseerasi tämän ratkaisun 17 maassa, mutta sopimus voi kasvaa huomattavasti suuremmaksi lähivuosina jos tuote vastaa heidän odotuksia. Toimari kommentoi myös että muiden retailereiden kanssa on käynnissä keskusteluita samantyyppisistä ratkaisuista ja arvioi samalla että muutaman vuoden päästä pelkkä retail vertikaali voisi vastata n. 100M$ osuutta pexipin ARR:stä. Tähän mennessä muut vertikaalit ovat saanet isompaa huomiota, mutta retailissa on myös valtavasti potentiaalia. Pitääkin tutkia tarkemmin minkä tyyppisiä ratkaisuja eri kaupoilla on käynnissä ja mihin suuntaan kehitys on menossa tulevaisuudessa.

Prujailin osareita läpi kun joku häiritsi Q2 esityksessä. Net Retention Rate tarkemmin sanottuna. Eihän tuo nyt ihan ihanalta näytä. H2 saisi kyllä toden totta olla parempaa tekemistä!

Tuo on hyvä nosto - NRR tulee vaikuttamaan tämän casen pitkän aikavälin tuottoihin merkittävästi. Viimeisen parin kvartaalin aikana NRR on vajonnut alle 105% tason pääosin nousseen churnin (asiakkaiden lähdön) takia. Voisiko kasvanut churn johtua siitä että Koronapaniikissa lisäpalveluita ostelleet yritykset nyt osittain lopettavat näitä “tilapäisiksi” ostettuja ratkaisuja? En siis tarkoita että Pexipin markkinoilla kysyntä olisi laskemassa, mutta yritykset tekivät varmasti osittain hätiköityjä ostopäätöksiä kun piti niin lyhyessä ajassa siirtyä etätyöskentelyyn.

Positiivisella puolella taas on hieno nähdä että uusmyynti on noussut uudelle tasolle H1 2021 vs H1 2020.

Niin sinälläänhän videopuhelusysteemillä ei ole sellaista korkeaa vaihtokustannusta perusasiakkaan kannalta. Jonkin verran IT- jumppaa, muttei nyt mitään kovin dramaattista. Eli siinä mielessä churni lienee suht väistämätöntä, eikä välttämättä kerro ainakaan kovin pahaa tarinaa tuotteen laadusta.

Kuitenkin olettaisin, että niillä erinäisillä health- puolen tietokantaintegraatioilla saadaan sitä asiakaspitoakin lisättyä, samoin high class- tietosuojalla.

Mutta toisaalta eihän siitä kasvusta mitään tule jos FIFO-periaattella mennään customer basessa! Jos Q3 jatkaa trendiä niin pääsevät viimeistään vastailemaan kysymyksiin aiheesta, elleivät ole jo jotain lausuneet. Nyt ei oikein ole informaatioetua kun ei norja taivu…

Tulevia tapahtumia: seuraavan viikon aikana Pexip käy esiintymässä parissa sijoittajakonferenssissa. Toivotaan että näistä olisi tallenteita saatavilla myöhemmin.

Seuraavia ARR-lukuja saadaan vielä hetki odotella.

Toimitusjohtajalla ja hallituksella eri näkemykset strategian toimeenpanosta - mitähän tämä tarkoittaa käytännössä? Tiedotteessa toistetaan kuitenkin vuoden 2024 ARR-tavoite.