Oisko se vaan tulos tai ulos? Strategian toimeenpano nyt Pexipillä on pitkälti, että myy, mainosta ja myy niin helvetisti lisää. Sitten vähän tehdään featureita UX:ää varten, nehän ne neljä kohtaa on. Mikä hitto tollasen totetuksessa nyt voi hirveästi hiertää?

Jotain erimielisyyttä lienee kuitenkin ollut ihan riittävästi kun suoraan sanotaan että sukset on ristissä, 3 vuotta ja risat ei vielä ole hirveän pitkä pätkä toimarille kuitenkaan… Jos tavoite ja sinne pääsemisen tapa on kaikkien mielestä hyvä, niin ei siinä kyllä jää kuin suorituksen laatu jäljelle ja myyntiä se tässä minusta tarkoittaa. Outoa se nyt olisi jos toimari itsensä nurkkaan maalaisi joidenkin teknisten nyanssien takia.

Saas nähdä mitä mr. markkina tykkää huomenna, norjalaisilla itsellään lienee vähän enempi hajua oliko kaivattu muutos vai ei. Huonot vibat kyllä itsellä, jos Q3 olisi lähtenyt liekehtien lentoon niin tuskin olisi tällaista tehty…

Jos irtisanomisessa oli kyse kasvun laahaamisesta, niin toimari sai kyllä lähteä nopeasti vasta kahden keskinkertaisen kvartaalin jälkeen. Jos kyse olisi ollut tästä niin olisin jo nyt odottanut kommunikointia myös pitkän aikavälin tavoitteiden laskemisen suhteen. Voin toki olla väärässä ja viikon päästä tulee tiedotetta tästä.

Tämä on kuitenkin mielestäni yllättävä hetki vaihtaa toimaria kun uusi strategiakausi on vasta vuosi sitten polkaistu käyntiin. Tässä vaiheessa ei ihan kevyestä syystä lähtöpasseja varmastikaan annettaisi. Viimeistään Q3 tuloksen yhteydessä saadaan tietoa siitä että oliko tässä kyse yksinkertaisesti tavoitteiden alittamisesta.

Katsotaan minkälaista pulkkamäkeä lasketaan huomenna

Tavoitteiden laskeminen olisi casen kannalta melko raju temppu! Varsinkin kun peliaikaa on periaatteessa aika paljon.

Kaivelin pari norjankielistä haastista hallituksen pj:ltä ja toimarilta, kuukkeli kääntää ne ihan hyvin norjasta englanniksi.

Summary: Erotaan ystävinä, ei mitään dramaattista ja näköjään kulkukortinkin sai toimari vielä pitää.

Ota tosta nyt sitten selkoa

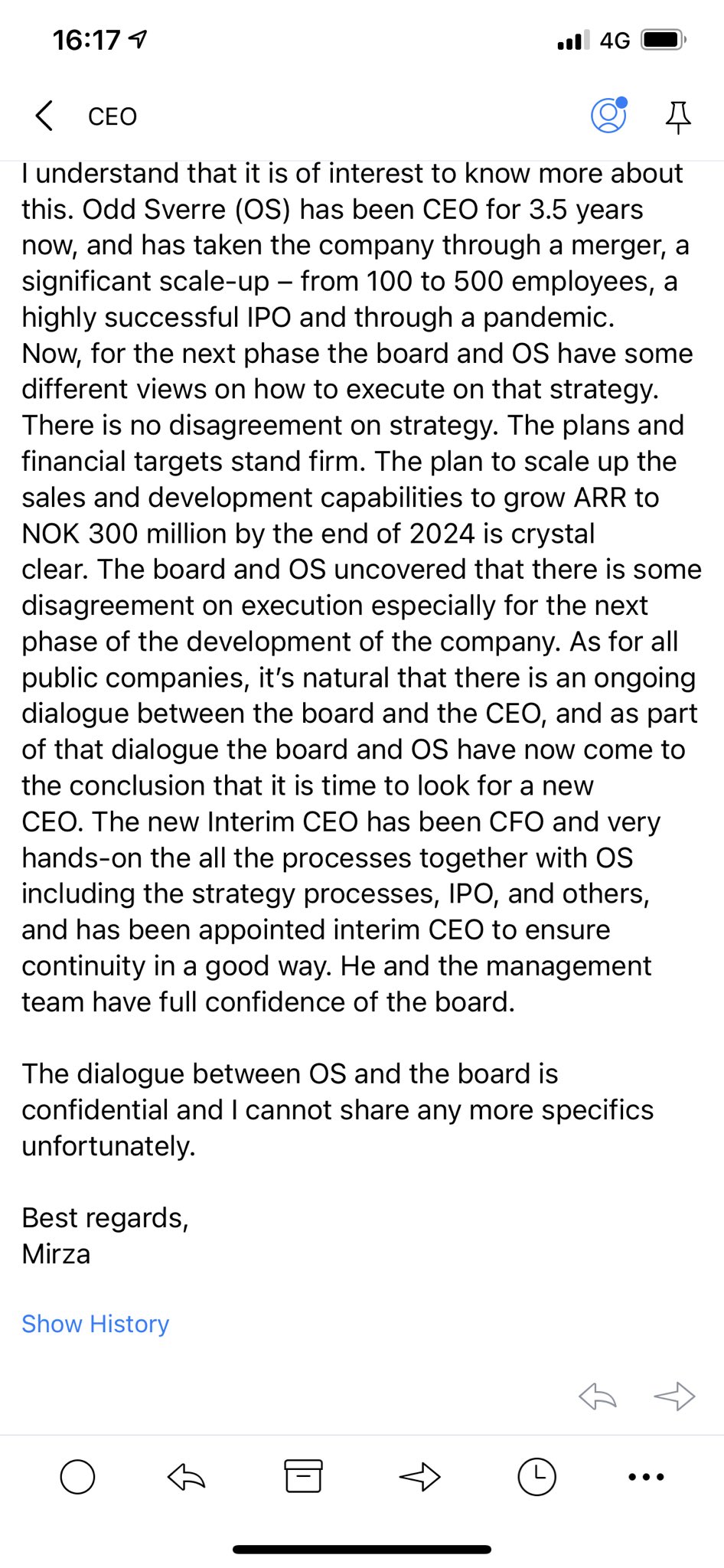

It is perceived as big news, but we do not see this as dramatic. The board and Odd Sverre have been in an ongoing dialogue where we have agreed on a lot. At the same time, we have identified differences that lead us to come to the joint decision that it is best to separate as friends. The board is very grateful for what he has done the three and a half years he has been here, said board chairman Michel Sagen to DN on Monday night

Chairman of the board Sagen will not go into further detail on questions about exactly what is meant by “disagreement about the approach”. He also says that there has been an ongoing dialogue between the board and Østlie which meant that the latter is now leaving his position as CEO of Pexip.

It is difficult to say exactly when this occurred, but we are in a phase where the board and CEO work closely together all the time. There has been an ongoing dialogue. It does not go into any of the strategic, and disagreements about financial goals have not been part of the discussion either, says Sagen.

How do you go about finding Østlie’s successor?

We will do a broad search, then we will come back to exactly what we mean by that. At the same time, I would like to say that Øystein Hem, who is taking over on a temporary basis, is a person we on the board feel confident will do a good job. We have no timeline for when we will have a replacement ready.

Østlie also maintains that the parties are separated as «good friends». Nor does he want to go into more detail on what the disagreements about the “practical approach” are about.

I still have full focus on Pexip and will continue to support the company. Beyond that, I do not know what will happen in the future, he says to DN.

Joku oli laittanut Pexipin IR:lle kysymystä toimarin lähtöön liittyen. Vastauksessa annetaan mielestäni ymmärtää että vaihto ei johdu alisuorittamisesta vaan ennemminkin siitä että yhtiön kasvustrategian seuraavaan vaiheeseen tarvitaan erilaista johtajaa. Tulkitsen viestin lievästi positiivisempana kuin aikaisemman tiedotteen.

En nyt äkkiseltään saa tuosta hirveästi uutta infoa irti… Mutta voisin hyvin kuvitella, että jos tämä väistyvä CEO on tai koetaan rakentajaksi (niitä aikaansaannoksia korostetaan) ja nyt halutaan sähköjänis liekittämään suorittamista nykyisillä suunnitelmilla niin se kyllä kävisi järkeen.

Tätä ei kyllä analyysiksi kehtaa sanoa

Zoom päätyi myös pettymyksen puolelle markkinan mielestä Q2 luvuillaan. Seeking Alphassa paljon juttuja aiheesta, tässä ehkä mielenkiintoisin otsikko. Kasvavaa churnia ja hidastunutta kasvua jenkkilän isolla pelurillakin, mutta ehkä enempi pienten firmojen puolella.

Kaiketi Pexipin haasteet ovat ainakin osin alan dynamiikasta johtuvia sitten, aika näyttää.

Bullerohatun kun vetää päähän niin Zoominhan pitää luullakseni jollain ilveellä kovaa kasvua näyttää jatkossakin, M&A on oikotie onneen. En kyllä hirveän vakavissani ole

Toimari lähtee ja muut alko tankkaamaan, hmm… Ehkä ovat sopineet että kaikki nyt ostaa.

Määräthän on suht maltillisia kuiteskin, esim. 1400 lappua 1,5 miljoonan päälle ei nyt hirveästi sitoutumista lisää.

Joo kohtuullisen pieniä lisäyksiä ovat. Viisi avainhenkilöä tehnyt lisäyksiä 1 400 - 22 000 kpl verran ja kaikilla jo ennestään merkittävät potit. Ostojen ajoitukset antavat kuitenkin pienen positiivisen signaalin kun todella tärkeiden Q3 ARR lukujen julkaisuun tasan kuukausi. Markkinat odottavat nyt suurempaa kasvuloikkaa Q1-Q2 lukuihin verrattuna. Jos kvartaalikohtainen (q-o-q) kasvu pysyy samalla tasolla, niin oletan että lasketellaan takaisin 60 NOK tienoille hakemaan vauhtia. Toisaalta, jos ARR kasvutahti kiihtyy strategisten tavoitteiden (2024) mukaiseen tahtiin, niin voidaan mielestäni nähdä myös nopea kurssin korjaaminen takaisin ATH lukemiin (jopa enemmän). Pointtina siis että osakkeen ympärillä tällä hetkellä kohtuullisen negatiivinen sentimentti ja markkinoiden luottamuksen palautuessa voidaan nähdä vahvaakin nousua. Tämä taas täysin omaa mutuilua

Mä taas mutuilen, että jos mennään H1 vauhdissa eikä churn lähde ihan keulimaan, ja ARR saadaan tuonne 100MUSD hujakoille niin mörnitään tässä 70NOK hujakoilla. Mutten jaksa uskoa että muilla kuin ihan veret seisauttavilla luvuilla (jotain +20MUSD ARRiin) saataisiin 50% nousuja, eikä sekään vielä ATH:hon riittäisi! Pessimisti ei pety

Hieman toki oudoksuisin, jos Q3 menisi nyt tämän ostokampanjan jälkeen vihkoon. Olisi minusta outo viesti johdolta

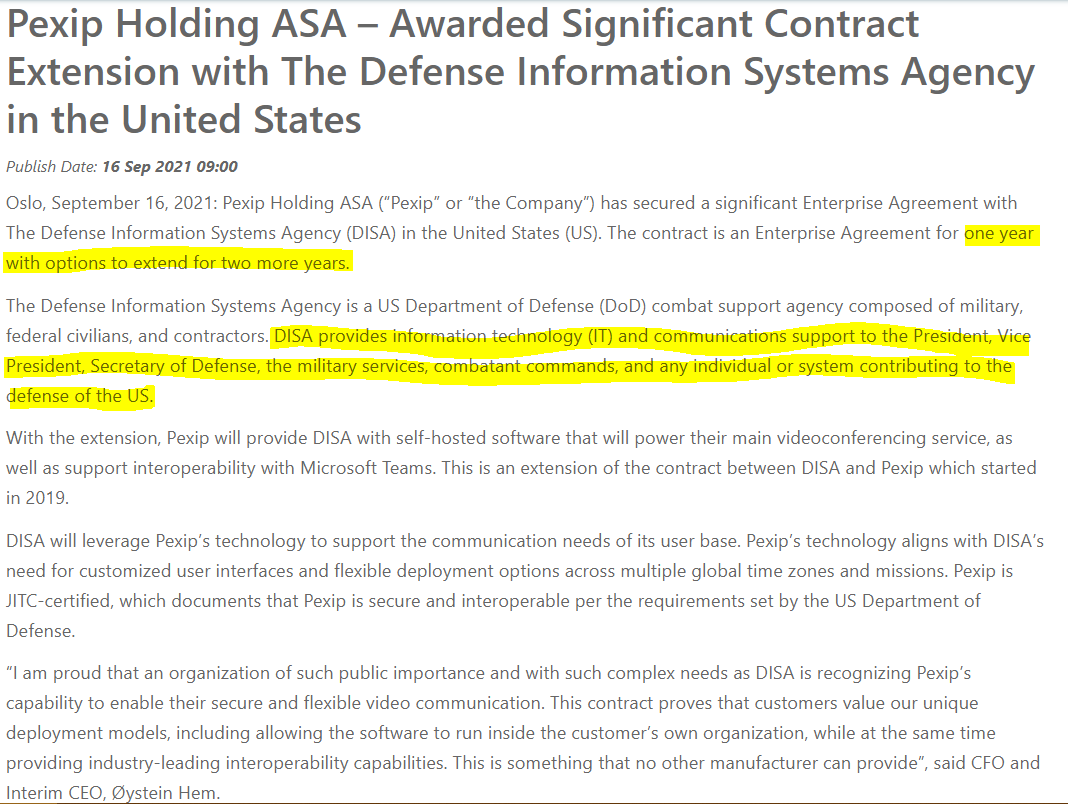

Merkittävä sopimuksen jatko Pexipille. Piti ihan hieraista silmiä kun näki positiivisia uutisia Pexipistä pitkän korpivaelluksen jälkeen. Tässä sopimuksen pidennyksessä konkretisoituu mielestäni yhtiön tärkeimmät kilpailuedut suhteessa muuhun markkinaan. Pexip on tällä hetkellä AINOA yhtiö joka tarjoaa suoran yhteensopivuuden Microsoft Teamsin ja muiden konferenssilaitteiston välillä ja tarjoaa tarpeeksi kattavat turvallisuusominaisuudet jotta puheluita hyvin salaisten asioiden käsittelemiseksi voidaan järjestää. Eli toisin sanoen tässä ei kilpailla suoraan Zoomin, Teamsin ja Googlen kanssa vaan luodaan oma niche markkina missä on enemmän tilaa kasvaa. Pexipillä on toisaalta vielä paljon todistettavaa operatiivisen suorittamisen osalta. Yhtiön pitää H2-2021 aikana näyttää, ettei vuoden 2020 kasvupyrähdys ollut pelkästään koronasta johtuva piikki.

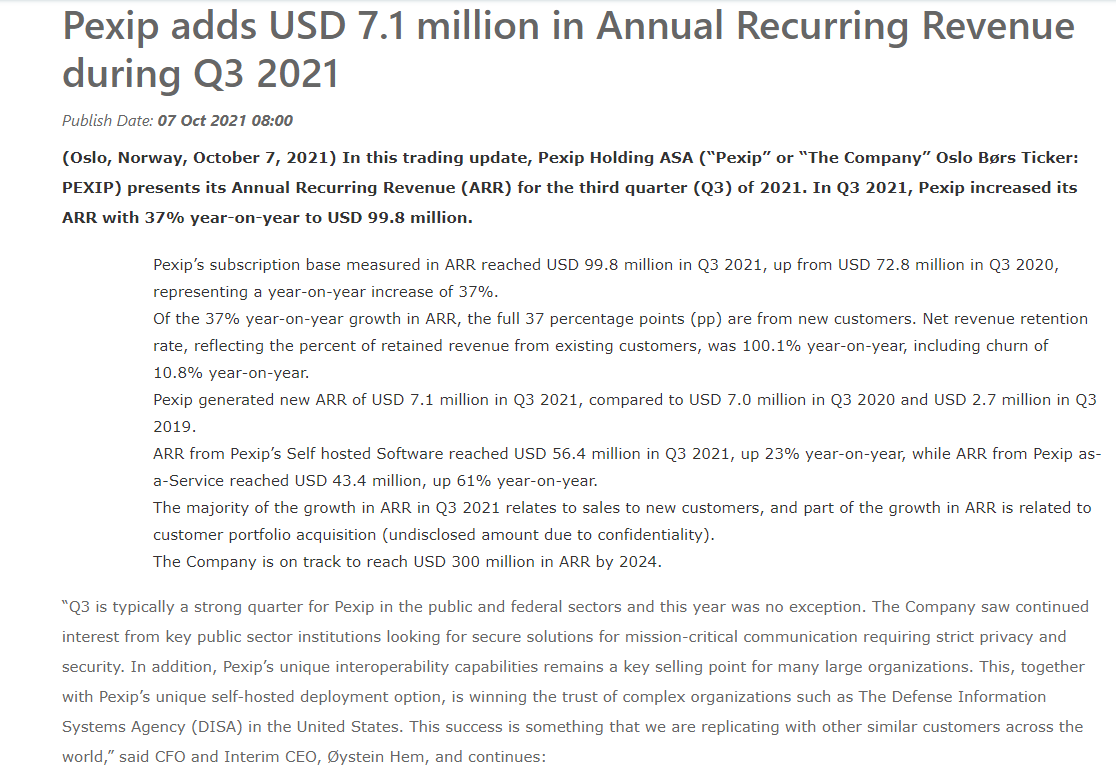

In Q2 2021, Pexip’s Annual Recurring Revenue (ARR) was USD 93.7 million. The contract’s annual value to Pexip will be counted in the ARR from Q3 2021. The contract was part of the communicated pipeline for the second half of 2021.

Noniin, tässä voi pikkuhiljaa alkaa odottelemaan jo asiallisia ARR-lukuja Q3:lle, ne saadaankin jo 3 viikon päästä! Nyt on kyllä hyvä boogie, toivottavasti tosiaan 7.10 update ei vedä mattoa alta, alkuvuosi traumatisoinut paranoidiksi

Kuitenkin erittäin hienoa, että tosiaan tuo aikaisemmin kommunikoitu “strong” pipeline alkaa myös realisoitumaan ja tarkoittaa ainakin jotain.

Pexipillä ei taida olla tiedotuspolitiikassa, että minkäkokoinen diili tiedotellaan erikseen, tässä voi tietty olla tuo laadullinen aspekti isossa roolissa, melko sensitiivinen asiakas kyseessä, luultavasti asia selkenee sitten Q3 rapsassa lisää.

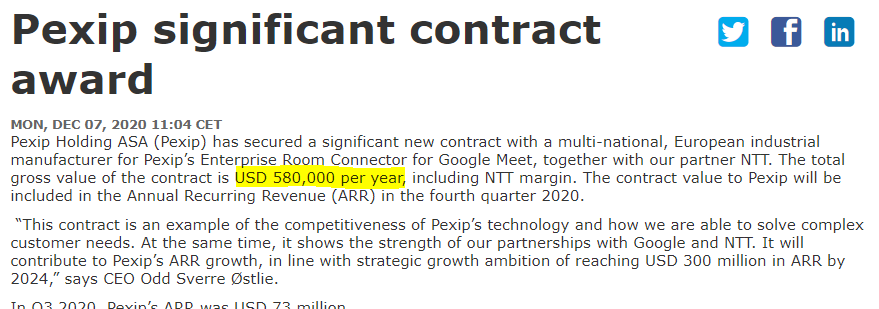

Löysin pari ilmoitusta viimeisen 12kk ajalta, missä ilmoitetut summat ovat olleet USD 800K ja 580K vuodessa (toki monivuotisia sopimuksia). Nyt kun on vain yhden vuoden sopimuksesta kyse niin raja voisi ehkä olla USD 1M? En myöskään löytänyt mitään erillistä tiedotuspolitiikkaa tästä.

Markkinat ottivat uutisen vastaan kohtuullisen maltillisesti, mutta tässä ollaankin jo nähdäkseni otettu hieman etukenoa Q3 osaria ajatellen kun kurssi oli noussut 65 → 80-85 NOK ilman mitään merkittävää uutta tietoa.

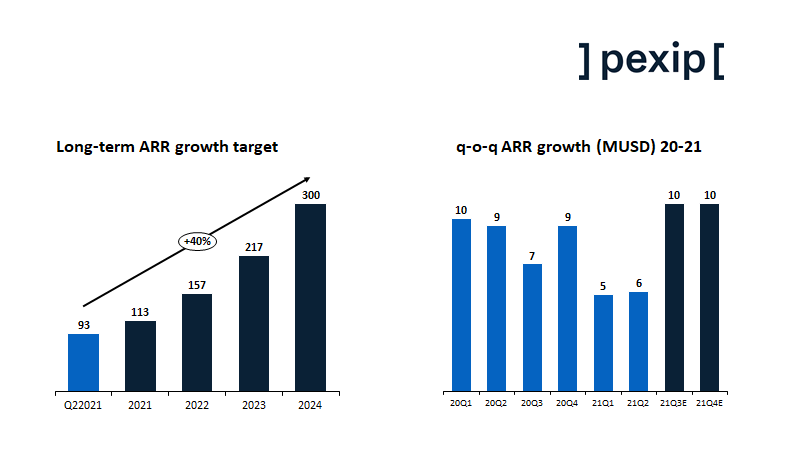

Päivittelin Pexipin pitkän aikavälin tavoitteita sekä viimeisimpien kvartaalien kasvulukuja exceliin ja totesin että nyt on yhtiöllä tärkeä hetki todistaa että kasvu on lähtenyt kiihtymään omien puheiden ja strategian kasvutavoitteiden mukaisesti. Tarkemmin ottaen kasvua pitäisi H2-2021 aikana tulla 10 miljoonaa per kvartaali keskimäärin jotta oltaisiin vuoden 24 ARR tavoitetahdissa. Olen oikean kuvaajan kahteen viimeiseen palkkiin lisännyt “vaadittavan” ARR-kasvun jotta tavoitteissa pysytään tämän vuoden osalta. Selkeää tason korjausta tarvitaan suhteessa viime kvartaalien hiipuvaan kasvuun.

Omat odotukset ovat Q3 alla lievästi optimistisia johtuen kolmesta syystä:

Sisäpiiri tankannut osaketta laajalla rintamalla viimeisen kuukauden aikana

Pari viikkoa sitten clousattiin merkittävä sopimuksen pidennys, jonka arvo oletettavasti on 0,5-2M USD vuodessa. Tämä on myös tärkeä referenssi tuleviin myyntikeskusteluihin.

Viime kvartaalin konffapuhelussa toimari puhui todella optimistiseen sävyyn loppuvuoden pipelinestä ja väliaikainen toimari on jatkanut samaan sävyyn ottaessaan vastuun yli kesän jälkeen. Myös vuoden 2024 taloudelliset tavoitteet toistettiin.

Kaiken kaikkiaan yhtiöltä odotetaan kovia lukuja Q3:lta luottamuksen palauttamiseksi, mutta niiden saavuttamiseksi on monta positiivista ajuria.

Kolmannella kvartaalilla kasvu lähti kiihtymään, mutta ei tarpeeksi vahvasti. Tämä raportti jättää paljon todistettavaa viimeiselle kvartaalille ja todennäköisesti odotuksia tullaan jo siirtämään ensi vuodelle.

Vähän vaimeat luvut. Toki kasvua on, mutta selvästi kovempaa se saisi olla! Mörnintä jatkunee loppusyksyn, ellei ala pukkaamaan isoja erillisuutisoitavia diilejä.

Itselläni isoin ongelma Pexipin (ja muiden norjalaisten kasvuyhtiöiden kuten Huddlyn) kanssa on epäsuhta puheiden ja näyttöjen välillä. Myös tavoitehintoja on otettu alas analyytikkojen puolesta, mm. Carnegie 65kr vs vuoden alussa ollut 133kr.

Pexip oli aikaisemmin omassa salkussa ja ajatuksissa oli löytää uusi entry point myöhemmin. Henkilökohtaisesti en näe houkuttelevana keissinä enään ja sen takia jää sivuun. Tätä näkemystä toki saa haastaa

Eilen taisi tosiaan tulla Carnegielta targetin päivitys 100kr tietämiltä 65:een, ja sitten joku päätti pistää lappua laitaan oikein huolella, -20% eilen tauluun about. En ole tarkemmin voluumeja katsellut, mutta aika iso punainen palkki tuossa Viljon kuvassa… Mitään muuta uutista en kyllä eilen löytänyt vaikka kaivoinkin.

MCAP on nyt sitten about 5x ARR velattomalla SaaS- kioskilla. Tulos ei kyllä tule olemaan mikään ylevä, koska firma on satsannut tälle vuodelle todella isosti myyntiin ja kasvuun. Se ei kyllä ole tullut lukuihin läpi juuri lainkaan, vaan osarit ovat olleet kaikki pettymyksiä. Toki ARR- kasvua on tullut 82mUSD–>100MUSD, mutta kaikkien odotukset olivat paljon suuremmat ja firman target 300MUSD ARR 2024 ei nyt kyllä projektoidu toteutuvaksi tällaisella tahdilla.

Varsinainen osari muuten tulee ensi kuussa, nyt saatiin vain trading update ARR- luvuista! Toimarin vaihto on myös kesken tällä hetkellä jne…

Itse läksin pitkään peliin ja holdailen nyt kurssireaktioista huolimatta ainakin ensi kesään, mutta lähtisin siitä, että tämä oli mun viiminen case mihin entry hoidetaan näin ilman kunnollista stopparitaktiikkaa kh laskukaan ei ole nyt ollut ihan hirveän akuuttina mielessä, mutta en sano ettenkö voisi siihen vielä loppuvuodesta pienesti syyllistyä jos löysää rahaa saan kasaan…

En jaksa uskoa Kahoot- tyyliseen rekyyliin, koska Pexipillä ei ole vastaavaa suosiota sijoittajien keskuudessa. En kyllä itse ymmärrä tätä nykyistä arvostustasoakaan, ehkä kannattaa kaivella löytyykö jonkun ison toimijan dumppaus eilisen taustalta