Carnegien tavoitehinnan laskun lisäksi JPM kasvattanut omaa shorttipossaa merkittävästi viime päivinä.

Olin kyllä rehellisesti sanottuna pettynyt Q3 ARR-lukuihin kaiken puheen jälkeen mitä myynnin kehityksestä/pipelinestä on sanottu koko alkuvuoden ajan. Päätin sen seurauksena myydä omat laput osaripäivänä ainakin toistaiseksi siihen asti kun saadaan jotain merkkejä kasvun kiihtymisestä strategisten tavoitteiden mukaisessa tahdissa (tästä tuli myös otettua isosti turskaa).Tämä sanottuna, Pexip on kuitenkin vieläkin voimakkaasti kasvava yhtiö jolla on laadukas tuote, mutta kasvu ei ole ollut linjassa asetettuihin tavoitteisiin ja puheisiin mikä on laskenut luottamusta yhtiön johtoon huomattavasti.

Osakkeen hinta on nyt poljettu niin alas että mielestäni yhtiö voi jopa jäädä merkittävästi 2024 ARR-tavoitteistaan ja tuotto-odotus on silti kohtuullinen. Tällä hetkellä en kuitenkaan näe mitään katalyyttiä ennen Q4 ARR lukuja mikä voisi kääntää osakkeen suunnan. Tulen seuraamaan yhtiötä katsomosta ja olen valmis hyppäämään kyytiin uudestaan vahvempien Q4 lukujen jälkeen. Koen että Pexip on löytänyt oman positionsa markkinoilta ja että kysyntää heidän tuotteille tulee olemaan lähivuosina - en siis näe että pitkän aikavälin kasvutarina olisi tuhoutunut.

Hyvin haisteltu. Meno on ollut julmaa viime viikot (-42% kuukaudessa!), mutta laskenut arvostustaso antaa aiheen kaivella laskin esiin ja arvioida tilannetta. Osarijulkistus on kuluvan kuun 11. päivä ja johdon on parasta kyetä osoittamaan, miten kasvaneet myyntipanostukset saadaan näkymään viimeisellä rivillä.

Kiitokset jo nyt @naata ja @bein ketjun analyyseista, vaikka lappu ei ole tuonut tähän mennessä isoja ilon aiheita. On ollut ilo seurata ketjua, jossa taso on pysynyt korkeana!

Kyllähän tuo pientä valon pilkahdusta tuo muuten synkkään markkinasentimenttiin. Nämä viimeiset ostot tehtiin myös isommalla volyymillä suhteessa edellisiin sisäpiirin ostoihin.

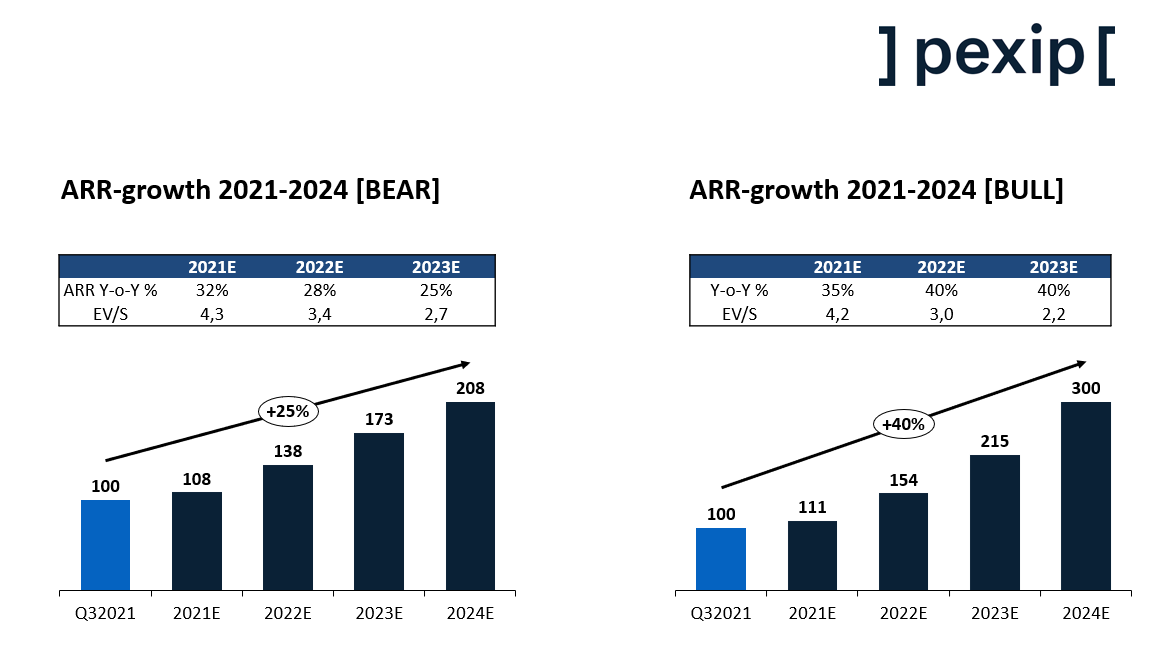

Tämän hetkinen osakekurssi ~44 NOK hinnoittelee jo kasvun MERKITTÄVÄÄ hidastumista seuraaville vuosille. Alla kuvassa hahmoteltuna ARR-pohjaista hinnoittelua bull ja bear skenaarioissa. Bear-skenaariossa strategiakauden kasvu (CAGR) jää 25%:iin kun taas bull-skenaariossa päästään 300 USD ARR tavoitteeseen vuonna 2024 CAGR:in ollessa 40%. Vasemmasta karhuskenaarion kuvasta nähdään että vuoden 2023E EV/S putoaa jo 2,7 tasolle mikä on voimakkaasti kasvavalle SaaS-yhtiölle todella matala arvostus. Tuolla kasvutahdilla jäädään jo melkein 100 miljoonaa dollaria strategiakauden kasvutavotteista, mikä olisi yhtiölle todella paha mahalasku ottaen huomioon että johto on yhä kommunikoinut että 2024 tavoitteisiin ollaan pääsemässä. Itse odotan jotain merkkiä kasvun piristymisestä ennen kuin hyppään takaisin kyytiin.

Mahdollisia katalyytteja kurssinousulle seuraavan parin kuukauden aikana:

Yhtiö järjestää CMD:n 9 joulukuuta

Q4 ARR-luvut julkaistaan 10 tammikuuta

Mahdolliset ilmoitukset isoista voitetuista kaupoista

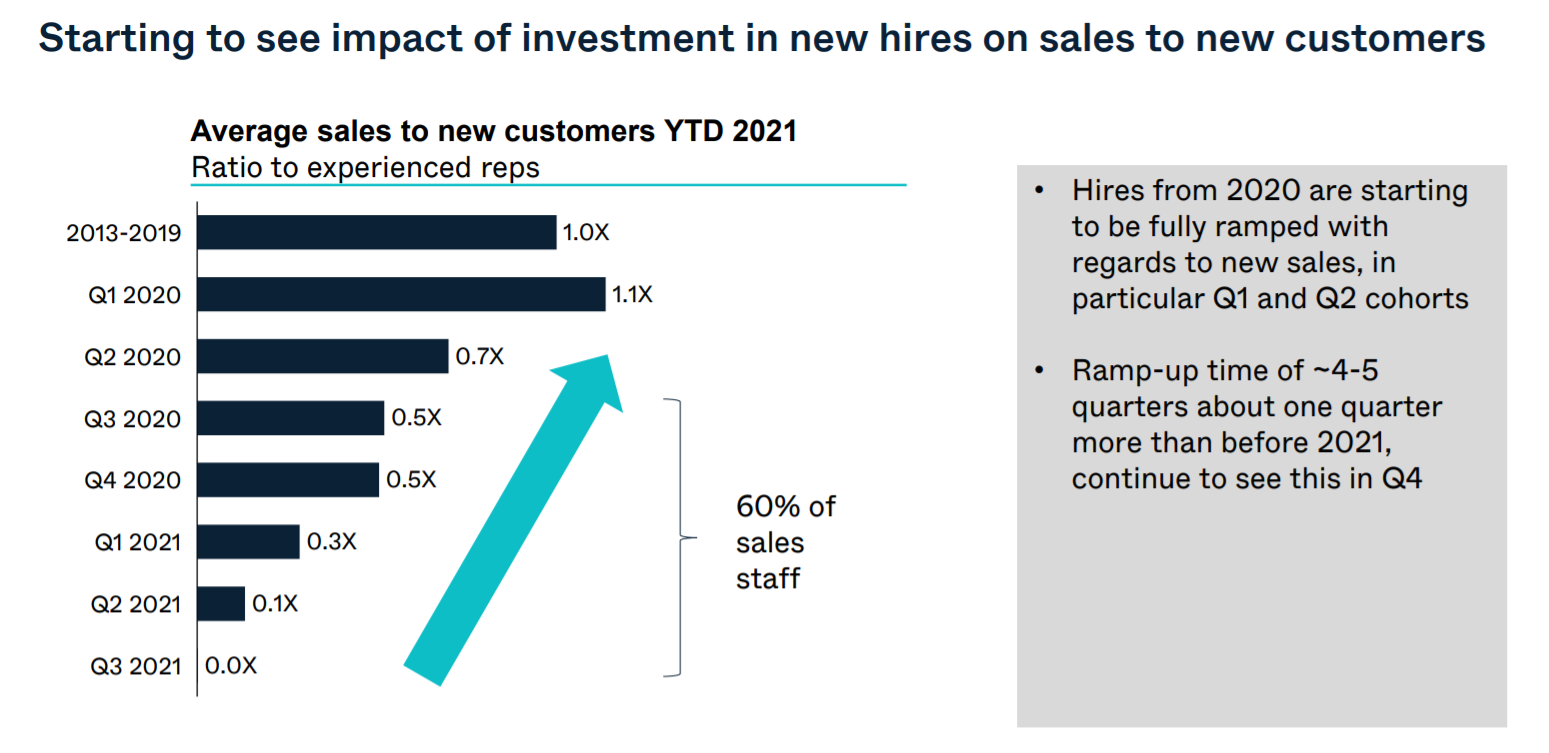

Q3 esityksessä näytettiin muuten aika mielenkiintoinen kalvo myyntihenkilöiden tehokkuudesta suhteessa rekryn ajankohtaan. Uusien myyjien ramp-up on näköjään ollut hieman odotettua hitaampaa kuin mitä yhtiö itse oletti.

60% myyjistä olisi vielä ramp-up vaiheessa ja kuvan perusteella näyttäisi että täyteen vauhtiin pääsemiseen menisi reippaasti yli vuoden. Tässä olettama että jokaisen kvartaalin aikana rekrytään keskimäärin yhtä tehokkaita myyjiä.

Pexip piti järjesti tosiaan pääomamarkkinapäivän eilen. Mitään yllätyksiä (positiivisia tai negatiivisia) esitys ei mielestäni tarjonnut mutta pari pointtia voisi nostaa esityksestä:

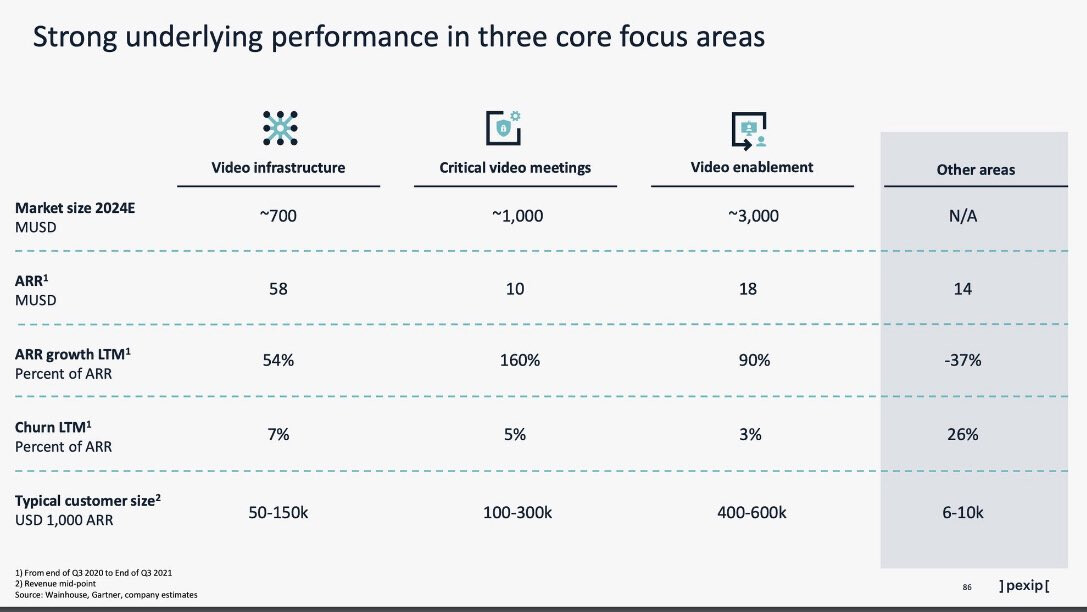

Tarkempaa tietoa Churnista. Yhtiön avainsegmenteissä Churn on huomattavasti pienempää kuin muissa asiakkuuksissa (neljäs rivi taulukossa). Koska avainsegmenttien kasvu on huomattavasti vahvempaa kuin muilla alueilla, voidaan olettaa että Churn pikkuhiljaa alkaa laskemaan kohti 5% tasoa. Mielenkiinnolla jään jo odottelemaan seuraavan kvartaalin lukuja.

Yhtiö toisti vieläkin vuoden 2024 kasvutavoitteen.

“We have a strong underlying performance in our core focus areas, which are already accounting for more than 85% of ARR. These areas have also higher average revenue per customer and lower than average churn. Pexip has a long track-record and a proven culture of execution. With our unique technology and team in place, we are on-track to reach our target of 300 million dollars in ARR by the end of 2024”.

Yhtiö tarkensi oman tavoitellun “Core” markkinan kokoa joka jakautuu kolmeen eri teemaan.

“Pexip’s strategy is to focus on three core areas: Video infrastructure, Critical video meetings, and Video enablement. These segments of the video market have an estimated value of USD 5 billion in 2024, and Pexip is aiming to gain a leadership position in each segment.”

Eiköhän tässä pidä jo ostohousuja alkaa sovittelemaan jalkoihin seuraavan osarin lähestyessä. Jos ARR-kasvu ja Churn lähtevät palautumaan niin tässä on kyllä paljon nousuvaraa lyhyellä aikajänteellä. Tyypillinen kovan kasvun keissi, missä muutamien prosenttien muutokset kasvuodotuksiin vaikuttavat jo huomattavasti osakkeen arvostukseen.

Q4 ARR-luvut julkaistaan maanantaina ja Pexip pitää myös lyhyen konffan heti aamulla. Yhtiö ei ole ennen pitänyt konffaa ARR-lukujen julkistamisen yhteydessä, mikä voisi tarkoittaa että heillä on jotain tärkeää kerrottavaa. Olisikohan uusi toimari jo löytynyt?

Meanwhile kurssi on jatkanut mörnimistään - olisikohan tää se kvartaali kun trendi lähtee kääntymään?

Kyllä nyt alkaisi olemaan näytön paikka! Uusi myyntiväki on aikansa jo talossa viettänyt ja pikkuhiljaa sitä tulosta pitäisi alkaa tulemaan, muuten ne 300MUSD Arrit jää 2025 jälkeiselle ajalle.

Huomasin itsekin että nyt on konffapuheluakin tarjolla, mutta aprikoin että ehkä se on vaan sijoittajaviestinnän skarppaukseen liittyvä “non-event”. Tai sitten on tarvetta selitellä lukuja. Sitä pelättiin toisen salkkupommin, eli Lion-e mobilityn kanssa, kun siirsivät päivää ennen osaria sitä viikolla jotta olisi lähempänä ennakkoon ilmoitettua investor callia, mutta mitään draamaa ei oikein tullutkaan…

Uusi toimari saisi kyllä pikkuhiljaa löytyä, ei tämän kokoista kasvufirmaa hirveän kauaa interim- otovedolla pitäisi ajaa jos multa kysytään.

Pareto odotti uutta myyntiä 5,5MUSD, eli 23% kasvua vuoden takaiseen (viime viikon tiedotteista). Nyt saatiin 6,6MUSD / 30%:n lisäys, eli reilu ylitys. Oliko muista analyytikko-ennakoista tietoa?

We feel confident that executing on this renewed focus and capitalizing on the growth investments made in 2020 and 2021 will enable us to deliver on our ambitions to return to positive EBITDA during 2023 and reach USD 300 million in ARR by the end of 2024," said Interim CEO and CFO, Øystein Hem.

Takamatkalla ja tarkkailuasemissa ollaan tavoitteeseen nähden. Jonkin verran jeesiä voidaan napata ostamalla kylkeen pienempiä toimijoita, mutta orgaanisella kasvulla investointien on parasta alkaa näkyä nopeasti, jottei takamatka kasva liian isoksi. 12 kvartaalia ja ollaan vuoden 2024 lopussa.

Jos en laske ihan päin mäntyä, 106 * (1,09^12) = n. 300 MUSD eli ARR:n pitäisi kasvaa 9% per kvartaali, jotta tavoite saavutetaan. Ei mahdoton, mutta näppituntumalla jo pari seuraavaa kvartaalia näyttää kuinka realistisella pohjalla tavoite on. Jos myynti ei lähde vetämään, alkaa nuppiluvussa harvennushakkuu ja kustannustason lasku.

Markkina ei näytä uskovan johdon kertomaan tarinaan kovin vahvasti. Itse sovittelen ostohousuja jalkaan, mutta pitää varmaan syödä enemmän (tai ostaa henkselit), kun ne eivät pysy vielä jalassa

Eipä ne uudet myyntitykit nyt ole vielä oikein loistaneet… Hyvää sentään se, ettei net retention enää näytä laskevan. Kiire kyllä tulee 300MUSDiin, pitäisi kuitenkin saada heti +50% absoluuttiseen USD-määräiseen kasvuun ja sitten myöhemmin vielä enemmänkin.

Luotto siihen tosiaan aika vähissä markkinalla, EV/ARR tai sales ei enää päätä kyllä huimaa. Voisi kyllä ajatella, että Pexip on se pieni toimija joka jonkun toisen kasvulukuja päätyy vielä kaunistamaan…

Pexip’s subscription base measured in ARR reached USD 105.6 million in Q1 2022, up from USD 87.2 million in Q1 2021, representing a year-on-year increase of 21% or USD 18.4 million.

Growth from new customers accounts for USD 23 million over the last twelve months, representing 26% growth. Net revenue retention rate, reflecting the percent of retained revenue from existing customers, was 95% year-on-year, including churn of 9.2% year-on-year. The reduction in net revenue retention rate was driven by a decline in net upsell, which was at USD 3.4 million in Q1 2022.

A change in pricing model with a strategic partner led to a USD 2.0 million reduction in Q1 ARR. Pexip expects this change to drive a positive effect during the rest of 2022 of more than USD 4 million.

Adjusted for the partner pricing model change the underlying new ARR from normal business was USD 1.2 million in Q1 2022. Including this change, the quarterly change in ARR was negative USD 0.8 million in Q1 2022.

ARR from Pexip’s Self hosted Software reached USD 59.4 million in Q1 2022, up 15% year-on-year, while ARR from Pexip as-a-Service reached USD 46.2 million, up 30% year-on-year.

Continued growth in Video enablement and Critical video meetings, which grew 37% and 106% year-on-year respectively. These two areas increased their ARR by USD 2.3 million in Q1 2022.

Pexip will adapt its growth strategy to reduced visibility on quarterly timing of ARR growth, and target being EBITDA profitable in Q4 2022 and for the whole year of 2023.

Joo, nyt loppui kasvukin viime kvartaalilla ja alkoi puhe kasvustrategian päivityksestä ja kannattavuudesta.

Lohtupuolelle tulee kyllä mieleen se Peter Lynchin video, että eipä firma ilman velkaa ihan hevillä konkkaan mene…

Olipa apaattinen aloitus tälle vuodelle! Kasvustrategian “uudelleenarviointi”, eli toisin sanottuna kannattava kasvu roiman etunojaisen kasvurynnäkön sijaan ei ole yllätys. Vaikka Q2:sta eteenpäin luvataan edelleen kasvua, on selvää, ettei vielä joulukuussa toistettuun tavoitteeseen (liikevaihto 300 MUSD vuoteen 2024 mennessä) ole pääsyä.

Pareton kommentissa mainittiin yhdeksi syyksi heikkoon menestykseen Ciscon terhakoituminen. Se voisi selittää Amerikan kasvun muuttumista miinusmerkkiseksi. Joka tapauksessa huolestuttavaa, kun joutuu törmäyskurssille noin ison pelurin ja sen kassan (lue: polkuhinnoittelun) kanssa.

Tavoitehintojen päivitykset, melkoista hajontaa:

Arctic, 65 → 60 NOK (osta)

Pareto, 70 → 26 NOK (pidä)

Avanzan sivuilta käännettynä Pareton kommentti, joka kuvaa hyvin Pexipin dilemmaa - kun ei kasva ja kassa vuotaa, kasvuosakkeen tarinan kääntyminen huonon arvo-osakkeen tarinaksi tekee tavoitehinnalle kipeää.

Pareto remains positive to Pexip in the long term but thinks that the low multiple of 2 times EV / ARR is reasonably given the combination of low growth and negative cash flows. Pexip is also described as being an interesting buying candidate in a market that has high acquisition activity.

Pexip sai viimein uuden toimarin. Aiempi väliaikainen CEO jatkaa CFO:na. Osakekurssi ei nimityksesrä piristynyt, vaan tänään tuli kurssihistoriaan pörssitaipaleen alin kirjaus. Vuoden alusta on tultu alas lähes 50%.

Markkina-arvosta huomattava osa on käteistä tai muuten likvidiä tavaraa, joten jos se osakkeenomistajaa lohduttaa, ei sama puoliintumisvauhti voi jatkua!

Uudella CEO:lla näytön paikka. Miten likvidit pääomat käytetään. Ostetaanko omia osakkeita? Laitetaanko YT:t vai ostetaanko kylkeen täydentäviä teknologioita?

Mr. Johannessen comes to Pexip from the Embron Group, and has 25 years of experience managing global business development, mainly in business-to-business sectors, as well as having a consultancy background from McKinsey & Co. He also has extensive board experience and is currently the Chair of Webstep ASA, a publicly listed IT consultancy

Q2-osari julkistettu. Otsikon voimakas SaaS-kasvu näyttää karkaavan yhä kauemmas horisonttiin. Q1 vs Q2 ei tuonut kasvua ja vuoden takaiseen kasvua oli vain 10%. Alustavan arvion mukaan Q2 vs. Q3 ei myöskään tuo kasvua.

Tämä arvaus osui. Vuodessa työntekijämäärä on vähentynyt 100 kappaleella. Jos reilu vuosi sitten taikasana oli rohkea kasvuhakuisuus, korostetaan nyt kuinka nopeasti kassan poltto saadaan kuriin. Tällä hetkellä vuodesta 2023 odotetaan jopa kassapositiivista vuotta.

Tämä meni väärin. Kirjoitushetkeen verrattuna osakkeen hinta lähes puoliintui ja lähestyy jo yksinumeroisuutta. Markkina-arvosta lähes puolet on käteistä.

Tästä huolimatta houkutus ostaa osaketta ei ole iso. Ei kasvua tai liikevaihdon menetys ja potentiaaliset lisäsäästöt (joista lisäkuluja) kuulostavat korviini putoavan puukon ääneltä. Ehkä joku isompi toimija nappaa firman syliinsä, mutta silloin mennään jo lottoamisen puolelle.