Onkohan vastaavia virheitä enemmänkin…

Erittäin vahva vastaväite. Tuomas Pere ei ainakaan kestä tippaakaan kritiikkiä jos mainitsee, että panimon tölkit räjähtelee tms. Häne ratkaisu on “myy osakkeet ja lähde pois”. Menkää vaikka “Suomen olutharrastajat” facebook ryhmään penkomaan Tuomaksen käyttäytymistä.

Mutta ettei mene täysin offtopic, niin onko kukaan tutustunut tähän tarkemmin sijoitusmielessä? Oluet on ihan hyviä.

3 tykkäystä

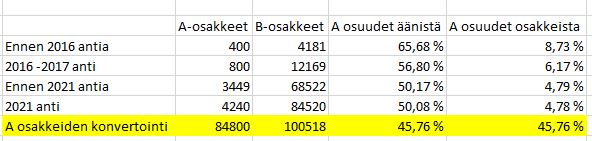

Hetkinen on osake splitattu jossain kohtaa? Ilmeisesti samalla on splittu myös A sarjan osakkeet? Tällöinhän A sarjan suhteellinen osuus äänivallasta on kasvanut.

Onko splitille ollut muuta syytä kuin A sarjan vahvistaminen?

Osakeantien yhteydessähän on aikaisemmin ollut suunnattu A osakkeidenanti.

En ole itse pynsään sijoittanut ja siihen on ollut kaksi syytä. Heidän oluet on tosi heikkoja ja laatu on epätasaista. Myöskään koiranäyttely mitalit eivät vakuuta.

Toinen syy on, että olen seurannut tätä vuodesta 2014 ja osakeannit eivät ole vakuuttaneet. 2016 annissa taisi olla eka “oikea” esite. Tuossa ei näytetty mitään todellista lukua vain tulevaisuuden ennusteita. Silloin hpj ei suostunut toimittamaan tilinpäätöstietoja vaikka niitä erikseen pyysi.

Pyynikin kohdalla olen myös miettinyt miksi anteja on lähes vuosittain. Jos olut myisi ja johto uskoisi bisnekseen niin luulisi lainan olevan houkuttelevampaa kuin omistamisen liudentaminen jatkuvissa anneissa.

6 tykkäystä

@Hirppis Panimo on n. 5 A / 95 B suhteella, joten äänisuhteet ovat pysyneet samana. Olisikohan jossain vaiheessa ollut anti joka ei merkkaantunut B-osakkeiden osalta täyteen, mutta A-osakkeet merkittiin jolloin A-osakkaiden äänivalta kasvoi hieman. Näin muistelisin.

Lainaa panimo ei saa ilman henkilötakauksia, koska talous on niin heikosti hoidettu. Sitä riskiä eivät A-osakkaat ole suostuneet ottamaan. Splitit ovat käsittääkseni tapahtuneet ennen anteja ja niiden tarkoitus on varmaankin ollut palkita aiempia omistajia.

Lainaraha maksaa se on selvä, mutta jos uskoo omaan yritykseen niin yleensä lainan korko on pienempi paha kuin oman omistuksen keväntäminen ja siten oman oosuden tiputtaminen tulevista voitoista.

Omista arkistoista löytyi tietoa tuosta 2016-2017 olleesta annista. Omistus on A osakkailla tippunut pikku hiljaa, mutta äänivalta on heillä pysynyt. Tuolla nyt jo perutulla osakesarjojen muutoksella olisi aika törkestä kasvatettu osuus omaisuudesta/voitoista 5%:sta 45%:n. (En löytänyt tietoa montako A osaketta uudelle suursijoittajalle luvattiin.

6 tykkäystä

Myös Porilaisella Rocking Bear Brewersilla näyttäisi olevan edelleen anti käynnissä. Myös A-sarjan osakkeita oli ainakin hetki sitten tarjolla.

Nyt ilmeisesti taloudellinen tilanne hieman parantumassa ja saatu sopimuksia suurempien alkoholitukkurien kanssa. Toivottavasti viime vuoden huono tuuri loppuu (hajonnut tölkityskone ja oluen sekaan päässyt bakteeri) ja oluita saataisiin enemmänkin kauppoihin. Oluet ovat kuitenkin hyviä, itse pidän varsinkin firman sour-oluista.

Itse otin tästä pienen muutaman osakkeen siivun perustamisannissa 2015. Sinänsä ihan hyvä tuotto, koska tuolloin merkintähinta oli 100€/osake ja tämän jälkeen on tapahtunut 1/2 splitti ja nykyinen merkintähinta on 150€/osake. Lisäksi kun “osinkoa” on saanut ilmaisina oluina ja parina tasting-iltana, on tämä mielestäni ollut ihan hauska sijoitus.

Tämä taulukko kiteyttää hyvin tuon aiemman kommenttini.

Tilanne on vaan vielä pahempi kuin luulin jos jo ennen tuota 2016 antia omistus on ollut jo alle 10%… ![]() Ei ihme, että tähän on vaikea saada pääomasijoittajia mukaan kun A-osakkaiden omistus on alle 5%, eihän noin pienellä omistuksella sitouteta ketään. Mutta kaverit ovat mokanneet nämä omistusasiat jo vuosia sitten ja ajatelleet, että riittää vaan kun pidetään yli 50% äänivalta ja nyt tämä moka alkaa realisoitua heidänkin tajuntaansa. Tuo omistuksen “ryövääminen” takaisin b-osakkailta olisi kyllä ollut todella suuri puhallus. B-osakkaidenkin intresseissä on varmasti sitouttaa A-osakkaat, mutta onhan tuo hankalaan tilanteeseen päässyt, koska vaikka nuo konvertoitaisiin 1:2 (mikä mielestäni olisi jo tosi anteliasta) niin A-osakkaiden omistus olisi alle 10%.

Ei ihme, että tähän on vaikea saada pääomasijoittajia mukaan kun A-osakkaiden omistus on alle 5%, eihän noin pienellä omistuksella sitouteta ketään. Mutta kaverit ovat mokanneet nämä omistusasiat jo vuosia sitten ja ajatelleet, että riittää vaan kun pidetään yli 50% äänivalta ja nyt tämä moka alkaa realisoitua heidänkin tajuntaansa. Tuo omistuksen “ryövääminen” takaisin b-osakkailta olisi kyllä ollut todella suuri puhallus. B-osakkaidenkin intresseissä on varmasti sitouttaa A-osakkaat, mutta onhan tuo hankalaan tilanteeseen päässyt, koska vaikka nuo konvertoitaisiin 1:2 (mikä mielestäni olisi jo tosi anteliasta) niin A-osakkaiden omistus olisi alle 10%.

5 tykkäystä

Vai olisiko yksinkertaisesti niin, että ei ole ollut omaa rahaa tuon enempää panostettavaksi? Selväähän se on, että harva oikea sijoittaja on halukas antamaan rahaansa toisen käyttöön ilman tosiasiallista äänioikeutta ja vaikutusvaltaa.

Edit: Tämän farssin jälkeen en uskalla sijoittaa ensimmäisiä latejani Pyynikkiin. Jos yhtiön johdolla oli tällainen asenne alkusijoittajia ja muita piensijoittajia kohtaan, niin minkälaisiin pienempiin puhalluksiin joutuisi varautumaan tulevaisuudessa? Niin kauan kuin A ja B -osakkeiden äänivalta- ja omistusosuusongelma on ratkaisematta, yhtiö on hyväntahtoisten olutharrastajien ja miljonäärien varassa.

5 tykkäystä

Tässä on aika hankala tilanne kieltämättä kehkeytynyt. Noilla luvuilla ei perustajilla/avainhenkilöillä ole myöskään selkeää motivaatiota maksaa osinkoa ulos tai hakea näyttävää exittiä (yrityskauppaa) kun siitä jäisi itselle vain hiluja. Pahimmillaan tuossa saadaan aikaan pattitilanne, jossa äänivaltainen omistajien vähemmistö (A-osakkaat) pitävät muita tavallaan panttivankina tilanteessa ja nostaa vaikka omia palkkioitaan mieluummin kuin maksaa osinkoa.

Jos jollakulla perustajalla / sijoittajalla on todellista motivaatiota saada omistajuutta kasvatettua ja on valmis siihen panostamaan, niin jokin lunastusohjelma / ostotarjous (“myy osakkeesi nyt, saat vuoden oluet !”) yhdistettynä suunnattuun antiin voisi olla keino kasvattaa omistusta. Mutta ei toki helppo keino.

Olen itsekin suurena oluenystävänä usein pohtinut eri pienpanimoiden anteja mutta valitettavan harvoin ne ehdot ovat olleet riittävän selkeät tai järkevät (sekä sijoittajan että yrityksen kannalta). Valitettavan usein menee osakeanti ja kannatusjäsenyys konsepteina sekaisin. Ehkä Pienpanimoliiton kannattaisi järjestää jokin “startup-rahoituksen alkeet” -kurssi tai vastaava.

8 tykkäystä

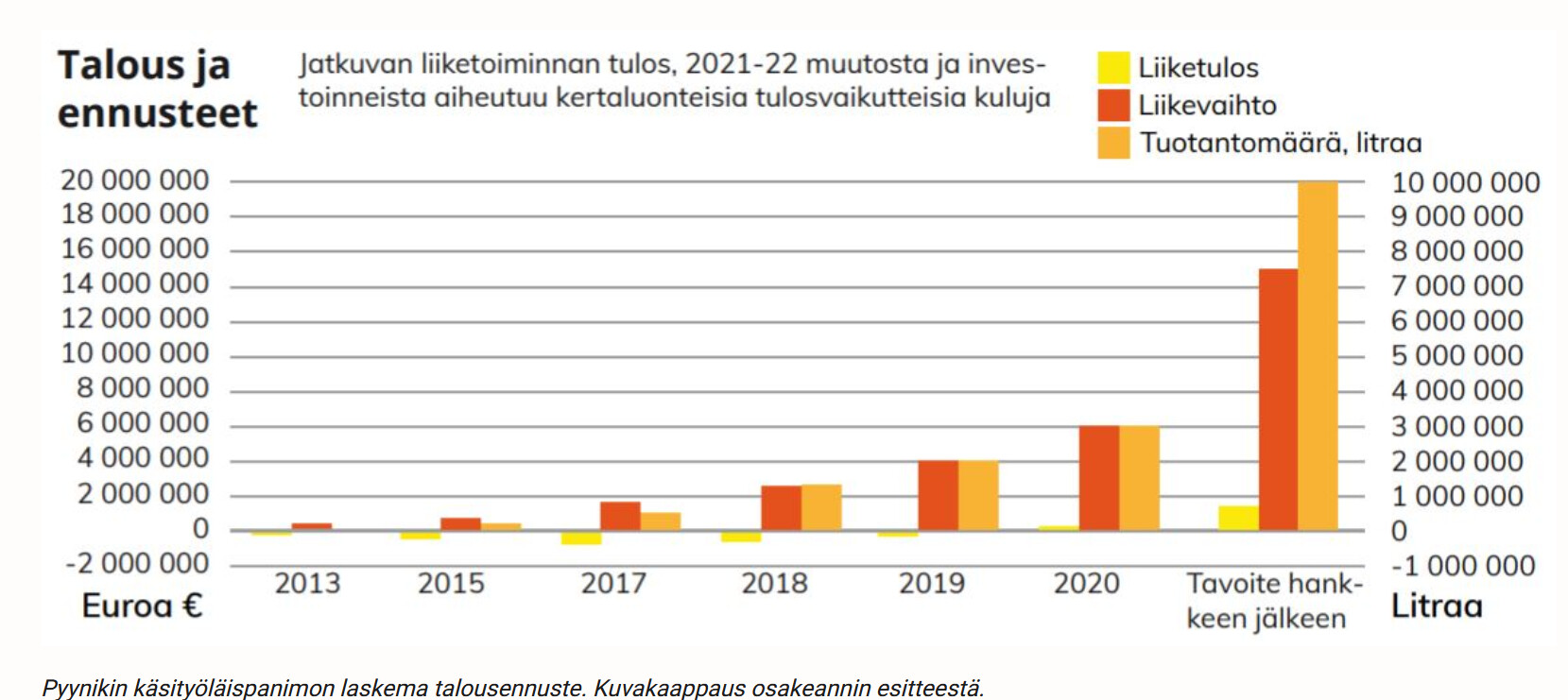

Vilkaisin viimeisimpiä tarjolla olevia talouslukuja v.2019. Liikevaihdon kasvusta huolimatta liiketulos on ollut edelleen vahvasti tappiollista: Liikevaihto 3 566te ja Liiketulos -385te. Mikä on yhtiön markkina-arvo osakkeiden lukumäärällä ja viimeisimmällä antihinnalla laskettuna? Olisi mielenkiintoista verrata sitä tarjolla oleviin talouslukuihin.

Antiesitteestä:

Jos haluaa arvioida ennusteiden laatua, niin tässä käppyrä 2019 esitteestä:

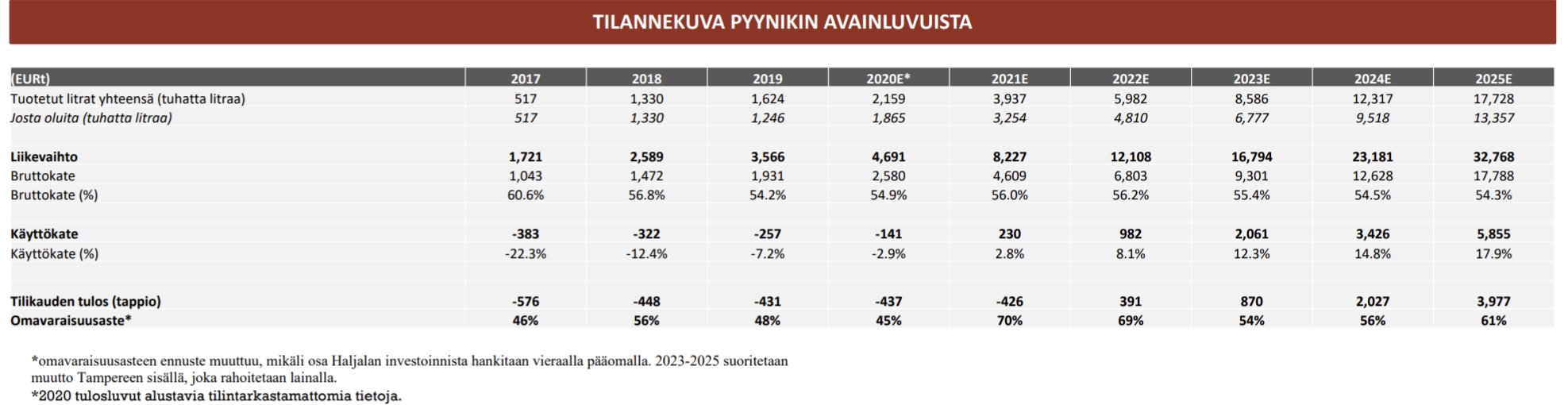

Ja tässä uusimmasta:

1 tykkäys

Vuosi taisi olla 2018 kun Tuomas Pere kirjoitti Facen ryhmässä? muistaakseni että perheemme myy panimon A-osakkeet, isommissa nipuissa, tai vaikka kerrallaan kaikki. Taisi olla vielä rapea maininta, että halpaa ei ole joten ei renkaanpotkijoille.

2 tykkäystä

Tämä on totta, mutta ehkä vielä isompi ongelma pääomasijoittajien näkökulmasta on ollut jatkuvasti taivaissa ollut arvostus osakeanneissa. Tuntuu, että Pyynikin johdolle on ollut tärkeämpää esittää paperilla kovaa osakkeen arvostuksen nousua ja kerätä tässä samalla rahat pois faneilta, kuin rakentaa oikeasti liiketoimintakelpoista yritystä katsomalla peiliin ja todeta, että tähän tarvitaan nyt mukaan vähän sellaista talous- ja prosessiosaamista jota perustajilta ei kertakaikkiaan löydy.

Uskon, että tässä olisi onnistuttu jos oltaisiin muutama vuosi sitten kerätty rahaa edes etäisesti järkevällä arvostuksella, jolloin oltaisiin saatu merkittävä ja ammattimainen pääomistaja mukaan joka olisi tehnyt aktiivisesti töitä yhtiön kehittämisen eteen. Johto olisi kyllä saatu sitoutettua ilman merkittävää osakeomistustakin, eihän se vaadi kuin sopivat bonus-/optio-ohjelmat jotka palkitsevat onnistumisista.

Nyt tuo aikaisempi ylihinnoittelu lyö sitten käsille, kun edes voimakkaiden kasvuvuosien jälkeen ei vieläkään saada merkittävää sijoittajaa mukaan ilman käytännön 50% alennusta osakeannin hintaan. Ja nyt sitä rahaa on pakko saada, kun Tampereen panimotilat lähtee pian kokonaan alta eli nyt ollaan täydellisessä pakkoraossa rahankeruun suhteen.

Osakkeella on viimeaikoina käyty myös suht isoillakin volyymeilla kauppaa Privanetissä noin 90 €/osake hinnoilla, tämäkin kertoo jotain siitä miten edes puolitosissaan olevat piensijoittajat yhtiötä tällä hetkellä arvottavat suhteessa käynnissä olevan annin 125€/osake hintaan.

Vaikea Pyynikkiä on näillä spekseillä sijoituksena nähdä, vaikka itsekin omistajana olen ollut jo vuodesta 2014 lähtien. Tykkään yhtiön tuotteista ja sinänsä arvostan ahkeraa duunia ja isosti ajattelua mitä yhtiössä on nähtävissä, mutta on tämä nykyinen pääomistajaporukka jo moneen kertaan osoittanut täydellisen bisnesosaamisen puutteensa. Tämä järjetön sekoilu konversion suhteen kesken käynnissä olevan merkittävän osakeannin kuorruttaa tämän faktan oikein makeasti. Tarttettais nyt joku ihan oikea omistaja tälle puljulle, enkä ole yhtään varma, että voidaanko nytkään tarjolla olevaa yksittäistä henkilöä, vaikkakin ilmeisesti vahvan yrittäjätaustan omaavaa sellaista, laskea tarpeeksi kovaksi vahvistukseksi pääomistajien joukkoon.

Ps. Todettakoon vielä, että jälkikäteenhän on helppo aina huudella, mutta olen näitä asioita jo vuonna 2018 yhtiön johdolle yrittänyt esille tuoda. Ei mennyt viesti perille, mikä nyt toki tällaisessa kansanosakkeessa on oletettavaakin ![]()

12 tykkäystä

Pyynikin case kerää näköjään jo melkoisesti huomiota, Ylen juttu viimeisimmästä käänteestä pomppasi itselleni ensimmäisenä suositelluista uutista:

Asiasta toiseen! Itse osallistuin muistaakseni 2013 Sori Brewingin perustamisen yhteydessä ensimmäiseen osakeantiin, kun olutbuumiin sisään pääseenä lukiolaisena piti johonkin tuupata ylimääräiset opintolainat. Kyseessä taitaa olla ensimmäinen suora osakesijoitukseni ![]() Sorin menoa ei ole tullut kuitenkaan seurattua kuin Alkon hyllyillä, maantieteellisesti panimoon on liiaksi etäisyyttä että olisi edes osakasetuja päässyt hyödyntämään.

Sorin menoa ei ole tullut kuitenkaan seurattua kuin Alkon hyllyillä, maantieteellisesti panimoon on liiaksi etäisyyttä että olisi edes osakasetuja päässyt hyödyntämään.

En löytänyt tästä ketjusta mainintaa panimosta, olisikohan palstalaisten joukossa kuitenkin kanssaosakkaita? Minkälaisia ajatuksia putiikista yleensä, oluet on maittavia mutta ilmeisesti perustajajäsenten kesken ainakin oli jonkinlaista kismaa, ja yksi heistä lienee pyyhitty kokonaan panimon historiasta?

En omista Soria ainakaan vielä. Nykyannissa ihmettelen, että 570€ on pienin panos, jolla pääsee mukaan. Lisäksi eduissa puhutaan edelleen Tap roomista, jota ei enää ole. Näihin kun saisi tolkkua, voisi jatkaa tutkimista.

Erittäin hyvää keskustelua Pyynikistä täällä. Lähdin mukaan muutamalla osakkeella 2017. Semi harrastajana ja kannattajana sekä osittain sijoitusmielessä koska näin brändille kasvua, yhtiöllä oli hauska meininki ja olut oli hyvää ![]() Tiedostin että kyseessä on todella arpalappu. Melko nopeasti tuli selville tietynlainen harrastelijamaisuus yhtiön bisneksen teossa. Osittain kyllä ymmärrettävää mutta tuumasin että josko tuo ajastaan paranee.

Tiedostin että kyseessä on todella arpalappu. Melko nopeasti tuli selville tietynlainen harrastelijamaisuus yhtiön bisneksen teossa. Osittain kyllä ymmärrettävää mutta tuumasin että josko tuo ajastaan paranee.

Sittemmin on laajennuttu, vähän joka suuntaan, brändi on ollut hyvin esillä ja meininkikin on ollut hauskaa, ainakin useimmiten. Kasvua on ollut mutta myös kasvukipuja. Tappion teko on ollut kroonista ja rahoitus on tapahtunut laittamalla antia ja esitettä edellisten perään. Harrastelijamaisuus näkyy edelleen bisneksen ja nyt siis “omistajuuden” hoidossa. Rahoituskuviot sopisi miettiä tulevaisuudessa hyvin tarkasti. Hassusti ensianalyysi-ja vaikutelmani ovat edelleen aika valideja ![]()

Virheitä on tehty mutta toisaalta periksi ei ole annettu Nyt Haljalan rahoitukseen löytyi uusi ratkaisu, johdossa on lisämuskeleita joten katsotaan mitä tulevaisuus tuo tullessaan ![]() .

.

6 tykkäystä

Itse innostuin joskus Pyynikin vahvemmista tummista oluista. Osakkeen ostin tukimielessä, etujen perässä ja vaan mielenkiinnosta. Seuraamaan kun on sitten alkanut, niin touhu on kaikkea muuta kuin tummien oluiden tykitystä ja sekavaa touhua kaikin puolin. Tiedä sitten onko se aina tuollaista alkuaikoina.

Pörssipuheet nosti intoa noin sijoitusmielessäkin, mutta se samalla tapettiin tuolla kotikutoisella menolla. En yhtään vakuuttunut tuosta “tiedotustilaisuudesta”. Hankalalta persoonalta vaikuttaa tämä perheen oluentekijä.

Ehkä liian läheltä tulee sitten seurattua tälläistä. Ehkä pitäisi vaan juoda olutta ja nauttia. Olisi vaan niitä tummia oluita enemmän tasaiseen tahtiin.

6 tykkäystä

Näyttää homma menevän entistä sakeammaksi tuon YLE:n artikkelin perusteella:

“Alun perin yrityksen piti hankkia Haljalan panimo Pohjois-Virosta. Nyt sen onkin ostamassa yrittäjä Samu Saarikoski ja Pyynikin Brewing Company vuokraa panimon häneltä.”

Asiaa perusteellaan sillä, että “ei sido pääomia”. Todellisuudessa tämä kuitenkin tarkoittaa sitä, että vuokraustoiminnalla voidaan lypsää rahaa yrityksestä(julkaisemattomista sopimusehdoista riippuen). Toisaalta myös tehtaan mahdollinen arvonnousu(/-lasku) menetetään.

Pitää kuitenkin ottaa huomioon se, että anti järjestettiin nimenomaan Haljalan ostoa ajatellen.

Tämä ei välttämättä ole B-osakkaan kannalta sen parempi vaihtoehto pitkällä aikavälillä kuin se aiempi osakkeiden yhdistämishimmeli.

6 tykkäystä

Pyynikin tapauksessa uskoisin ihan mutulla, että pääomasijoittajia ei myöskään alkuvaiheessa haluttu mukaan tuon äänivallan liudentumisen vuoksi. Silloinhan pääomistajien omistus olisi mennyt aivan minimiin ja menetetty autonominen päätäntävalta. Pääomasijoittaja olisi kyllä ollut paras yritykselle sekä muille omistajille. Alunperin olisi pitänyt siirtää perustajat visiönäärihommiin ja antaa ammattilaisten hoitaa yrityksen pyörittäminen.

6 tykkäystä