Tämä vaikuttaa äkkiseltään panimon ja sen osakkaiden kannalta varsin hyvältä lopputulokselta, ainakin itse olen näillä tiedoilla alustavasti tyytyväinen. Uusi sijoittaja ottaa ison riskin ostamalla kiinteistön, jolla ei oletettavasti juurikaan arvoa ole jos Pyynikki sattuisi menemään nurin tai liiketoiminta jäisi sille tasolle ettei tiloista olisi varaa maksaa järkevää vuokraa, ja toisaalta mahdollinen upside on sijoittajan kannalta aika rajattu. Toisaalta kasvavan panimon tai minkä tahansa kasvuyhtiön ei olisi lähtökohtaisesti missään tilanteessa järkevääkään sitoa pääomiaan seiniin, vaan rahat pitää ohjata liiketoiminnan kasvattamiseen jossa se tuottaa paremmin (jos ei tuota niin liiketoiminta ei ole järkevää alunperinkään).

Ehkä tässä konversiohässäkässä oli lopulta kyse ihan vain ajattelemattomuudesta, tämän uuden käänteen perusteella kun uusi sijoittaja näyttää olevan varsin ystävällisin ellei jopa taloudellisesti hiukan pehmein arvoin (siis ottaa vähän jopa tarpeetonta riskiä eikä hae maksimaalista tuottoa) liikkeellä. Hienoa jos näin on, enää jää jännitettäväksi miten jatkossa saadaan perustajille taloudelliset insentiivit luotua, vai tyydytäänkö sielläkin niin sanotusti reilun pelin sääntöihin.

Toivottavasti saavat homman rullaamaan ja liiketoiminnan näillä liikkeillä kannattavaksi

Tehdas on seissyt käyttämättömänä jo jonkin aikaa, eli paha tuolle on mitään arvonnousua ainakaan ennustaa. Kyseessä on isojen panimojen kantilta katsottuna pieni tehdas, eli vaikea tuollaista on kaupitella eteenpäin. Muuten toki olet oikeassa, että mahdollisuus pahansuopaisuuteen ja välistä vetämiseen aina on olemassa, jos siltä kantilta katsoa haluaa. Kyllä tässä kuitenkin lähtökohtaisesti on selvästi paremmat speksit B-osakkaille, kuin alkuperäinen ehdotus jossa reaalisesti oltaisiin puolitettu osakkeen arvo ja parhaankin tulevaisuuden skenaarion tuotto-odotus suorilta.

Mäkin sijoitin Soriin silloin ensimmäisen joukkorahoituksen aikaan, ja toisella kierroksella vähän lisää. Taloudellinen kehitys ei ollut se ensisijainen syy, mutta myynti ja tuotantomäärät on kyllä kehittynyt varsin suotuisasti! Tuotteet on kans ihan kohdillaan ja aika kunnianhimoisia tynnyrikypsytysprojekteja yms. on vauhdissa.

Antihan on taas auki. Sori sai jotakin tukea (nyt en osakasposteista lunttaamatta muista mistä ja mitä) useamman sata tuhatta euroa, jossa yhtenä kriteerinä taisi olla riittävä rahoitus muuta kautta. Ilmeisesti tässä annissa on vähimmäismäärä saavutettu.

Tässä on pikkuhiljaa alkanut kehittyä sellainen kutina, että tästä voi vielä tulla ihan tuottoisa sijoitus muutenkin kuin verkkokaupan osakasalennusten ja Taproomin alennusten kautta. (Ja Helsingin Sori Taproom meni siis nyt konkkaan, mutta Tampereella on edelleen yhteistyö Sitkon kanssa).

Yritin etsiä netistä sivua mistä osallistua tähän antiin enkä löytänyt mitään, mutta twitterissä luki Sori Taproomin kuvauksessa, että “Sori Taproom is all about great food and fantastic craft beer. Closed for now, reopening later 2021.” Eli kuollut muttei kuopattu?

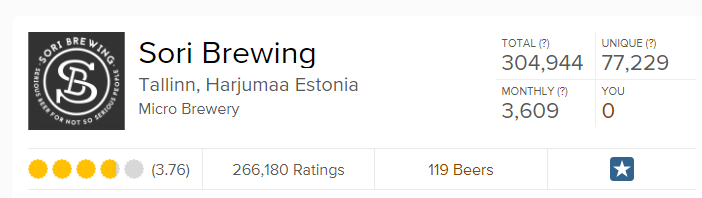

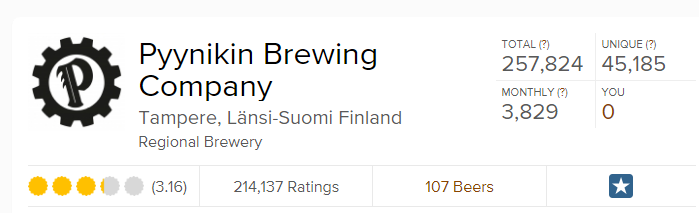

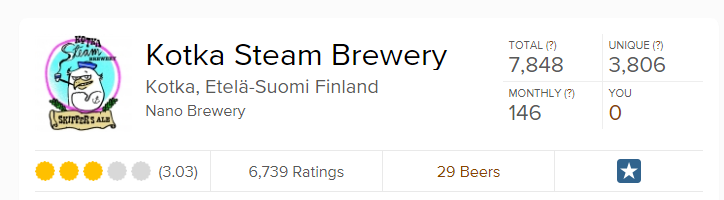

Tässä on kuvankaappaukset Untappd:in sivuilta missä näkyy viime aikoina esillä olleiden firmojen oluiden arviointimäärät, pisteet sekä muuta relevanttia dataa. Sinänsä ei nyt ole tarkoitus varsinaisesti vertailla saatika dissata että joku olisi huonompi kuin toinen ja kenellä on parhaat bisset, mutta kun meillä on tässä vain yksi sijoitusaiheinen pienpanimoketju niin antanette anteeksi pienen vertailun.

Nyt on pakko kysyä tyhmänä, kun en sittenkään ole seurannut riittävästi paikalliskuvioita kotiTampereella. Eli: Missä Pyynikin Panimo tekee olutta jatkossa, jos Raholan toiminta lähtee alta? Viron tehtaan lisäksi, onko siisTampereella panimotoimintaa jatkossakin?

Ymmärtääkseni tarkoituksena on jossain Tampereellakin jatkossa olutta tehdä, paikasta ei kuitenkaan vielä ole tietääkseni mitään tarkempaa tietoa. Viittasin viestissäni kuitenkin toki nimenomaan tuohon Viron Haljalan tehtaan ostoon. Se on aikalailla pakko saada nyt pikaisesti maaliin, tai muuten käy aika vähiin uusien tilojen etsimisessä. Taisi olla vuoden 2022 loppuun asti Raholassa aikaa jos oikein muistan, sen jälkeen alueelle aletaan rakentamaan asuintaloja.

Isohkon mittakaavan valmistavan teollisen tuotannon siirtämisessä puolitoistavuotta ei ole kovin pitkä aika. Tämän takia tässä oltiin nähdäkseni aika pahasti selkä seinää vasten rahoitusneuvotteluissa, mutta onneksi tähän nyt näyttäisi tosiaan järkevä ratkaisu saatavan ja Haljalan suunnitelma etenee.

Jatkan edelleen. Eli siis Pyynikin Panimolla ei ole vielä paikkaa Tampereella, missä jatkossa panna olutta? Onko tilanne näin huono? Eli Pyynikin Panimo ei tee olutta Tampereella, tai ehkä tekee, tai ei vielä tiedä…? Tässä katoaa paikallisuus. Miksi sijoittaisin panimoon, joka ei pane olutta paikallisesti?

Joka välissä yhtiö on kyllä kommunikoinut, että oluen paneminen jatkuu myös Tampereella, jossa jatkossa tehtäisiin edelleen tuotekehitystä ja pieniä-/erikoiseriä olutta. Massatuotanto, eli ison volyymin tuotteet on tarkoitus tuottaa jatkossa Haljalassa. Tampereen on sanottu pysyvän yhtiön kotipaikkana.

Mutta kyllä tilanne silti juuri tällä hetkellä ymmärtääkseni on se, että Raholan korvaavaa tilaa ei Tampereelta ole vielä tiedossa. Tämä ei kuitenkaan lienee suuri ongelma ole, pienen volyymin tuotteiden valmistukselle on varmaankin helpohko ja nopeahko löytää sopivia tiloja. Kunhan nyt siis saavat muuten liiketoimintansa kannattavaksi Haljalan avulla, niin eiköhän Tampereellakin sitten saada toiminta siirrettyä kun sen tarve tulee.

Edit. Hyvä että Viron panimo tulee nyt käyttöön nyt tällä tavalla. Tuli kuitenkin mieleen että tässähän on anti juuri pidetty ja rahat kerätty uutta panimoa varten. Nyt se tulee kuitenkin vuokralle. Mitäs näillä annissa kerätyill rahoilla sitten?

No ehkäpä voitollista tulosta odotellessa Pyynikki voi jatkossa pitää yhden annin vähemmän

Antiesitettä on päivitetty uutta tilannetta vastaamaan. “Loppuanti suunnataan käyttöpääoman korottamiseen”. Nyt kannattaisi tarkentaa strategiaa, niin liiketoiminnan kuin omistamisenkin suhteen. Keskittyminen siihen, mitä parhaiten osaa ja noudattaa (antiesitteeseenkin kirjattuja) arvoja “Olemme reilu ja avoin kumppani asiakkaillemme, yhteistyökumppaneille, kuluttajille sekä osakkeen

omistajille. Me emme selittele vaan tiedotamme ja informoimme.”. Tässä on kyllä selkeästi parannettavaa. Itse merkitsin pienellä, mutta itselle merkittävällä summalla jo aiemmin, olisi syytä päättää nyt anti 30.6. ettei uskottavuuteen tule vielä suurempia lommoja. Samoin, kabineteissa kannattaa miettiä osakesarjojen yhdistämistä toisenlaisesta tulokulmasta.

Privanet kun näköjään lopetti, ainakin toistaiseksi, osakkeiden välityksen hävisi pienpanimoiltakin jälkimarkkina. Anneistahan saa lisää mutta varsinkin myynti voi olla hankalaa jatkossa. Varmasti eri foorumeilla, kuten täälläkin, tulee ”ostetaan/myydään” palstoja, mutta verrattuna yhteen sivustoon toki vähän työläämpää.

Heitänkin palstalle kysymyksen missä itse aiotte jatkossa ostaa tai myydä osakkeenne?

Itse omistan Pyynikkiä ja siellä osakkeet vaihtavat omistajaa suljetussa Facebook ryhmässä, jossa tosin siis vain omistajia, joten markkina varsinkin myyjänä rajattu, muilla panimoilla vastaavia? Lisäksi on Pyynikin osakkaan pitämä oma sivusto (https://froncon.fi/Pyynikki), saa nähdä tosin onko tuollakin kohta lappu luukulla jos FiVa innostuu (Tosin tuolla ei välitetä osakkeita vaan yhteystietoja, joten ehkä väistää tässä kohdassa MiFiD II:n)

Tuo Pyynikin ryhmä löytyy nimellä: Pyynikin Käsityöläispanimon osakassivusto

Laittaa vaan liittymispyynnön sisään jos on omistaja jo, ylläpito tarkistaa osakaslistasta löytyykö sieltä ja päästää sisään. (Välillä voi mennä tovi ennen kuin ehtivät kaikki tarkastaa, kaikenlaisia pyyntöjä vissiin tulee.)

Osakasryhmään ei pääse jos Tuomas Pere on anatanut potkut, joita jaettiin auliisti edellisessä antitilanteessa. Eli tätä kautta kaikilla osakkailla ei ole mahdollista päästä tekemään osakekauppaa.

Mitenkäs osakkeiden arvostus menee tilanteessa, jossa panimo järjestää uuden annin 15€ osakkeen kappale hintaan ja nykyisten omistuksien mukaan yhden osakkeen hinta on 40€. Eikös tässä tilanteessa pitäisi arvostuksen pysyä samana, eli nykyisten osakkeiden määrä 2,67 kertaistuu?

edit: kuten alla jo huomattiin, kyseessä on siis merkintäoikeusanti.