Riippuen siitä kuinka paljon vanhoja osakkeita alunperin oli ja kuinka paljon uusia tulee lisää, mutta vanhojen osakkeiden arvo jokatapauksessa laimentuu riippumatta siitä millä hinnalla uudet osakkeet jaetaan.

2 tykkäystä

Puhut varmaankin osakkeen nimellisarvosta? Vaikka osake olisi aikanaan myyty 40€ hintaan, sen oikea arvo on se, mitä joku siitä on valmis maksamaan. Eli jos yhtö laskee liikkeelle uusia osakkeita, joilla on vastaavat oikeudet (äänioikeus, osinkooikeus sama) mutta uudella hinnalla, on vanhojen osakkeiden arvo käytännössä hyvin lähelle tämä sama uusi hinta. Yrityksen intressinä ojn aina myydä uudet osakkeet parhaaseen hintaan.

Ja kuten Toomas sanoi, omistuksesi laimenee sillä yrityksellä on nyt enemmän osakkeita ja omistat niistä suhteellisesti pienemmän määrän.

Edit: @MassiPappa hyvä pointti. Merkintäoikeusanti on eri asia kuin normaali anti. Alkuperäisessä viestissä ei kerrottu kyseessä olevan merkintäoikeusanti. Listaamattomien osakkeiden merkintäoikeuksissa on tosiaan se huono puoli, että niitä ei yleensä voi myydä eteenpäin (ainakaan helposti). Vaihtoehdoiksi jää maksaa tai antaa omistuksen laimentua.

3 tykkäystä

Tässä kohdassa hyvä todeta että tuo uusi anti on merkintäoikeusanti. Jokaisella vanhalla osakkeella sai siis yhden merkkarin, jolla merkitään yksi osake hintaan 15€. Tällöin tuo 15€ ei välttämättä suoraan kuvaa osakkeen arvoa, koska arvo on 15€ + merkintäoikeus ja tuolla merkintäoikeudellakin on jokin arvo.

Anti on luultavasti hinnoiteltu niin että jokainen merkitsisi osakkeita jottei laimentumista tapahtuisi omassa osuudessa. Tällöin voitaisiin puhua jopa maksullisesta splitistä.

3 tykkäystä

Annissa merkittävä osakemäärä on sama mitä nyt osakkeita on. Eli parhaassa tapauksessa tulee 50% laimentuminen.

Kiitos vastauksista. Kallis harrastus nämä pienpanimot.

Ja mikä näiden oikea arvo sitten on kun kukaan ei näitä suostu ostamaan ![]()

4 tykkäystä

Vähän siltä on vuosia näyttänyt että pienpanimotoimintaa on suurin osa lähtenyt pyörittämään enemmänkin juuri harrastuksena kuin liiketoimintana enkä tiedä onko sillä oikeasti kukaan koskaan rikastunut, ainakaan Suomessa ![]() Ei sellaisia yritysreseptejä taida montaa olla jossa tuotteet olisivat sekä erittäin hyviä että myös kannattavia?

Ei sellaisia yritysreseptejä taida montaa olla jossa tuotteet olisivat sekä erittäin hyviä että myös kannattavia?

Pyynikin panimo varoittanut väliaikaisista maksuvaikeuksista ja riskistä konkurssiin. Anti vielä käynnissä ja puuttuu 250k. Popparit olisi tulilla, jos ei olisi maksanut etukäteen vuoden maistelusettiä ja vajaa puolet vasta toimitettu.

2 tykkäystä

Kannatussijoituksen myös tehnyt tuttujen tehtaaseen, mutta tiedän jo etukäteen ettei maailmalla jätkät panemalla rikastu.

Jokainen sijoittaa tavallaan, mut eikö tämmöinen “tuttujen tehtaaseen” sijoittaminen ole sitä huonointa sijoittamista, jos kaikki merkit viittaa siihen, että pienosakkaat halutaan kaluta viimeiseen euroon asti pääomistajien toimesta?

2 tykkäystä

Itse lähdin Pyynikin panimoon mukaan muutama vuosi sitten, kun tarttu jostain muutama tölkki heidän tuotteitaan mukaan. Siinä illalla niitä maistellessa aloin googlaamaan, että mikäs firma se tämä on. Pikkukekkulissa tuli sitten painettua osto-nappia parikin kertaa, ja vaikka baarirahat säästyi niin illalle tuli omalla tavallaan hintaa ![]()

Mosaic Lager ja Citra on erittäin hyviä omassa genressään. Niitä tulee ihan mielellään ostettua kun kaupan oluthyllyn ohi ennen lauantaisaunaa viilettää.

Olen toki lukenut tiedotekirjeet ja sikäli kärryillä viimeaikaisista liikkeistä, mutta mikä teidän mielestä yhtiön on ajanut näin vaikeaan tilanteeseen? Liian suuret investoinnit liian nopeasti? Huono johto? Tiedotteissa mainitaan jatkuvasti koronaepidemian vaikutukset, mikä tietysti tuotteiden ravintomyyntiin on vaikuttanut, mutta vastaavasti olen ymmärtänyt että kaupoissa tuotteilla on hyvä kysyntä.

6 tykkäystä

Itseäni tässä yhtiössä on jo pitkään ihmetyttänyt, miksi aina haetaan rahoitusta osakeannilla. Samalla toki on pidetty huoli, että Peren veljeksillä pysyy äänivalta A osakkeiden lisäämisellä.

Luulisi, että jos pääomistajilla ja johdolla on luottamusta niin pankistakin saisi rahaa. Ilmeisesti niin paljoa ei luoteta omaan tekemiseen, että uskallettaisiin ottaa riskiä.

Ilmeisesti nytkin varastossa on hyvin tavaraa joten luulisi, että laina raha olisi sopiva keino paikata hetkittäistä kassavajetta.

11 tykkäystä

Reilun vuoden takaa löytyikin laskelma ennen vuoden 2021 antia. Tuo A osakkeiden vaihto B osakkeisiinhan ei mennyt suunnitelman mukaan viime vuonna.

Onkohan jollain arvon foorumilaisella yhtiön uusinta tilinpäätöstä josta näkisi mikä on osakemäärät eri osakelajeilla nykyään?

Tähän viimeisimpään 1M€n antiin oli sidottu ehto että jos se tulee täyteen 31.5. mennessä niin A- osakkeet konvertoidaan 1:1 suhteessa B-osakkeiksi, eli selvästi nyt ollaan tiukilla kun A-osakkaat ovat tällaiseen suostuneet. Tosin tuo 1M€ ei käsittääkseni tullut täyteen joten en tiedä mitä nyt sitten tapahtuu. Itse olen myös ”kannatusjäsen” parin vuoden takaa, mutta ei ole kyllä ollut kiinnostusta osallistua näihin viimeaikaisiin anteihin kun tuntuu että rahan tarve on ihan loputon.

Kai se ydinongelma näissä pienpanimoissa yleisemminkin on että niitä perustaa olutharrastajat, joiden pääasiallinen kiinnostus ja osaaminen liittyy oluen tekemiseen ja yrityksissä on hyvin vähän jos lainkaan liiketoiminnallista osaamista (=huono johto). Aikamoista puuhastelua on tämä Pyynikinkin touhu ollut mitä olen sivusta seurannut vaikka kyseessä on kuitenkin sieltä suuremmasta päästä oleva pienpanimo, jolla on kuitenkin jo suht pitkä historia eli ei voida mennä enää alkuvaiheen käynnistelyn/tuotekehityksen taakse

EDIT: Pyynikiltähän lähti myös toimitusjohtaja nyt huhtikuussa menemään, että olisiko sellainen rotat jättää uppoavan laivan. Tuotantokalustoa siellä on kaupattu ja sopeutettu isosti, joten en ihmettelisi jos menee nurin loppuvuoden aikana. Tästähän saisi sitten konkurssipesästä hyvän brändin ja tuotteet ostettua joku isompi panimo, jolta onnistuu liiketoiminnan pyörittäminen vähän paremmin

17 tykkäystä

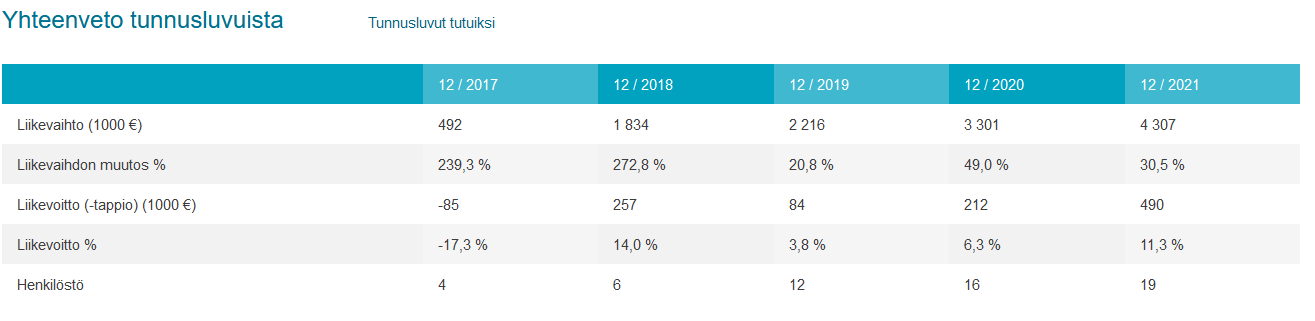

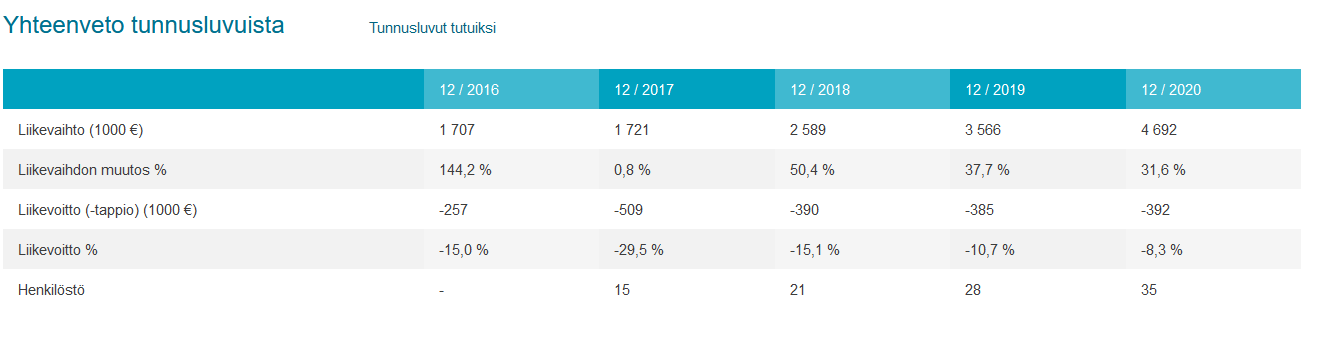

Tämäpä juuri. Pyynikin yleisongelma on mielestäni ollut kova into laajaan valikoimaan ja vaikka mihin ilman siihen yhdistettyä osaamista. Sinänsä olutharrastajat voivat pyörittää myös hyvin liiketoimintoja, mutta pelkällä olutosaamisella se ei onnistu. Vertailun vuoksi laitan tähän alle Espoolaisen Fat Lizardin luvut, joka painii karkeasti samassa liikevaihtoluokassa. Fat Lizard on kuitenkin kasvanut kannattavasti ja on pitänyt (raportoidun) henkilöstömäärän myös Pyynikkiä maltillisempana (tosin noiden lukujen taakse ei näe, eli onko kyse esim osa-aikaisista jne).

Fat Lizard (Espoo, perustettu 2014)

Pyynikki (luvut vain 2020 asti)

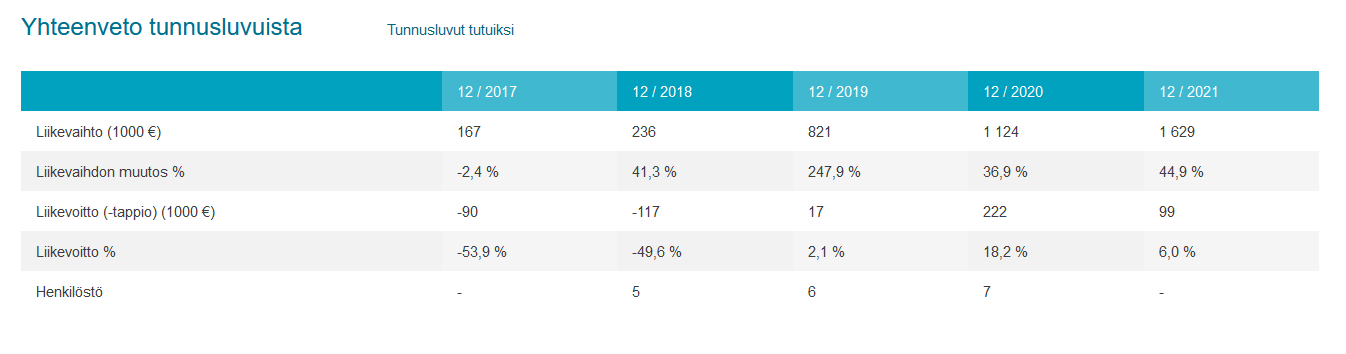

Ja tässä vielä verrokiksi toinen menestyvä pienpanimo Espoosta, Olarin panimo. Paljon pienempi, mutta silti kannattavasti kasvava. Huomionarvoista on sekin, että nämä molemmat Espoolaiset kasvoivat kannattavasti läpi koronan.

20 tykkäystä

Toistuvista anneista on tullut Pyynikin tapa rahoittaa toimintaa. Jossain oli lista noista ja niitä oli lähes joka vuodelle. Alun jälkeen tämä ei ole enää hyvä juttu. Olutta osataan tehdä mutta bisneksen taito on pahasti haussa, semminkin kun vertaa Olarin ja Lizardin lukuihin. Tuotantokaluston kauppaaminen liittynee Tampereen suljettaviin tuotantotiloihin ja tämä on sinällään looginen moovi.

7 tykkäystä

Ylen uutinen eiliseltä.

Jutun keskustelusta nousi esiin tällainen kommentti:

"Panimoa myös rasittaa satojen tuhansien eurojen vuosittaiset konsulttipalkkiot. Konsulttiyrityksiksi on valikoitunut sattumalta panimon hallitusjäseniä sekä perhepiiriä. Näiden johdosta panimoon on tehty erityistilintarkastus alkuvuoden aikana.

Tuloksia siitä kuullaan perjantaina ylimääräisessä yhtiökokouksessa."

20 tykkäystä

Silmiinpistävää tuossa Pyynikillä on henkilökunnan määrä verrattuna verrokkeihin.

Juttua muutaman vuoden takaa. Kannattaa lukea.

9 tykkäystä

Fat lizard ja pyynikki ovat kyllä juuri yhtä kaukana toisistaan sekä laadun, asiakaspalvelun että brändin suhteen kuin tulos näyttää.

Viime vuonna otimme kaveriporukalla neljään pekkaan pyynikin osakaspaketin ja 12 ”erilaisen” oluen jälkeen on vahvasti se tunne että suomen pienpanimogenre ei jää mistään paitsi pyynikin (mahdollisessa) konkurssissa, laatu on viroon siirtymisen jälkeen erityisesti ollut niin luokattoman huonoa että kyseinen panimo vain heikentää koko alan mainetta suomessa.

10 tykkäystä

Itse ymmärrän kannatussijoituksen eri tavalla kuin rahan kiilto silmissä tehtävän sijoittamisen.

Pieni summa jolta en ole odottanut huimia nousuja/osinkoja.

Nämä asiat on ollut tiedossa ennen rahan vaihtumista osakkeiksi.

Harrastusmielessä sillä on saanut vastinetta ja, jos huonosti kävisi, niin harrastukset maksaa.

Mutta kuten sanoit kukin tavallaan.

2 tykkäystä

Tästä ehdottoman samaa mieltä. Meinasin järkyttyä, kun ymmärsin miten monta yksistään limulaatua heillä on valikoimissaan. Oluista puhumattakaan. Riittäisi varmasti esimerkiksi kolme hyvää ja markkinointi ja myynti satsattaisiin niihin. Sitten kausituotteilla voisi ylläpitää pienpanimon brändiä.

Samoin oliko viime kesänä kun osakkaille lähetettiin kysely, jossa kysyttiin mm. mielipidettä jonkin tapahtumaravintolan perustamisen suhteen. Into kaikenlaiseen puuhasteluun paistaa melko vahvasti läpi, harmi vaan että koko touhu tuntuu olevan pitkälti juuri sitä: puuhastelua.

8 tykkäystä