Tuumailin tätä keissiä. Ainakin paperilla alkuinvestointien (laitteet, tilat yms) jälkeen kulut alalla pienenevät, tuotto paranee ja jatkon ratkaisee (oluen) panotaidot ja myyntiosaaminen. Ei ihan kuitenkaan Pyynikin kohdalla. Voidaan todeta että tuotantoa on laajennettu vahvastikin, mikä kysyy lisää pääomaa (lue: anteja) mutta jokin tämän lisäksi talous- ja kulupuolessa mättää isosti koska tappiota tahkotaan ja edetään jatkuvasti kädestä suuhun.

Yhtiön rahoituskriisit eivät ole mitään uutta, vaan niitä on ollut vuosien varrella toistuvasti. Rahat oli viimeksi loppumassa jo vuoden alussa kuten alla olevassa artikkelissa todetaan. Artikkelista tulee kyllä mieleen että pääosakas ja ex-toimitusjohtaja Tuomas Pere on varmaan pätevä puuhamies mutta taloudesta tämä ei ymmärrä paljoa ja toimari olisi pitänyt vaihtaa jo paljon, paljon aiemmin.

Avaan uutisista johtuen tai niistä huolimatta yhden Pyynikin Cascade Lagerin.

Tämä kyllä kiinnostaisi. Antia on jatkettu 10.6 asti ja se, mitä perjantaina osakesarjojen yhdistämisestä päätettiin, vaikuttaa ainakin minun jatkosijoitushaluihin.

Odotellaan rapsaa yhtiökokouksessa. Fundussa on annissa reilu 800t kasassa, väistyvän Toimarin myyntipuheissa kassakriisin syyksi sateinen toukokuu ja “Tavoittelemme edelleen lähes maagista miljoonan euron summaa, joka ennakoiden pitäisi meidät hyvin pinnalla”…tällä kertaa

Aikaisemmin Pyynikin ongelma oli valmistuskapasiteetin riittämättömyys nyt se on ylikapasiteetti koska “Myynnin kasvettua odotettua heikommin 2021, haetaan osakeannilla osakkailta käyttöpääoman vahvistusta erityisesti alkuvuodelle.”

“Yhtiön liikevaihto oli vuonna 2020 noin 4,7 miljoonaa euroa ja liiketappio 0,5 miljoonaa euroa. Vuoden 2021 liikevaihto on 4,6 miljoonaa ja liiketappio 2,2 miljoonaa euroa.”

Onhan tuossa Haljalan ylösajon kustannuksia sun muuta, mutta ei hyvää päivää

Lisäksi, vaikka kapasiteettia on nyt hankittu niin myynti ei ole noussut.

Edit. Voidaan syyttää sateista toukokuuta ja Ukrainan tapahtumista johtuvaa kulujen nousua mutta (viimeiset) ongelmat ovat alkaneet jo aikaisemmin.

Pyynikki brewing companyn hallitus on eronnut. Ylimääräinen yhtiökokous on kutsuttu koolle valitsemaan uusi hallitus. Tässä jopa viikon varoitusaika. Kokous on 16.6.

e: edellinen hallitus oli valittu maaliskuussa 2022.

Toimitusjohtaja lopettaa kuun lopussa ja osakkaille myydään kaljaa -40% hintaan, jonka voi noutaa 30.7 asti.

Niukkasanaista on, näin annin ollessa käynnissä, tuo tuntuu erityisen pahalta. Sijoittajana pysyn kaukana a) talouden omistajaraportointi on epämääräistä, b) yhtiön hallinnon tilasta ei ole mitään tietoa ja c) osakesarjojen yhdistäminen/-mättömyys tuo viimeisen epävarmuuden omistamisen osuuksista. (Vanhojen antiesitteiden lukeminen ei muuten yhtään vähennä tuskaa). Jos unohtaa sijoittamisen ja miettii kannatuspanostusta, ei siihenkään oikein voi ryhtyä, jos tiedottamattomuudella peitellään sitä, että rahoilla ja viivytetään viimeistä niittiä. “Puhtaat jauhot pölisee”, keksin juuri

Tästä osakesarjojen yhdistämisestä on myös tämänpäiväisen yhtiökokouskutsun mukaan tarkoitus vihdoin ensi viikolla tehdä päätös. Esityslistan mukaan ehdotetaan osakesarjojen yhdistämistä suhteessa 1:1. Tämän osalta tilanne näyttää siis vihdoin ratkeavan ja äänivalta siirtyy niille joille se kuuluu, eli osakkeenomistajille.

Nyt pitää vain toivoa, että tällä muutoksella saadaan joku ihan oikea ja osaava omistaja mukaan yhtiöön (Hartwallit, Capmanin special situations rahasto, tms), joka merkkaa auki olevan annin loppuun ja ottaa yhtiön hallintaansa. Eiköhän tämä löyhässä hirressä roikkuminen muuten jatku yhä vain vääjäämätöntä konkurssia kohti, vaikka jollain ilveellä juuri nyt akuutista kassakriisistä vielä selvittäisiinkin. Yhtiöön kertakaikkiaan tarvitaan oikeaa osaamista ja muutakin kuin fanirahoitusta.

Nykyisen annin arvostus on niin alhainen (pre money 1,3m€), että näillä hinnoilla jo pelkkä Pyynikin brändi kiinnostaa varmasti monia. Toki jos yhtiön talous on aivan kertakaikkisen kuralla eikä lyhytaikaisella pääomituksella jaloilleen ole pääsyä, mikä näyttää täysin mahdolliselta kun tätä “pääomistajien” puuhastelua sivusta on seurannut, niin sitten tuo brändi kannattaa lunastaa vasta konkurssipesästä. Tosin silloin jäisi edellisten vuosien vähentämättömät tappiot hyödyntämättä, näitähän Pyynikille on vuosien saatossa kertynyt varsin mukavasti. Voisi jopa sanoa, että nämä verohyödyt ovat juuri tällä hetkellä Pyynikin arvokkain assetti

Noh, joka tapauksessa välttämätön askel osakesarjojen yhdistymisestä on nyt siis ilmeisesti toteutumassa. Jos yhtiö pysyy jaloillaan ja saa uutta osaamista on nykyisen annin arvostuksella tehtävissä ihan messeviä tuottoja, mutta onhan tässä myös ihan konkreettinen konkurssiuhka käsillä. Jännä nähdä miten tässä käy

Joo tämä on totta ja ymmärtääkseni edelleen kyse on nimenomaan merkintäetuoikeusannista. Mutta kyllähän sitä aina yhden osakkeen jostain ostettua saa, jotta saa oikeuden osallistua myös tähän antiin, jossa ei enää ole mitään rajoituksia sen suhteen kuinka monta osaketta kukakin omistaja saa merkata (annin alussa sai merkata vain sen verran osakkeita mitä ennestään omisti, mutta koska antia ei merkattu täyteen niin loput jäi vapaasti merkattavaksi). Tuskinpä tämä siis ongelmaksi koituisi jos jostain ilmaantuisi oikea sijoittaja paikalle.

Tosin kyseessä ainakin alunperin oli merkintäoikeusanti, eli vain osakkaille. Mutta sitähän ei tiedä jos tämäkin on “vahingossa” vaihtunut lennosta, että saadaan kaikki eurot kotiin.

e: ylemmän viestin vastaus on timanttia, eipä käynyt mielessä

Sinänsä bisnekset elää ja muuttaa muotoaan mutta tottahan nimessä ‘Pyynikin käsityöläispanimo’ ei enää ensimmäinen ja toinen sana pidä kutinsa. Pyynikissä on fiilistelty kyllä. n. 10 vuodessa useiden miljoonien tappiot.

Annin viimeinen päivä ja kasassa 815keur. Nyt vielä päällä -40% ale osakkeille ja kaljaa ilmeisesti menee. Mielestäni jotenkin mukavampi tapa kerätä rahaa kassaan kuin järjestellä kerjuuanteja että firma ei kaada.

Uusi toimari, Kari Luttinen aloittaa tehtävässä 27.6.

Edit. Kyllä tuo paikallisuuden menettäminen laimentaa makua Pyynikissä. Konkreettisestikin, koska tuntuu että Haljalssa pantu Mosaic maistuu erilaiselta kuin Roholan vastaava tuote.

Aamulehdessä 11.6. on sivun kokoinen juttu Pyynikin tilanteesta Luttista haastatellen. Ihmettelin suuresti tuoreen tj:n kommenttia kysymykseen: Pyynikin käsityöläispanimon olut on virolaista. Onko se riski tuollaisen nimen omistavalle brändille?

“En tiedä. Fanaattisimmat fanit saattavat ajatella sen olevan ongelma. Yhtiön kannalta tämä on kuitenkin järkevin ratkaisu.”

Artikkelissa Luttinen sanoo kyllä, että jotain pienpanimotoimintaa voisi jatkossa olla paikallisestikin, mutta volyymit tehtäisiin kuitenkin Virossa.

Minä sanon: Wtf! En ole fanaattinen, vain pelkkä maistelija ja tykkään pienpanimokulttuurista. Jos Pyynikin käsityöläispanimolle ei ole väliä, missä brändin pienpanimo-olutta valmistetaan, niin minua ei haittaa jättää Pyynikin tuotteita ostamatta. Lähin paikallinen hyvä olut tehdään Nokialla. Jatkossa siis Keisaria eri laaduissa ja Pyynikin anteihin en osallistu. Näin potentiaalisena paikalliskannattajana ihmetyttää, että nimi on siis vain nimi ilman intohimoa paikallisuuteen. Tällä ei pärjää.

Pakko hieman ottaa osaa tähän pienpanimo sijoittamisen ketjuun. Olut itselle jonkinlainen harrastus ja olisi hienoa pienellä panoksella tukea jotain paikallista panimoa. MUTTA tämä koko Pyynikkigate saattaa jättää pienpanimoiden osakeantien päälle pitkäksi aikaa mustia pilviä. Ainakin omalla kohdalla ajatukset ovat muuttuneet todella kriittisiksi. Ymmärrän toki että usein kyse on pienestä kannattamisesta, onko se kannatusosuudenkaan ostaminen mielekästä jos omistajien rahat hukataan hetkessä. Eivät kaikki panimot toki hoida huonosti talousasioitaan. Onkohan koko panimoala erityisen kannattavaa sääntöSuomessa. Muistan reilu vuosi sitten miettineeni osallistumista juuri Pyynikin antiin, oli eurooppaan laajenemista ja uuden ison panimon hankitaa ja ties mitä lupauksissa. Onnekseni en osallistunut edes sen takia että tukisin oman kylän panimoa, joka nykyään onkin Virolainen panimo… Mitä muut ajattelevat, onko kynnys panimoiden osakeanteihin osallistumiseen noussut?

En toki voi puhua kuin omasta puolestani, mutta itselläni on kyllä alaan edelleen sama kiinnostus kuin aiemminkin. Tosin lähestyn itse tätä 80% liiketoimintana ja 20% harrastuksena/tukemisena, joten isoon massaan (joka ei tällä foorumilla häärää) nähden katsontakantani voi olla vinoutunut.

Kuten mainitsit itsekin, ei kaikilla panimoilla huonosti mene ja osa osaa pyörittää liiketoimintaansa ihan kohtuullisesti (nostin tästä aiemmin esiin esim. Fat Lizardin ja Olarin Panimon), mutta valitettavasti nuo rahaa anneissa haluavat tuppaavat olemaan näitä heikompia. Eikä siinäkään vielä mitään, osa kertoo avoimesti tarvitsevansa tukijoita (vs sijoittajia), kuten muistaakseni 8bit Brewing (?) muutama vuosi sitten (antiesite oli todella brutaalin rehellinen menneistä virheistä) mutta sitten on näitä Pyynikkejä, joiden hybris jyrää järjenkäytön.

Joskus pieni panos paikalliseen panimoon voi olla kannattava jo ihan puhtaasti alennusten ja muiden kautta, mutta sitten puhuisin toki enemmän tukijäsenyydestä kuin sijoituksesta. Olen itse kuitenkin edelleen valmis harkitsemaan molempia vaihtoehtoja (tukijäsenyys vs sijoittaminen) kunhan ehdot on selkeät ja tilanne järkevä. Pyynikin osalta nämä ehdot ei mielestäni ole täyttyneet enää vuosiin (jos koskaan).

Kyllähän se voi olla, jos vaan on parempi kuin muut. Pienpanimoiden osalta yksi ongelma toki on se, että kun kokoluokka jossain vaiheessa kasvaa tietyin litramäärän yli, niin veroalet vähenee ja osa pienpanimojen muista eduista (esim mahdollisuus myydä väkevämpiä oluita suoramyyntinä omasta panimokaupasta) poistuu. Tämä käytännössä tarkoittaa sitä, että nimenomaan olueen (ei liiketoimintaan tai suuruudenhulluuteen) intohimoisesti suhtautuvan pienpanimo ei välttämättä koskaan halua kasvaa isoksi vaan järkevällä kasvulla on tavallaan kattonsa. Tämä taas luo katon myös sijoittajan tuotto-odotukselle. Liiketoiminta voi toki olla hyvinkin kannattavaa ja tuottaa perustajille mukavan elintason, mutta on eri asia kilpaileeko pienpanimo oikeasti koskaan sijoituksena samalla viivalla kuin moni muu toimiala.

Vaikka suomalainen juomakulttuuri kokoajan paraneekin, niin siltikin pienpanimo-oluet ovat toki myös ns. premiumtuotteita ja nyt mahdollisten makrotalouden muutosten osalta onkin mielenkiintoista nähdä alkaako alalla kiihtyvä pudotuspeli (toki covid sitä jo hieman aloitteli). Ostovoiman lasku yhdistettynä korkeaan pienpanimohintaan voi olla liikaa monelle.

Mielenkiintoisia aikoja ja uusia (hyviä) sijoitusmahdollisuuksia odotellessa.

Olen tätä itsekin pohtinut (varsinkin koska muistaakseni 2 Pyynikin osaketta tuli joskus vuosikausia sitten hankittua). Jonkinlaisena aavistuksena tulevasta kehityksestä voisin nähdä mitä USAssa on tapahtunut menneinä vuosikymmeninä.

Panimoiden määrä kasvoi todella voimakkaasti 90-luvulla IT-kuplaan saakka, ja seuraava kasvupyrähdys alkoi finanssikriisin jälkeen. Vaikka näitä panimoita on määrällisesti nyt enemmän kuin koskaan, suuret panimojätit käsittääkseni omistavat näistä todella suuren osan (tämä ei tosin ole kovin läpinäkyvää) ja alalla on nähty muutenkin voimakasta konsolidaatiota.

Samaa voisin kuvitella että tulee tapahtumaan myös Suomessa: pienpanimoita on niin paljon, että varsinaista liiketoimintaa alkaa olla haastavaa tehdä isommin ja ulkomaille laajentuminen vaatii todella isoja lihaksia (markkinoiden laajentaminen on helpompaa jenkeissä jossa naapuriosavaltiosta voi löytää lähes välittömästi ison asiakaskunnan rekkamatkan päässä). Toki myös verotuskäytännöt, ym. vaikuttavat tähän isosti.

Nämä voivat olla hyviä sijoituksia jos alkaa tapahtumaan esim. kuvioita joissa isompi panimofirma ostaa yhden tai useamman pienpanimon (ja satut olemaan osakkeenomistaja). Se iso kysymysmerkki on mielestäni, mitkä näistä panimoista voisivat päätyä ostettaviksi. Tietysti tämä ei ole vielä alkanut (ja ei välttämättä koskaan alakaan), mutta minusta tuntuu että jonkinlainen “pudotuspeli” on vääjäämättä edessä jossain kohtaa. Jos/kun tällainen trendi lähtee liikkeelle, niin silloin kuvittelisin että anteja ja kiinnostusta osallistua niihin alkaa olemaan taas aika vahvasti.

Konkurssejakin varmasti nähdään myös jatkossa ja toki se tietty “harrastajaporukka” joka ei hae valtavaa kasvua pysyy voimissaan, eli varmaankin näissä osakeanneissa korostuu jatkossa suunnitelmien läpinäkyvyyys ja realistisuus jos meinaa pärjätä.

P.S. Jos kiinnostaa mielenkiintoinen tarina pienpanimosta ja laajemmin USAn pienpanimobisneksen kehityksestä niin suosittelen lukemaan Lagunitas-panimon perustajan Tony Mageen kirjan So You Want to Start a Brewery? : The Lagunitas Story Nykyään mies käsittääkseni toimii Heinekenillä johtotehtävissä sen jälkeen kun Lagunitas ostettiin heidän toimestaan.

Inflaatio on johtanut kohonneisiin energia-, kuljetus-, pakkaus- ja raaka-ainekustannuksiin. Tämä tulee jatkumaan ja eritoten viljan hinnan pelätään nousevan.

Kuten bisneksessä yleensäkin, pienpanimoista hyvän brändin omaavat ja hyvin hoidetut yhtiöt selviävät varmemmin vaikeistakin ajoista. Kuinka hyvin kulujen siirto hintaan onnistuu panimoalalla, on hyvä kysymys? Pyynikkiä ei voi laskea hyvien joukkoon. Joka tapauksessa uusi yhtiökokous tänään 16.6.

Pienpanimoista vielä, kannattaa enemmän tsekata realiteetteja kuin pelkkää tarinaa. Tietenkin pienestä, varsinkin aloitusvaiheesta olevasta yhtiöstä on vaikeampi saada tietoa. Pelkkiä antiesitteitä ja lupauksia en uskoisi. Eli käytännössä pitää saada lähempää tietoa minkälaista porukkaa ja miten heiltä tekeminen onnistuu. Hyvä kalja voi olla peruste kannatusosakkuudelle mutta ihan sijoittamiseen se ei riitä. Muutama pyynikin osake ostettu jotka lisääntyivät splitin kautta.

Ruosniemen Panimo lopettaa toimintansa - Koronakurjuuden sävyttämät vuodet ja toimintaympäristön muutokset veivät veronsa.

Valitettavasti viime ajat eivät ole meitäkään säästäneet ja surullisin mielin on todettava, että Insinöörikansan olut on tullut tiensä päähän. Toimintaympäristössä tapahtuneet muutokset johtivat siihen että keittokattilasta on katkaistava virrat ja toimistosta valot. Vähiten ei tietenkään vaikuttanut kansakuntaa pyyhkinyt pandemia, joka hetken jo näytti helpottaneen, mutta iski kahta kovemmin takaisin. Odottelimme, että etämyynnistä olisi tänä aikana tullut päätöksiä pienpanimoiden kuluttajamyyntiä jouduttamaan mutta turhaan. Lähellä se oli, ja olisiko sekään lopulta auttanut meitä näiden aikojen yli, jää nyt selvittämättä.

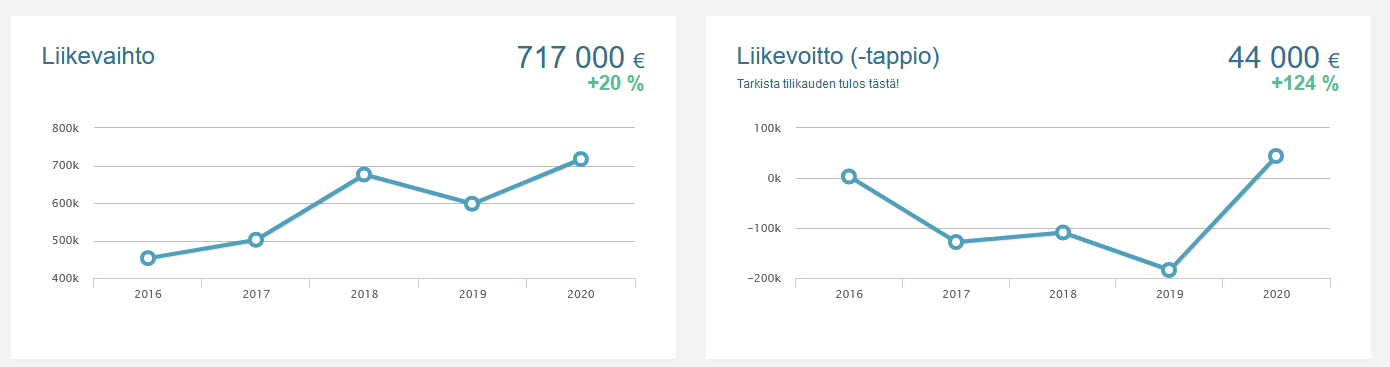

Sinänsä jännittävää, että julkisten taloustietojen perusteella 2020 oli sekä liikevaihdolta että kannattavuudelta parempi kuin 2019? 2021 lukuja ei ollut näköjään jaossa. Mutta tietysti jos investointeja ym on aikaan tehty erilaiseen oletukseen perustuen, niin näinkin voi käydä.

Edit: FB:n päivityksestä ei oikeen saa tolkkua, että oliko kyseessä yrityksen taloudellinen pakko vaiko vain sen toteaminen, että tämä liiketoiminta ei päivätyönä elätä vai jokin muu.