HELLOFRESH GROUP SE

Jos joku seuraa minua Twitterissa, tietää jo, ettäi päässäni oikein liiku mikään muu kuin Hellofresh, joka johtuu ehdollisesta rakkaudestani yhtiötä kohtaa. Minun myyntipuhe yhtiöstä on hyvin perusteellinen ja TODELLA vinoutunut.

En keskity hissipuheessani siihen, mitä yhtiö tekee vaan keskityn yhtiön valuaatioon ja pitkän ajan potentiaaliin itse kun uskon yhtiön tarjoavan mahdollisesti herkulliset tuotot seuraavan 10v aikana.

Ihan nopeasti:

HelloFresh: valmisruokabokseja kotiovelle jatkuvalla kuukausitilauksella

RTE: valmisruokaa kotiovelle jatkuvalla kuukausitilauksella

Others: muut vertikaalit - eläimenruokaa ja lihaa kotiovelle jatkuvalla kuukausitilauksella

Valuaatio

Nykyvaluaatio 0.3x sales on matala ja se johtuu siitä, että HelloFresh on kärsinyt huonommasta-kuin-oletettiin kysynnästä ja siten yhtiö kiinteät kulut olivat liian korkeat suhteessa kysyntään. Tänä vuonna nähdään yhtiön kohdalla pohjatulos ja siihen nähden yhtiön arvostus on maltillinen.

HelloFresh on vakiinnuttanut aseman ylivoimaisesti maailman suurimpana ruokaboksien toimittajana ja valmistajana ja heillä on nopeasti kasvava RTE-liiketoiminta, jonka potentiaali lienee vielä suurempi kuin valmisruokaboksien

Kuten kuvasta näemme, yhtiön liikevaihto on jäänyt polkemaan paikalleen ja samaan aikaan liiketulos on heikentynyt.

Liikevaihdon paikallapolkeminen johtuu yksinkertaisesti siitä, että heidän ruokaboksiliiketoiminta näyttäisi saavuttaneen maturiteettinsa. Ainakin tässä talousympäristössä

Heikentynyt tulos johtuu kahdesta tekijästä:

-

Markkinointiin panostaminen vaikka uusasiakashankinta ei ollut enää kannattavaa

-

Liiketoiminnan kovat kasvupanostukset vielä ennen vuotta 2024, koska yhtiö tavoitteli 10 miljardin euron liikevaihto vuonna 2025

HelloFresh on kuitenkin jatkuvasti panostanut tuotteeseensa ja siten keskiarvo-ostos on kasvanut tasaisesti viimeiset 5 vuotta

Markkinointikustannukset kuten aiemmin mainitsin markkinointikustannuksia on kokoajan lisätty ja se ei ole konvertoitunut liikevaihdoksi, kun uudet asiakkaat eivät pysyneet tilauksessaan

Hellofresh itse raportoi tällaista AEBITDA-lukua ja jos lukija kiinnostuu yhtiöstä enemmän niin tässä vielä selvitys miten AEBITDA konvertoituu EBIT:ksi:

Esimerkiksi Q3 AEBITDA oli 72M ja raportoitu EBIT oli -24M

Noniin katsotaan hieman tätä nykyistä tilannetta, mutta sekin pitää aloittaa historiasta.

koska HelloFresh on niin ylivoimainen päällikköyhtiö, he printtasivat paljon vapaata kassavirtaa vuosina 2019-2022 ja investoi nämä lähes täysin takaisin liiketoimintaan. Yhtiö asetti CapEx tarpeensa sen mukaan, että heillä on kapasiteettia saavuttaa 10 miljardin euron liikevaihto vuonna 2025.

Siten investoinnit olivat valtavat ja nyt tällä hetkellä kapasiteettia on liikaa ja sitä sopeutetaan nykyiseen kysyntään. relevanttia historian osalta on siis se, että nykyiset Capex tarpeet on hyvin pienet

CapEx on siis ollut laskusuunnassa jo pitkään ja tämä laskusuunta jatkuu edelleen seuraavalle vuodelle.

CapEx piikki osui Q1-2023 kuten näette LTM CapEx graafista (445.6M) ja tähän samaan aikaan luonnollisesti osui kassaviran osalta pohjat kuten näette (-287M)

Nyt ollan hiljalleen alettu näkemään kassavirran parantumista vaikka EBIT on ollut edelleen laskusuunnassa

Eli yksi herkullinen tekijä HelloFresh:in osalta on siis, se että kassavirta tulee paranemaan todella paljon, kun CapEx laskee edelleen, mutta kannattavuus lähtee tukemaan kassavirtaa

Yhteenveto nykystilanteesta ja tärkeimmät pointi lähihistoriasta

HelloFresh on koko elämänsä ajan parantanut tuotettaan ja pitänyt katseen pitkässä horisontissa.

yhtiö on investoinut jatkuvasti valtavasti liiketoimintaan ja virheenä tapahtui se, että yhtiö yliarvio ruokaboksiliiketoiminnan kysynnän ja siten kannattavuus on ollut heikkoa

Yhtiö jatkoi kovia markkinointipanostuksia vaikka uusasiakashankinta ei ollut enää kannattavaa.

Nyt yhtiö sopeuttaa tuotantoaan vastaamaan kysyntään ja siten lähivuosina näemme parantuvaa kannattavuutta alhaisilla CapEx tarpeilla.

Kasvua yhtiölle tuo RTE liiketoiminnan nopea kasvu

MEGASKENAARIO SEURAAVALLA 10 VUODELLE

Skenaarion oletuksena on seuraavat tärkeät pointit.

Contribution margin (%) nousee 28%iin vuonna 2031 eli samalla tasolle kuin vuonna 2020

Markkinointikustannukset (%) laskevat 15.4%iin, vuonna 2032

G&A kustannukset (%) pysyvät 5%issa tästä maailman loppuun asti

Ruokaboksit kasvavat 2024-2035 CAGR 1.2%

Valmisruuat kasvavat 2024-2035 CAGR 9.0%

Muut vertikaalit kasvavat 2024-2035 CAGR 21.8%

Näillä oletuksilla

EBIT (%) nousee vuonna 7.3%iin

AEBITDA marginaali noin 9.5%

Liikevaihto 12.5miljardiin euroon

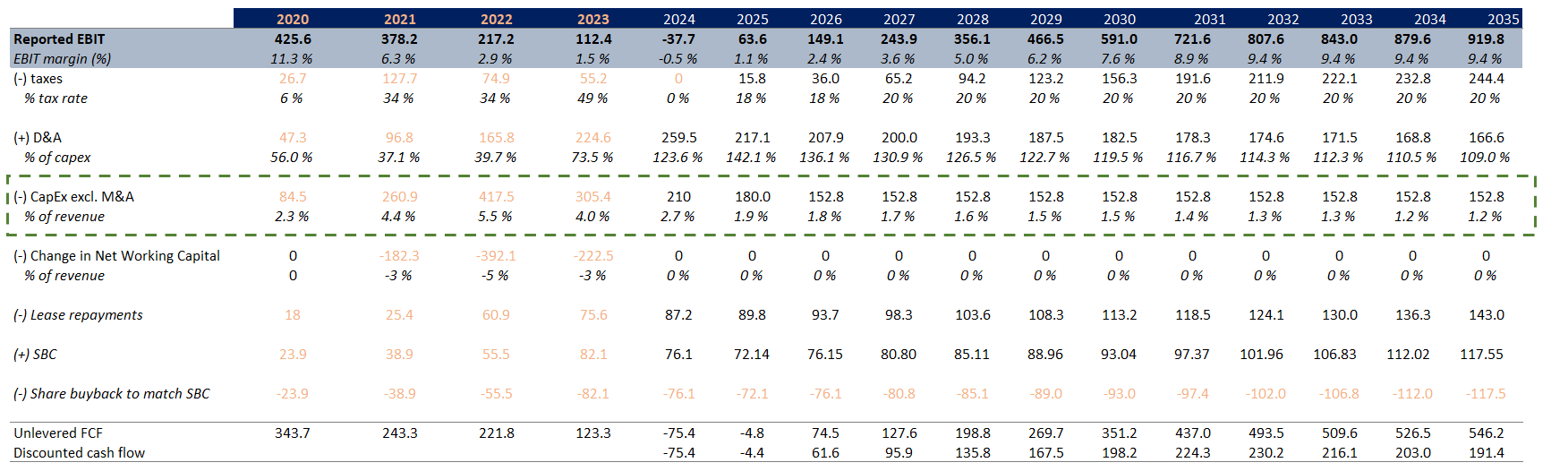

HelloFresh on siitä mielenkiintoisessa tilanteessa, kuten mainitsin aiemmin, että seuraavien vuosien CapEx tarpeet ovat hyvin pienet ja siten, jos kannattavuus lähtee kovaan kasvuun niin vapaa kassavirta lähtee sitäkin vilkkaammin kasvuun.

Yhtiö siis investoi 2019-2023 niin paljon, että se kapasiteetti olisi riittänyt kantamaan 10B liikevaihdon.

Seuraavina vuosina oletan ja 2035 liikevaihtomassa saavuttamiseksi oletan, että yhtiön vuosi-investoinnit on noin 152M vuodessa ja siten siis noin 1.5MRD kokonaisuudessaan. Tällä CapExilla saavutetaan noin 5mrd liikevaihtoa ja ottaen huomioon, että osa skenaarioni liikevaihtoon tarvittavista investoinneista on jo tehty. Eli tuo 150 voi olla jopa liian iso luku, mutta toisaalta korkeat investoinnit on johtanut myös korkeisiin ylläpito-CapExiin ja varmaan siis tuo 152M on ihan ok proxy tuolle liikevaihdon kasvulle.

Yhtiön käyttää SBC palkitsemiseen ja olen käsitellyt tässä DCFssä sen siten, että oletan yhtiön ostavan osakkeita samaan tahtiin kluin SBC:tä tehdään ja siten diluutio oletetaan olevan nolla. Todellisuudessa yhtiön osakekanta on pienentynyt, koska yhtiö on tehnyt omien osakkeiden ostoja merkittävästi viime ja tänä vuonna.

PALJO SAA RAHAA??

Katotaan sitte, mihin tällä skenaariolla päästään niin kuin osakkeenomistajan varallisuuden kasvun osalta.

Nykyinen EV on noin 2.3 miljardia euroa ja markkina-arvo on 20.11 noin 1.9 miljardia euroa

Kumulatiivisesti Hellofresh tuottaisi odotuksillani 3.5 miljardia euroa vapaata kassavirtaa.

Vuonna 2035 yhtiö arvostettaisiin 15x EBIT (pieni bulleroisuus ei tee pahaa myyntipuheessa)

Liikevoittoa tehtäisiin noin 920m vuonna 2035 EBIT marginaalin ollessa se 7.3%

Näin saisimme yhtiön EVksi vuodelle 2035

15x920m = 13.8 miljardia

Ja markkina-arvoksi:

13.8 - (-3 miljardia nettovelkaa) = 16.9 miljardia euroa.

Kassavirrassa otettiin diluutio huomioon ja täten siis osakekurssi olisi vuonna 2035 98.7euroa

DCF:n antamat arvot:

Diskontatut kassavirrat vuonna 2024-2035 oli 1.6miljardia euroa

Terminaalissa oletan 500m vapaan kassavirran joka ei kasva ollenkaan ikinä

Näin saadaan EV:ksi 3.4 miljardia euroa ja markkina-arvoksi 3 miljardia euroa ja osakekohtainen arvo 17.6euroa

PITCH LOPPUU!

Ja näin. tämä oli tällainen TOP-DOWN analyysi ja myyntipuhe HELLOFRESH GROUP SE:n arvostuksesta, lyhyestä historiasta ja tulevien vuosien ajureista. Kaikki numerot joita tässä käytin on tipahtanut suoraan taivaalta ilman mitään järkeä pois lukien yhtiön kommentit ja tavoitteet mihin numerot voisivat mennä. Jos haluaa lukea hyvää BOTTOM-UP analyysiä käykää lukemassa seuraava teksti: https://www.bernsteinresearch.com/CMSObjectBR/Files/Recruiting/Hello%20Fresh%20-%20Paying%20People%20to%20Eat%202022.pdf