Eli palkitseminen sidotaan tuohon osakkeen kappalehintaan ainakin niin, että täysimääräisen palkkion saa, jos osakkeen hinta on tuo 100 taalaa? Selvästi johto siis näkee yhtiön liiketoiminnan kehittyvän edelleen suotuisasti seuraavan kolmen vuoden aikana. Tuollainen hintakehitys kelpaisi myös kyllä itsellenikin osakkeenomistajana.

22 tykkäystä

Plugi on siitäkin hieno firma, että uskaltavat ohjeistaa rohkeasti tulevaisuuteen. Ja nyt vielä ottavat kantaa selkeästi myös osakekurssiin. Viimeisimmässä symposiumissa oli sellainen kattaus projekteja ja näkymiä, että ainakin itse olen hyvin vakuuttunut siitä, että vähintäänkin ohjeistuksen mukaan kasvetaan pitkälle tulevaisuuteen. Ja viim. puolen vuoden aikana saatu lukuisia uusia sopimuksia. Vain datakeskustiedotteet antavat odottaa itseään mutta eiköhän niistäkin pian kuulla…

Vielä vähän Cell Impactista. Ovat valovuoden jäljessä Plugin tiedottamisesta ja näkyvyydestä. Ohjeistusta löytyy lähinnä osakeantiesitteestä, missä kaavaillaan tälle vuodelle 100-150 mSEK liikevaihtoa (viime vuonna 82 m) ja siitä n 50% vuosikasvua eli 250-300 mSEK vuodelle 2024. Oper. kassavirta pitäisi olla plussalla kuluvana vuonna.

Oma mutu on, että tässäkin ohjeistus on selvästi alakanttiin olettaen, että CIn laitteet menee kaikkiin Plugin gigafactoreihin USA, Eurooppa, Korea ja Australia. Lisäksi CIllä on edustajat Japanissa ja Kiinassa, jonne ollut jo toimituksia. Ja luulisi muitakin polttokenno/elektrolyyserivalmistajia kiinnostavan tämä teknologia, kun kuitenkin elektrolyysin pitäisi muutama 100-kertaistua seuraavan n 10 v aikana ja siihen vielä polttokennot päälle. Itseä hiukan häiritsee CIn vaatimattomuus ja onkin pieni kiusaus heittää nämäkin rahat Plugiin mutta josko nyt ainakin tämän vuoden vielä katsoisi, miten homma etenee.

23 tykkäystä

Kovasti kyllä muistuttaa Teslan vastaavaa ohjelmaa vuodelta 2018, vaikkakin on vaatimattomampi, toistaiseksi ![]() Sen kanssa kävi aika hyvin, kuten kaikki tietävät.

Sen kanssa kävi aika hyvin, kuten kaikki tietävät.

15 tykkäystä

Ohessa vielä Cell Impactin vuoden 2021 vuosiraportista kohta juuri tuosta Plug-yhteistyöstä:

After a multi-year collaboration with Plug Power, Cell Impact received an order of SEK 42 million at the beginning of the year – the largest single order in Cell Impact’s history. Among other things, the order included Cell Impact Forming equipment as well as the company’s largest order to date for bipolar flow plates. This significant order is a milestone in our relationship with Plug Power and constitutes a new phase with a substantial demand for flow plates and continuous production. The sale of Cell Impact Forming equipment is an exception. It was made against the backdrop of it strongly contributing to the company’s long-term strategy to grow sales of flow plates together with strategically important manufacturers of fuel cells and electrolyzers. The main strategy is to set up our own production lines in strategic customers’ operations so we can quickly scale up production volumes on site and avoid expensive transports of finished flow plates. We consider this order from a world-leading company in the industry to be validation of Cell Impact Forming and the company’s ability to satisfy demanding customer requirements with expertise and industrial activity. Cell Impact and Plug Power will now produce flow plates using the same forming technology, Cell Impact Forming. The agreement also aims to reduce the risk in the supply chain by establishing several production sites for flow plates. Work on the equipment order from Plug Power is expected to be completed during the first quarter of 2022.

Cell Impactin q1-raportti muuten perjantaina. Josko saataisiin tuolloin tietoa, että ovatko saaneet laitteet kuntoon Plugille ja miltä liikevaihtonäkymät alkavat näyttää tänä vuonna.

16 tykkäystä

Tulospäivä tiedote

7 tykkäystä

Toimari Valkoisessa Talossa, jotain hyvää tulossa?

24 tykkäystä

Tuo taitaa olla kongressi…

31 tykkäystä

Voi Verneri, pilasit juhlat!

Eipä vainenkaan, tää kongressitalo on parempi paikka Andylle, enemmän yleisöä ![]()

Tässä Luke höyryää Plugista:

Ja ihan asiaa puhuu. Polttoaineliiketoiminnasta on tulossa toinen peruskivi Plugille, kuten kertoivat jo ekassa symposiumissa pari vuotta sitten. Homma vaan etenee paljon nopeammin kuin silloin uskalsi toivoa. Vihreän vedyn tuotantoon tullee myös massiiviset insentiivit juurikin tuolta kongressin kätköistä.

24 tykkäystä

Aika noloa näin “amerikkalaisena”, hyvä korjaus :). Kyllähän mä sen tiedän että ei White House tuolta näytä, mutta…

14 tykkäystä

Tervehdys @InvestA !

Siirsin tämän ao viestisi copy/pastella tänne Plugipuolelle.

InvestA siis kirjoitti enrgiapalstalle:

''Cell Impactilta tänään osari ulos:

Total revenues for the first quarter amounted to SEK 21.7 million, which is growth of 74% for the quarter.

Operating result was SEK -23.9 million (-14.4) during the quarter.

The Group's result for the quarter after financial items was SEK -24.1 million (-14.7).

Earnings per share attributable to the shareholders of the Parent Company totaled SEK -0.32 (-0.25) during the quarter.

Equity was SEK 401.5 million (187.2) or SEK 5.31 per share (3.18) on the balance sheet date.

Debt/equity ratio was 87% (78%) on the balance sheet date.

Cash flows from operating activities amounted to SEK -10.5 million (-8.2) during the quarter.

On the balance sheet date, the Group's cash and cash equivalents totaled SEK 280.1 million (129.8).

Liikevaihto taas kehittynyt mukavasti ja tulos negatiivisena kasvupanosten vuoksi. Yhtiöhän ei näemmä enää tiedota mistään tilauksista, jos katsoo itse raporttia:

At the beginning of 2022, the company had a solid order book that represented a large portion of avail-

able capacity. Orders continued to grow during the first quarter.

@Von_Wangell Plugin laitetilaus myöhässä, mutta valmistuu toukokuun jälkeen:

Lack of available transport has caused some further delay of parts for the equipment order from Plug Power compared with what was reported in Cell Impact’s most recent interim report. The final delivery is now expected to be completed in May, with installation as soon as possible thereafter.

Mielestäni ihan hyvä raportti. Sama kuin Bloomin kohdalla eli loppuvuodesta nähdään, mihin käytännössä yhtiön liiketoiminta on mennossa. ‘’

Ja muutama oma kommentti:

Olihan tuossa paljon hyvää, erityisesti lv kasvu. Paras kohta mielestäni tässä:

‘‘Mot bakgrund av förväntad ökad efterfrågan har Cell Impact under kvartalet säkerställt komponenter till fem Cell Impact Forming™-linor planerade för sammansättning fram till slutet av 2023. Detta är betydligt mer än vi planerade för bara ett halvår sedan.’’

Eli ilmeisesti varaudutaan juurikin Plugin gf laajennuksiin. Mutta muuten CI jatkaa vanhalla tiedotuslinjalla. Pär Teike juttelee mukavia ja kertoo yleisiä vetyjuttuja sekä jakelee linkkejä niihin mutta ei juuri valaise itse firman tekemisiä. Ei puhetta mistään muusta asiakkaasta kuin Plugista. Mitä tapahtuu Japanissa, Kiinassa ym? Ohjeistus puuttuu täysin. Muistetaan kuitenkin mainita, että rahat riittävät n vuodeksi:

‘‘Tillsammansamedabefintligakassaaförväntas nettolikviden från företrädesemissionen vara tillräckligaföraattafinansieraabolagetsaaffärsplanatillamittenaav 2023.’’

Liiketappio oli selvästi yli liikevaihdon ja pääsyyksi mainittiin henkilökulut. Tällä vauhdilla vuoden liikevaihdoksi tulisi n 85 miljoonaa. Antiesitteessähän kaavailtiin 100-150 miljoonaa, joten varmaan tulevat kvartit ovat hieman parempia mutta tuskinpa nuo henkilökulut tuosta yhtään pienenevät. Pikemminkin päinvastoin, kun tuotantolinjoja aletaan hieromaan kuntoon USAssa. Eli vaikea nähdä, että CI pääsisi plussalle, edes nollatulokseen, kovinkaan nopeasti. Kyllä tämäkin asia pitäisi avata sijoittajille ja kertoa suoraan, mitä tulostasoja tavoitellaan ja milloin. Tässä markkinatilanteessa pitäisi antaa sijoittajille selvemmät sävelet ja kertoa rohkeasti, mitä tavoitellaan ja miten. Plugi sen tekee ja siksi päätinkin aloittaa muuvit, mitä tuossa jokunen viesti sitten kaavailin. Päätöstä helpotti Plugin eilinen romahdus. Myös Bloom rojahti niin alas, että aloitin ostot.

CI:tä jäi salkkuun vielä kohtuullinen läjä ja edelleen mutu sanoo, että firmalla on kaikki edellytykset kasvaa isoksi tekijäksi mutta kylmät numerot ei nyt oikein vakuuta. Ja toiseksi, jos tuo forming teknologia on niin ylivoimaista, miksi Plugi ei ole jo ostanut CItä pois kuljeksimasta.

Mutta kukin tehköön omat johtopäätökset. Mua ei kannata peesata, teen aika nopeita liikkeitä, jotka usein olisi kannattanut jättää tekemättä ; )

Vielä pari sanaa Plugin arvostuksesta. Markkina-arvo on Yahoon mukaan n 11 miljardia. Kassaa lienee rapiat 3-4 miljardia, joten EV makaa jossain 7-8 tienoilla. Tälle vuodelle EV/S siis jossain kympin huitteilla. Sitten esim selvästi tappiollinen Ballard, jonka liikevaihto pysynyt vuosikausia flättinä n 100 miljoonassa ja markkina-arvo on 2,3 miljardia. Mukana vain polttokennoissa, joissa kilpailu tulee kiristymään lähivuosina kovastikin, kun esim Bosch, EKPO ja monet muut saavat tuotantonsa ylös. Kassatilnteesta en ole varma mutta EV/S pyörii 20 tienoilla. Huima ero.

Plugin osari tulee nyt suht aikaisin ja arvelen, että ilmoittavat uusista hankkeista (datakeskukset?) samassa yhteydessä. Kasvu varmasti kovaa, ehkä jopa ohjeistus nousee mutta kun voittoa ei edelleenkään tehdä, kurssireaktio voi olla ihan mitä vain. Kun markkina on, mitä on, varaudun henkisesti pahimpaan eli kurssiromahdukseen ja varaan rahaa lisäostoihin. Jos nousee, paukuttelen henkseleitä ja syön Fazerin Mignon munan ![]() kaardemummakahvin

kaardemummakahvin ![]() kera. Onnea holdareille!

kera. Onnea holdareille!

31 tykkäystä

Kahoot ketjussa sattui olemaan myös EV/revenue-pohdiskelua. Sieltä kuva vertailun vuoksi tännekin:

Tuossahan yllä analysoidaan SaaS yhtiöitä mutta aika hyvin näköjään pätee myös näihin vetylappuihin ja varmaan yleensäkin kasvu/teknolappuihin. Eli juuri nyt tuo Plugin arvostuskerroin n 10 sopii passelisti high growth mediaani-käyrälle huipun ollessa viime vuoden alussa ja esim Bloom hitaalla kasvulla low growth käyrälle. Aletaan siis olemaan varsin alhaisilla tasoilla, koronapohjissa. Kun sota on saatu päätökseen, nousu voi olla hyvinkin nopeaa mutta sitä ennen ehtii tapahtumaan paljon.

16 tykkäystä

Tuo olisi myös käsittämätöntä, että jättivät tiedottamatta Plugin asennettavan linjaston viivästymisestä, mikä olisi kiinnostanut niin CI:n kuin Plugin omistajana, vaikka Plugille sillä ei olekaan niin suurta merkitystä. En tiedä, kuinka tuon linjaston asentamisesta tuleva liikevaihto tuloutuu, mutta viivästyminen ainakin vaikuttaa CI:n tulokseen siltä osin, ettei levyjä ole voitu vielä gigafactorissa valmistamaan. Ja jos tulevat koneet menevät tosiaan Plugin muihin tehtaisiin, kuten arvelit ja mikä olisi loogista, niin toivottavasti edes siitä tulee jotain tiedotetta. Uskon kuitenkin, että liikevaihto kasvaa CI:llä merkittävästi myös tulevina kvartaaleina, kun saavat uudet tuotantolinjat täysipäiväisesti käyttöön ja Plugin linjastot toimintakuntoon.

CI:tä olen minäkin yrittänyt naittaa Plugin kanssa, mutta vielä ainakaan ei ole napannut. Nyt ainakin arvostus on kohdillaan.

Pitäisi varmaan laittaa CI:n IR:lle pinkka kysymyksiä. Jos @Von_Wangell sinulla tai tietenkin muillakin on jotain kysymyksiä, niin laittakaa tänne, niin voin laittaa. Plugiin liittyen ja kaikkeen muuhunkin.

10 tykkäystä

Plug powerin q1, vähän jäätiin odotuksista.

Q1-2022-Investor-Letter-FINAL.pdf (439,0 Kt)

16 tykkäystä

No vähän on vielä matkaa, ma 9mrd ja kassa 2.5mrd. ![]()

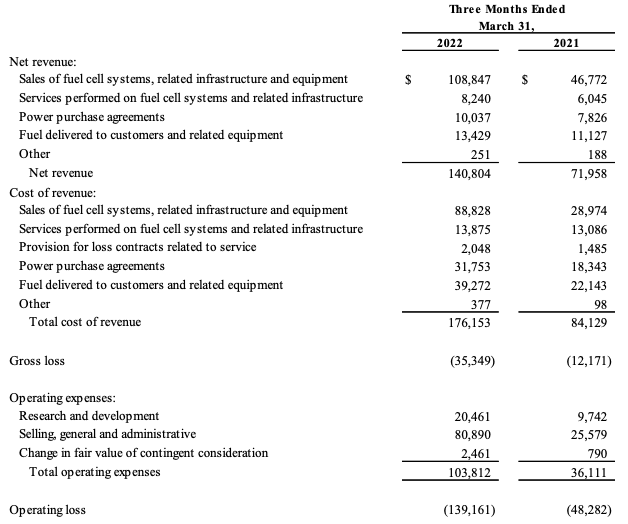

Tutkailin hieman tuota tuloslaskelmaa, ja bisnestä tarkemmin tuntematta ihmetyttää kulujen järkyttävän suuri nousu. Liiketappio lähes kolminkertaistui, jossa suurimpana tekijänä “selling/general/admin”-kulut. Lisäksi liiketoiminnassa “power/fuel”-osasto tuottaa tällä hetkellä 46 miljoona TAPPIOTA, siis edes kiinteitä kuluja ei ole tässä vielä mukana. Onko siellä siis tehty asiakkaiden kanssa jotain kiinteähintaisia sopimuksia, ja nyt kun raaka-aineiden hinnat on rajussa nousussa niin turpaan tulee ja huolella…? Osaako joku firmaan paremmin perehtynyt selittää, vai onko mulla joku tulkintavirhe?

3 tykkäystä

Transcript

6 tykkäystä

Tuommoinen osui silmään:

” I think in the past, you’ve said you’re targeting three additional pedestal customers in 2022. Just maybe thoughts on how you’re trending there? And can you remind me, I mean, are you counting on those three for your guidance, I guess they probably wouldn’t have much of an impact even if you secure them today on 2022, it’d be more 2023.

Andy Marsh – Chief Executive Officer

That’s correct, Eric. So our guidance of $925 million in revenue does not include that.

Tosin jos julkaistaan nämä uudet, niin kertyykö näistä miten vaihtoa.

Muuten Lidl mainittu, samoin class 8 rekat ja Euroopan isot markkinat, näistä meetingiä/uutista parin viikon sisään?

4 tykkäystä

As we have previously highlighted, we should see a step change in margin profile for the fuel business in 2023 as we expect to see the cost of molecules decline by more than half as our green hydrogen plants come online.

Nyt Plugin vety tehdään vielä LNG:llä ja marginaalit sen takia paineessa

9 tykkäystä

OK, mutta mä en silti ymmärrä miten tuo power purchase/fuel delivered voi olla noin paljon miinuksella. Kyse on siis myyntikatteesta, jossa ei kai pitäisi olla allokoituna merkittäviä henkilöstö/kiinteistö-tms. kuluja. Tuloslaskelman mukaan nämä kaksi liiketoimintaa ovat generoineet liikevaihtoa 23,5m$ ja vastaavat kulut ovat olleet yhteensä 70m$. Vastaavasti Q1/2021: myynti 19m$ ja kulut 40,5m$.

Samaan aikaan “ydinbisnes” on myyntikatteeltaan 20m$ voitollinen, mutta tosiaan myyntikate kokonaisuudessaan miinuksella yli 35m$.

Tai sitten mä en vaan osaa tulkita tota jenkkiraporttia oikein…

2 tykkäystä

Niin vissiinhän tällä hetkellä ja pidemmän aikaa on ollut niin, että Plugi maksaa enemmän vedystä mitä veloittaa asiakkailta, maksaa heidän puolestaan kovan hinnan ja ei siirrä nousevia kustannuksia niihin hintoihin mitä asiakkailta pyytää? Onkohan jossain sopimuksissa sitten tämä vai eikö uskalla nostaa hintoja asiakkailta, että ne eivät vaihtaisi pois tms.?

1 tykkäys

Hetkinen, kulut(tappio) melkein triplanneet vuoden takaiseen. Kyyti tulee olemaan kylmää.

Tuohon päälle korot nousussa ja inflaatio laukkaa. Oikeastaan kaikki menossa väärään suuntaan.

Sentään ohjeistus saatiin, mutta ei tuosta paljon muuta positiivista voi sanoa.

6 tykkäystä