”In addition, SK Plug Hyverse, a joint venture between SK E&S and America-based Plug Power, is building 40 fueling stations across Korea.”

20 tykkäystä

Oli kyllä erinomaisen hyvät setit eli kannattaa ehdottomasti lukea läpi Investor kirje ja tulos-transkriptit, jos Plugin kyydissä istuu tai sitä kyytiä harkitsee. Valitettavasti USAn pörssi on nykyään lähinnä sekopäinen tingentangeli ja nuo jopa kymmenien prosenttien päiväheilunnat saattavat pitää vähänkään konservatiivisemman Suomi sijoittajan pois näistä uraauurtavista, maailmaamuuttavista, megatrendien lippulaivoista. Vaikka ite oon harjoitellut tätä hommaa jo 90-luvun alusta, niin siltikin usein tuntuu, että jenkkipelit on viety liian pitkälle. Ei kuitenkaan ole Wärtsilöitä ikävä ja uskon, että aika kyllä korjaa hinnoittelun liiketoiminnan rullatessa eteenpäin.

Ja kovaa tässä mennäänkin. Ennustelivat n 50% vuotuista kasvua vuosikymmenen loppuun asti.

Elektrolyysiliiketoiminta on suorastaan räjähtänyt käyntiin, kuten ILssä todetaan:

‘‘We continue to make progress scaling up our electrolyzer manufacturing at our gigafactory,

and we are on track to produce 60 to 100 MW of electrolyzer stacks in Q4 2022, with potential

for manufacturing one hundred of our 1 MW stacks per month in 2023. Our stack

manufacturing has gone up seven-fold in recent months compared to all nine months of

2022. This product offering will support our internal needs for green hydrogen plants and

third-party sales.’’

Samoin on käymässä vedyn tuotannolle, kuten ylempänä jo todettiinkin tulevan vuoden tavoitteista. Samalla vedyn hankintahinta on putomassa n kolmannekseen eli saadaan valtava vipuvaikutus tulokseen.

Isomman stationääripuolen loikka alkaa ensi vuonna ja kiihtynee sen jälkeen nopeasti. Näköpiirissä ei ole juuri muita kuin vetypohjaisia ratkaisuja, kun fossiilisista luovutaan. Wärtsilä & Co varmaan yrittävät sinnitellä vetykäyttöisellä polttomoottorilla mutta tuskin pärjäävät pidemmässä juoksussa polttokennoille. Esim Mikkisoftan kaveri totesi kesän haastattelussa, että arvostavat kovasti polttokennojen äänettömyyttä. Ei myöskään synny typpioksideja, kuten polttomoottoreissa.

Vaikka itsekin olen visioinut monenlaisia käyttökohteita vedylle, niin tää tuli aikalailla yllätyksenä:

‘‘One of the biggest near-term applications is materializing in battery electric vehicle

charging applications. This is evolving as an optimal solution to charge battery electric

vehicles (BEVs) in major cities and locations where grid infrastructure cannot handle

additional power demand. We are able to offer our customers with onsite stationary fuel

cell systems and associated hydrogen storage infrastructure in order to support the

charging of BEVs in these locations’’

No onneksi itse vetyautotkin ovat lyömässä läpi ja näyttää, että Hyvian suhteen asiat etenevät mallikkaasti. Jatkossa Plugilla on siis mahdollisuus myydä esim pedestal-asiakkaalle vety, elektrolyyseri, tankkausasema, inhouse polttokennot mobiiliin ja varavoimaan, on-road polttokenno sekä niihin liittyvät huolto ym palvelut. Sijoittajakirjeessä oli hyvin selitetty, miten homma etenee Amazonin kanssa ja sitä tullaan laajentamaan muihin asiakkuuksiin. Kirjeestä sai myös hyvän kuvan näiden uusien pedestiaalien potentiaalista erit Euroopassa eli hyvältä näyttää silläkin saralla. Ja näinhän siinä vääjäämättä käy, kun vuosien saatossa on toimitettu kymmeniätuhansia polttokennoja:

‘‘In addition, our growing installed base is creating a stream of

compounding recurring revenue as customers replace GenDrive units at the end of five-to-

six-year contracts and sign into multiyear service and fuel agreements. This recurring

revenue was 25% higher year over year.’’

Sitten toki vielä JVt Ausseissa ja Koreassa tuovat oman lisänsä kasvavaan liiketoimintaan, joten kiirettä pitää Plugin konttoreilla. Toivottavasti narut pysyvät käsissä ja kasvu hallinnassa niin, että voidaan valita parhaat diilit eri alueilta.

Euroopassa tullaankin luultavasti näkemään suht nopeasti uusia jättiprojekteja:

‘‘Given the volatility in the energy market, and high price of fossil fuels, Plug is focused on

strategically driving down the cost of green hydrogen down. This includes working with our

JV partner Acciona to build green hydrogen plants in Iberia. In addition, we are identifying

locations in places such as Denmark and Sweden with low-cost renewable electricity to

produce low-cost green hydrogen and transport to demand centers to support

decarbonization in the European Union.’’

‘‘We already have inbound interest for more than six times the capacity of the plant (Antwerp 100 MW) before having broken ground, highlighting the demand in the European market for green hydrogen and fuel cell applications to decarbonize transportation and heavy industry.’’

Kaikkiaan siis erittäin rohkaiseva raportti, tämä latu on hyvin valaistu…

54 tykkäystä

Renault piti viime viikolla CMDn, josta ao esitys:

CMD2022_PDF_IMG_03 (renaultgroup.com)

Katsokaapa ainakin sivut 31-34: complete hydrogen ecosystem. Mukana siis polttokennojen lisäksi tankkausasemat ja elektrolyyserit! Ja tavoitteet todella kovat. Nyt ei siis olla enää pelkästään Plugin viestinnän varassa, Rellu on lähtenyt tähän tosissaan ja kovin panoksin.

Myös s 24 Horse projektin (Geely JV) yhteydessä mainitaan vihreä vety ja siitä johdetut polttoaineet. (Näitä ilmeisesti käytetään ICE-puolella.) Siellä H2 partnereita ei ole vielä julkistettu.

17 tykkäystä

![]() Niille jotka seurasivat symposiumia, vanha Renault CEO/Andy esitys, mutta youtubessa oli vain 134 katselua niin menköön

Niille jotka seurasivat symposiumia, vanha Renault CEO/Andy esitys, mutta youtubessa oli vain 134 katselua niin menköön ![]()

7 tykkäystä

Muutama Plugipalstan hevijuuseri siis nähnyt tuon : ) No toivottavasti CMDn viesti leviää edes vähän laajemmin…

Mutta tää on kyllä erittäin merkittävä juttu, kun ensimmäinen auto-majori lanseeraa vetykonseptin tässä mittakaavassa. Kun mikään ei riitä, niin tietysti nyt toivoisin, että Plugi löytää hyvän pakupartnerin myös USAsta. Se on kuitenkin selvää, että vastaavia konsepteja tulee pian muiltakin ![]()

15 tykkäystä

10 tykkäystä

22 tykkäystä

Tämä oli kuitenkin varsin hyvä video, sillä se kertoi aika hyvin sen että missä mennään. Nopeata on ollut eteneminen. Eli tilauskirjat on siis auki vuodelle 2023?

Edit: Laitetaas freeezepakin haastattelu myös. Tässä tulee ohimennen ilmi se, että kuinka paljon ennakkoluuloja ja epätietoisuutta on plugi joutunut raivaamaan. Ja hyvä huomata että asiakas tuntee että Plug on luotettava yritys.

13 tykkäystä

Plug powerin kurssi lähenee tämän vuoden pohjia ja myös 2 vuoden takaisia hintoja. Täälläkin on ollut aika hiljaista viimeisen kuukauden aikana ja uteliaisuudesta haluaisin kuulla muiden mielipiteitä siitä miten plugin vetyjuna puksuttaa eteenpäin. Itse en tätä omista, mutta tarkasti olen menoa takavasemmalta seurannut.

9 tykkäystä

19 tykkäystä

Lopetin Plugin kurssin aktiivisen seuraamisen koska alkoi olla yksinkertaisesti vähän liian stressaavaa. Mielestäni osakkeen kurssi ei tällä hetkellä seuraa firmaa mitenkään joten eipä siitä mitään hyötyä olekaan.

Omassa salkussa nyt jotain 1500kpl ja olikohan keskihinta 24 dollaria eli raakasti tappiolla mutta nyt oli tarkoitus pitää nämä holdissa. Tällä hetkellä minua kiinnostaa vain mikä on Plugin kurssi 2 vuoden päästä joulukuussa 2024.

Plugin junahan puskuttaa vauhdilla koko ajan eikä mitään syytä huoleen pitäisi olla. Ensi vuoden loppupuolella pitäisi taloudellisissa luvuissakin alkaa näkymään roimaa positiivista kehittymistä.

Suosittelen kaikille Plugin omistajien ryhmää “Plug Global Retail Investors” Facebookissa. Sieltä saa hyvää tietoa koko ajan.

Janne

24 tykkäystä

Oikeastaan hyvinkin sama. Edelleen ostelen tasaiseen tahtiin lisää osakkeita, mutta kurssin aktiivinen seuraaminen melko vähäistä.

Yhtiön uutisointia ja liiketoimintaa toki pyrin seuraamaan sitäkin aktiivisemmin - ja ei se ainakaan omaan silmään mitenkään heikosti etene. Tarinassa on pysytty ja Venäjän harjoittama hyökkäyssota tuntuu nopeuttavan vihreää siirtymää. Viimeismpänä EU:n komission PJ totesi viime viikolla (vai maanantaina?), että täälläkin on panostettava lisää rahaa, ettei jäädä USA:n tukipaketista jälkeen.

2024-2025 on pitäisi sitten tapahtua jo yhtiön osalta ihan tuloksenkin suhteen.

8 tykkäystä

Itse olen seurannut Plugia lähes yhtä kauan kuin Hyzonia ja nykyinen 13$ hinta näyttää houkuttelevalta. Alla on yksi analyysi tai kooste Plugin meneillään olevista projekteista, joiden määrä on kunnioitettava. Joka tapauksessa, näyttää siltä, että aika monissa niissä on tyyliin “Tuotanto alkaa 2024 tai 2025” ja sitä ennen generoivat vai infran rakentamisen kuluja, jotka eivät ole mitättömiä. Lisäksi pitää ottaa huomioon kuluneen vuoden inflaatioryöpsähdys ja korkojen nousu, eli tällainen “tuplanega” ilmiö velkaiselle kasvuyhtiölle.

That said: Uskon, että mikäli yhtiöstä ei tule tähdenlentoa joka polttaa itsensä 2 vuodessa loppuun, on tulevaisuus erittäin hyvä. Vihreän vedyn tuottaminen on edullista ja kysyntää tulee löytymään. Kysymysmerkki onkin, onko yhtiön osake nyt pohjilla vai tullaanko näkemään alle 10$ hintoja? Kesällä 2022 näytti, että osake reboundaa taas kovaan kiitoon, mutta olikin joku pump&dump scheme tai muu häiriö. Nykyinen 13$ hinta kuulostaa hyvin edulliselta, mutta en voi välttyä ajatukselta, että supernopea kasvu, kymmenet infranrakentamisen hankkeet ja ulottuminen maailman joka puolelle inflaation ja korkojen nousun aikana nostaa rahoitustarvetta niin paljon, että edessä voi olla piankin rahoituskierros, osakennin muodossa, lainojen uudelleenjärjestely tai jokin muu toimi, josta johtuen osakkeen arvo voi vielä tippua hyvinkin paljon. Ja Hyzonista, Bicosta ja muutamasta muusta olen oppinut, että oli kuinka lupaava yritys hyvänsä, kasvu ei tule ilmaiseksi ja huipulta voi tulla alas todella lujaa.

Toistaiseksi seuraan vielä sivusta ja harkitsen mukaan hyppäämistä ehkä myöhemmin.

https://www.investors.com/news/plug-power-stock-buy-now/?src=A00220

ps. valitan kuitenkin sitten, kun hinta on 100+$, miksi en lähtenyt mukaan kolmellatoista… ![]()

26 tykkäystä

22 tykkäystä

Jos en väärin katsonut, niin lainaa on 14cnt/share ja käteistä 4.42/share. En sitä yritä sanoa, etteikö lisää rahoitusta mahdollisesti tarvittaisi, mutta ei noissa nykyisten lainojen järjestelyissä kyllä ongelmia ole. Vai mitä tarkoitit?

23 tykkäystä

19 tykkäystä

Hyvä artikkeli niille jotka eivät ihan koko ajan seuraa Plugia. Hyvä kokonaisuus.

16 tykkäystä

Kyllähän näitä otsikoita mielellään lukee. Game-changer kuulostaa oikein erinomaiselta.

19 tykkäystä

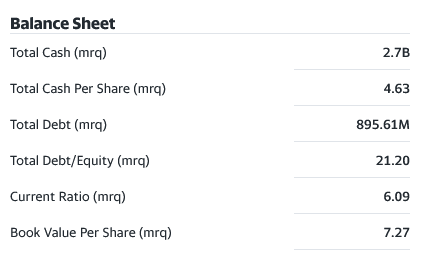

Hyvä kommentti. Selvennän hieman. Yahoo financen mukaan velkaa on $896M. Käteistä on onneksi $2,7B, eli kolminkertainen määrä. Heittoni oli kevyt, mutta sen ajatuksena oli ilmaista huolestumiseni lähes miljardin velkataakkaan - ja vaikka suhteessa varoihin on tosiaan kevyt - voi korkokustannukset kasvaa oikeasti paljon vuodessa. Jos korkoja ei ole suojattu ja korko nousee esim. 1% → 4%, tarkoittaa se vuotuisten korkomenojen kasvua (karkeasti) $8,96M → $35,84M. Tämän lisäksi n. 8% inflaatio on varmasti nostanut meneillään olevien rakennusprojektien kustannuksia vähintään samalla skaalalla (kymmeniä - jos ei jopa yli sata - miljoonia dollareita). Ja näitä projekteja on tosiaan monta.

Em. lisäksi, ideana on aloittaa ilmeisesti mahdollisimman monta vastaavaa projektia niin pian kuin mahdollista. Eli nämä kustannukset ja velkataakka tulee todennäköisesti kasvamaan olennaisesti seuraavan 1-2 vuoden aikana. Tämä kaikki lisää taloudellista rasitetta etupeltoon, kun hyöty tulee vasta ajan kanssa. Tätä riskiä yritin hieman epämääräisesti ilmaista.

Lähde: Plug Power Inc. (PLUG) Valuation Measures & Financial Statistics

Sukelsin nyt rauhassa Q3 tuloksen rapsan läpi ja näin maallikkona näytti hyvin lupaavalta. Silmääni paistoi mm. kolme asiaa:

- USA:n hallinnon vedyn tuotannon verohelpotukset/tuet ($3/kg), jotka aiheuttavat Yhdisvaltojen 4:n valmistuvan / valmistuneen tuotantolaitoksen takaisinmaksuajan pienenevän 8v → 4v.

- Verotuen ansiosta break even on mahdollista saavuttaa vuoden 2023 aikana, eli huomattavasti aiemmin kuin aikaisemmin osattiin kuvitella!

- Elektrolyysiliiketoiminnan backlog on 1,5GW (Q4 tullaan toimittamaan 60-100MW). Tämä kasvaa vuoden 2023 aikana siten, että toimituskyky on 100MW/kuukausi.

Plug’s hydrogen production, coupled with the $3/kg PTC, should enable the fuel business to exit 2023 with break-even run-rate, despite continued mix of higher priced third-party legacy contracts. We expect further gross margin expansion above 30% as additional green hydrogen plants come online in 2024 and beyond.

Plug’s electrolyzer backlog currently stands at 1.5GW … We continue to make progress scaling up our electrolyzer manufacturing at our gigafactory, and we are on track to produce 60 to 100 MW of electrolyzer stacks in Q4 2022, with potential for manufacturing one hundred of our 1 MW stacks per month in 2023.

Kaikki raportissa lukemani tekee minusta bullin Plug Powerin suhteen. Kasvunäkymät ovat lähes käsittämättömät.

Nyt vededetään 12kk pohjia. Sormet syyhyävät ostamaan. Se on nyt Matin sanoin Fifty-Sixty… Mutta Hyzonissa poltin näpit (vaikka tarina ei ole vielä kerrottu loppuun) ja siksi epäröin vielä. Infernaalinen kasvu, yhdistettynä rajuun korkojen nousuun, inflaatioon ja kasvava investointilista jäähdyttää kummasti.

Kun katson kurssikäyrää viimeisen 12kk ajalta, on selvää, että nyt on mahdollista tehdä sijoitus ja myydä se jossakin vaiheessa kun kurssi on taas yli 20$. Vaikuttaa no-brainerilta. Silti mieleni perukoilla on ääni, mitä jos Fed nostaa korot sinne 5%:iin pitkin kevättä ja vaikka Plug ei siihen kaatuisi (tuskin kaatuisi), niin se osake voi olla kohta 7$. Tämä on klassinen ahneus vs. pelko, jossa on aina tunnekysymys, kumpi pääsee voitolle. Osakkeen ostaminen on loppukädessä aivan kuin autokauppaa: Voit itsellesi kertoa mitä hyvänsä rationaalisia päättelyketjuja, miksi päätit ostaa juuri sen auton, mutta viime kädessä olit jo tehnyt valinnan ja perustelit itsellesi sen niillä faktoilla. ![]()

Tämän sekavan paatoksen loppukaneettina kerrottakoon, että uskon Plugin olevan erinomainen yhtiö ja epäröin ostopäätöstä vain sen vuoksi, että en ole varma, onko pohjia vielä nähty. Samaa ajattelin myös Hyzonista. Ehkäpä se todistaa vielä olevansa sellainen, joku päivä.

Edit: Korjattu typo.

45 tykkäystä

Ei ne velat vaihtuvakorkoisia lainoja ole. Osa on 3,75% korolla maailmalle myytyjä bondeja. Toinen leijonan osa on:

Operating and finance leases totaling $289.1 million and $43.1 million, respectively, of which $43.4 million and $7.2 million, respectively, are due within the next 12 months. These leases are primarily related to sale/leaseback agreements entered into with various financial institutions to facilitate the Company’s commercial transactions with key customers

Mitä nämä ikinä lienevätkään. Kolmas iso mälli velkamäärässä on:

Finance obligations totaling $303.6 million, of which approximately $53.2 million is due within the next 12 months. Finance obligations consist primarily of debt associated with the sale of future revenues and failed sale/leaseback transactions.

Joku paremmin perillä oleva voinee avata mitä nämä rivit pitävät sisällään. Vain 66 miljoonaa tuosta velkapotista on perinteisempää lainaa.

Nämä tiedot viimeisimmästä 10-Q:sta:

14 tykkäystä