Se vaan kun tälläinen amatööri lähtee nyt myymään niin pohjat löytyy välittömästi ja PLUGi raketoi samantien,kokemusta on pohjamyynneistä…

Cut lossi olisi pitänyt tehdä aikoja sitten,nyt niin vähän arvoakaan jäljellä että ihan sama mihin menee.

18 tykkäystä

Laitetaas tänne, kun kuitenkin koskee tätä sun kommenttia, mikä oli erittäin hyvä.

Kasvuyhtiöiden osalla monella on strategia hukassa ja tätä keskusteluahan on tässäkin ketjussa käyty moneen kertaan. Ei pidä sijoittaa, jos ei ole itselle luotua strategiaa - muuten on kuin lastu laineilla.

Itse kun hyödynnän TA:ta erityisesti näiden growth-sektorin kohteiden kanssa, niin olen ostanut ja myynyt ja tämä falling wedge on toiminut hyvänä ohjenuorana. Itselläni ei tällä hetkellä sen vuoksi ole pitkää positiota, mutta säännöllisiä swingejä sen varalta, että käänne tapahtuu. On kuitenkin mahdollista, että vaatii vielä tuon alalaidan kosketusta TA:n näkökulmasta.

Kiitos aktiivisuudesta ketjussa!

41 tykkäystä

Kiitos hyvistä huomioista, joista hyvin pitkälti samaa mieltä. Reilut 5 vuotta olen seurannut aika tiiviisti vetytalouden syntyä ja liki saman ajan omistanut vetylappuja. Plugi on jo vuosia ollut vetysalkun ydin ja sellaisena myös jatkaa viimeaikaisista vastoinkäymisistä huolimatta. Tämä uusin pankkikriisikin saatin koronan ja sodan tyyliin ihan pyytämättä ja sen seurauksena nostatettiin kovat luottolamaspekulaatiot, jotka näyttävät iskeneen juurikin vety- ja aurinkosektoreille. Myös korkokehitys on aiheuttanut spekulaatioita vihreiden investointien suhteen. Kaikesta huolimatta minun mielestäni ala kokonaisuutena on kehittynyt yllättävänkin nopeasti. Suomessa alkaa mopo jopa keulia, vaikka varsin statisteja tässä vielä ollaan monessakin mielessä.

Kyllähän tuo Plugin loppuvuosi oli selvä pettymys mutta ainakin toistaiseksi kuoppa tiessä. Nyt täytyy pitää katse pallossa ja seurata, miten vuosi etenee. 2023 tavoite on todella kova ja jo H1 pitäisi näyttää reilua parannusta. Tossa ylempänä linkatussa Investor Letterissä on ihan hyvin selitetty, mitä ja missä tapahtuu eli paljon ja rapatessahan usein roiskuu, etenkin näissä pioneerihommissa. Tuossa mainitsemassasi alhaisessa maakaasun hinnassa on Plugin kannalta se hyvä puoli, että saavat ostettua vetyä edullisemmin, kunnes omaa tuotantoa saadaan ajettua ylös.

Vaikka rahaa on palanut, niin kyllä itse kallistun sille kannalle, että rautaa oli edellisessä makroympäristössä taottava ja kumppaneita sekä markkinaosuuksia haalittava kannattavuudenkin kustannuksella. Nythän tässä on doktriinit uudet ja sijoittajat huutavat kannattavuutta mutta ei tämäkään vaihe kestä maailman tappiin. Onneksi ehdittiin keräämään massiivinen kassa. Onhan se toki mahdollista, että tuolla vuoden lopulla/ensi vuonna saattaa olla tarvetta lisärahoitukselle mutta jos nyt vähänkään mennään pisnespläänin mukaan, niin eiköhän tähän tarinaan saada rahaa ihan kelpo ehdoilla. Esim Bloom sai muistaakseni 23 taalaa osakkeelta Koreasta viime syksynä ja eikös NELliltäkin tullut (suunnattu?) anti ihan äskettäin. Siellä P/S pyörii pitkälti yli 20 ja toteutuneet kasvukäyrät sekä proknoosit on aika vaatimattomia Plugiin verrattuna…

Mutta joo, riskejäkin on ja lupaukset on lunastettava jatkuvasti ja vielä suurennuslasin alla. Esim tuo Cummins pystyy surutta tekemään massiivista tappiota vetypuolella, eikä kukaan motkota, jos edes huomaa, kun parinsadan miljoonan tappiot hukkuvat muun toiminnan miljardivoittoihin.

Kiitokset everlaastia muutenkin, kun jaksat kaivaa ja jakaa vetyuutisia eri palstoille sekä myös tarvittaessa puolustaa näkemyksiäsi! Ja kiitokset myös Alanille sekä DayTreiderille teknisestä näkökulmasta. Näiden analyysienne johdosta vähäiset vetylisäykseni on mennyt lähinnä Bloomin suuntaan.

44 tykkäystä

Tämmöistä uutista tänään. Eiköhän tuosta jotain Plugillekin tule.

https://www.hydrogeninsight.com/policy/eu-nations-agree-to-install-hydrogen-fuelling-stations-in-all-major-cities-and-every-200km-along-core-routes/2-1-1426859

32 tykkäystä

Itseä harmittaa managementin jatkuva overpromise & underdeliver, pahimpana tuo viimeinen business update jossa alennettiin tavoitteita eikä sitten 2kk myöhemmin edes niihin päästy.

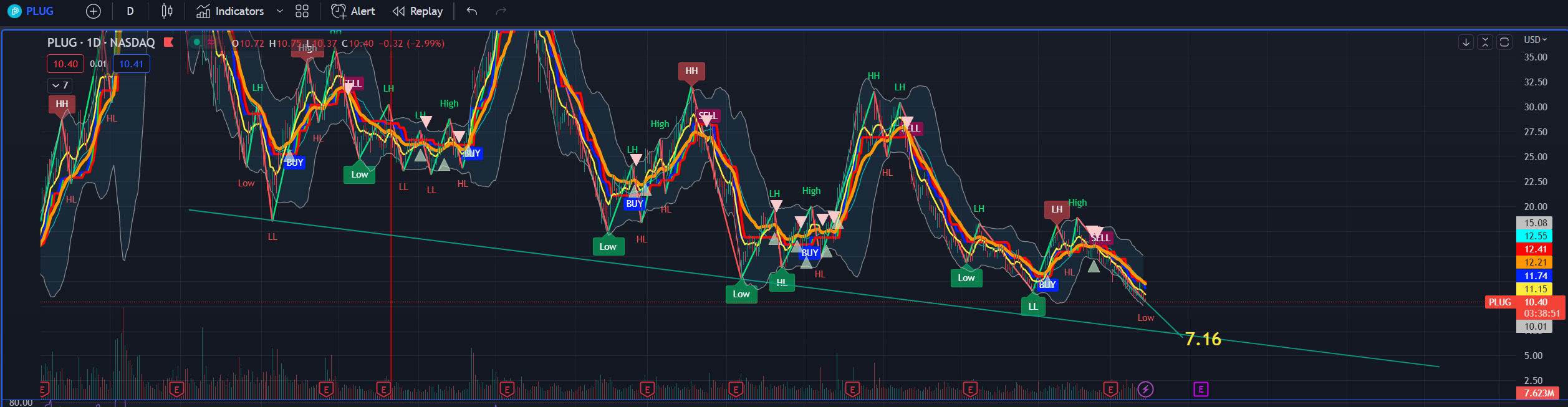

Tänään tuli taas uudet pohjat, $0.20 alle eilisten pohjien. DayTrader voip olla oikeassa että tuota trendiviivaa tavoitellaan, katseet siihen. Volyymissä saattaa näkyä milloin oksennetaan. Nykyisellä kulmakertoimella kohtauspaikka on $7 pinnassa.

8 tykkäystä

Laajentaisin vielä kysymystä, mikä näissä lyyserihommissa on barrier to entry tai Plugin “moat” mikä estää ketä tahansa kellä on enemmän massia ryhtymästä kilpailijaksi?

4 tykkäystä

@TervanKypsyttelija Ei kyse mielestäni enää ole teknologiasta vaan kyse on kaupallistamisesta ja siitä kuka siinä onnistuu. Vetyalan firmat ovat taloudellisesti kusseet verta viimeiset 20 vuotta ja nyt pitäisi alkaa tehdä taloudellista tulosta. Plugi on siinä porukassa ensilinjassa, sillä kannattavuus saatetaan saavuttaa jo tänä vuonna. Se on vetysektorilla vielä harvinaista.

Plugi ei ole pelkästään elektrolyyserivalmistaja, vaikka sillä sitä tuotantokykyä on paljon. Itseasiassa sitä pitäisi olla Q2/23 jälkeen 1.2GW/vuosi. Tämä on tällä hetkellä erittäin tärkeä kyky omistaa, sillä nyt kun vihreän vedyn tuotantoa ajetaan ylös ympäri maailmaa, niin lyysereiden kysyntä on kovaa. Tällä tuotantokyvyllä valmistetaan sekä aiemmin jo sovitut projektit että omaan käyttöön tulevan vedyn valmistuslaitokset. Valmistuskapasiteettia on tarkoitus nostaa 1.5GW asti, eli kyseessä on tällä saralla iso tekijä tällä hetkellä.

Mikäs se Plugin kilpailuvaltti sitten on? Plughan mainostaa olevansa turn key solution tarjoaja. Vapaasti suomennettuna avaimet käteen palveluntarjoaja. Plugilla on kykyä valmistaa elektrolyysereiden lisäksi polttokennoja (niin liikenteeseen kuin kiinteisiin kohteisiin), ajoneuvojen/trukkien tankkausasemia, vedyn nesteytysjärjestelmiä (oleellinen teknologia vedyn kuljetuksen kannalta) ja yhteistyökuvioiden kautta ajoneuvoja. Käytännössä yritys pystyy tarjoamaan asiakkaalle koko paketin saman katon alta, ja tämä lienee se isoin kilpailuvaltti tässä vetyyn siirtymisen alkutaipaleella. Parasta tässä on se, että Plugilla on jo vuosia kokemusta tällaisen palvelun tarjoamisesta heidän trukkien kautta. Nehän ovat olleet käsittääkseni varsin onnistuneita asiakkuuksia ja tätä samaa konseptia pystyy käyttämään niin konesalien varavirran kanssa kuin Hyvian pakujen ja Etelä-Korean vetybussien kanssa jne. Tässä mielestäni ollaan pihvin äärellä.

Tuosta valmistuskapasiteetista vielä pari juttua. Viimeisimmässä investor letterissä yritys jatkaa tuotantokapasiteetin nostamista ja kokonaistavoite on 2.5GW vuositasolla josta 1.5GW lyysereitä. Kuitenkin Johnson Mattheyn kanssa tehty yhteistyökuvio nostaa polttokennotuotantokapasiteetin 5GW/vuosi ja se olisi skaalattavissa 10GW asti. Tämän tehtaan rakennustyö likely to beging in 2025. Tästä voi olettaa, että ajan kuluessa ja markkinoiden kehittyessä Plugin fokus siirtyy lyysereistä polttokennoihin. Mikä on toki looginen ratkaisu. Mutta nyt tulee se tähän hetkeen tärkein pointti tuosta yhteistyöstä. “JM has agreed to become an important strategic supplier of MEA components,

providing a substantial portion of Plug’s demand for catalysts, membranes, and catalyst coated

membranes (CCMs). Importantly, JM brings security of supply of precious

metals, and unique recycling capabilities. As the largest secondary platinum group metal (PGM) refiner and recycler in the world, JM is a key partner as we seek to rapidly scale the supply chain for fuel cells. Vertical integration through a partnership with a world leader in PEM MEAs will ensure continuity of supply, lower per unit costs, and de-risk our commercial activities.”

Eli tuotantoketjua vahvistetaan jotta tulevaisuudessa viivästyksiltä vältytään. Ja tämä JV on iso juttu sitä ajatellen. Kolmas pointti tässä yhteistyössä on kehitystyö. Yritykset yhdessä kehittelevät seuraavan sukupolven teknologiaa polttokennoihin. Tämä on tärkeä juttu tulevaisuuden kannalta, sillä ei muutkaan toimijat laakereillaan lepää vaan kehitystyötä on koko ajan jatkettava.

Niin, mikäänhän ei estä sitä että joku muu firma tekisi aivan samaa ja siirtyisi kilpailijaksi. Paitsi että koko tuotantoketjun ylös nostaminen maksaa miljardeja ja vie aikaa.

Mutjoo, ei plugi pelkkä elektrolyyserivalmistaja ole.

37 tykkäystä

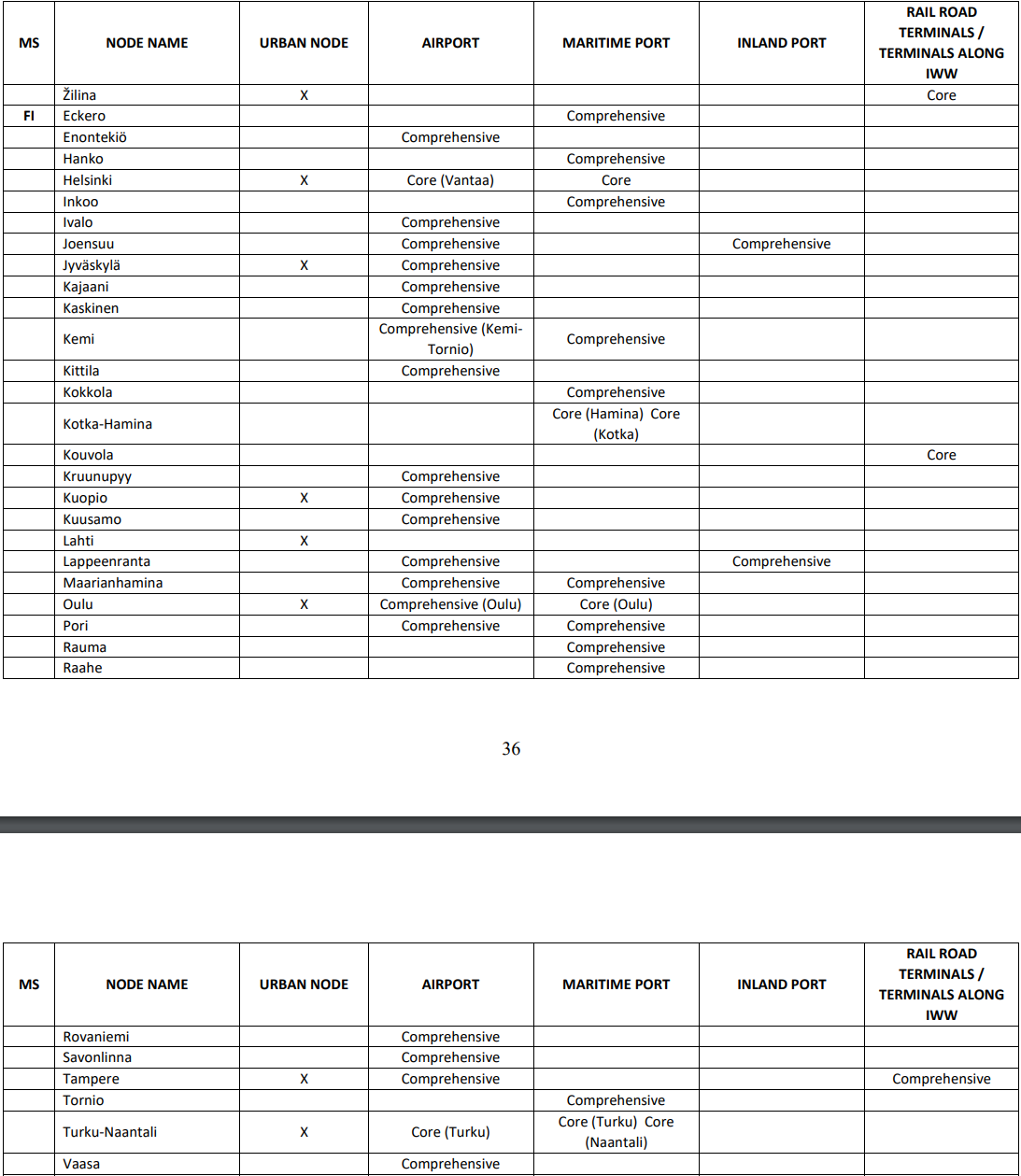

Siinäpä on näemmä strategisesti tärkeät kohteet liikenteen kannalta. Näppärästi pääsee vetykalustollakin etelästä Lappiin asti. Kauppalehden artikkelissa oli vähän vihjausta siitä, että pohjoisimmat asemat saattaa sijaita Norjan puolella, jos joku ihmettelee sitö että Oulu on pohjoisin urban node. Luulisi että myös Rovaniemi olisi listalle kuulunut. Mutta tuosta se alkaa Suomenkin siirtyminen kohti sähkö- ja vetyliikennettä. Pikkuhiljaa, pikkuhiljaa.

Edit: Tuossa edellisessä viestissä mouhosin avaimet käteen toimintatavan hyödyistä tällein alkuvaiheessa. Tässä on ihan hyvä video siitä mitä tarkoitin.

12 tykkäystä

Tästä kassan kehityksestä vielä.

IRA:n vaikutukset alkavat härmistyä eri toimijoille. Plugin tavoite tehdä vihreää vetyä on 200TPD (tons per day) tänä vuonna ja 500 TPD vuonna 2025. Nuo kun kertoo kolmella $ niin saadaan jonkinlainen käsitys IRA:n vaikutuksesta. Siksi on ollut erittäin tärkeää tuo oman vedyn tuotantokapasiteetin ylösnostaminen vaikka kassaa on palanut. Edelleen on tärkeää, että projektit eivät kohtaisi lisää viivästyksiä varsinkaan tässä lähikuukausina, mutta onhan tämä aika huimaa.

Ei ole ihme, että Andy on alahuuli väristen kertoillut haastatteluissa, että Plugi saattaa tehdä voitollisen tuloksen tänä vuonna. @Alan_Cali Olen samaa mieltä että olisi hyvä jos Marsh ei aina liikoja lupailisi, mutta tykkään kyllä hänen suurista visioistaan ja tavoitteistaan. Onhan hänen tiiminsä melko hyvän konseptin luonut.

33 tykkäystä

Plug Power -sijoittajien FB-ryhmästä:

Update from Roberto

Hey guys I just got an update from Roberto from the Wells Fargo conference that he presented at. Here is a summary from his trip where he was a presenter and held investor meetings for the full day.

Institutional investors are in it for the long term and appreciate the candidness of what we’ve learned and that we have focused on execution to win back the confidence from the street.

He emphasized that they will start to see Plug’s execution and earn back the confidence starting in the next 4-8 weeks, Q1 on or about May 8, 9.

Plug is working on substantial items with a balance sheet of $3 billion and Plug likely has the option to pull the trigger on a $1 billion DOE loan and or a $1 billion ABL financing from a large bank in 2nd half of the year.

Plug won’t need equity market financing and are certainly not even contemplating that. Meanwhile, we have $6-7 bucks in cash per share so the risk reward is handsome here.

Tämä Roberto on siis tässä Plugin IR-johtaja. Ihan hyvältä kuulostaa omaan korvaani. Toki usein on kuulostanut hyvältä, nyt pitäisi vaan myös Q1 homman realisoitua ihan paperille asti.

31 tykkäystä

Hah olin justsa tulossa samaa viestiä laittamaan. Itse lähden Plugin kohdalla siinä että sijoitushorisontti on yli 2 vuotta ja 2025 Tammikuussa päätän miten jatkan. Noita instikoita tuli hyvin paljon mukaan silloin hypen alussa 10-30$ hinnoissa ja jos ne on longina niin miksen minäkin. Nämä höpinät lisärahoituksen tarpeesta ja dilutaatiosta foorumeilla on pelkkää panikointia.

13 tykkäystä

Laskeskelin alakoulumatematiikalla, että jos Plugi ottaa tuon 2 miljardia lainoo niin quick ratio olisi 1,65. Eli jonkun talousopin mukaan maksuvalmius olisi hyvä. Miljardin lainalla tietysti parempi.

Kannattaako tuota FB-ryhmää seurata vai onko turhaa huttua?

1 tykkäys

Suosittelen seuraamaan. Tuollaiseksi ryhmäksi yllättävän hyvin moderoitu ja asialliset suhteet tuntuu olevan Plugin suuntaan. Paljon tulee infoa; mm. joka-aamuinen instikoille menevä Plug Powerin IR-osaston Morning Brief.

14 tykkäystä

Jos vähän vielä jatkaisin, kun alkaa karmea lunssa, korona?, olemaan takana päin ja näppis pysyy taas sylissä.

Plugin konsepti on kyllä mun mielestäni ihan todella hyvä, vaikka kaikki ei ole mennyt odotetusti/luvatusti. Kannattaa muistaa, että toisaalta moni asia on mennyt myös yli odotusten viimeisten 3 v aikana. Muutama vuosi sitten Plugi oli ‘‘vain’’ polttokennovalmistaja ja harmaan vedyn toimittaja parille suurelle asiakkaalle. Ginerin hankinta alle 3 v sitten oli pelinmuunnin ja tuolloin nostivat liikevaihtoennustetta vuodelle 2024 1 → 1,2 miljardia. Nykyinen ennustehan ensi vuodelle on siis jo 2,1 miljardia!

Konsepti tosiaan lähtee tuosta vedyn tuottamisesta ja polttoainekaupasta. Ja viime vuonna saimme vielä uuden palikan tähänkin osa-alueeseen, kun Joulesta tuli osa Plugia:

“Plug Power manufactures the best electrolyzer solution in the world today,” said Andy Marsh, CEO of Plug Power. “And, we have the complete delivery network in place. The liquefier system is key to offering hydrogen in liquid form, which is ideal because of its superior energy density versus gaseous hydrogen, lower transportation cost and potential for powering trains, ships and airplanes. Joule’s capabilities complete this end-to-end green hydrogen solution for Plug Power, making us the only company in the world with such comprehensive offerings.”

Viimeisimmän raportin mukaan pelkästään tuo vedyn nesteytys, kuljetus ja varastointi on noussut merkittäväksi potentiaaliksi jo sellaisenaan. Elektrolyysereiden potentiaalista nyt puhumattakaan. Siellä taisi olla jo nyt n 2 GWn tilauskanta. Mutta siis nyt meillä on aivan kaikki palaset vetypolttoaineliiketoimintaan: sopimukset vihreän sähkön tuottajien kanssa, omat lyyserit, omat nesteytys-, kuljetus-, varastointi- sekä tankkaus/jakeluratkaisut. Tähän sitten voi ynnäillä USAn IRA paketin lisäksi vastaavia insentiivejä ainakin Kanadassa ja EUssa. En tiedä, kenellä olisi paremmat edellytykset tehdä kannattavaa polttoaineliiketoimintaa. Mielenkiinnolla seuraan, millainen Exxon tästä on tulossa.

Ja jos tuo vedyn valmistus ja jakelu on se muna, niin on meillä monta kanaakin. Trukkipisnekset ovat laajentuneet myös Euroopassa mm Lidlin ja ASDAn myötä ja uusia pedestaaleja on putkessa. Uuden low cost tuotteen ansiosta TAM kasvoi viikko sitten miljoonalla trukilla kohteena pienemmät logistiikkakeskukset. Myös korvausinvestoinnit ovat lähdössä liikkeelle:

‘‘Our growing installed base is creating a stream of compounding recurring revenue as customers

replace GenDrive units at the end of five to six-year contracts and sign into multi-year service and fuel

agreements. This recurring revenue was 33% higheryear-over-year in 2022.’’

Maantiepuolesta on jauhettu pitkään ja hartaasti eri palstoilla mutta kyllä Rellu Hyvia on mielestäni läpimurto vedylle kevyemmässä tavaraliikenteessä. En näe mitään syytä, miksei tämä lähtisi kovaankin lentoon, kunhan nyt vaan huolehditaan, että vedynjakelusta ei tule pullonkaulaa. Ei siitä pitäisi tulla, koskapa Plugilla on jo nyt satoja vedyn tankkauspisteitä pedestiaalien logistiikkakeskuksissa. Ja sitten jos nuo Nikolan suunnitelmat toteutuvat raskaan liikenteen suhteen edes osaksi, niin saadaan aikamoinen buusteri kaiken päälle. Se on sitten lopullinen raskaan liikenteen läpimurto Plugille. Tässä olisin kyllä toivonut jotain muuta kumppania kuin Nikola (vähemmän riskiä, nopeampaa ramp uppia) mutta näillä mennään peukkua pidellen. On siellä kuitenkin Ivecot, Boschit ym monta nimekästä kumppania taustalla ja suurimmaksi omistajaksi nousi Norjan rahastot.

No sitten löytyy muita kumppanuuksia esim lentokenttien ground supportista ja olikohan jo satamaoperaattoreitakin. Molemmilla alueilla vety on ollut jo laajasti esillä ja lopulta myös laivaliikenne ja lentokoneetkin siirtyvät kohti vetypohjaisia polttoaineita. Laivoissa en muista mainintaa Plugin tuotteista mutta eka lentohan juuri tehtiin Plugin kennolla…

Varsinainen jytky kanalassa taitaa kuitenkin muhia stationaarisissa polttokennoissa. Siitähän tuo 350 miljardin TAM arvio pelkästään USAssa antaa vähän viitettä. Nää oli oikeastaan uusia juttuja:

‘‘We believe one of the largest market opportunities will be in utility scale grid support

to be used as both prime power and peaker plants. By 2025 our JV with SK Group, called SK Plug

Hyverse, expects to have 400MW of stationary products deployed in South Korea.

Finally, with a 1MW stationary unit running continuous power using 1.4TPD of hydrogen, we see

significant demand pull for our green hydrogen in this application. This application represents a

significant portfolio sale opportunity to include infrastructure solutions, and green hydrogen supply

— all of which expects to lead to significant revenue, cash flow, and margin in coming years.’’

Toi nyt on vähän epäselvää, missä sovelluksissa tuo 1 MW pönttö pihisee mutta kaiken kaikkiaan dieselin korvaaminen varavoimassa ym on järkälemäinen pisnes.

Hyvä, että valitsivat juuri JM:män MEA kehityksen kumppaniksi. Se on tarpeeksi uskottava ja kookas kumppani, joka muuten luopui kokonaan akkuteknologian kehittämisestä ja myi koko yksikön pois panostaakseen vetyyn. (JMn piti pystyttää Vaasaan akkukomponenttitehdas). Tämä yhteistyö palvelee myös elektrolyysipuolta. Plugin virtauslevykumppani Cell Impact onkin sitten vähän eri tarina uskottavuuden suhteen. En ihmettelisi, vaikka kaatuisi Plugin syliin, jos taaperrus jatkuu.

Plugi (Andy) on onneksi omalta osaltaan saanut myös hallinnon lukuisia senaattoreita ja DOEta myöden mukaan tähän kehitykseen ja eiköhän siellä aika laajasti ymmärretä, miten suurten asioiden äärellä tämä yritys on sekä vihreässä siirtymässä että kansantaloudellisesti. Ihan hyvältä ja uskottavalta kuulosti nuo Roberton jutut. Luottamusta tässä nyt tosiaan pitäisi saada lisättyä ja sehän onnistuu vain suorittamalla. Se on sitten asia erikseen, mitä markkinoilla tapahtuu. Näyttää kulkevan paljolti nipussa vetylaput ja osa auringoistakin ihan riippumatta siitä, mitä firmassa tehdään tai ei tehdä. No toki aina vedetään kölin ali, jos vähänkin negaa tiedotetaan : ) On tässä nyt kuitenkin vähän toivoa, että markkinasentimenttikin voisi parantua. Tänään ekaa kertaa Handelsbankenin aamukatsauksessa todettiin, että Nasdaq on siirtynyt bull markkinaan ![]()

Kehottavat kuitenkin tarkkailemaan lähipäivien kehitystä. Tsemppiä plugareille!

44 tykkäystä

Kiitos erinomaisesta tiivistyksestä. Aihiota tosiaan on niin perhanasti, että välillä meinaa jopa hirvittää, kun tätä ajattelee. Potentiaali on jäätävä.

Nyt vain oikeasti pitää saada tulosta paperille. Tämä on aivan käänteentekevä vuosi sen suhteen ihan Q1 lähtien. Nyt ei voi enää ainakaan pettää sijoittajien odotuksia; päin vastoin. Mielenkiintoisia aikoja…

Isosti tässä mukana. Nyt saa suorittaa Andy&co.

14 tykkäystä

No voisiko tuo 1MW kohde olla tämä? Tässä puhutaan piikkitehosta 3MW mutta jatkuva teho voi hyvinkin olla sen 1MW.

Hyvä että kirjoitit noista stationäärisistä polttokennoista, sillä siitä on pitänyt minunkin pitkää kirjoittaa. Plugi on omien sanojensa mukaan focusta on tähän laitettu ja markkinat olisi aika suuret. Näille samoille apajille on mm. Toyota, Hyundai ja Bloom (?) tunkemassa mutta Plug lienee ainoa joka voi myös vedyn toimittaa samalla kertaa. Jokatapauksessa pidän tuota polttokennopuolta erittäin lupaavana ja markkinat kasvaa vauhdilla. Se vielä todennäköisest nopeutuu kun tuotantomäärien kasvaessa polttokennojen hinta laskee. Käyttökohteita on todella paljon.

Ymmärrän toki sen, kun tarvitaan miesten vehkeitä eikä poikien lelut riitä, niin polttomoottori astuu kuvaan. Mutta ei nämäkään markkinat mitään täysin menetettyjä ole, sillä jonkunhan se vety on niillekin toimitettava. Pidän sitä skenaariota aivan mahdollisena, että vaativissa kohteissa jyskyttää esimerkiksi Cumminsin väkivahva ![]() vetymoottori ja Plug toimittaa sinne polttoaineen

vetymoottori ja Plug toimittaa sinne polttoaineen ![]()

(Toyota muuten ei ehkä ole niin idiootti yritys mitä somekeskusteluissa on annettu ymmärtää)

Yritys pystynee käyttämään omaa kokoaan hyväkseen näillä markkinoilla, sillä Toyota pystyy käyttämään Mirain kennoa tämän sovelluksen lisäksi junissa, dösissä, veneissä, elektrolyysereissä ja tulevaisuuden henkilöautoissa jne. Samaa synergiaa toivon Plugiltakin.

14 tykkäystä

Pacific Northwest national laboratory raportoi energiavarastointiteknologioiden kustannus- ja suorituskykyvertailua 2021 toteutuneiden hankkeiden ja 2030 ennusteiden suhteen. Mitä enemmän tehoa ja mitä pidempiaikainen varastointi tarvitaan, sitä kilpailukykyisempi vety näyttäisi ratkaisuna olevan.

13 tykkäystä

Kyllähän tuota potentiaalia on valtavasti ja todella mielenkiintoinen tuo väite että me palautetaan markkinoiden luottamus seuraavan 4-8 viikon aikana.

Sitä odotellessa, uusi 1H lower high nähtiin tänään USA:n aamulla.

18 tykkäystä

Näetkö sinä pienemmillä teho ja aikaikkunoilla tuon vetyvarastoinnin hintaa? Itse en näe tuota vihreää + merkkiä kuin tuossa 100MW+ teholuokasta eteenpäin ja pitkillä aikavälillä.